RESUMEN

EJECUTIVO

México se encuentra frente a una transformación importante en el sector financiero, con una irrupción tecnológica rápida y generalizada. Diversos cambios están ocurriendo en los mercados de un producto o servicio financiero (expansión exponencial de tarjetas de crédito a través de plataformas financieras digitales), o en todo el sector (uso de big data e inteligencia artificial en la operación diaria de las instituciones financieras). Estos cambios tienen un impacto positivo en la economía y, por lo tanto, en el bienestar de las personas, sobre todo las más vulnerables.

Para potenciar los beneficios de las tecnologías disruptivas que están detrás del desarrollo de las plataformas financieras digitales, se requiere que el estado articule una respuesta coherente y coordinada de política pública adecuada a la nueva realidad del sector financiero. Se trata de anticiparse y lograr materializar los beneficios de este cambio tecnológico acelerado, mitigando riesgos.

Con base en las mejores prácticas que se han detectado en los países que son líderes en la materia, así como en una serie de documentos empíricos que muestran los avances y rezagos del sector en nuestro país, se establecen propuestas de política pública en nueve áreas.

(i) promover la adopción de las nuevas tecnologías para que el ecosistema financiero aproveche los beneficios que generan;

(ii) diseñar un marco normativo del sector acorde a las nuevas tecnologías;

(iii) acelerar la llegada de las plataformas financieras digitales a la economía mexicana y potenciar su penetración en los grupos de la población más rezagados;

(iv) adecuar el marco regulatorio para reducir o eliminar los costos de transacción relacionados con la operación diaria del sector financiero;

(v) fomentar la llegada de nuevos productos y servicios financieros, más cercanos a las demandas de los usuarios;

(vi) garantizar la seguridad de la información en las operaciones del sector;

(vii) garantizar la protección de los datos personales de los usuarios;

(viii) mejorar los esquemas de protección del consumidor para generar confianza y certidumbre de los canales existentes para atender sus inquietudes y reclamos;

(ix) incentivar la formación de capital humano relacionado con las nuevas tecnologías y su aplicación en el sector financiero digital.

Algunas propuestas concretas para cada uno de estos ejes temáticos se muestran en el siguiente cuadro.

Propuestas de política pública para fomentar la innovación digital en el sector financiero mexicano

| Eje temático | Propuesta |

|---|---|

|

Promover la adopción de las nuevas tecnologías |

Fomentar la apertura remota de cuentas a través de la innovación en la identificación y autenticación de clientes |

|

Regulación acorde a las nuevas tecnologías |

Establecer un marco regulatorio con base en los productos y servicios financieros que se ofrecen en el mercado y no en función de la tecnología del oferente, para maximizar el bienestar del usuario Facilitar el surgimiento y el crecimiento de las plataformas de finanzas digitales que permita incrementar el acceso y reducir la exclusión de amplios sectores de la población Adecuar la regulación acorde a las nuevas tecnologías para maximizar su penetración |

|

Promover la entrada de plataformas financieras digitales |

Impulsar una agenda de actualización transversal de la regulación para eliminar obstáculos al desarrollo del sector de finanzas digitales y facilitar la adopción de tecnología en la oferta de servicios |

|

Reducir los costos de transacción en el mercado financiero |

Aumentar los límites transaccionales para cuentas de apertura remota e incluir excepciones para depósitos de préstamos realizados por la misma institución |

|

Promover nuevos productos |

Agilizar las autorizaciones de comisionistas y corresponsales para promover la oferta de más servicios financieros digitales |

|

Garantizar la seguridad de la información |

Analizar con una metodología robusta los costos y beneficio del requisito de doble nube, para determinar la pertinencia de su vigencia |

|

Garantizar la protección de datos |

Incentivar a la institución financiera a designar y capacitar continuamente a personal especializado asignado para verificar el cumplimiento de la legislación y normativa en materia de datos personales |

|

Generación de información y protección al consumidor |

Establecer una agenda de modificaciones regulatorias en todo el sector para facilitar la adopción de medios digitales en la atención y protección al cliente |

|

Formación de capital humano de alto nivel |

Fortalecer las áreas de formación en tecnologías de información, banca abierta, matemáticas, inteligencia artificial, big data y finanzas digitales |

AGENDA REGULATORIA PARA FOMENTAR

LA INNOVACIÓN DIGITAL EN EL SECTOR FINANCIERO

INTRODUCCIÓN

México se encuentra frente a un cambio complejo en el sector financiero, que se puede experimentar como una irrupción tecnológica rápida y generalizada, la cual ocurre en el mercado de un producto o servicio financiero (por ejemplo, con la expansión exponencial de las tarjetas de crédito a través de plataformas financieras digitales), e incluso en todo el sector (como el uso de big data e inteligencia artificial en la operación diaria de las instituciones financieras), con impacto en la economía y, por lo tanto, en el bienestar de los agentes económicos. Para potenciar los beneficios de las tecnologías disruptivas que están detrás del desarrollo de las plataformas financieras digitales, se requiere que el estado articule una respuesta coherente de política pública adecuada a la nueva realidad del sector financiero. Se trata de anticiparse a los riesgos de quedar rebasado por este cambio tecnológico acelerado.

La evidencia empírica de los rezagos en contra de las mujeres en el mercado de ahorro (Carreón y Guajardo, 2022a) y en contra de los habitantes de localidades pequeñas en el mercado de crédito (Carreón y Guajardo 2022b) exige diseñar una estrategia de coordinación entre los tomadores de decisiones (ejecutivo, legisladores, reguladores y jugadores del mercado -oferentes y demandantes-), con el objetivo de adecuar el marco regulatorio vigente. Se requiere un portafolio de acciones público-privadas de utilidad para fortalecer la política pública en materia de inclusión financiera en el país.

Este análisis propone, de forma general, acciones de política pública que modifiquen aspectos relevantes de los mercados financieros y de las instituciones que los regulan y garantizan su funcionamiento. Para ello se diseñan propuestas con base en dos insumos fundamentales: (i) evidencia de acciones públicas y experiencias internacionales que han funcionado en otras regiones del mundo; y, (ii) evidencia empírica de la evolución de los mercados de productos y servicios financieros en México.

Este documento contiene tres capítulos. En el primero se describen los principales hallazgos de los resultados que genera la actual arquitectura de mercado en el sector de productos y servicios financieros en nuestro país. El segundo presenta algunas de las políticas públicas que se han implementado en diferentes latitudes para afrontar el cambio tecnológico disruptivo, con énfasis en aquellas que son relevantes para el sector financiero nacional. En el tercero se analiza un conjunto de propuestas transversales, derivado del análisis empírico y normativo de la evolución del sector financiero.

CAPÍTULO UNO

CARACTERÍSTICAS DEL MERCADO

DE PRODUCTOS Y SERVICIOS FINANCIEROS EN MÉXICO

El mercado de productos y servicios financieros en México es bastante heterogéneo, tanto en la oferta como en la demanda, así como en la concentración geográfica. Además, el marco regulatorio vigente también induce diferencias importantes entre los distintos participantes. El diseño normativo está establecido en función de la tecnología de los oferentes y no en función del bien o servicio que proveen. Sus orígenes están delineados tomando como referencia a las instituciones de banca múltiple, ignorando algunos de los avances tecnológicos más recientes que están revolucionando los mercados financieros. Finalmente, existen vacíos de información que generan dudas en los consumidores al no conocer las ventajas que ofrecen los mercado formales de crédito/ahorro, por ejemplo, ni a quién acudir en caso de tener alguna reclamación por los servicios que reciben.

Para indagar con más detalle acerca de lo anterior, en este capítulo se presenta evidencia de lo que ocurre actualmente en el sector de productos y servicios financieros en nuestro país. El objetivo es proveer un punto de partida para las propuestas de política pública que se establecen en el tercer capítulo para incrementar la inclusión financiera, la eficiencia y la cobertura y, así, alcanzar mayor bienestar para la población.

1.1. El mercado de ahorro en México (Carreón y Guajardo, 2022a)

Una de las estrategias más importantes para suavizar el ingreso a través del tiempo es utilizar esquemas de ahorro de corto, mediano y/o largo plazos. Por un lado, las estrategias de corto plazo son útiles para cubrir emergencias o gastos imprevistos; las de mediano plazo, para gastos programados; mientras que las de largo plazo son más utilizadas para tener un ingreso al salir del mercado laboral. Por otra parte, en función de los fines del ahorro, de los montos y de la disponibilidad de instrumentos financieros, las personas eligen ahorrar en el mercado formal o en el mercado informal.

Utilizando información de la Encuesta Nacional de Inclusión Financiera (ENIF), elaborada por la Comisión Nacional Bancaria y de Valores y el Instituto Nacional de Estadística y Geografía, Carreón y Guajardo (2022a) reportan varios hallazgos interesantes. Primero, la población sin ahorro aumentó 31% en México, pasando de 25’452,580 personas en 2018 a 33’272,698 en 2021, con mayor incremento por parte de las mujeres que crecieron 32% (4.40 millones más) en este periodo.

Segundo, los hombres que ahorran en el mercado formal aumentaron 70%, mientras que las mujeres lo hicieron sólo en 15%, con menor participación en todos los niveles de ahorro.

Tercero, para todos los indicadores, las brechas entre hombres y mujeres se han ampliado en el tiempo. Por un lado, en 2021, hubo más hombres (29.3 millones) que mujeres (27.4 millones) con algún producto financiero formal. Por otra parte, la diferencia entre hombres y mujeres que tienen una cuenta de ahorro formal es de más de tres millones de personas. Por último, la brecha es mayor en relación a la cuenta de ahorro para el retiro, pues la diferencia es de casi seis millones de personas.

Cuarto, las mujeres (30%) utilizan en menor medida la cuenta o tarjeta de nómina para ahorrar que los hombres (41%); mientras que las mujeres (9’212,893) utilizan más las tandas que los hombres (5’895,455) para ahorrar. Es decir, las mujeres ahorran menos en instrumentos formales que los hombres.

Quinto, las mujeres destinan con mayor frecuencia que los hombres sus ahorros para financiar comida, pago de servicios y gastos personales; mientras que los hombres utilizan con mayor frecuencia sus ahorros con fines de inversión.

Todos estos resultados señalan claramente una desigualdad en el acceso al mercado de ahorro, tanto en el formal como en el informal, en los cuales se presenta un sesgo en contra de las mujeres. Para revertir esta desigualdad se requiere el diseño de política pública que permita la llegada de productos más personalizados que permitan que las mujeres aumenten su participación en el mercado de ahorro y que tengan acceso a más opciones en el mercado formal, como se plantea en el capítulo tres.

1.2. El mercado de crédito en México (Carreón y Guajardo, 2022b)

Los resultados de Carreón y Guajardo (2022b) muestran sesgos claros en contra de las localidades pequeñas en lo que se refiere al acceso al mercado de crédito, tanto formal como informal, así como a la disponibilidad de instrumentos financieros.

Primero, a nivel nacional, la población sin crédito aumentó 18%, pasando de 33’970,576 personas en 2018 a 40’043,648 en 2021. Sin embargo, en las localidades de menos de 15,000 habitantes; la población sin crédito creció 23%, comparado con 15% en las localidades grandes.

Segundo, las brechas entre habitantes de localidades pequeñas y de localidades grandes han aumentado en el tiempo. Por un lado, la brecha entre localidades pequeñas (54% en 2021) y localidades grandes (44% en 2021) para quienes no tienen crédito se incrementó de seis a diez puntos porcentuales entre 2018 y 2021. Por el otro, la brecha entre localidades pequeñas (15% en 2021) y localidades grandes (25% en 2021) para quienes tienen crédito formal fue de diez puntos porcentuales en 2021.

Tercero, en 2021, los instrumentos de crédito formal más utilizados fueron la tarjeta de crédito de tienda departamental o de autoservicios (61%) y la tarjeta de crédito bancaria (32%). Sin embargo, el uso de la tarjeta de crédito bancaria cayó 12% en las localidades pequeñas. Además, sólo una de cada cinco personas en localidades de menos de 15,000 habitantes utiliza tarjeta de crédito bancaria.

Cuarto, sólo 11% de las personas en localidades pequeñas tiene acceso a una institución financiera para obtener un crédito formal. Por ello, dos de cada tres personas que viven en localidades pequeñas jamás han tenido un crédito formal.

Quinto, las personas que viven en localidades pequeñas son más vulnerables que las que viven en localidades grandes cuando enfrentan contracciones en el crédito informal. En el periodo 2018-2021: (i) el crédito a través de amigos o conocidos se redujo veinte veces más en las localidades pequeñas; (ii) el crédito a través de familiares se redujo cinco veces más en las localidades pequeñas; y, (iii) el crédito a través de cajas de ahorro se redujo tres veces más en las localidades pequeñas.

Estos hallazgos muestran con claridad la urgencia de implementar políticas públicas que permitan la llegada de nuevos jugadores a estas localidades pequeñas. Lugares a los que, como muestra la evidencia, las instituciones que llevan años en el mercado financiero en México no han llegado.

1.3. Las plataformas financieras digitales: alternativa para eliminar sesgos de acceso (Carreón y Guajardo, 2022c)

Para corregir los sesgos mostrados en las dos secciones anteriores, es necesario incentivar la entrada de nuevos productos financieros, así como más oferentes que atiendan a los grupos sin acceso y a las localidades pequeñas. Para ello, el ingreso de las plataformas digitales que ofrecen productos financieros más accesibles a los usuarios es fundamental.

Las plataformas digitales de servicios financieros (plataformas financieras digitales), tienen el potencial para resolver los principales problemas que impiden el acceso a servicios bancarios, principalmente ahorro y crédito, de amplios segmentos de la población. Permiten ofrecer mayor variedad de servicios a través de la tecnología para tomar mejores decisiones y lograr mayor alcance y accesibilidad, reducir costos, ofrecer mejores condiciones a los usuarios y mejores productos basados en la experiencia del cliente.

Las plataformas financieras digitales, al ser plataformas digitales de múltiples lados (PDML), se caracterizan por ser facilitadoras que reúnen a diferentes grupos de agentes que satisfacen necesidades de forma interdependiente (Evans y Schmalensee, 2016). Al hacerlo, reducen los costos de transacción asociados con la realización de cualquier intercambio en un mercado. Las PDML se caracterizan por tener efectos de red, esto significa que entre más usuarios o clientes se conectan a una plataforma, todos obtienen más valor o utilidad al intercambiar bienes y/o servicios. Este tipo de plataformas está transformando las economías en el mundo al hacer más eficientes a múltiples sectores productivos.

Las plataformas financieras digitales son una disrupción tecnológica que ha incrementado la competencia a partir de la entrada de nuevos actores que combinan la oferta de servicios financieros con nuevas tecnologías como Interfaces de Programación de Aplicaciones (APIs, por sus siglas en inglés), Internet de las Cosas (IoT, por sus siglas en inglés), Inteligencia Artificial (IA), cómputo en la nube, así como blockchain (Vives, 2019).

Las principales aplicaciones prácticas de las plataformas de finanzas digitales se pueden clasificar en cuatro modalidades: (i) pagos; (ii) servicios de asesoría; (iii) financiamiento; y, (iv) cumplimiento (Leong y Sung, 2018). Este modelo de negocio está logrando resolver de forma más efectiva que la banca tradicional, algunos de los problemas más importantes que enfrentan los mercados financieros, como asimetrías de información, agente principal, así como las dificultades para asignar derechos de control residuales en contratos.

La expansión del ecosistema generado por las plataformas financieras digitales ha sido exponencial en el último par de años, abriendo nuevos canales de acceso al mercado financiero para sectores antes excluidos. Estos avances indican que estamos frente a la oportunidad de generar condiciones regulatorias para que este crecimiento sea más rápido y, con ello, incrementar el bienestar social de la población.

Este fenómeno, que es parte de la digitalización de muchas actividades económicas, reduce los costos de transacción en los mercados financieros. Además, se introducen más y mejores productos y servicios financieros, más cercanos a las necesidades de los demandantes. El impacto de estas plataformas financieras digitales en los consumidores finales se traduce en acceso a servicios para aquellos que no lo tienen y mayor disponibilidad de productos para aquellos que ya tienen acceso.

Para que las plataformas financieras digitales reduzcan las brechas de inclusión financiera, se deben generar condiciones adecuadas para que incursionen en más mercados, a partir de políticas públicas que incorporen sus especificidades.

1.4. México en el mundo de las finanzas digitales (Carreón y Guajardo, 2023)

El sector de finanzas digitales está creciendo en todo el mundo a pasos agigantados. La tendencia indica que pronto será la regla y no la excepción. México tiene enorme potencial en este sector, pero se está quedando rezagado en comparación con otros países de Latinoamérica que han tenido mejor desempeño.

La oferta digital de servicios financieros es cada vez más generalizada y pronto se convertirá en la forma más común para proveerlos. A nivel global, el número de unicornios de este sector creció 77% en un año: de 61 en abril de 2020 a 108 en 2021. Además, el valor de estas empresas se duplicó en 2021 hasta alcanzar USD440,000 millones (Findexable, 2021). El crecimiento de estas plataformas, y su penetración en los mercados financieros, es un indicador del dinamismo del sector, reflejando la existencia de un ecosistema propicio para el crecimiento acelerado de este tipo de emprendimientos.

En Latinoamérica existen casos de éxito en el desarrollo del sector de finanzas digitales. Brasil ocupa la primera posición en el índice, seguido por Uruguay, México, Colombia, Chile, Argentina, Perú, Belice, Ecuador, así como Venezuela (Findexable, 2021). Destaca Uruguay que ha logrado mejorar su posición hasta colocarse por encima de México. La ciudad mejor ubicada en el índice es Sao Paulo, le siguen Montevideo, Ciudad de México, Bogotá y Buenos Aires. Las únicas dos ciudades que avanzaron en este índice son Montevideo (86 posiciones) y Medellín (49 lugares).

En contraste, las ciudades mexicanas se están quedando rezagadas frente a centros urbanos de otros países en términos de la penetración del modelo de plataformas financieras digitales. En el Índice Global de Findexable (2021) sobre ecosistemas de finanzas digitales, México ocupó la posición 32 de los 83 países analizados. Este índice contiene información sobre 264 ciudades de todo el mundo, donde la Ciudad de México está en la posición 48, con un retroceso de 27 lugares respecto a 2020. Las otras dos ciudades mexicanas que aparecen son Guadalajara (posición 174), con un descenso de 22 lugares; y, Monterrey (lugar 192), con un retroceso de 41 posiciones, ambas con respecto a 2020.

No obstante, es innegable que México tiene un enorme potencial para desarrollar un sector de finanzas digitales que impulse el crecimiento del país. Sin contar con un marco regulatorio favorable, el valor del sector de finanzas digitales pasó de USD50 millones en 2012 a USD150,000 millones en 2020, un crecimiento exponencial en menos de una década. Por otra parte, a pesar de no tener el marco normativo adecuado, al corte de 2022, en nuestro país existen 512 emprendimientos de finanzas digitales, lo cual implica un crecimiento de 224% con respecto a 2016, los que han atraído USD1,300 millones en capital de riesgo.

Para revertir este rezago es urgente adecuar la arquitectura de mercado a las nuevas tecnologías para permitir que las plataformas financieras digitales exploten todo su potencial en beneficios de los usuarios finales.

1.5. Barreras a la entrada en el mercado de productos y servicios financieros en México (Elbittar y Mariscal, 2023)

La inclusión financiera se define como “el acceso y uso de servicios financieros formales bajo una regulación apropiada que garantice esquemas de protección al consumidor y promueva la educación financiera para mejorar la capacidad financiera de todos los segmentos de la población” (Comisión Nacional Bancaria y de Valores, 2022).

Esta definición se encuentra en línea con lo estipulado por el Banco Mundial, donde se señala que la inclusión financiera se refiere al “acceso que tienen las personas y las empresas a diversos productos y servicios financieros útiles y asequibles que atienden sus necesidades —transacciones, pagos, ahorro, crédito y seguros— y que se prestan de manera responsable y sostenible” (Banco Mundial, 2020).

Ambas definiciones enfatizan la necesidad del acceso a los servicios financieros para brindar productos y servicios a los consumidores. La inclusión financiera es crucial para el desarrollo de los países pues ayuda a disminuir la pobreza extrema y promueve la prosperidad (Banco Mundial, 2020). En diversos países de América Latina, se ha identificado el desarrollo de los mercados financieros como una prioridad de la política pública, pues contribuyen al desarrollo económico y a la innovación. El acceso al sistema financiero es factor clave para la reducción de las desigualdades económicas de la población y el aprovechamiento del sistema bancario y los mercados de capital como instrumentos para el crecimiento (CEPAL, OCDE, y Comisión Europea, 2019).

Por estas razones, resulta indispensable identificar las barreras que impiden el acceso y/o frenan el uso de los servicios financieros e impiden que grupos de la población cuenten con este tipo de productos (como se vio en las dos primeras secciones de este capítulo). Estas limitaciones adquieren un carácter dramático cuando se trata de poblaciones de escasos recursos, que viven en condiciones de marginación económica o en situación de vulnerabilidad extrema.

Actualmente prevalece un conjunto de características estructurales que limitan la posibilidad de que la banca tradicional abarque localidades marginadas y grupos poblacionales marginados. Por ejemplo, mientras que en municipios urbanos y áreas metropolitanas, la cobertura por población adulta de sucursales, cajeros, corresponsales y terminales punto de venta (TPV) va de 96% a 99%; en los municipios rurales, la cobertura promedio es de 32%, 44%, 63% y 63%, respectivamente (SHCP, CNBV y CEPAL 2019).

Por el lado de la oferta, las instituciones financieras tradicionales enfrentan altos costos de capital y regulatorios para establecerse, por lo que necesitan volúmenes importantes de usuarios, así como de transacciones y cobro de comisiones que les permitan operar de forma sostenible aprovechando economías de escala. Como consecuencia, en las zonas con baja densidad poblacional o en segmentos de poblaciones de menores ingresos, la falta de infraestructura y las características socioeconómicas de la población se les considera como “no bancarizable”.

Por el lado de la demanda, prevalecen restricciones que limitan el aumento de la inclusión financiera por medio de la banca tradicional. El alto nivel de informalidad en la actividad económica y la regulación excesiva que exige la participación en el sector formal —por ejemplo, el requerimiento de contar con Registro Federal de Contribuyentes (RFC) para la apertura de cuentas— propicia que buena parte de la población muestre una marcada preferencia por realizar transacciones en efectivo.

Igualmente, las necesidades de cada grupo poblacional varían dependiendo de las condiciones socioeconómicas de la localidad en la que se encuentra, del tipo de actividades que realizan, de los ingresos que perciben o de las capacidades futuras de incrementar su demanda de productos y servicios financieros. Por lo tanto, diversos grupos poblacionales requieren de distintos métodos para guardar sus activos, ahorrar, buscar financiamiento o realizar transacciones, algunos de los cuales no son coincidentes con los servicios ofrecidos por la banca tradicional.

El aumento en la penetración de internet y el uso de herramientas digitales dio paso a la creación de opciones digitales que han probado ser de ayuda para cerrar la brecha de inclusión financiera (CGAP, 2015). Las opciones digitales han emergido como una solución para incrementar el acceso y uso de los servicios financieros. Entre sus diversas características, destaca que (i) es un mecanismo barato para ofrecer servicios financieros; y, (ii) es un medio que reduce las barreras de entrada. En consecuencia, permite la expansión de la oferta de servicios financieros tradicionales y no tradicionales.

Las plataformas financieras digitales, habilitadas por la tecnología financiera digital tienen el potencial de reducir costos, aumentar la velocidad, seguridad y transparencia de las transacciones, y permitir servicios financieros personalizados que sean útiles para las personas que no acceden a la banca tradicional.

1.6. El mercado de productos y servicios financieros en México (Carreón y Carreón, 2023)

Dada la evidencia de los avances en materia de plataformas financieras digitales en nuestro país, a pesar de las barreras a la entrada que prevalecen en el sector financiero mexicano, sobre todo en el componente digital, pareciera que vamos en la dirección correcta, aunque no a la velocidad que se requiere.

Pongamos estos avances en contexto. El sector financiero mexicano tiene cuatro características importantes: (i) falta de acceso para un porcentaje importante de la población mexicana; (ii) presencia extendida de los mercados informales, sobre todo en el caso de ahorro y crédito; (iii) diversidad de oferentes de productos y servicios financieros; y, (iv) gran cantidad de reguladores y, por lo tanto, de diferentes normativas que aplican a oferentes que participan en un mismo mercado.

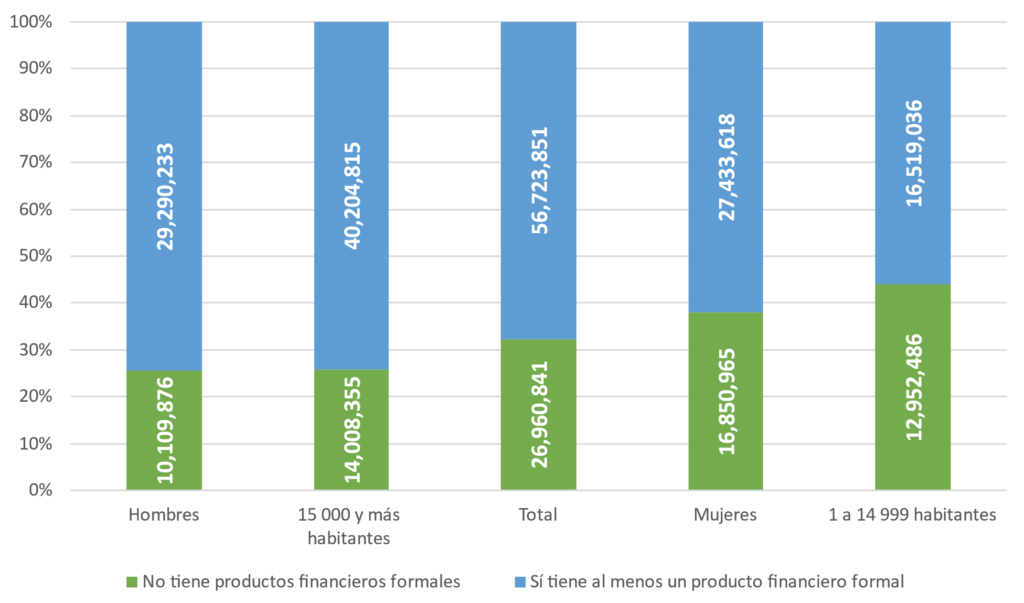

En la Gráfica 1, se muestra la proporción de personas que tiene al menos un producto financiero. Por un lado, 32% de la población total no tuvo algún producto financiero formal en 2021. Por el otro, el porcentaje aumenta para el caso de las mujeres (38%) y para los habitantes de las localidades pequeñas (44%).

Gráfica 2. Crédito interno al sector privado otorgado por los bancos (% del PIB)

Fuente: Encuesta Nacional de Inclusión Financiera, 2021

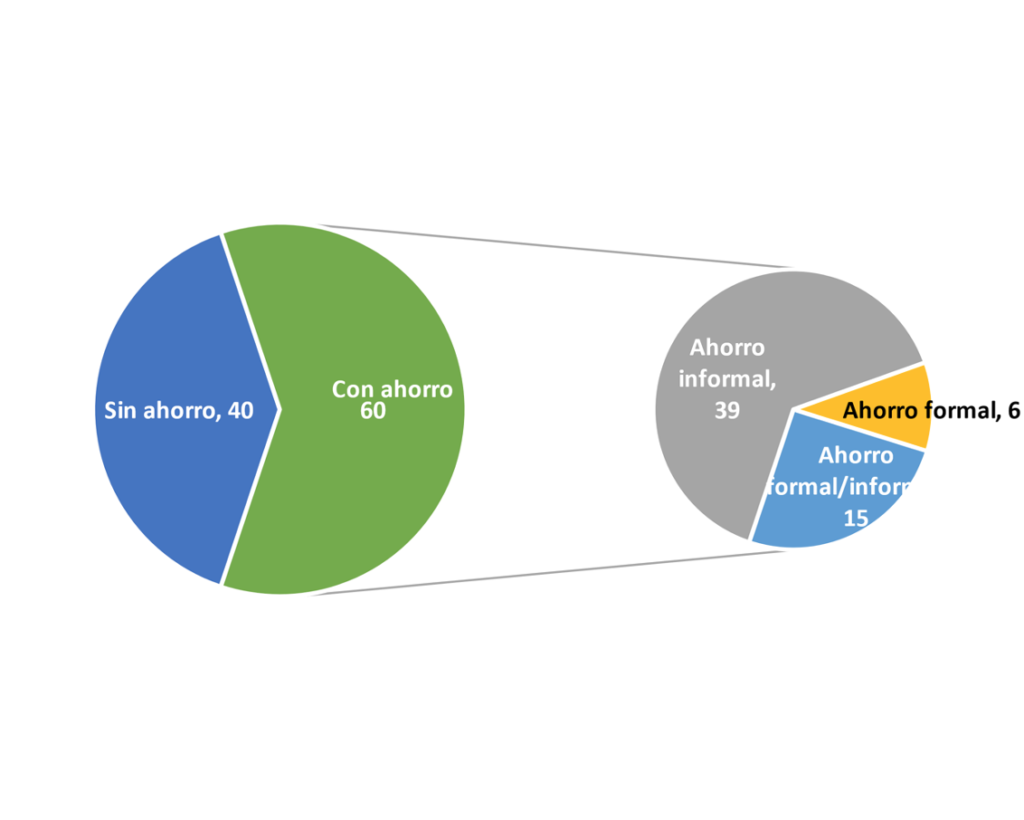

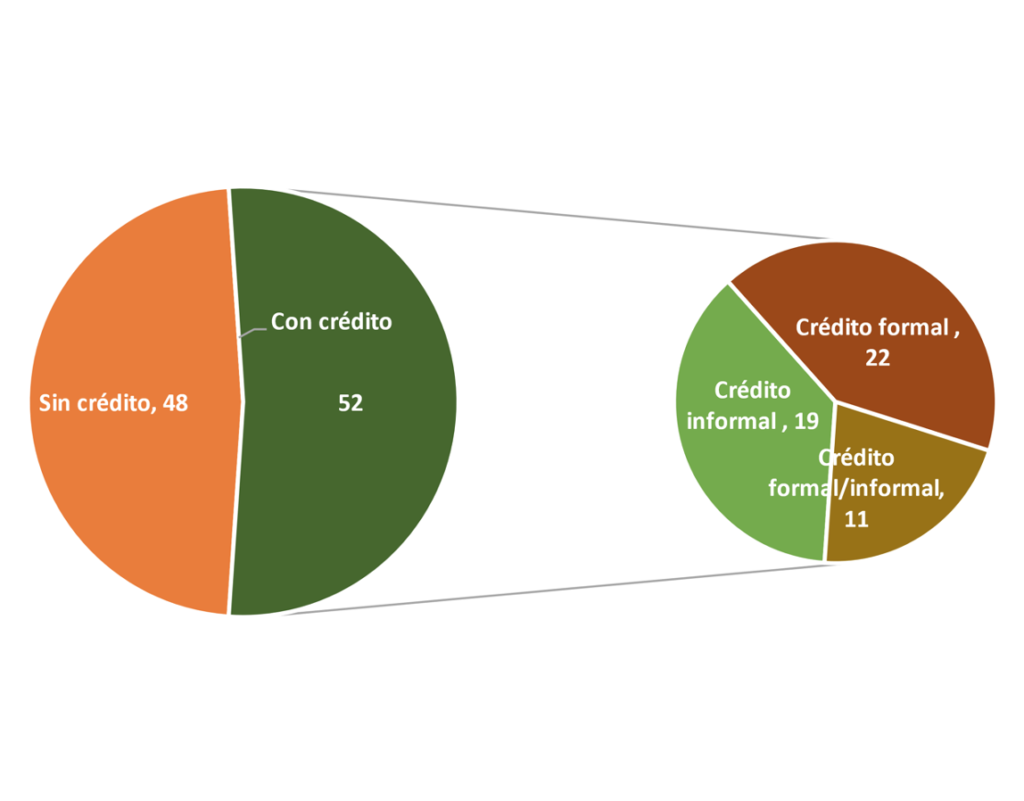

En la Gráfica 2 se muestra la importancia de los mercados informales para el caso del ahorro y el crédito en nuestro país. Por un lado, en el mercado de ahorro, del 60% que sí ahorra, 39% lo hace sólo en el mercado informal y 15% lo hace en ambos mercados. Por otra parte, del 52% que reporta haber tenido un crédito en 2021, 19% lo obtuvo por vías informales y 11% con participación en ambos mercados. Es decir, la mayoría de la participación en ahorro y crédito se presenta en los mercados informales. Estos niveles de falta de acceso y de participación en los mercados informales no coinciden con la oferta formal, distribuida entre 22 diferentes tipos de instituciones financieras (Cuadro 1).

Gráfica 2. Importancia de los mercados informales, 2021

Fuente: Encuesta Nacional de Inclusión Financiera, 2021

Cuadro 1. Oferentes de productos y servicios financieros en el mercado formal

| Instituciones financieras | Cantidad |

|---|---|

|

Administradoras de fondos para el retiro |

10 |

|

Almacenes generales de depósito |

18 |

|

Casas de bolsa |

36 |

|

Casas de cambio |

7 |

|

Controladoras |

23 |

|

Empresas de Servicios a Intermediarios Bursátiles |

18 |

|

Fondos de Inversión y Operadoras de fondos de inversión |

634 |

|

Institución de banca múltiple |

53 |

|

Institución de banca de desarrollo |

6 |

|

Instituciones de fianzas |

10 |

|

Instituciones de seguro |

104 |

|

Instituciones de tecnología financiera |

63 |

|

Instituciones de fondos de pago electrónico |

41 |

|

Instituciones de financiamiento colectivo |

22 |

|

Sociedad cooperativa de ahorro y préstamo |

156 |

|

Sociedad de información crediticia |

3 |

|

Sociedades de inversión especializadas de fondos para el retiro |

118 |

|

Sociedad financiera comunitaria |

1 |

|

Sociedad financiera de objeto múltiple, entidades reguladas |

39 |

|

Sociedad financiera de objeto múltiple, entidades no reguladas |

2035 |

|

Sociedad financiera popular |

37 |

|

Sociedad mutualista de seguros |

2 |

|

Uniones de crédito |

73 |

|

TOTAL |

3509 |

Fuente: Carreón y Carreón, 2023

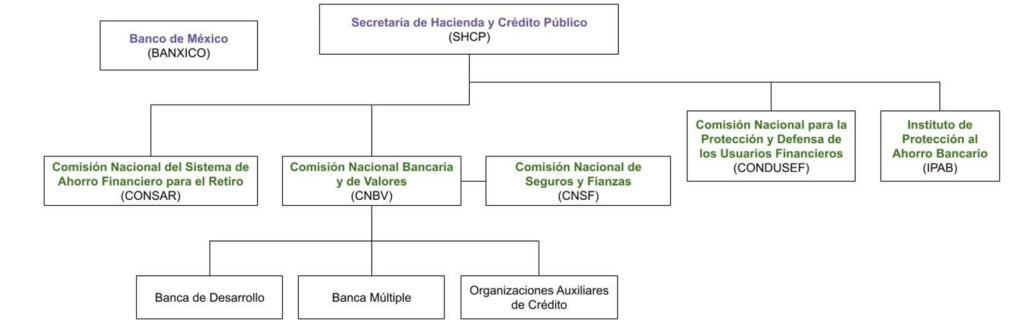

Finalmente, en la Figura 1 se muestran los diferentes tipos de reguladores que tienen incidencia en el sector financiero, al regular una o varias de las instituciones listadas en el Cuadro 1. Además de estas instituciones, también se tiene la intervención del Instituto Nacional de Transparencia, Acceso a la Información y Protección de Datos Personales (INAI).

Figura 1. Reguladores del sector financiero mexicano

Fuente: Carreón y Carreón, 2023

Cada uno de estos reguladores tiene un mandato particular que lo obliga a normar las actividades de algunos de los participantes (Carreón y Carreón, 2023). Sin embargo, dado que varias de las instituciones financieras ofrecen el mismo producto o servicio, pero se encuentran regulados por distintas normativas, se genera una distorsión en el mercado, pues se tienen reglas diferentes para participantes de un mismo mercado.

Esta última característica nos lleva nuevamente a la necesidad de adecuar la arquitectura de mercado para garantizar que se alcancen todos los beneficios que se tienen con el uso extendido de las plataformas financieras digitales. De esta manera, se alcanzará mayor bienestar para la población, sobre todo para los grupos que han estado excluidos del acceso a servicios financieros formales.

Dos temas que surgen al observar el conjunto de reguladores que participan en este sector se refieren a la seguridad de la información que manejan estas instituciones, así como a la privacidad de algunos de esos datos. Estos dos temas son materia de las dos últimas secciones de este capítulo.

1.7. Seguridad de la información (Moreno y Maqueo, 2023a)

El propósito fundamental del sistema financiero digital, como se ha mencionado, es que, a través de la tecnología, se hagan más accesibles los productos y servicios financieros y se puedan incluir sectores de la población que no participan o que participan poco en el sistema financiero en general y en el sistema financiero digital en particular. Una característica de este sector es la constante innovación en la prestación de servicios a través de plataformas financieras digitales. El uso de plataformas digitales a través de la banca electrónica y de las instituciones de tecnología financiera promueve mercados más dinámicos y eficientes. Sin embargo, las instituciones financieras están expuestas a riesgos y vulneraciones a sus sistemas operativos poniendo en riesgo, no sólo el uso de las plataformas digitales y sistemas de pago, sino también la información personal y patrimonio de los usuarios.

De acuerdo con la ENIF (2021), un tercio de la población encuestada considera que sus recursos y su información personal no están protegidos. Este porcentaje es muy elevado si consideramos que lo que está en juego es el patrimonio e identidad de las personas.

Lo anterior implica que las instituciones financieras deben, además de cumplir con la regulación relacionada con la seguridad y ciberseguridad emitida por las autoridades financieras (Banco de México, CNBV, SHCP, CONDUSEF), comunicar a sus clientes y generar canales de resolución de quejas y reclamaciones con el objeto de elevar los niveles de confianza.

Uno de los mecanismos de seguridad de la información más usados en la banca electrónica son los de identificación y autenticación del usuario, así como la implementación de medidas y mecanismos de seguridad en la transmisión, almacenamiento y procesamiento de la información, a fin de evitar que sea conocida por terceros. Dentro de las medidas y responsabilidades que la legislación impone, está la del Director General de las instituciones financieras, quien es el responsable del sistema de control interno en materia de seguridad de la información, que procure su confidencialidad, integridad y disponibilidad.

Asimismo, las Instituciones de Tecnología Financiera deberán contar con una persona encargada de desempeñar las funciones de jefe de seguridad de la información y, cuando existan eventos o incidentes a la seguridad, están obligados a reportar inmediatamente a la CNBV, y notificar a los clientes cuya información sensible haya sido comprometida.

El robo de información y los constantes ataques y vulneraciones a los sistemas de pago y a las plataformas digitales exige una coordinación permanente entre las autoridades y las instituciones financieras, pero también se requiere investigación e inversión para mitigar los daños. Por ello, al ser un sector en constante evolución, requiere contar con un marco normativo que permita mitigar riesgos y promover la inclusión e innovación tecnológica para expandir su aplicación. Cuanto más sean los incidentes que vulneran la información, sistemas de seguridad, data, etc., más aumentará la desconfianza e inseguridad de las personas en el sector financiero digital, lo cual inhibe el desarrollo de este sistema y de los mercados financieros.

Es importante considerar los resultados del estudio “El Estado de la Ciberseguridad en el Sistema Financiero Mexicano” (OEA-CNBV, 2019), en el que se señala que las instituciones financieras destinan, en promedio, sólo 2.3% de su presupuesto, en relación con el EBITDA. Esto significa que las instituciones financieras no invierten lo necesario en desarrollar o implementar medidas de seguridad, comparado con las mejores prácticas internacionales.

La participación de todos los sectores de la sociedad en el mercado digital de servicios financieros es fundamental para el desarrollo del país. El uso de la tecnología en estos mercados es cada vez más intensivo. Esto permite grandes avances, pero también genera desigualdades. Uno de los eslabones más débiles en este mercado son los grupos marginados (mujeres, adultos mayores y habitantes de localidades pequeñas), quienes además pueden ser objeto de otras formas de discriminación debido a su raza, origen étnico, lengua, discapacidad, edad, nivel educativo u otros factores. La tarea urgente es incluirlos a través de la generación de políticas con perspectiva de género y de inclusión de estos grupos en el ámbito tecnológico, de capacitación y de seguridad para evitar que se siga incrementando la brecha de desigualdad.

Por otra parte, otro problema es el relacionado con el exceso y la dispersión regulatoria. Existen muchos requisitos y autorizaciones de diversas instituciones gubernamentales que las entidades financieras deben cumplir para poder participar en el mercado financiero digital. Esto genera grandes costos y barreras legales importantes que inciden en la eficiencia y en la generación de mayor competencia en el mercado.

Adicionalmente, un tema relevante con la seguridad de la información es la percepción de los usuarios: (i) uno de cada tres mexicanos percibe que sus recursos no están protegidos; (ii) sólo la mitad de la población considera que la institución financiera resolverá su queja o reclamación; (iii) dos de cada cinco personas no saben a dónde acudir en caso de quejas o reclamos; (iv) 39.3% de la población, acudiría a su institución financiera como primera instancia; y, (v) 17% de la población ha sufrido algún tipo de vulneración (clonación de tarjeta de crédito o débito -delito más frecuente-, robo de identidad, o fraude).

Esta percepción de falta de protección y seguridad inhibe la participación en el mercado financiero. El desarrollo de políticas transparentes y eficientes para resolver quejas (relacionadas con productos financieros, cuentas, inversiones o plataformas digitales) es indispensable para incrementar la confianza y promover la inclusión. Los riesgos cibernéticos que merecen mayor atención son (i) pérdida/robo de activos de información clasificada (confidencial o sensible); (ii) secuestro de la información; (iii) compromiso de credenciales de usuarios privilegiados; (iv) sabotaje o fraude a través de personal interno; (v) denegación del servicio; y, (vi) alteración en sitio web.

Sin embargo, el marco normativo que regula al sector bancario y a las instituciones de tecnología financiera se encuentra disperso en diversos ordenamientos jurídicos, haciendo compleja su regulación y cumplimiento. Este está establecido en: (i) Código de Comercio, (ii) Ley de Instituciones de Crédito, (iii) Disposiciones de Carácter General aplicables a las Instituciones de Crédito; y, (iv) Circulares emitidas por las autoridades competentes. Además, la Ley para Regular las Instituciones de Tecnología Financiera únicamente reconoce dos esquemas regulatorios: (i) las transferencias de fondos de pago electrónico; y, (ii) el financiamiento colectivo. Así, todas aquellas empresas o servicios que quedan fuera de esta Ley pueden seguir dentro del concepto de plataformas financieras digitales, pero sin estar reguladas por esta normatividad.

Finalmente, en México, no existe una ley específica que establezca los parámetros y regulaciones específicas en materia de ciberseguridad. Para la banca electrónica, sus parámetros de ciberseguridad están regulados indirectamente en la Circular Única de Bancos, Circular 24/2020, Circular 3/2012, Circular 8/2019 y Circular 1/2022 dirigida a los participantes del SPEI y, de forma no vinculante, los principios para reforzar la seguridad de la información en el sistema financiero y bases de coordinación en materia de seguridad de la información, emitidos por BANXICO, en coordinación con la SHCP. En cuanto a las Instituciones de Tecnología Financiera, el cumplimiento respecto de los requisitos de ciberseguridad están desarrollados en la Ley para Regular las Instituciones de Tecnología Financiera, las Disposiciones Generales emanadas de la Ley, Circulares emitidas por la SHCP, CNBV, CONDUSEF y la Circular Única de Instituciones de Fondo de Pago Electrónico (CUIFPE).

Por lo tanto, es urgente implementar regulaciones específicas en cuanto a seguridad y ciberseguridad en las plataformas e infraestructuras tecnológicas financieras en general, sin limitar la competencia e innovación, elementos clave para el desarrollo del sector y la inclusión. Con esto, se puede facilitar el cumplimiento normativo de dichas materias debido a que ya no estarían sectorizadas y comprometidas sus respectivas obligaciones a solo las instituciones financieras autorizadas. Además, esto también tendría un impacto en la inclusión financiera, debido a que más empresas podrían entrar al mercado financiero digital para ofrecer servicios y productos financieros con estándares y directrices, tanto en el manejo, desarrollo y administración de controles y mecanismos de seguridad de la información, como de ciberseguridad. Asimismo, los usuarios y clientes de los servicios financieros tendrían certeza y seguridad jurídica respecto de las autoridades a quienes acudir en caso de alguna contingencia o incidente en su esfera jurídica, así como el ordenado procedimiento para la implementación de sanciones a las empresas cuando les sean imputables por incumplimiento.

1.8. Protección de datos personales (Moreno y Maqueo, 2023b)

La digitalización ha impactado los procesos productivos de bienes y servicios, su comercialización y consumo, en prácticamente todos los sectores económicos. La información y, específicamente, los datos personales, adquieren un valor económico sin precedentes, que se ve reflejado en la creación y modificación de los modelos de negocio que apuntan a la transformación digital. El sector financiero no ha sido la excepción. Las plataformas y aplicaciones para realizar transacciones financieras, la inteligencia artificial, los servicios de cómputo en la nube, el blockchain, la biometría, entre otras tecnologías, favorecen el crecimiento y la competitividad del sector financiero y, utilizadas de manera correcta, pueden ser poderosas herramientas para reducir los riesgos derivados de la información y los registros financieros. Por ello, la importancia que se le concede a la privacidad y la protección de la persona con respecto al tratamiento de sus datos personales se ha incrementado a la par del desarrollo tecnológico.

Sin embargo, de acuerdo con un informe elaborado por CISCO en 2021, titulado “Encuesta de Privacidad del Consumidor”, la desconfianza en las políticas de privacidad y la protección de datos personales han tenido un impacto en la decisión de los usuarios de servicios financieros para dar por concluidas sus relaciones contractuales con proveedores de servicios bancarios y financieros. Así, no resulta sorprendente que mayores niveles de confianza en la protección de la privacidad y de los datos personales sean un elemento relevante para impulsar la inclusión financiera.

En este sentido, la privacidad y la protección de datos personales se constituyen en un elemento esencial para que las empresas operen debidamente y generen un vínculo de confianza hacia las autoridades financieras y los usuarios. La adopción de políticas que reduzcan la incertidumbre respecto del tratamiento de los datos personales y mitiguen los riesgos asociados a su utilización o procesamiento, son características esenciales de los sistemas financieros digitales. En particular, el fortalecimiento de los principios de información (o transparencia) y de responsabilidad del derecho a la protección de datos personales.

En ese contexto, el derecho a la protección de los datos personales en el sistema financiero digital, a partir de la banca electrónica, el onboarding digital y las plataformas financieras digitales es fundamental. Con ello, la pluralidad de autoridades financieras que intervienen en la supervisión, monitoreo y regulación del sistema financiero digital y la dispersión normativa, aplicables a la banca electrónica y a las plataformas de finanzas digitales, se convierte en piedra angular para el desarrollo adecuado del sistema de finanzas digitales en nuestro país.

La evidencia señala que existen asimetrías regulatorias y dispersión normativa que, por una parte, dificulta su implementación y cumplimiento y, por la otra, permite un trato diferenciado dentro del propio sector, en materia de protección de datos personales.

Las disposiciones regulatorias emitidas específicamente para las instituciones de crédito y otras plataformas tecnológicas de servicios financieros se encuentran dispersas y establecen requisitos adicionales que, en algunos casos, pueden generar elevados costos de implementación, afectando el desarrollo del mercado de servicios financieros digitales e impidiendo, en última instancia, que más personas cuenten con un producto financiero. Este es el caso de las disposiciones aplicables a la contratación tercerizada de servicios que, en aras de proteger la confidencialidad y la seguridad de la información, imponen requisitos adicionales que dificultan el desarrollo del sector financiero digital; por ejemplo, en la contratación de servicios en la nube.

Adicionalmente, en el sector financiero, los procesos de onboarding digital (captación no presencial de clientes) requieren el uso y verificación de datos personales. En ese sentido, es recomendable revisar que la regulación relativa a estos procesos no limite su utilización en el entendido que suelen ser más seguros que los presenciales. Más aún, es importante revisar opciones de identificación digital a nivel federal que faciliten el tratamiento de datos biométricos por parte de las instituciones financieras. En este sentido, es posible considerar la posibilidad de contar con un padrón universal de datos biométricos en México.

Finalmente, en el sector financiero, la transferencia de datos entre empresas favorece al usuario al permitirle acceder a servicios más apegados a sus necesidades y niveles de riesgo. En ese sentido, la normativa mexicana considera la figura de open banking; sin embargo, la regulación secundaria para que efectivamente opere no ha sido emitida por la CNBV, retrasando los beneficios para la ciudadanía.

Ciertamente, las disposiciones legales y reglamentarias en materia de protección de datos personales en posesión de los particulares establecen pisos parejos respecto de los principios, derechos, deberes y obligaciones exigibles a cualquier responsable del tratamiento de datos personales. No obstante, como se muestra en los respectivos informes de labores presentados anualmente por el INAI (de 2015 a 2021), las mayores cuantías de multas corresponden al sector financiero y de seguros. Además, esta legislación especial en la materia del sector privado, paradójicamente, no contempla la notificación de vulneraciones a la seguridad de la información que impliquen un riesgo significativo para los titulares de los datos, al órgano garante de la protección de datos personales, esto es, al INAI. Ello, a pesar de que esta es la autoridad garante del debido tratamiento de la información personal (incluyendo, por supuesto, los datos financieros y patrimoniales).

En este contexto, es necesario adoptar políticas públicas y regulatorias que fortalezcan la implementación del derecho a la protección de datos personales en los servicios financieros digitales, sin limitar la innovación y la adopción de tecnología, como medida para fomentar la inclusión financiera, a partir de generar vínculos de confianza entre las autoridades regulatorias y los usuarios a través de políticas de privacidad y protección de datos más transparentes y accesibles. Además, por supuesto, de brindar mayor certeza y seguridad jurídica respecto de las autoridades a las que podrían acudir los usuarios en caso de alguna contingencia o incidente que afecte su esfera jurídica.

CAPÍTULO DOS

EXPERIENCIAS INTERNACIONALES DE POLÍTICAS PÚBLICAS PARA EL FOMENTO DE PLATAFORMAS FINANCIERAS DIGITALES

En este capítulo se analizan algunas experiencias de políticas públicas que se han implementado en el mundo para impulsar el desarrollo de las plataformas financieras digitales. Entre las que se identifican se tienen: (i) el establecimiento de empresas ancla; (ii) la adecuación del entorno normativo para fomentar un entorno amigable con las plataformas digitales financieras; (iii) la creación de oficinas de innovación para las finanzas digitales; (iv) la instalación de infraestructura pública, dura y/o blanda, para el impulso de modelos de negocio digitales; (v) el otorgamiento de subsidios e incentivos fiscales; (vi) formación de capital humano de alto nivel; y, (vi) la creación de estrategias de tipo “regulatory sandbox”. A continuación, se describen estas experiencias.

2.1. Establecimiento de empresas ancla

En primer lugar, se ha fomentado el surgimiento de empresas financieras digitales que funcionen como ancla para la atracción, así como para el desarrollo de otras más pequeñas que puedan crecer a lo largo del tiempo. Este fue el caso de Montevideo que fundamentó el crecimiento de su ecosistema financiero en la empresa dLocal, la cual ha logrado captar cientos de millones de dólares en varias rondas de financiamiento con inversionistas de todo el mundo. Uruguay se ha esforzado por ofrecer un entorno normativo que brinde certeza jurídica para este tipo de inversiones, así como un ecosistema amigable para este tipo de negocios conformado por instituciones bancarias, instituciones de pagos, especialistas financieros, entre otros (Findexable, 2021).

2.2. Adecuación del entorno normativo para fomentar un entorno amigable con las plataformas financieras digitales

El caso brasileño es aleccionador. En este país se instrumentaron distintas políticas públicas, así como modificaciones al entorno normativo, con el propósito de impulsar el surgimiento de un ecosistema de finanzas digitales robusto. Por ejemplo, en 2018 se emitieron normas que facilitaron la innovación en el sistema financiero del país. Antes de ese año, se permitía el desarrollo de startups de pagos móviles, pagos de servicios o recarga de tarjetas de transportes, pero no era posible que ofrecieran créditos a individuos, una enorme limitante para su crecimiento (Díaz, 2018).

Otra medida tomada en Brasil fue la Resolución 4639, promulgada en 2018, la cual hizo posible que los empleadores pagaran los salarios mediante carteras digitales, así como el hecho de que se pudieran hacer transferencias desde las cuentas de sueldo a las carteras virtuales. Estas modificaciones abrieron nuevos mercados que potenciaron el crecimiento de las plataformas financieras digitales (Díaz, 2018). En el mismo año, se publicó la Circular 3885 que reguló a las instituciones de pago para que pudieran enviar o recibir transferencias desde cualquier banco en el país, lo cual amplió las posibilidades para la realización de transacciones.

También en Brasil, en 2018, se promulgó la Ley 13.636 para permitir a las plataformas financieras digitales el otorgamiento de créditos a pequeñas empresas o individuos de forma independiente a los bancos (Díaz, 2018). En el mismo año, la Resolución 4656 hizo posible que las plataformas financieras digitales actuaran de forma independiente para el otorgamiento de créditos por pares, sin depender de forma alguna de los bancos, lo cual impulsó de forma importante las estrategias de “crowdfunding” en el país.

Otro caso interesante es Suiza, donde la Autoridad de Supervisión del Mercado Financiero emitió nuevas pautas de licencia para las plataformas financieras digitales. Esta agencia ha sido proactiva en la determinación del estatus legal de ciertos activos digitales, como las criptomonedas, que han incrementado su certeza jurídica. La misma medida ha sido tomada por otros países como República Checa, Hungría, Polonia, Rumania, Eslovaquia, Eslovenia, Ucrania, Kazajistán, así como Uzbekistán (Berg et al., 2020).

2.3. Creación de oficinas de innovación para las finanzas digitales

El fomento de las plataformas financieras digitales también se ha realizado mediante la creación de oficinas de innovación para facilitar un compromiso temprano entre las autoridades y los innovadores y apoyar un entorno favorable a la innovación (Berg et al., 2020). Este tipo de agencias son útiles para abordar los problemas de incertidumbre que enfrentan las empresas emergentes en los mercados de finanzas digitales. Además, los reguladores pueden utilizar a las oficinas de innovación para captar evidencia e información sobre la cual basar las reformas regulatorias que deseen desarrollar (Berg et al, 2020).

Un ejemplo de la importancia que tienen las oficinas de innovación es el de la Autoridad de Supervisión Financiera de Estonia, la cual se encarga de conectar a los innovadores en finanzas digitales con especialistas que pueden orientarlos acerca de los marcos legales relevantes, así como con los trámites indispensables para asegurar su funcionamiento (Berg et al., 2020). Se trata de una instancia intermediaria que desarrolla estrategias de mejora regulatoria, para simplificar la creación, así como la operación de este tipo de negocios, al mismo tiempo que da acompañamiento para que este tipo de empresas puedan dar cumplimiento a la normatividad vigente al mínimo costo posible.

Algo similar ocurre en Holanda en donde la Autoridad de Supervisión Financiera Holandesa, en conjunto con el Banco Central, han conformado un Nodo de Innovación en Finanzas Digitales, ofreciendo orientación, mejora regulatoria, así como algunas exenciones de impuestos en las primeras etapas de estas plataformas.

2.4. Instalación de infraestructura pública para el impulso de modelos de negocio digitales

Una política pública fundamental para el impulso de las plataformas de finanzas digitales es la instalación de infraestructura pública dura, como anillos de fibra óptica o redes de conectividad inalámbrica, e infraestructura blanda en forma de estándares de interoperabilidad, repositorios digitales e instrumentos legales para la protección de datos personales. Respecto a la primera, es necesario que se establezca infraestructura física para alcanzar una cobertura total en los usuarios de internet de banda ancha, sobre todo en los países más rezagados en la materia. Sobre la infraestructura blanda, es especialmente importante la creación de un entorno normativo que incentive la operación de Aplicaciones de Interfaces de Procesamiento que faciliten la comunicación entre distintas aplicaciones o plataformas tecnológicas (Berg et al., 2020).

2.5. Otorgamiento de subsidios e incentivos fiscales

Uno de los desafíos más importantes que tienen las plataformas financieras digitales emergentes es el acceso a capital semilla para crecer. Su éxito depende de la capacidad que tengan para recabar estos recursos en los mercados financieros, los cuales suelen tener poca profundidad en algunos países como México. Los gobiernos pueden incidir en esta situación de dos formas. La primera es creando un entorno favorable para estas inversiones desde el ámbito privado, a través de incentivos fiscales. La segunda es mediante el establecimiento de fondos públicos que otorguen subsidios o créditos para emprendimientos relacionados con finanzas digitales (Braido et al., 2021).

Singapur ha implementado una mezcla de políticas públicas para fomentar los negocios relacionados con las finanzas digitales. Entre las principales medidas están los incentivos fiscales para exentar de impuestos a los emprendimientos de este tipo durante sus primeros tres años de existencia. Además, la Autoridad Monetaria de Singapur (MAS por sus siglas en inglés) tiene una serie de iniciativas para conectar a estos negocios con potenciales inversores o socios; por ejemplo, mediante la creación del Centro de Innovación FinTech, una alianza con la Asociación de Bancos de Singapur en materia de ciberseguridad, el desarrollo de una plataforma transfronteriza para el financiamiento del comercio usando la tecnología blockchain, así como la creación del Financial Technology Group para desarrollar políticas que faciliten el uso de la tecnología e innovación en el sector financiero (Berg et al., 2020).

Otro instrumento de la Autoridad Monetaria de Singapur es el Programa de Tecnología e Innovación del Sector Financiero que otorga subsidios para las empresas financieras que decidan incorporar tecnología, el cual puede llegar a 50% de los costos de la incorporación de inteligencia artificial y análisis de datos en instituciones financieras, los que pueden incluir mano de obra directa, servicios profesionales, hardware, software o licencias.

Por otra parte, el programa Prueba de Concepto brinda apoyo financiero para la experimentación, el desarrollo y la difusión de nuevas tecnologías innovadoras en el sector de servicios financieros, pudiendo alcanzar 70% de los costos del plan (Berg et al., 2020).

Además, la política pública de Singapur tiene otros tres componentes: (i) centros de innovación; (ii) proyectos institucionales; y, (iii) infraestructura tecnológica. El primero busca que las instituciones financieras establezcan centros de excelencia de innovación o laboratorios especializados en Singapur para poner a prueba nuevas ideas que terminen llegando al mercado. Por su parte, los proyectos institucionales sirven para alentar a las instituciones financieras de Singapur a acelerar la materialización de ideas innovadoras o soluciones que impulsen nuevas empresas de finanzas digitales. Finalmente, el último componente pretende construir infraestructura tecnológica pública que soporte el funcionamiento de este tipo de negocios, como internet de banda ancha (Berg et al., 2020).

2.6. Formación de capital humano de alto nivel

Otra política pública de gran importancia para este modelo de negocios es la formación de capital humano con habilidades adecuadas para trabajar en entornos altamente influidos por las tecnologías de información, así como el tener conocimientos sólidos sobre matemáticas e instrumentos financieros. Por ejemplo, en Reino Unido se han creado nuevos programas de estudio relacionados con finanzas digitales para impulsar el desarrollo de este tipo de negocios (Berg et al., 2020).

2.7. Creación de estrategias de tipo “regulatory sandbox”

Por último, otra iniciativa que se ha implementado para fomentar la innovación en el sector de las finanzas digitales son los “regulatory sandbox”, que ofrecen beneficios en países con mercados activos de plataformas financieras digitales, para afrontar de forma más efectiva las barreras regulatorias de dichos mercados. De acuerdo con Braido et al. (2021), existe evidencia de que la adopción de estos instrumentos tiene efectos positivos en el incremento en las inversiones de riesgo en plataformas de finanzas digitales, porque reducen la incertidumbre regulatoria.

Un “regulatory sandbox” es un espacio seguro que se usa como prueba piloto para que quienes pretenden iniciar un negocio de este tipo, o un nuevo producto o servicio, puedan hacerlo sin incurrir en las consecuencias regulatorias normales. Esto hace que sea un instrumento ventajoso para las empresas micro o pequeñas que inician operaciones, o que desean innovar, sin tener la experiencia necesaria para maximizar sus beneficios en el entorno regulatorio existente. Además, la Autoridad de Conducta Financiera del Reino Unido ha señalado que este instrumento es una fuente interesante de estudios de caso que permiten comprender mejor al sector de finanzas digitales.

El Cuadro 2 muestra a los países que hasta 2020 contaban con alguna iniciativa de “regulatory sandbox”, así como los que hasta esa fecha tenían alguna propuesta para desarrollar una iniciativa de este tipo.

Cuadro 2. Iniciativas de “regulatory sandbox” en el mundo

| Clasificación | Lugar |

|---|---|

|

Cuentan con una iniciativa de “regulatory sandbox”. |

Abu Dhabi, Australia, Bahrein, Brunei, Canadá, Corea del Sur, Dinamarca, Dubái, Holanda, Hong Kong, India, Japón, Malasia, Noruega, Reino Unido, Sierra Leona, Singapur, Suiza, Tailandia, Taiwán. |

|

Cuentan con una iniciativa de “regulatory sandbox”. |

España, Estados Unidos, Indonesia, Irlanda. |

Fuente: elaboración propia con base en información de (Berg et al., 2020)

CAPÍTULO TRES

AGENDA REGULATORIA

PARA ACELERAR LA DIGITALIZACIÓN EN EL SECTOR FINANCIERO

El caso de éxito de Brasil, estimulado en gran medida por un cambio regulatorio que incentiva la competencia y la innovación, y el rezago que muestran las ciudades mexicanas, mandan una señal de urgencia para discutir las condiciones (marco regulatorio) bajo las cuales opera el ecosistema financiero digital en nuestro país. Impulsar la inclusión financiera a través de la tecnología es crucial, y para ello es necesario que legisladores, ejecutivo y sector privado (tanto incumbentes como nuevos jugadores) diseñen una agenda de actualización normativa que permita acelerar de manera transversal la adopción de tecnología en el sector.

La evidencia y las mejores prácticas señalan que esta agenda debe incluir acciones en varios ámbitos: (i) eliminar restricciones a la captación y atención remota de clientes; (ii) facilitar la movilidad de usuarios entre instituciones financieras, empezando por el derecho a la portabilidad de nómina; (iii) facilitar los esquemas multiproducto para todos los oferentes del mercado dentro de una misma aplicación; y, (iv) diseñar figuras regulatorias (por ejemplo comisionistas digitales o banco digital) afines a las nuevas tecnologías que están revolucionando los mercados financieros. Estas propuestas señalan la necesidad de adecuar la arquitectura de mercado para garantizar que todos los agentes obtengan la mayor ganancia posible, sin inhibir los incentivos a la innovación y al desarrollo tecnológico. Todo ello, sin desestimar la estabilidad del sistema financiero y la protección de los usuarios.

Si bien en nuestro país se tiene un marco normativo que se introdujo en 2018, la experiencia internacional indica que se requieren ajustes que permitan que las plataformas financieras digitales exploten todo su potencial en beneficio de los consumidores finales, sobre todo aquellos que han sido tradicionalmente excluidos (por ejemplo, mujeres en el mercado de ahorro y habitantes de localidades pequeñas en el mercado de crédito). Impulsar la inclusión financiera a través de la tecnología es crucial, y para ello es necesario diseñar una agenda de actualización normativa que permita acelerar la adopción de tecnología en el sector, sobre todo entre las poblaciones que han sido tradicionalmente excluidas.

Para obtener los beneficios de estas plataformas se requiere contar con un entorno que facilite las condiciones de integridad, seguridad y competencia dentro del sistema financiero. El Banco Mundial destaca tres factores: (i) marco legal y regulatorio conducente; (ii) infraestructura física y digital; y, (iii) apoyo auxiliar del gobierno dada la variedad de sectores que deben observarse (Banco Mundial, 2020).

Por otra parte, siguiendo la evidencia internacional, el paso inicial para el desarrollo de las plataformas financieras digitales es el establecimiento de dinero móvil (mobile money), así como de un servicio que permite convertir dinero efectivo en dinero electrónico y que cuente con las siguientes ventajas: (i) que reduzca los costos variables por parte del proveedor del servicio y el apalancamiento de los costos fijos, lo que permite que la atención a los usuarios —que se realiza vía transacciones de bajo volumen o con poca frecuencia— sea comercialmente viable; (ii) que facilite realizar transacciones entre personas que viven en la informalidad, siempre y cuando se plantee un marco regulatorio acorde al riesgo que exente de requisitos a este grupo de usuarios; (iii) que propicie la creación de un ambiente de confianza entre los usuarios y los proveedores, que permita ampliar la posibilidad de acceso a servicios financieros más sofisticados en el futuro; y, (iv) que el carácter transaccional de las cuentas atienda las necesidades de pago inmediato y seguro de los usuarios.

Adicionalmente, para que una estrategia de inclusión financiera sea exitosa —a través de las soluciones que plantean las plataformas financieras digitales o los medios de pagos digitales—, se debe enfatizar la necesidad de ampliar los puntos de acceso al mercado financiero con el objetivo de que los costos de depósito y retiros del sistema sean asequibles. También se debe facilitar que las cuentas con menores requisitos de apertura tengan acceso a la banca digital, sin que permita un arbitraje entre el sistema financiero formal al que pertenecen los bancos y los servicios que ofrecen las plataformas financieras digitales.

El impulso al uso de las plataformas financieras digitales es una estrategia factible que permitiría aumentar la inclusión financiera; no obstante, para el caso de México, algunos autores han señalado que, a pesar de la penetración del servicio de internet, existen barreras importantes para el crecimiento de la banca digital, destacando que la regulación existente está sesgada a favor de los servicios bancarios tradicionales (Navis et al., 2020).

Adicional a la adopción del marco regulatorio, también es necesario llevar un proceso de alfabetización financiera que comunique de manera efectiva los beneficios de la participación en el sistema financiero a los usuarios. De esta manera, otro elemento necesario para incrementar la inclusión financiera es el incentivar el uso del sistema financiero y capacitar a los consumidores para que adquieran mayor familiaridad, conocimiento y aprovechamiento. Para quienes ya están dentro del sistema financiero y lo utilizan de forma limitada, las plataformas financieras digitales tienen la posibilidad de llevarles información personalizada que satisfagan sus requerimientos de servicios y de educación financiera. Por ejemplo, algunas aplicaciones tienen contenidos o módulos para entender y financiar deuda o para tomar mejores decisiones concernientes al uso del dinero. Asimismo, estas mismas personas disponen de la posibilidad de conocer y utilizar servicios financieros por parte de proveedores que únicamente existen en el entorno digital.

El mayor conocimiento del sistema puede coadyuvar a la confianza en el mismo y empujar a elegir los productos que se ajusten a los requerimientos particulares de los consumidores. Este objetivo es particularmente relevante para el caso de México, donde existe una alta preferencia por el uso de efectivo a nivel nacional. No es claro todavía cómo se están llevando a cabo estos esfuerzos de educación financiera de manera coordinada o individual.

Por lo anterior, el objetivo es llegar a las personas que están excluidas del sistema. Es decir, llegar a poblaciones que no tienen acceso a la infraestructura física por no existir cobertura en zonas rurales o por no contar con el acceso y la capacidad de manejo de la tecnología digital requerida —ya sea por falta de ingresos, por un problema de brecha digital o por no contar con una tecnología digital adecuada—.

Partiendo de este contexto, en este capítulo nos concentramos en desarrollar algunas propuestas concretas de política pública que, con base en la evidencia mostrada y en las mejores prácticas, se requieren para colocar a México en el lugar que debería estar.

Así, lo primero es promover la adopción de las nuevas tecnologías (primera sección), para que el ecosistema financiero aproveche los beneficios que generan. Pero esto debe ir de la mano de un esquema de regulación del sector acorde a esas nuevas tecnologías (sección dos) que acelere la llegada de las plataformas financieras digitales a la economía mexicana (tercera sección). El siguiente paso es adecuar el marco regulatorio para reducir o eliminar los costos de transacción relacionados con la operación de los diferentes tipos de oferentes (sección cuatro), lo cual fomentará la llegada nuevos productos y servicios financieros, más cercanos a las demandas de los usuarios (quinta sección).

Un elemento importante para potenciar la penetración de las plataformas financieras digitales se refiere a la información. Por un lado, se requiere garantizar su seguridad (sección seis), así como proteger los datos personales de los usuarios (séptima sección). Este componente cierra con sugerencias para proveer de información a los usuarios para generar confianza y certidumbre de los canales existentes para atender sus inquietudes y reclamos (octava sección).

Finalmente, se plantean algunas estrategias en materia de formación de capital humano relacionado con estas nuevas tecnologías y su aplicación en el sector financiero digital (última sección).

3.1. Promover la adopción de las nuevas tecnologías

Los servicios financieros tienen una función de vital importancia para cualquier economía; canalizan los recursos excedentes de algunas personas o empresas hacia iniciativas ideadas por otras que requieren financiamiento para ejecutarlas. Cuando se carece de sistemas financieros robustos, muchas de estas iniciativas dejan de hacerse realidad, con lo cual se dejan de generar nuevos productos, empleos e ingresos, impactando negativamente en el bienestar de las personas.

Para cumplir su cometido, los sistemas financieros tradicionales deben resolver problemas de información asimétrica, de agente principal, así como de cumplimiento de contratos. Aunque se tienen avances bajo los esquemas de la banca tradicional, hasta ahora siguen existiendo problemas de exclusión financiera en importantes segmentos de la población, en países emergentes y, sobre todo, en países en desarrollo.

Las plataformas de finanzas digitales han explotado un conjunto de tecnologías que ha logrado construir soluciones efectivas, económicas e integrales para resolver los problemas descritos. Las ventajas ofrecidas por APIs, IA, IoT, cómputo en la nube, identificación y autenticación con mecanismos digitales seguros, así como blockchain, están transformando radicalmente los servicios bancarios en todo el mundo. Esto se debe a que tienen la capacidad de reducir de forma notable los costos de transacción en el otorgamiento de créditos, sistemas de pagos, consejería financiera, así como seguros.

Además, tienen el potencial para resolver los problemas que se han documentado respecto a la exclusión en el acceso a los servicios financieros por parte de sectores importantes de la población mexicana; en particular, las mujeres y los habitantes de localidades pequeñas. Para facilitar lo anterior, se deben generar las condiciones adecuadas para que las instituciones financieras establecidas y, sobre todo, las plataformas financieras digitales, incorporen estas tecnologías en sus operaciones y en sus interacciones con los usuarios.

Para ello, se recomienda:

3.1.1. fomentar la apertura remota de cuentas a través de la innovación en la identificación y autenticación de clientes;

3.1.2. fomentar la adopción de pagos digitales como mecanismo para reducir el uso de efectivo y promover la inclusión permanente de la población al sector financiero; y,

3.1.3. emitir la tercera etapa de regulación del “open banking” para asegurar el acceso a la información pública, agregada, transaccional, de las entidades participantes en el sistema financiero mexicano.

3.2. Regulación acorde a las nuevas tecnologías

El surgimiento de las tecnologías disruptivas mencionadas en Carreon y Guajardo (2022c) ha generado una estrategia de adopción desigual entre países y entre regiones. Por ejemplo, en Latinoamérica, Brasil y Uruguay han tomado el liderazgo. Argentina, Chile, Colombia y México se encuentran en un segundo grupo con rezagos marcados respecto a los líderes. El resto de los países se encuentra en un lejano tercer grupo. Esto indica que se requieren esquemas de regulación que incorporen no sólo la presencia de estas tecnologías, también se requiere prever la llegada de otras que están a la vuelta de la esquina. Ese es el caso del cómputo cuántico que está mostrando el potencial que tiene para revolucionar todos los sectores económicos.

Por ello, se requiere un marco normativo que transite del esquema vigente de regular a los oferentes en función de su tipo y tecnología hacia uno en el cual la regulación se defina en función del bien o servicio financiero en cuestión. Por un lado, seguir por el camino de regular en función de la tecnología, implica una reflexión constante sobre tecnologías que aún no existen, pero que dado el dinamismo del sector, y los avances tecnológicos, estarán surgiendo continuamente, las cuales no deben ser inhibidas por marcos normativos restrictivos.

Por el otro, movernos a un esquema normativo en función del bien o servicio permitiría concentrarse con más detalle en generar la mayor eficiencia posible en cada uno de esos mercados y, por lo tanto, la mayor ganancia social. De esta manera, se generan condiciones para que se diseñen productos cada vez más personalizados acorde a las necesidades de los consumidores y con costos de transacción más bajos derivados de los avances tecnológicos.

Para ello, se recomienda:

3.2.1. establecer un marco regulatorio con base en los productos y servicios financieros que se ofrecen en el mercado y no en función de la tecnología del oferente, para maximizar el bienestar del usuario;

3.2.2. facilitar el surgimiento y el crecimiento de las plataformas de finanzas digitales que permita incrementar el acceso y reducir la exclusión de amplios sectores de la población; y,

3.2.3. adecuar la regulación acorde a las nuevas tecnologías para maximizar su penetración.

3.3. Promover la entrada de plataformas financieras digitales

Las plataformas digitales que ofrecen servicios financieros seguros son una alternativa para incrementar la oferta, tanto para grupos rezagados como para regiones que tradicionalmente han estado fuera de estos mercados. Son herramientas que ayudan a reducir los costos de transacción y la disponibilidad de productos financieros sin que se requiera la presencia física del oferente en la localidad. Además, esta herramienta tecnológica también fomenta los mecanismos digitales de cobro en los negocios, lo cual tendrá un impacto indirecto positivo en el uso de tarjetas de crédito. Este aumento de la oferta de instrumentos de crédito, sobre todo las tarjetas, tiene un impacto positivo en el comercio electrónico pues permite que las personas puedan adquirir bienes que no están disponibles en sus localidades a través de plataformas. Este último componente tiene la característica de incrementar el bienestar de las personas.

Las figuras consideradas en la Ley para Regular las Instituciones de Tecnología Financiera (Ley Fintech) resultan limitativas para promover la inclusión, dado que no tienen permitida, por ejemplo, la captación para fomentar el ahorro y reducir el uso del efectivo. Por ello, debe impulsarse la transformación digital de los servicios financieros a través de todas las figuras regulatorias. La normativa contiene obstáculos para la adopción de tecnología ya que no se ha realizado una actualización sistemática y transversal.

Para revertir este contexto, se deben reducir las barreras a la entrada a oferentes del sector de finanzas digitales. Para ello, se recomienda:

3.3.1. impulsar una agenda de actualización transversal de la regulación para eliminar obstáculos al desarrollo del sector de finanzas digitales y facilitar la adopción de tecnología en la oferta de servicios;

3.3.2. promover la competencia, conforme a las mejores prácticas internacionales, a través de la entrada de más participantes al sector bancario a través de agilizar la obtención de las licencias y autorizaciones necesarias;

3.3.3. garantizar la conectividad, seguridad y la penetración de la telefonía móvil para facilitar el uso de tecnologías universales que permitan la inclusión de las personas excluidas;

3.3.4. garantizar la interoperabilidad con la interconexión entre las cuentas emitidas en el sistema tradicional y las emitidas en el entorno digital;

3.3.5. promover el uso de las plataformas de Banxico de pagos digitales, incluyendo al mayor número de instituciones financieras posible, para reducir el uso de efectivo; y,

3.3.6. complementar la expansión de la infraestructura financiera –cajeros automáticos, sucursales, corresponsales bancarios– con políticas de digitalización de la oferta de servicios financieros.

3.4. Reducir los costos de transacción en el mercado financiero

Los costos de transacción definen el volumen de intercambios en un mercado y, por lo tanto, las ganancias que se generan para todos los participantes. Como hemos enfatizado, las plataformas financieras digitales disminuyen los costos de transacción para todos los participantes del mercado.

Por un lado, llegan a sectores de la población y regiones a las cuales la banca tradicional no lo hace, con lo que reducen los costos de transacción relacionados con el acceso a los mercados de productos y servicios financieros.

Por el otro, generan una oferta más cercana a las necesidades de los consumidores, con lo que se reducen los costos de transacción relacionados con la búsqueda de opciones que satisfagan esas necesidades.

Sin embargo, dado el marco normativo vigente, diseñado con base en las instituciones establecidas en el mercado, mayoritariamente ajenas a estas nuevas tecnologías, existen costos de transacción generados por esa regulación. En particular, destacan los costos generados por: (i) las restricciones a la captación y atención remota de clientes; y, (ii) las restricciones a la movilidad de usuarios entre instituciones financieras.

En este contexto, en 2021, para paliar los efectos de la pandemia por COVID-19, la CNBV emitió una serie de disposiciones para permitir que diversos tipos de instituciones financieras realizaran la apertura de cuentas remotas (onboarding digital). A pesar de estos avances, aún existen obstáculos para dicho proceso, que no permiten reducir o eliminar estos costos de transacción. Por ejemplo, las cuentas de apertura remota, para algunas instituciones (SOFIPO, por ejemplo), tienen límites transaccionales bajos, lo cual desincentiva que los clientes busquen abrir este tipo de cuentas. Esta restricción sigue incentivando el uso del efectivo. Por otra parte, sólo el INE y el RENAPO pueden hacer validaciones de identificación oficial para este procedimiento. Esta restricción incrementa los costos de captación de clientes en regiones alejadas, retrasando la inclusión de las localidades pequeñas.

Para ello, se recomienda:

3.4.1. aumentar los límites transaccionales para cuentas de apertura remota e incluir excepciones para depósitos de préstamos realizados por la misma institución;

3.4.2. diseñar un protocolo para la validación requerida para la apertura digital de cuentas por parte de las instituciones emisoras de identificaciones oficiales;

3.4.3. implementar medidas para promover la compartición de información proveniente de bases de datos públicas para fomentar la inclusión financiera respetando los derechos de privacidad; y,

3.4.4. diseñar una estrategia para la creación de un padrón oficial de datos biométricos (como ya lo está haciendo la Unión Europea).