CÓMPUTO EN LA NUBE – HABILITADOR DE LAS FINANZAS DIGITALES (Versión preliminar sujeta a discusión académica)

Víctor G. Carreón Rodríguez[1]

Miguel A. Guajardo Mendoza[2]

[1] Investigador de la División de Administración Pública del CIDE.

[2] Investigador de El Colegio Mexiquense.

RESUMEN EJECUTIVO

El sector financiero mexicano está evolucionando aceleradamente hacia un modelo de negocios digital más expedito y eficiente, que tiene el potencial de incluir a grupos de la población que tradicionalmente han estado fuera del sistema bancario formal (Carreón et al., 2024a; Lăzăroiu et al., 2023). Esta transformación no está ocurriendo únicamente en el sector financiero, las plataformas digitales están cobrando importancia en todos los sectores de las economías modernas.

El modelo de negocios desplegado a través de plataformas financieras digitales ha descansado en distintas tecnologías: (i) internet de banda ancha; (ii) inteligencia artificial; (iii) internet de las cosas; (iv) blockchain; y, (v) cómputo en la nube. En este documento se analiza la importancia que esta última ha tenido en el proceso de consolidación de las finanzas digitales, así como la importancia de construir un entorno normativo propicio para que esta tecnología pueda ofrecer su máximo potencial, sobre todo en el tema de almacenamiento de datos, que se ha convertido en una estrategia crucial para garantizar la continuidad de las operaciones financieras digitales. Así mismo, reconocer que el proceso de regulación en esta materia debe considerar un mayor diálogo entre empresas de almacenamiento y el regulador financiero.

El cómputo en la nube plantea un enorme potencial para mejorar la forma en que actualmente opera el sector de las finanzas digitales; es una tecnología que permite acceder a diferentes tipos de recursos computacionales, por demanda, con la única condición de tener acceso a internet, por lo que no es necesario adquirirlos de forma permanente, ni afrontar los riesgos por obsolescencia o por picos en la demanda. La explotación de esta tecnología permite construir mercados más eficientes, al evitar capacidad instalada de cómputo ociosa.

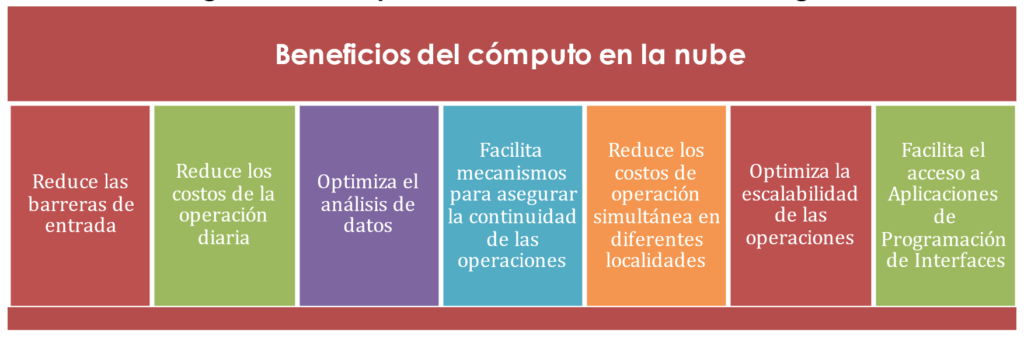

El almacenamiento en la nube genera múltiples beneficios en los mercados de productos y servicios financieros digitales: (a) reduce las barreras de entrada; (b) reduce los costos en la operación diaria de las plataformas financieras digitales; (c) optimiza el análisis de datos; (d) facilita el uso de mecanismos para asegurar la continuidad de las operaciones; (e) reduce los costos de operación simultánea en diferentes localidades; (f) optimiza la escalabilidad eficiente de las operaciones; (g) permite aplicar esquemas de seguridad robustos; y, (f) facilita el acceso a Aplicaciones de Programación de Interfaces

En particular, otro beneficio del cómputo en la nube es la capacidad de configurar entornos de pruebas pre-producción de manera fiable. Estos entornos replican fielmente el ambiente productivo, permitiendo a los desarrolladores probar código, configuraciones y cambios de manera segura antes de su implementación final. Esto se logra gracias a las herramientas y procesos integrados en la plataforma en la nube, que garantizan la consistencia entre ambos entornos. Entre estos procesos se incluyen la automatización de despliegues, el uso de contenedores, la infraestructura como código, la gestión de configuraciones, el monitoreo continuo, y las políticas de control de acceso. Así, es posible probar otro tipo de tecnologías y de infraestructura más allá de la nube

Además, una derivación del cómputo en la nube es el cómputo perimetral, que es útil para lidiar con problemas de baja latencia; es decir, con los retrasos en la comunicación o transmisión de datos en una red. El cómputo perimetral implica la existencia de recursos computacionales o de almacenamiento más cerca de la ubicación en la que se utilizan. Con esta modalidad, se mejora la respuesta en tiempo real que es tan importante para el sector financiero digital.

Por otra lado, las finanzas embebidas son otra aplicación que está fundamentándose en los servicios que ofrece el cómputo en la nube. Se trata de servicios financieros que son ofertados en industrias que son adyacentes a la de las finanzas, como transporte o atención médica. En este sentido, observaremos un incremento gradual de préstamos o seguros integrados en el punto de venta de otro tipo de servicios. Por ejemplo, algunas plataformas de entrega a domicilio o de transporte han empezado a ofrecer tarjetas de crédito o débito, recompensas de devolución de efectivo, entre otros servicios similares. Este tipo de ofertas demandan necesidades importantes de almacenamiento, procesamiento e integración de grandes cantidades de datos, lo cual sería demasiado costoso sin los esquemas de almacenamiento en la nube que ofrecen diferentes empresas especializadas en estos servicios.

Para que todos los beneficios potenciales se realicen y, con ello, se mejore el bienestar de todos los usuarios de productos y servicios financieros, se plantean cinco intervenciones de política pública: (i) incrementar cobertura de banda ancha; (ii) eliminar requerimientos de doble nube; (iii) formación de capital humano; (iv) esquema dinámico de autorregulación; y, (v) ciberseguridad.

El objetivo final debe ser crear condiciones óptimas para el uso de esta tecnología disruptiva en el mercado de productos y servicios financieros digitales. Como se reporta en Carreón y Guajardo (2024a), México va tarde en la discusión de la regulación de las nuevas tecnologías en las finanzas digitales. El caso del almacenamiento en la nube es uno de ellos, la discusión recién está empezando en nuestro país. Se requiere que las autoridades reguladoras, los potenciales usuarios de esta tecnología (plataformas financieras digitales y neobancos, entre otros) y los oferentes de estos servicios colaboren en el diseño de la nueva arquitectura de mercado acorde a estos cambios tecnológicos, eliminado restricciones innecesarias (como golden copy) que solamente incrementan los costos sin generar beneficios adicionales.

Garantizar la continuidad de las operaciones, reducir los costos de entrada y de operación redunda en una mayor inclusión financiera, sobre todo en grupos tradicionalmente excluidos. Todo ello, al final, permite generar mayor bienestar social en la población.

CÓMPUTO EN LA NUBE

HABILITADOR DE LAS FINANZAS DIGITALES

INTRODUCCIÓN

El sector financiero está evolucionando aceleradamente hacia un modelo de negocios digital más expedito y eficiente, que tiene el potencial de incluir a grupos de la población que tradicionalmente han estado fuera del sistema bancario formal (Carreón et al., 2024a; Lăzăroiu et al., 2023). Esta transformación tecnológica no está ocurriendo únicamente en el sector financiero, las plataformas digitales están cobrando importancia en todos los sectores de las economías modernas; por ejemplo, en la oferta de servicios de transporte, hospedaje, entrega de alimentos, logística, y turismo, entre otras.

El modelo de negocios descrito se ha desplegado a través de plataformas digitales de servicios financieros que son un caso particular de las Plataformas Digitales de Múltiples Lados (PDML). Estas se caracterizan por ser facilitadoras de las interacciones entre distintos grupos de agentes económicos que satisfacen sus necesidades de forma simultánea (Evans y Schmalensee, 2016). Las PDML aportan el medio (virtual), así como las reglas básicas, a partir de las cuales ocurren las interacciones. Con ello, han conseguido reducir de forma importante los costos de transacción asociados a diferentes tipos de intercambios comerciales.

Es importante señalar que el éxito de esas plataformas digitales ha descansado en distintas tecnologías como: (i) internet de banda ancha; (ii) inteligencia artificial; (iii) internet de las cosas; (iv) blockchain; y, (v) cómputo en la nube. En este documento se analiza la importancia que esta última ha tenido en el proceso de consolidación de las finanzas digitales, así como la importancia de construir un entorno normativo propicio para que esta tecnología pueda ofrecer su máximo potencial.

En particular, el almacenamiento de datos en la nube es una tecnología que permite acceder a diferentes tipos de recursos computacionales, por demanda, con la única condición de tener acceso a internet. Esto significa que no es necesario adquirir estos recursos de forma permanente, ni afrontar los riesgos por obsolescencia o por picos en la demanda, sino que se adquiere exclusivamente la cantidad, así como el tipo de recursos necesarios en un momento determinado. Se argumenta que esta tecnología tiene el potencial de construir mercados más eficientes en los que se evita el desperdicio de recursos, originado por la existencia de una capacidad instalada de cómputo ociosa.

El cómputo en la nube también se ha definido como un modelo para habilitar el acceso de red conveniente y bajo demanda a un grupo compartido de recursos informáticos configurables que se pueden aprovisionar y liberar rápidamente con un esfuerzo de administración o una interacción del proveedor de servicios mínimos (Dillon et al., 2010). Es decir, los usuarios pueden decidir libremente habilitar o apagar algunos servidores, software o plataformas sin que tenga que mediar necesariamente alguna aprobación o decisión del proveedor.

Los servicios de cómputo en la nube pueden agruparse en cuatro categorías: (i) infraestructura como servicio; (ii) plataforma como servicio; (iii) software como servicio; y, (iv) contendedor como servicio. La primera se refiere a la provisión de recursos de cómputo a distancia que pueden incluir almacenamiento, procesadores virtuales o redes (Archit, 2023). La plataforma como servicio es la oferta de un entorno genérico que ofrece instrumentos para desarrollar todo tipo de aplicaciones. Es lo más cercano a un taller digital equipado para la programación que ofrece las herramientas necesarias, bajo demanda, para que una persona pueda trabajar sin tener que adquirir permanentemente dicho equipo.

El software como un servicio implica que se puede acceder a diferentes aplicaciones de software de forma remota, a través de internet, sin que sea necesario que se tenga una instalación física en los equipos de los usuarios (Archit, 2023). Por último, la cuarta modalidad de servicio ofrece un marco completo a los clientes para implementar y gestionar contenedores, aplicaciones y clústeres.

El cómputo en la nube tiene múltiples beneficios para los servicios financieros digitales. En este documento se describen los siguientes: (1) reducción de las barreras de entrada; (2) reducción de los costos de la operación diaria de las plataformas financieras digitales; (3) optimización en el análisis de datos; (4) implementación de mecanismos para asegurar la continuidad de las operaciones; (5) reducción de los costos de operación simultánea en diferentes localidades; (6) optimización de la escalabilidad de las operaciones; y, (7) facilita el acceso a Aplicaciones de Programación de Interfaces (API) claves.

El documento está dividido en cuatro secciones. En la primera, se abordan las ventajas del cómputo en la nube. En la segunda, se presenta un panorama sobre el uso del cómputo en la nube en el mundo. En la tercera se aborda la situación del cómputo en la nube en México. En la última sección se ofrecen algunas recomendaciones generales para el caso mexicano.

CAPÍTULO UNO

VENTAJAS DEL CÓMPUTO EN LA NUBE

En esencia, el cómputo en la nube es un habilitador de otras tecnologías que están transformando radicalmente la forma en que se ofertan los productos y servicios financieros digitales. Desde la introducción de la computación en la nube por parte de muchas organizaciones, a lo largo de los años se ha publicado literatura sobre su aplicación, importancia, así como los desafíos para su puesta en marcha .

El cómputo en la nube es, en otras palabras, el acceso a instalaciones de tecnologías de la información que proveen infraestructura, operados por proveedores externos, las cuales son accesibles a cualquiera que desee utilizarlos o contratarlos a través de internet. La computación en la nube permite contar con un esquema bajo demanda de almacenamiento digital, bases de datos, aplicaciones y otras herramientas de las Tecnologías de Información (TI) por medio del uso de Internet (IMCO, 2014).

Esas otras tecnologías son inteligencia artificial, internet de las cosas, así como blockchain, que están siendo cruciales para las innovaciones en materia de servicios, seguridad, capacidad de análisis e integración de información. Un ejemplo explícito es el uso del internet de las cosas para acumular datos de quienes solicitan un seguro de gastos médicos. Actualmente, existen relojes inteligentes o bandas digitales de muñecas que pueden transmitir en tiempo real múltiples datos sobre la salud de los solicitantes. Las compañías de seguros se están mudando hacia esquemas de tarifas móviles, que se ajustan de acuerdo con la forma en que evolucionan los principales indicadores de salud. El acopio, análisis, así como la gestión de todos estos datos sería imposible, o altamente costoso, sin un esquema de cómputo en la nube.

Otra herramienta que está siendo cada vez más importante para las finanzas digitales son los algoritmos de inteligencia artificial basados en técnicas de Machine Learning, capaces de evaluar la capacidad de endeudamiento de potenciales clientes con gran precisión. Estos algoritmos pueden analizar grandes cúmulos de datos como las compras en línea de un potencial cliente, su comportamiento en redes sociales, su historial de navegación, entre otras fuentes, para predecir la probabilidad de que cumpla con las condiciones de un crédito. Este tipo de algoritmos, al igual que las redes neuronales, deben experimentar un proceso de entrenamiento a partir de grandes cúmulos de datos e información, los cuales pueden gestionarse de mejor forma a partir del cómputo en la nube.

Otra definición importante sobre el cómputo en la nube es la del Instituto Nacional de Estándares y Tecnología de los Estados Unidos (NIST, por sus siglas en inglés), en la que se afirma que esta tecnología es un modelo para habilitar el acceso de red conveniente y bajo demanda a un grupo compartido de recursos informáticos configurables (por ejemplo, redes, servidores, almacenamiento, aplicaciones y servicios) que se pueden aprovisionar y liberar rápidamente con un esfuerzo de administración o una interacción del proveedor de servicios mínimos (Dillon et al., 2010).

De acuerdo con el NIST, el cómputo en la nube reúne cinco características distintivas: (i) autoservicio por demanda; (ii) amplio acceso a la red; (iii) uso común de recursos; (iv) rápida elasticidad; y, (v) servicio medido. La primera significa que en lugar de tener que montar una infraestructura de cómputo propia, los usuarios pueden acceder a recursos de cómputo en función de sus propias necesidades. Lo segundo se refiere a un acceso permanente desde cualquier dispositivo que tenga internet de banda ancha, lo cual permite que las operaciones se desvinculen de un territorio o demarcación específica (Dillon et al., 2010).

Sobre la tercera característica es importante señalar que se tienen ganancias en eficiencia por el uso compartido de recursos, dado que esto elimina los “tiempos muertos” que se presentarían si se tuviera un solo usuario. Por su parte, la cuarta característica es la rápida elasticidad o escalabilidad que se tiene cuando se usa este tipo de cómputo. Los usuarios tienen acceso a un conjunto infinito de recursos de almacenamiento, procesamiento o análisis, dado que se pueden ir habilitando nuevos servidores, plataformas o software, conforme la demanda se incrementa (Dillon et al., 2010). Por último, el servicio medido significa que, aunque los recursos se compartan, es posible identificar de forma precisa la cantidad de uso que cada uno de los participantes tuvo en un periodo de tiempo determinado.

Como se mencionó anteriormente, el cómputo en la nube ofrece cuatro modelos de servicios que se describen con detalle en el Cuadro 1.1, donde se incluye también la estrategia de costeo de estos servicios.

1.1. Modelos de implementación del cómputo en la nube

El cómputo en la nube puede diferenciarse a partir de los modelos o categorías de implementación en las que varían las necesidades de seguridad, costos y flexibilidad de los usuarios. Los cuatro modelos desarrollados: (i) nube pública; (ii) nube privada; (iii) nube comunitaria; y, (iv) nube híbrida, se describen a continuación.

1.1.1. Nube pública

La nube pública es un entorno de computación en la nube, donde las soluciones se encuentran fuera del perímetro de la institución. Dentro de una configuración de nube pública, no todos los controles serán operados por la propia institución. Se emplea a un proveedor de servicios en la nube y los recursos de tecnologías de información son compartidos con otras empresas o usuarios a través de Internet. Las ventajas de este modelo son eficiencia en costos, colaboración y flexibilidad. No obstante, para usuarios como los bancos, que tienen que cumplir con políticas de privacidad, resulta complicado compartir la infraestructura de tecnologías de información con otros usuarios.

Cuadro 1.1. Modelos de servicio para cómputo en la nube

| Modelo de servicio | Descripción |

|---|---|

| Software como Servicio (SaaS) | Este servicio es gestionado por el proveedor. Permite a los clientes conectarse y utilizar aplicaciones instaladas en la nube a través de Internet mediante suscripción. El proveedor proporciona aplicaciones y software a través de un modelo de suscripción de paquetería (correo electrónico, aplicaciones comerciales, Office, SPSS, Mathcad, etc.) a cambio de una renta por uso. Así, en vez de comprar una licencia completa, los usuarios sólo rentan lo que necesitan. Generalmente, este servicio se cobra por usuario o por dispositivo y no por tiempo. |

| Plataforma como Servicio (PaaS) | Proporciona a los clientes un entorno bajo demanda para desarrollar, probar, entregar y administrar aplicaciones de software a través de Internet. La empresa puede alquilar una plataforma tecnológica en la nube que incluya hardware, sistema operativo, middleware y comunicaciones para ejecutarlas en línea sin tener que comprar y administrar su propia infraestructura. La plataforma tecnológica alquilada se puede expandir o contraer con base en su demanda, la cual se cobra por hora efectiva consumida de servidores, almacenamiento y ancho de banda. La entidad financiera gestiona sus datos y aplicaciones. |

| Infraestructura como Servicio (IaaS) | Proporciona a los clientes un sistema de infraestructura por vía remota a servidores, subsistemas de almacenamiento y redes de Internet mediante un sistema de pago por uso. La renta de este servicio se estima generalmente por hora consumida de poder de cómputo de los servidores, espacio de almacenamiento y ancho de banda utilizado. A diferencia de PaaS, en este modelo usualmente el contratante es quien administra la infraestructura tecnológica alquilada. |

| Contenedor como Servicio (CaaS) | Oferta de virtualización basada en contenedores de los Proveedores de Servicios en la Nube (CSP, por sus siglas en inglés). Esta modalidad de servicio ofrece un marco completo a los clientes para implementar y gestionar contenedores, aplicaciones y clústeres. Asimismo, ofrece un servicio de implementación de contenedores totalmente habilitado con control de seguridad y gobernanza para la gestión de tecnologías de información. |

1.1.2. Nube privada

La nube privada es aquella que ofrece servicios de tecnologías de información para el uso de una sola empresa. La nube puede estar ubicada dentro del propio perímetro de la organización y, por lo tanto, se aprovechan todos los controles establecidos por esta. Los recursos informáticos son utilizados únicamente por dicha organización, ya sea físicamente en los centros de datos de la empresa (“en las instalaciones”) o externamente con el proveedor externo (“nube privada alojada”). La desventaja es un precio más alto, pues se eliminan algunas posibilidades de generar economías de escala presentes en una nube pública (IMCO, 2014).

1.1.3. Nube comunitaria

La nube comunitaria se proporciona para uso exclusivo de una comunidad específica de organizaciones que tienen inquietudes y preocupaciones compartidas en cuanto a requerimientos (misión, requisitos de seguridad, políticas y consideraciones de cumplimiento) (Departamento de Comercio de EE. UU., 2011; IMCO, 2014). Entre las ventajas de esta nube es que el usuario no comparte la infraestructura con desconocidos (similar a la nube privada), pero sí comparte los costos con otros usuarios. La nube comunitaria es una forma de nube privada con múltiples inquilinos donde todos forman parte de la comunidad.

1.1.4. Nube híbrida

Esta modalidad consta de dos o más infraestructuras de nube distintas (privada, comunitaria o pública) que, aunque se encuentran separadas, también están unidas por tecnología estandarizada o patentada que permite la portabilidad de datos y aplicaciones (Departamento de Comercio de EE. UU., 2011). Una nube híbrida, por lo general, consiste en una combinación de la modalidad pública y privada. Las nubes híbridas permiten seleccionar qué información y aplicaciones migrar a la nube pública y cuáles deben de permanecer en las instalaciones de la organización (IMCO, 2014).

1.2. Beneficios del cómputo en la nube

Los beneficios del cómputo en la nube son evidentes (Figura 1.1). Todas las empresas, sin importar su tamaño o su sector, se verán beneficiadas de la incorporación de esta tecnología en su procesos productivos. En esta sección detallamos los beneficios para el sector de las finanzas digitales

Figura 1.1. Cómputo en la nube en las finanzas digitales

Fuente: elaboración propia

1.2.1. Reducción de las barreras de entrada

En primer lugar, reduce las barreras de entrada a los oferentes en los mercados financieros porque habilita a las micro y pequeñas empresas de cualquier sector para que puedan competir con las empresas más grandes, en términos de sus capacidades de cómputo, sin necesidad de igualar las inversiones iniciales que estos últimos pueden hacer con sus propios recursos. Por ejemplo, un emprendimiento de finanzas digitales no tiene que adquirir computadoras, servidores costosos o licencias de software de forma anticipada, sino que puede rentar únicamente lo que va necesitando a través del esquema de cómputo en la nube.

1.2.2. Reducción de los costos de la operación diaria de las plataformas financieras digitales

El segundo beneficio es la reducción de costos relacionados con la operación diaria de las empresas que contratan estos servicios. La disponibilidad de su información para la toma de decisiones en tiempo real reduce los costos de operación, lo que permite a las plataformas financieras digitales ofrecer productos y servicios financieros más competitivos y cercanos a las necesidades de los usuarios finales. Esto se vuelve crucial para economías como la mexicana en donde la inclusión financiera no ha avanzado al ritmo que lo ha hecho la tecnología.

1.2.3. Optimización en el análisis de datos

En tercer lugar, se optimiza en el análisis de datos, dado que el cómputo en la nube ofrece acceso a los recursos computacionales necesarios para aplicar técnicas de minería de datos e inteligencia artificial, que permiten evaluar el otorgamiento de créditos, prevenir el fraude o gestionar los riesgos desde una óptica distinta a la que utiliza la banca tradicional, como los burós de crédito (Archit, 2023). Por ejemplo, el uso de redes neuronales para evaluar la capacidad crediticia de un solicitante requiere un proceso de entrenamiento, para este tipo de redes, que demanda grandes volúmenes de datos. Estas necesidades pueden ser satisfechas de forma costo-efectiva a través de los recursos escalables que ofrece el cómputo en la nube.

En ocasiones, se combinan tecnologías como cómputo en la nube, blockchain e inteligencia artificial, para mitigar el riesgo, garantizar la transparencia en la realización de pagos en los que no existe un tercero que garantice el cumplimiento de contratos, así como para mejorar el desempeño de la gestión financiera de inversiones (Lăzăroiu et al., 2023). El funcionamiento conjunto de estas tecnologías también facilita el uso de billeteras digitales, así como de sistemas crediticios descentralizados que son altamente confiables.

1.2.4. Implementación de mecanismos para asegurar la continuidad de las operaciones

El cuarto beneficio está relacionado con los mecanismos que garantizan la continuidad de las operaciones en beneficio de los usuarios. El cómputo en la nube permite diseñar estrategias de respaldos de soporte de las operaciones en tiempo real, almacenadas estratégicamente, de manera tal que si ocurre un imprevisto o contingencia, el servicio ofrecido por las plataformas financieras digitales no se vea interrumpido y tampoco se ponga en riesgo la información de los usuarios y de las transacciones realizadas. Esto ayudará a generar confianza en los usuarios y, por lo tanto, permitirá avanzar en la inclusión financiera en nuestro país.

El cómputo en la nube permite contar con esquemas de seguridad más sólidos que los que usualmente tiene un oferente de servicios financieros, incluso aquellos que los ofrecen digitalmente, lo que reduce al mínimo los riesgos de interrupciones de sus servicios. Esto se explica porque los proveedores de cómputo en la nube están especializados en tecnologías de información, comunicaciones, así como en los protocolos de seguridad más recientes en la materia (controles de acceso cifrado, cifrado de datos en general, residencia de datos, uso de funciones de seguridad integradas, copias de seguridad automatizadas, así como recuperación ante desastres).

Otro beneficio del cómputo en la nube es la capacidad de configurar entornos de pruebas pre-producción de manera fiable. Estos entornos replican fielmente el ambiente productivo, permitiendo a los desarrolladores probar código, configuraciones y cambios de manera segura antes de su implementación final. Este tipo de ambientes pueden utilizarse para realizar pruebas tecnológicas en otros aspectos. Esto se logra gracias a las herramientas y procesos integrados en la plataforma en la nube, que garantizan la consistencia entre ambos entornos. Entre estos procesos se incluyen la automatización de despliegues, el uso de contenedores, la infraestructura como código, la gestión de configuraciones, el monitoreo continuo, y las políticas de control de acceso.

1.2.5. Reducción de los costos de operación simultánea en diferentes localidades

Carreón y Guajardo (2024b) reportan un déficit de oferentes bancarios en localidades de menos de 15,000 habitantes, lo que ha generado un sesgo negativo en el mercado de crédito. Esto se puede revertir con el uso de cómputo en la nube, pues se reducen los costos de operación simultánea en diferentes localidades, sobre todo en las pequeñas y alejadas de los centros urbanos. Este quinto beneficio ayudará a incrementar la inclusión financiera de estos grupos de la población. La oferta de recursos computacionales del cómputo en la nube no está atada a una demarcación territorial, por lo que una empresa que decide mudarse a esta alternativa puede hacer uso de estos recursos desde casi cualquier punto del planeta en el que se disponga de acceso a internet de banda ancha.

1.2.6. Optimización de la escalabilidad de las operaciones

La escalabilidad que ofrece el cómputo en la nube es uno de sus beneficios más importantes, porque previene las pérdidas potenciales ante situaciones imprevistas, tanto positivas como negativas. Además, ayuda a garantizar la continuidad de las operaciones. La posibilidad de contratar infraestructura, plataformas o software como un servicio; es decir, en función de la demanda existente en un momento dado, ofrece una flexibilidad total para el crecimiento o la contracción en función de las condiciones del entorno. Esto ofrece ventajas indudables en contextos de turbulencia económica o en presencia de choques económicos externos.

Por ejemplo, una crisis económica podría reducir la demanda de ciertos servicios financieros, lo cual obligaría a las empresas oferentes a subutilizar su infraestructura de cómputo disponible. En cambio, el cómputo en la nube permite activar o desactivar de forma automática servidores, redes, uso de software o plataformas, reduciendo el impacto económico ante estas contingencias. No obstante, la situación inversa también es posible e importante, pues una empresa dedicada a la oferta de servicios de finanzas digitales podría afrontar de forma exitosa un crecimiento acelerado en la demanda sin interrupciones, fallas o pausas en el funcionamiento de sus plataformas.

1.2.7. Facilita el acceso a Aplicaciones de Programación de Interfaces

Por último, las plataformas financieras digitales pueden utilizar el cómputo en la nube para acceder a API, que son fundamentales para unir datos e información que provienen de diferentes fuentes (Vives, 2019). Las APIS son un conjunto de reglas que norman la comunicación e intercambio de datos entre diferentes programas de software de forma automatizada; es decir, sin que medie la intervención de las personas. Este tipo de aplicaciones han sido cruciales para los servicios financieros digitales, específicamente para los pagos a través de transferencias o tarjetas, los cuales se ofrecían de forma empaquetada por parte de las instituciones bancarias tradicionales.

Actualmente, las API son el camino para compartir datos a través de las aplicaciones de banca abierta con el consentimiento de los clientes (Vives, 2019). Su papel es el de permitir que terceros puedan acceder a los datos de los consumidores, con ello se abre la posibilidad de ofrecer servicios focalizados, como el de pagos. Sin las API, sería imposible que las plataformas financieras digitales pudieran hacer uso de los datos de usuarios del sistema financiero en el que los bancos tradicionales mantenían el control.

El cómputo en la nube aún tiene mucho por mostrar en el futuro para mejorar la forma en que ahora funcionan las finanzas digitales. Una de estas transformaciones es el cómputo perimetral o cómputo en la niebla, que es útil para lidiar con problemas de baja latencia; es decir, con los retrasos en la comunicación o transmisión de datos en una red. El cómputo perimetral implica la existencia de recursos computacionales o de almacenamiento más cerca de la ubicación en la que se utilizan. Con esta modalidad, se mejora la respuesta en tiempo real que es tan importante para el sector bancario, además de que se hace menos necesario contar con internet de banda ancha.

Las finanzas embebidas son otra aplicación que se está cimentando en los servicios que ofrece el cómputo en la nube. Se trata de servicios financieros que son ofertados en industrias que son adyacentes a la de finanzas, como transporte o atención médica. Gradualmente, se observará una adopción más amplia de préstamos o seguros integrados en el punto de venta de otro tipo de servicios. Por ejemplo, algunas plataformas de entrega a domicilio o de transporte han empezado a ofrecer tarjetas de crédito o débito, recompensas de devolución de efectivo, entre otros servicios similares. Este tipo de ofertas requerirán un incremento en las necesidades de almacenamiento, procesamiento e integración de grandes cantidades de datos, lo cual sería demasiado costoso de realizar sin los esquemas de cómputo en la nube.

CAPÍTULO DOS

CÓMPUTO EN LA NUBE EN EL MUNDO

En este capítulo se analiza el uso del cómputo en la nube por parte de las empresas privadas en los países miembros de la OCDE. Es importante notar que, aunque México pertenece a esta organización, no se cuenta con información de las variables utilizadas en este capítulo.

Un hallazgo importante relativo a la regulación para la contratación de cómputo en la nube, así como de los fines que persiguen las empresas que contratan estos servicios se refieren a la seguridad y a garantizar la continuidad de la provisión de los servicios. Por el lado de la regulación en seguridad, se tienen normativas generales para toda la Unión Europea, y algunas particulares para cada país, en materia de protección y seguridad de los datos, pero ello no implica mantener una copia de seguridad de la información resguarda en el nube en la infraestructura de la empresa o en un proveedor nacional de servicios en la nube (como se requiere en México).

Por el otro, más de la mitad de empresas en España, Francia, Países Bajos y Francia contrata servicios en la nube para garantizar la seguridad de la información y casi un tercio de la empresa lo hace para generar respaldos en caso de contingencia o desastres. Estos dos componentes están estrechamente relacionados con garantizar la continuidad de los servicios que ofrecen estas empresas a sus clientes y consumidores.

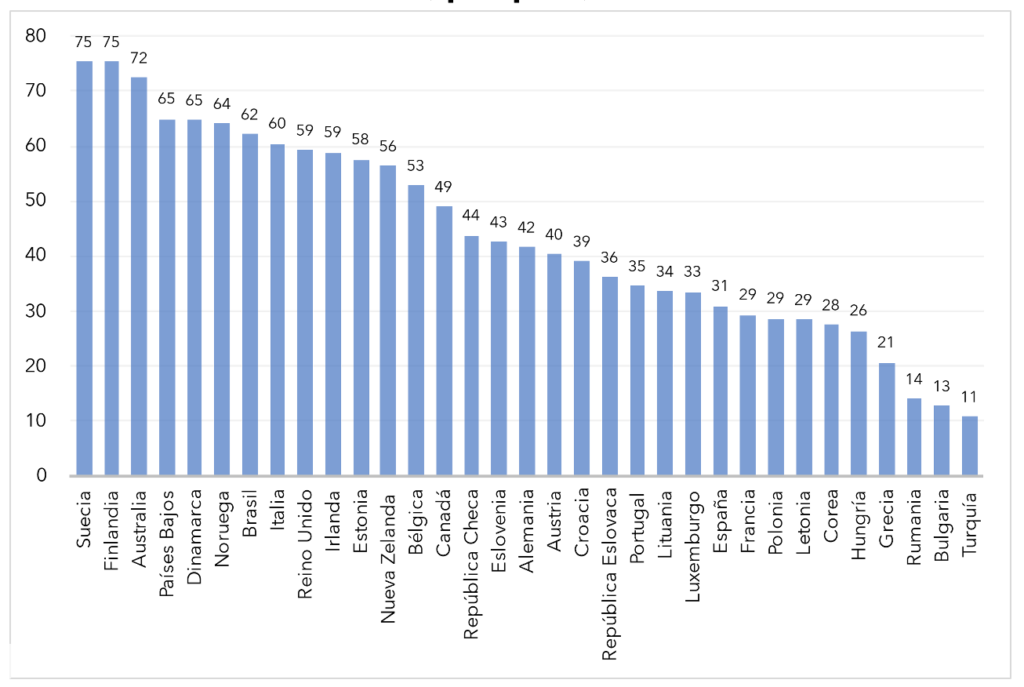

La Gráfica 2.1 muestra el porcentaje de empresas privadas que utilizan el cómputo en la nube en distintos países de la OCDE. Se aprecia que las primeras cinco posiciones son para Suecia (75%), Finlandia (75%), Australia (72%), Dinamarca (65%) y Bélgica (65%). Por su parte, las últimas cinco son: Hungría (26%), Grecia (21%), Rumania (14%), Bulgaria (13%) y Turquía (11%).

Gráfica 2.1. Porcentaje de empresas que compran servicios de cómputo en la nube, por país, 2021

Fuente: Elaboración propia con datos de la OCDE

Nota: Los datos de Australia y Nueva Zelanda corresponden a 2022

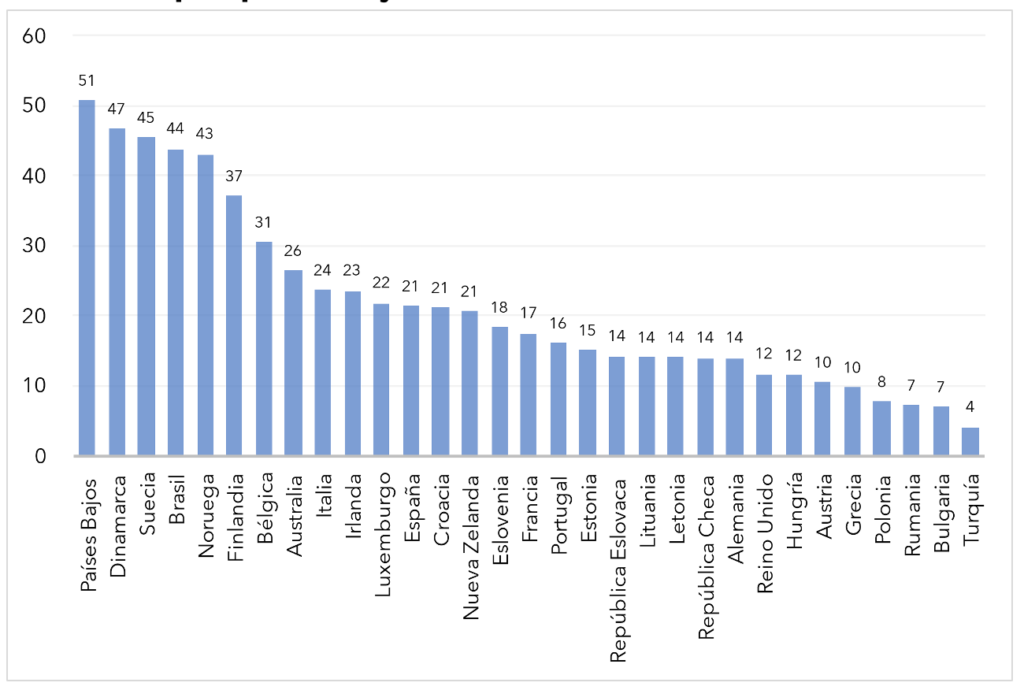

La Gráfica 2.2 contiene información de las empresas que compraron ciertos servicios de cómputo en la nube por país, específicamente de alojamiento de bases de datos. En este caso los primeros cinco lugares son: Países Bajos (51%), Dinamarca (47%), Suecia (45%), Brasil (44%) y Noruega 43%). En cambio, los países que se encuentran al final de la lista son: Grecia (10%), Polonia (8%), Rumania (7%), Bulgaria (7%) y Turquía (4%).

Gráfica 2.2. Porcentaje de empresas que compran servicios de cómputo en la nube, por país, alojamiento de bases de datos, 2021

Fuente: Elaboración propia con datos de la OCDE

Nota: Los datos de Australia y Nueva Zelanda corresponden a 2022

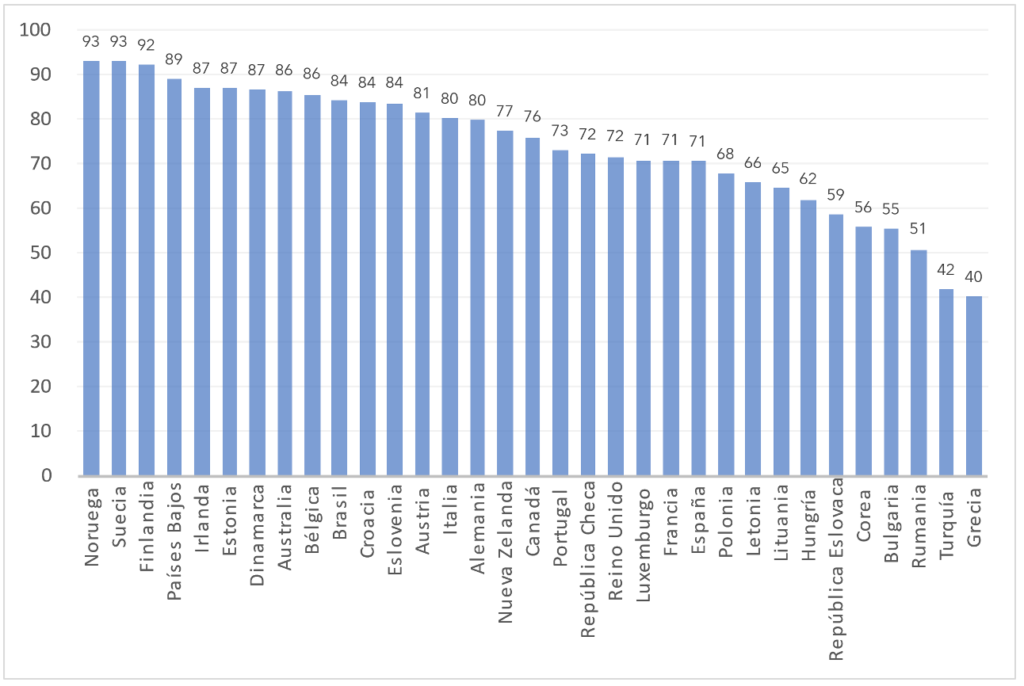

La Gráfica 2.3 muestra información sobre los servicios de comunicación e información en la nube para 2021, para distintos países. Se aprecia que Noruega (93%), Suecia (93%), Finlandia (92%), Países Bajos (89%) e Irlanda (87%) son los líderes en este segmento. Al igual que en los casos anteriores, se observan grandes diferencias respecto a los últimos de la lista: Corea del Sur (56%), Bulgaria (55%), Rumania (51%), Turquía (42%) y Grecia (40%).

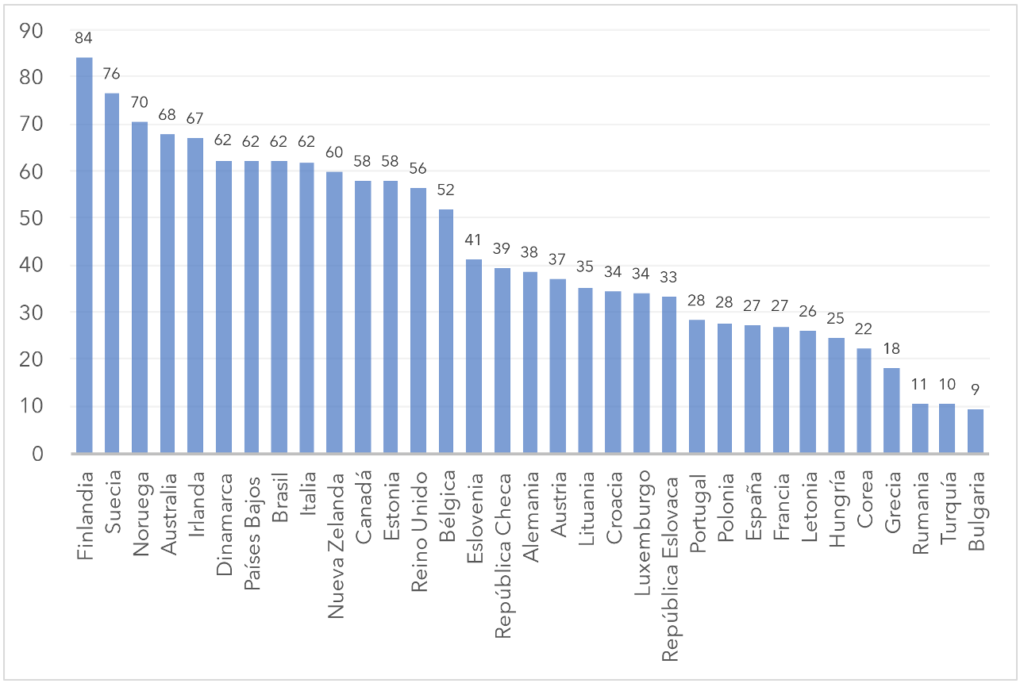

En cuanto al uso en el sector de manufactura (Gráfica 2.4), se observa que los primeros cinco lugares son: Finlandia (84%), Suecia (76%), Noruega (70%), Australia (68%) e Irlanda (67%). En cambio, los países en los últimos lugares de uso son: Corea del Sur (22%), Grecia (18%), Rumania (11%), Turquía (10%) y Bulgaria (9%).

Gráfica 2.3. Porcentaje de empresas que compran servicios de cómputo en la nube, por país, información y comunicación, 2021

Fuente: Elaboración propia con datos de la OCDE.

Nota: Los datos de Australia y Nueva Zelanda corresponden a 2022.

Gráfica 2.4. Porcentaje de empresas que compran servicios de cómputo en la nube, por país, manufactura, 2021

Fuente: Elaboración propia con datos de la OCDE

Nota: Los datos de Australia y Nueva Zelanda corresponden a 2022

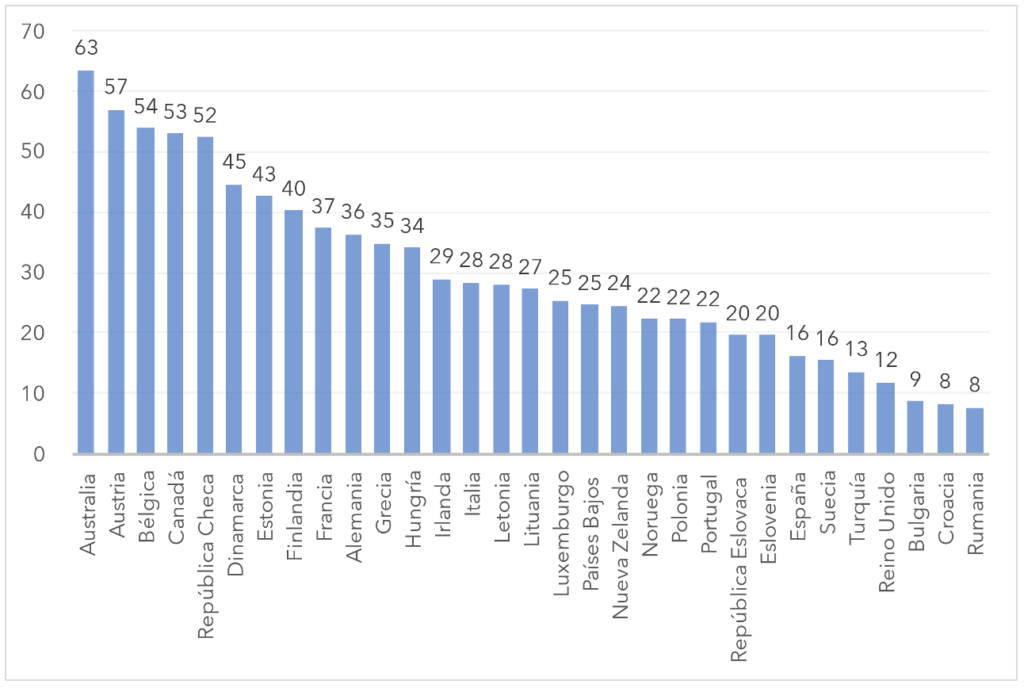

En lo referente al almacenamiento de archivos e información (Gráfica 2.5), los países líderes son: Australia (63%), Austria (57%), Bélgica (54%), Canadá (53%) y República Checa (52%). En el otro extremo de la distribución se encuentran: Turquía (13%), Reino Unido (12%), Bulgaria (9%), Croacia (8%) y Rumania (8%).

Gráfica 2.5. Porcentaje de empresas que compran servicios de cómputo en la nube, por país, almacenamiento de archivos, 2021

Fuente: Elaboración propia con datos de la OCDE

Nota: Los datos de Australia y Nueva Zelanda corresponden a 2022

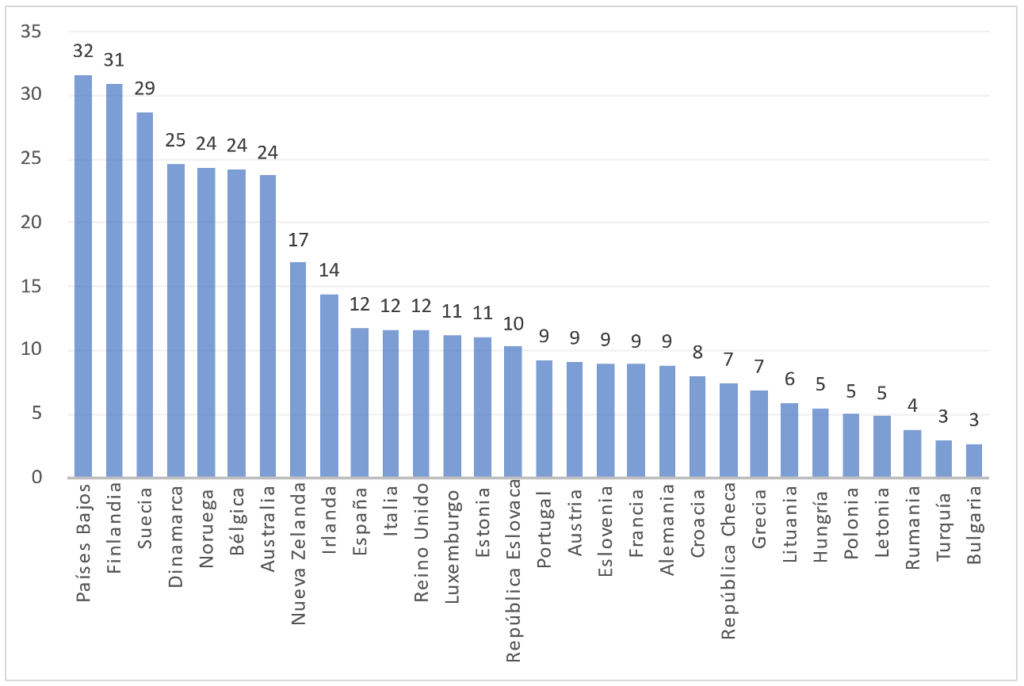

Otro uso importante del cómputo en la nube es la gestión de relaciones con cualquier usuario. Este tipo de servicio ha sido denominado CRM (por sus siglas en inglés) en la nube, pues permite dar servicio a los clientes de una empresa desde cualquier dispositivo que tenga acceso a internet. Un CRM en la nube tiene la información del cliente disponible todo el tiempo, mientras que uno tradicional implica forzosamente tener acceso a los servidores locales. La Gráfica 2.6 muestra que los países que más utilizan este servicio son: Países Bajos (32%), Finlandia (31%), Suecia (29%), Dinamarca (25%) y Noruega (24%). Por otro lado, los países que se encuentran al final de la lista son: Polonia (5%), Letonia (5%), Rumania (4%), Turquía (3%) y Bulgaria (3%).

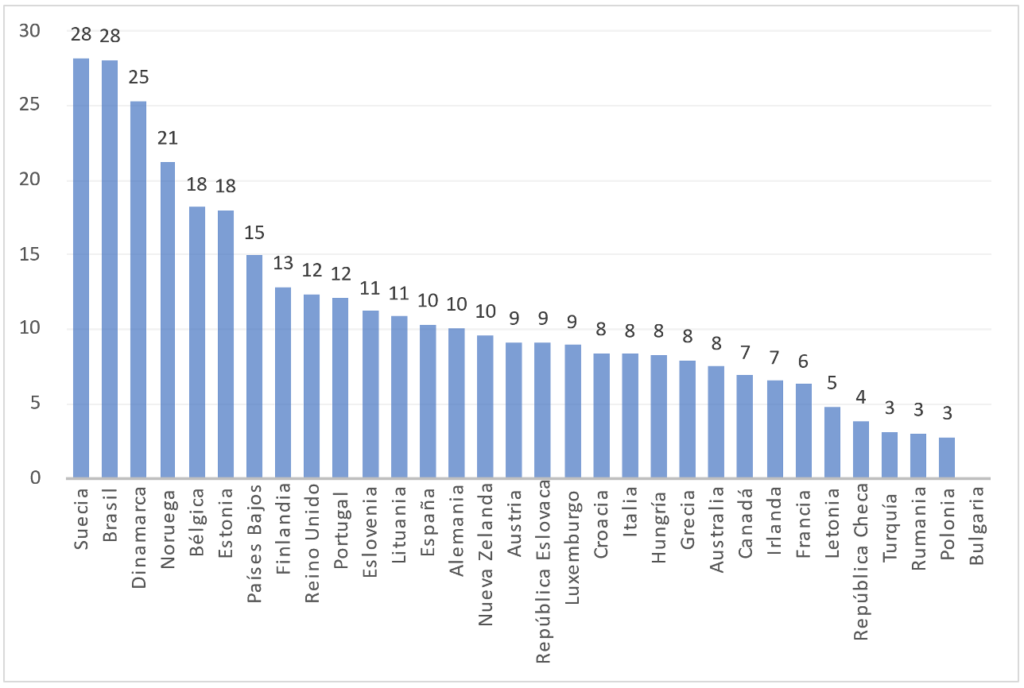

La Gráfica 2.7 muestra a distintos países de acuerdo con las empresas que usan el cómputo en la nube para la potencia de la computadora en la ejecución de su propia energía. Las primeras cinco posiciones son: Suecia (28%), Brasil (28%), Dinamarca (25%), Noruega (21%) y Bélgica (18%). Mientras que las últimas cinco posiciones son: República Checa (4%), Turquía (3%), Rumania (3%), Polonia (3%) y Bulgaria (0%).

Gráfica 2.6. Porcentaje de empresas que compran servicios de cómputo en la nube, por país, gestión de relaciones con el cliente, 2021

Fuente: Elaboración propia con datos de la OCDE

Nota: Los datos de Australia y Nueva Zelanda corresponden a 2022

Gráfica 2.7. Porcentaje de empresas que compran servicios de cómputo en la nube, por país, potencia de la computadora para ejecutar su propia energía

Fuente: Elaboración propia con datos de la OCDE

Nota: Los datos de Australia y Nueva Zelanda corresponden a 2022

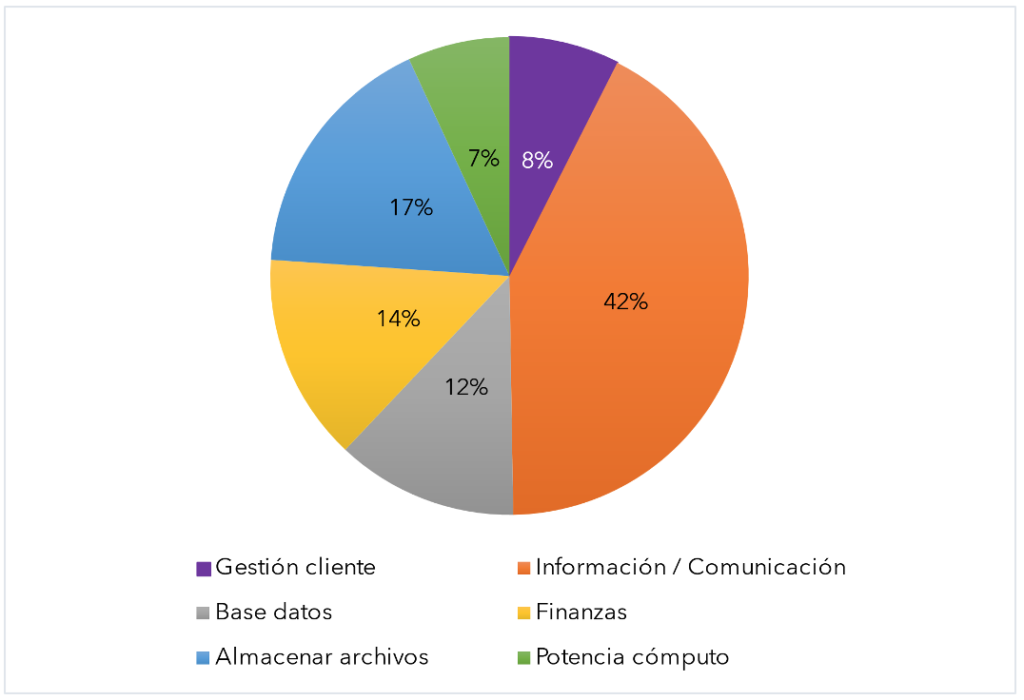

Por último, la Gráfica 2.8 muestra la forma en que se distribuyen porcentualmente las empresas que compran servicios de cómputo en la nube, a nivel mundial, de acuerdo con el tipo de servicio adquirido. Se aprecia que los servicios más requeridos son de comunicación e información (42%), almacenamiento de archivos (17%), finanzas (14%), almacenamiento de bases de datos (12%), gestión de relaciones con clientes (8%) y potencia de cómputo (7%).

Gráfica 2.8. Distribución porcentual de empresas que compran servicios de cómputo en la nube, por tipo de servicio, 2021

Fuente: Elaboración propia con datos de la OCDE

Nota: Los datos de Australia y Nueva Zelanda corresponden a 2022

CAPÍTULO TRES

CÓMPUTO EN LA NUBE EN MÉXICO

En este capítulo se muestra información sobre el potencial que se tiene en México en cuanto al uso del cómputo en la nube, así como la regulación vigente al respecto.

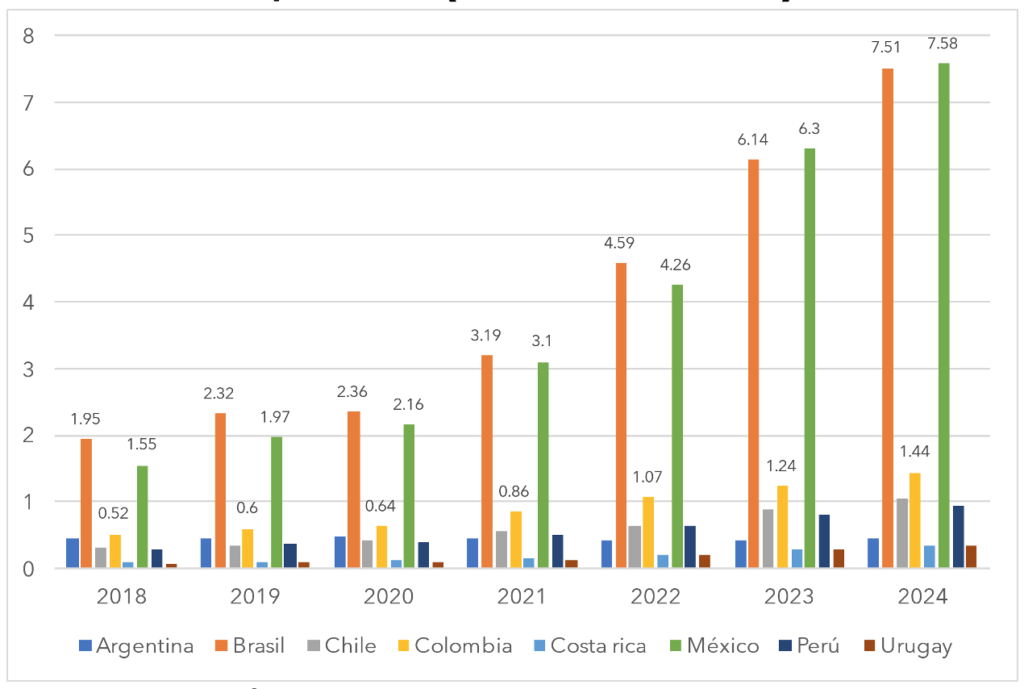

El mercado del cómputo en la nube en México creció de 272 billones de dólares en 2018 a 623 billones en 2023; es decir, un crecimiento de 18.4% anual en el periodo (Statisa Market, 2024). México es uno de los países más dinámicos en América Latina en términos de la adopción de servicios de cómputo en la nube. La Gráfica 3.1 muestra los ingresos por este tipo de servicios en algunos países de esta región para el periodo 2018-2024. Se observa que los tres países con mayores ingresos por servicios de cómputo en la nube han sido México, Brasil y Colombia, con una estimación para 2024 de 7.58, 7.51 y 1.44 billones de dólares, respectivamente.

Asimismo, de acuerdo con KIO Networks (2021), el mercado latinoamericano de la modalidad de infraestructura de nube pública como servicio (IaaS) generó 1.8 mil millones de dólares en 2017 y se estiman 7.4 mil millones de dólares en 2022.

Gráfica 3.1. Ingresos por servicios de cómputo en la nube, países más importantes (billones de dólares)

Fuente: Elaboración propia con base en datos Statista Market Insights

Destaca que, desde 2023, México superó a Brasil en la generación de ingresos por servicios de cómputo en la nube, aun cuando Brasil tiene una economía más grande. Este dato refleja el grado de complejidad de la economía mexicana, así como las oportunidades que aún podrían explorarse para potenciarla. Uno de los sectores que está detrás de este dinamismo podría ser el sector de finanzas digitales, dado su crecimiento en los últimos años (Carreón y Guajardo, 2014a).

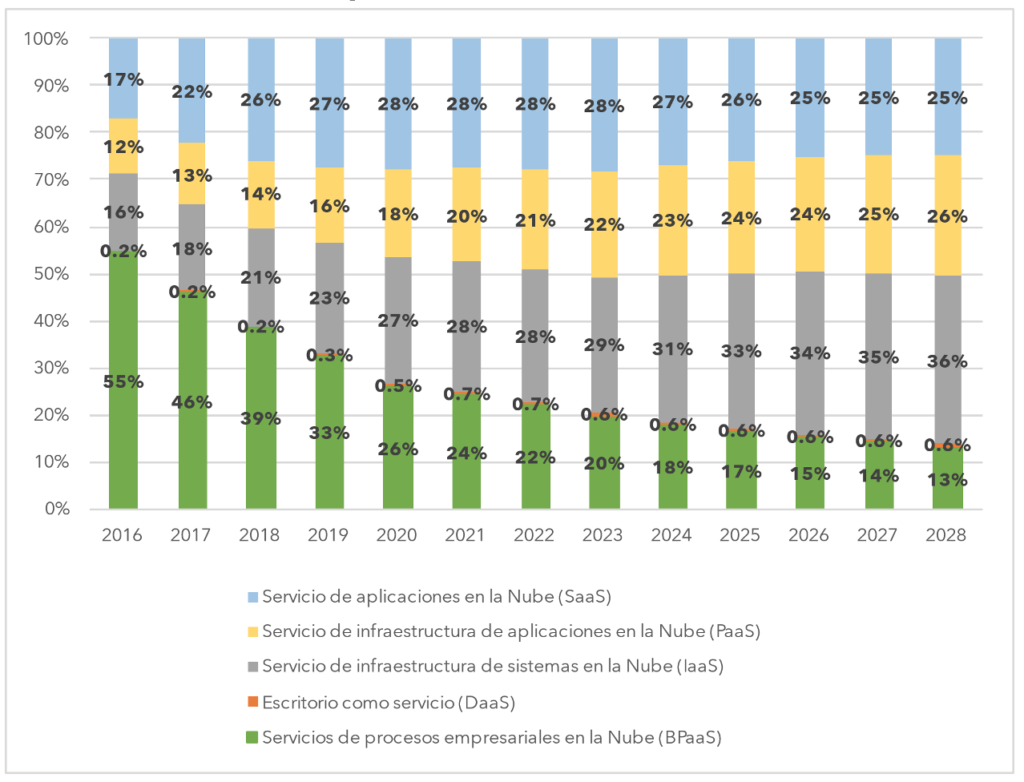

Por su parte, la Gráfica 3.2 muestra una proyección de los ingresos para cinco servicios de cómputo en la nube en México de 2016 a 2028. Las modalidades que inician el periodo con una mayor participación son: (i) servicios de procesos empresariales en la nube (55%); (ii) servicio de aplicaciones en la nube (17%); y, (iii) servicio de infraestructura de sistemas en la nube (16%).

No obstante, la proyección que se muestra en esta gráfica es que, para 2028, la participación de los servicios será la siguiente: (i) servicio de infraestructura de sistemas en la nube (36%); (ii) servicio de infraestructura de aplicaciones en la nube (26%); y, (iii) servicio de aplicaciones en la nube (25%).

Gráfica 3.2. Porcentaje de ingresos en México, servicio de cómputo en la nube pública, 2016-2028

Fuente: Elaboración propia con base en datos Statista Market Insights

3.1. Regulación en materia de cómputo en la nube

Uno de los sectores en los que existen más oportunidades para aprovechar el cómputo en la nube en México es el de finanzas digitales. Sin embargo, para que esto ocurra es necesario que exista un marco normativo favorable que permita el despliegue de todo su potencial. Son dos los temas más relevantes en este caso: (i) seguridad de la información; y, (ii) continuidad de las operaciones.

3.1.1. Seguridad de la información

El cómputo en la nube se vuelve un elemento fundamental para garantizar la seguridad de la información. Como se detalló en la primera sección, las empresas que se especializan en proveer servicios de cómputo en la nube cuentan con los mecanismos de seguridad y respaldo de la información más actualizados y seguros. Por ello, son una alternativa eficiente para las plataformas financieras digitales, sobre todo las entrantes y pequeñas, para satisfacer los estándares que establecen las mejores prácticas en la materia.

Sin embargo, una de las características que obstaculizan este potencial en nuestro país es la exigencia de que las plataformas financieras digitales cuenten con dos proveedores de cómputo en la nube que permitan la redundancia de información. Este requerimiento se encuentra plasmado en las “Disposiciones aplicables a las instituciones de fondos de pago electrónico, a que se refieren los artículos 48, segundo párrafo; 54, primer párrafo, y 56 primer y segundo párrafo de la Ley para Regular las Instituciones de Tecnología Financiera”, las cuales fueron publicadas en el Diario Oficial de la Federación el 28 de enero de 2021.

Particularmente, el artículo 50 de la mencionada normatividad secundaria plantea que las instituciones que contraten a un tercero como proveedor primario de los servicios de cómputo en la nube para realizar actos de emisión, administración, redención o transmisión de fondos de pago electrónico, deberán contar con servicios de cómputo en la nube por parte de un proveedor secundario ubicado en otra demarcación política. La segunda alternativa que contempla esta normatividad es que las plataformas financieras digitales cuenten con infraestructura propia para prestar los servicios pertinentes en caso de una interrupción de los servicios de nube primarios.

Este requerimiento a las plataformas financieras digitales (copia de seguridad, conocida como golden copy, o respaldo multirregional) carece de sentido técnico o económico y sólo incrementa los costos de operación de estas plataformas en México, especialmente a las instituciones de fondos de pago electrónico, algo que las vuelve menos competitivas e, incluso, incrementa las barreras de entrada a este mercado.

3.1.2. Continuidad de la operaciones

En un estudio de 2019, se reporta que los temas que más preocupan a las instituciones financieras, y en los que más invierten, son: administración de accesos e identidades, con 62%; protección de datos personales, con 61%; educación y concientización, con 54%; y, continuidad del negocio, con 46% (OEA y CNBV, 2019).

Para el caso de nuestro país, dentro de las obligaciones de seguridad de la información de las plataformas financieras digitales está la de contar con un Plan de Continuidad de Negocio. De acuerdo con el artículo 1 de la Circular Única de Instituciones de Fondo de Pago Electrónico, este documento integra las estrategias, procedimientos y acciones previamente determinadas por la institución para que, cuando ocurra una Contingencia Operativa, exista continuidad en las operaciones, actividades o en la realización de los procesos críticos de dicha institución, o bien, su restablecimiento oportuno, así como la mitigación de las afectaciones producto de dichas Contingencias Operativas. En ese sentido, las instituciones deben contar con ciertos mecanismos y procedimientos de análisis de riesgo, impacto y acción (Moreno y Maqueo, 2024).

Contar con servicios en la nube permite la implementación de estos mecanismos que garanticen la continuidad de los servicios a costos competitivos. Garantizar la continuidad del negocio genera mayor certidumbre en los usuarios y, por lo tanto, aumenta la inclusión financiera en aquellos grupos rezagados.

CAPÍTULO CUATRO

RECOMENDACIONES PARA MÉXICO

La regulación aplicable en México exige a las empresas que utilizan proveedores de almacenamiento de datos en la nube mantener una copia en territorio nacional de la información procesada, en caso de un escenario de falla total irrecuperable. Al respecto, incluso cuando en la regulación aplicable a las Sociedades Financieras Populares o a los bancos no se considera este requisito de doble nube, la Comisión Nacional Bancaria y de Valores (CNBV) puede requerir como parte de todos los procedimientos de autorización de proveedores extranjeros contar con una golden copy en los servidores de la empresa en evaluación. Incluso, puede requerir mantener un servicio de almacenamiento multiregión para garantizar la continuidad del mismo.

Este requisito adicional implica que las empresas sacrifiquen los beneficios y la seguridad de una infraestructura en la nube. La norma obliga a las empresas a contratar un segundo proveedor, incurriendo en costos altos y riesgos adicionales relacionados con el uso de centros de datos locales, o a desarrollar infraestructura física propia (servidores) para almacenar datos. Por ejemplo, desde el punto de vista operacional, cada proveedor de servicios de nube ofrece aplicaciones y servicios diferentes, lo cual implica que una transición (ante la eventual caída de un proveedor) no garantiza la completa seguridad de la información y podría conllevar riesgos innecesarios.

De esta manera, contar con múltiples nubes para el almacenamiento o hacerlo de forma física es menos seguro. Así, no solo resulta oneroso para las empresas -sobre todo las que operan de manera digital- que, conforme a sus modelos de negocio, optan por servicios de almacenamiento en la nube en el extranjero, sino que además conlleva mayores riesgos de fallas en el almacenamiento de información.

Por lo anterior, con base en las mejores prácticas, en esta sección se presenta un conjunto de propuestas de política pública en materia de regulación de uso de cómputo en la nube para revertir la asimetría regulatoria que existe en este momento.

Como se detalla en la primera sección, los beneficios del uso de cómputo en la nube por parte de las instituciones financieras que operan en nuestro país, sobre todo las plataformas financieras digitales, son enormes. Las proyecciones de ingresos en ese rubro, mostradas en la sección anterior, así lo demuestran. Para que todo ello se materialice, se plantean seis intervenciones de política pública: (i) incrementar cobertura de banda ancha; (ii) eliminar requerimientos de doble nube (golden copy /multiregión); (iii) colaboración entre los actores relevantes del sector; (iv) formación de capital humano; (v) esquema dinámico de autorregulación; y, (vi) ciberseguridad.

4.1. Incrementar la cobertura de banda ancha en el territorio nacional

Una parte importante de la población mexicana no está bancarizada; sin embargo, una precondición para que las plataformas financieras digitales contribuyan a resolver este problema es que los grupos excluidos tengan acceso a internet de banda ancha. Este es un reto sustantivo, dado que una parte importante de la población sin acceso al crédito se concentra en localidades rurales que están relativamente alejadas de los centros urbanos.

El caso de las localidades pequeñas, con menos de 15,000 habitantes, es un ejemplo claro de exclusión en el acceso al mercado de crédito (Carreón y Guajardo, 2024b). En este caso, dos de cada tres habitantes de estas localidades nunca han tenido un crédito en el mercado formal. Una de las principales razones es la ausencia física de una institución financiera. Las plataformas financieras digitales son una alternativa eficiente para llegar a ellos. Para que esto se cristalice se requiere una estrategia que provea de infraestructura de banda ancha que facilite el cómputo en la nube que permite llegar a estos usuarios no cubiertos por el sistema financiero tradicional.

4.2. Eliminar requerimiento de doble nube

Una de las grandes ventajas que ofrece el cómputo en la nube es que reduce los costos de las empresas pequeñas, lo cual permite que puedan competir con otras más grandes en igualdad de condiciones. Sin embargo, los requerimientos actuales de la normatividad mexicana eliminan esta posibilidad, por la obligación de contratar un doble servicio de cómputo en la nube, o la alternativa de generar infraestructura propia para asegurar la continuidad de operaciones.

Las características de seguridad, protección de datos e infraestructura tecnológica que actualmente tienen los principales proveedores de este servicio hacen innecesaria esta medida. El incremento en costos al obligar a la doble nube, no genera más seguridad en el resguardo de la información patrimonial y en los datos personales de los usuarios.

Por eso, la propuesta es eliminar el requisito de contar con una golden copy o con servicios multiregión. En este caso, CNBV deberá verificar que la infraestructura de la nube utilizada cumpla con los estándares de calidad y los protocolos y autorizaciones de seguridad necesarios. Además, podría establecer mecanismos para verificar que la configuración y los controles cumplan con todos los requisitos que, conforme al objetivo perseguido, necesitan ser implementados.

4.3. Colaboración entre los actores relevantes del sector

El caso del cómputo en la nube es uno de los elementos más importantes que ayudarán a fomentar la inclusión financiera en los sectores de la población tradicionalmente excluidos. La discusión recién está empezando en nuestro país. Se requiere que las autoridades reguladoras, los potenciales usuarios de esta tecnología (plataformas financieras digitales y neobancos, entre otros) y los oferentes de estos servicios colaboren en el diseño de la nueva arquitectura de mercado acorde a estos cambios tecnológicos, eliminado restricciones innecesarias (como golden copy) que solamente incrementan los costos sin generar beneficios adicionales.

Garantizar la continuidad de las operaciones, reducir los costos de entrada y de operación redunda en una mayor inclusión financiera, sobre todo en grupos tradicionalmente excluidos. Todo ello, al final, permite generar mayor bienestar social en la población.

4.4. Fomentar la formación de capital humano para la nube

La demanda de capital humano especializado para la nube se incrementará de forma notable en México en los próximos años. No basta con esperar a que las instituciones de educación superior incrementen su oferta educativa relacionada con esta tecnología, se requiere que los gobiernos desarrollen iniciativas que aceleren este proceso, destinando fondos específicos para especialidades, nuevas carreras técnicas y/o profesionales, así como posgrados en la materia.

Hasta ahora, en México se han impulsado iniciativas que buscan dotar de habilidades básicas[1] pero no existe una política pública a gran escala que tenga como meta la formación de capital humano especializado.

4.5. Esquema de autorregulación más dinámico

La tecnología seguirá avanzando de forma acelerada, por lo que la posibilidad de que la norma se rezague, e incluso se vuelva continuamente obsoleta, es alta. Por ello, es pertinente que se regulen sólo aspectos centrales de la contratación de los servicios de cómputo en la nube, como la seguridad, protección de datos, neutralidad tecnológica e interoperabilidad. Sin embargo, es recomendable que el resto de las disposiciones surjan a partir de un esquema de autorregulación dinámico que tenga más posibilidades de mantenerse al día con el cambio tecnológico.

4.6. Ciberseguridad

Finalmente, es crucial la promoción de políticas públicas para el robustecimiento constante de la ciberseguridad, a partir de las mejores prácticas internacionales disponibles. Se debe construir un marco normativo que permita la colaboración con otros países y el intercambio de información clave para la seguridad e inteligencia digital internacional. En este tema, Carreón y Guajardo (2024c) plantean un conjunto amplio de propuestas de política pública en esta materia.

CONCLUSIONES

El cómputo en la nube aún tiene mucho que ofrecer para mejorar la forma en que ahora opera el sector de las finanzas digitales; es una tecnología que permite acceder a diferentes tipos de recursos computacionales, por demanda, con la única condición de tener acceso a internet, por lo que no es necesario adquirirlos de forma permanente, ni afrontar los riesgos por obsolescencia o por picos en la demanda. Esta tecnología tiene el potencial de construir mercados más eficientes al evitar la existencia de capacidad instalada de cómputo ociosa.

Los servicios de cómputo en la nube tienen múltiples beneficios para el mercado de productos y servicios financieros digitales: (a) reduce las barreras de entrada; (b) reduce los costos en la operación diaria de las plataformas financieras digitales; (c) optimiza el análisis de datos; (d) facilita el uso de mecanismos para asegurar la continuidad de las operaciones; (e) reduce los costos de operación simultánea en diferentes localidades; (f) optimiza la escalabilidad eficiente de las operaciones; (g) permite aplicar esquemas de seguridad robustos; y, (f) facilita el acceso a Aplicaciones de Programación de Interfaces.

Por otra parte, una derivación adicional del cómputo en la nube es el cómputo perimetral, que es útil para lidiar con problemas de baja latencia; es decir, con los retrasos en la comunicación o transmisión de datos en una red. El cómputo perimetral implica la existencia de recursos computacionales o de almacenamiento más cerca de la ubicación en la que se utilizan. Con esta modalidad, se mejora la respuesta en tiempo real que es tan importante para el sector financiero digital.

Finalmente, las finanzas embebidas son otra aplicación que está fundamentándose en los servicios que ofrece el cómputo en la nube. Se trata de servicios financieros que son ofertados en industrias que son adyacentes a la de finanzas, como transporte o atención médica. Gradualmente, se observará una adopción más amplia de préstamos o seguros integrados en el punto de venta de otro tipo de servicios. Por ejemplo, algunas plataformas de entrega a domicilio o de transporte han empezado a ofertar tarjetas de crédito o débito, recompensas de devolución de efectivo, entre otros servicios similares. Este tipo de ofertas demandan necesidades de almacenamiento, procesamiento e integración de grandes cantidades de datos, lo cual sería demasiado costoso de implementar sin los esquemas de cómputo en la nube.

Para que todos beneficios potenciales se materialicen y, con ello, se mejore el bienestar de todos los usuarios de productos y servicios financieros, se plantean seis intervenciones de política pública: (i) incrementar cobertura de banda ancha; (ii) eliminar requerimientos de doble nube (golden copy /multiregión); (iii) colaboración entre los actores relevantes del sector; (iv) formación de capital humano; (v) esquema dinámico de autorregulación; y, (vi) ciberseguridad.

Garantizar la continuidad de las operaciones, reducir los costos de entrada y de operación redunda en una mayor inclusión financiera, sobre todo en grupos tradicionalmente excluidos. Todo ello, al final, permite generar mayor bienestar social en la población.

REFERENCIAS

Archit, Patel (2023). How Cloud Computing is Reshaping the Fintech Industry? Mind Inventory.

Carreón Rodríguez, V.G., de León Calderón, A.P. y Guajardo Mendoza, M.A. (Editores). (2024a). El futuro de las finanzas digitales en México. Buenas Prácticas – México Exponencial.

Carreón, V.G. y Guajardo, M.A (2024b). “Capítulo V. Finanzas digitales. México frente al mundo”. En Carreón Rodríguez, V.G., de León Calderón, A.P. y Guajardo Mendoza, M.A. (Editores). (2024a). El futuro de las finanzas digitales en México. Buenas Prácticas – México Exponencial.

Carreón, V.G. y Guajardo, M.A (2024b). “Capítulo II: Desigualdad de acceso al crédito en localidades pequeñas”. En Carreón Rodríguez, V.G., de León Calderón, A.P. y Guajardo Mendoza, M.A. (Editores). El futuro de las finanzas digitales en México. Buenas Prácticas – México Exponencial.

Carreón, V.G. y Guajardo, M.A (2024c). “Capítulo X. Agenda regulatoria para fomentar la innovación digital en el sector financiero”. En Carreón Rodríguez, V.G., de León Calderón, A.P. y Guajardo Mendoza, M.A. (Editores). El futuro de las finanzas digitales en México. Buenas Prácticas – México Exponencial.

Daniele, C. (2023). El Estado de la Computación en la Nube en Europa y el Reino Unido. Kinsta. https://kinsta.com/es/blog/computacion-en-la-nube-en-europa/

Departamento de Comercio de EE. UU. (2011).

Dillon, T., Wu, C., & Chang, E. (2010, April). Cloud computing: issues and challenges. In 2010 24th IEEE international conference on advanced information networking and applications (pp. 27-33). IEEE.

DOF (2021). Disposiciones aplicables a las instituciones de fondos de pago electrónico, a que se refieren los artículos 48, segundo párrafo; 54, primer párrafo, y 56 primer y segundo párrafo de la Ley para Regular las Instituciones de Tecnología Financiera”, las cuales fueron publicadas en el Diario Oficial de la Federación el 28 de enero de 2021.

European Banking Federation, (EBU). The use of Cloud Computing by Financial Institutions, 2020.

Evans, D. S., & Schmalensee, R. (2016). Matchmakers: The new economics of multisided platforms. Harvard Business Review Press.

Instituto Mexicano de la Competitividad (IMCO) (2014). Cómputo en la nube para el sector financiero: oportunidades para México.

KIO Networks (2021). Radiografía de la nube en México. La productividad lejos del escritorio. (https://www.kionetworks.com/hubfs/BaconLab2021/09/Radiografia_nube%20en%20mexicoOK.pdf)

Lăzăroiu, G., Bogdan, M., Geamănu, M., Hurloiu, L., Luminița, L., & Ștefănescu, R. (2023). Artificial intelligence algorithms and cloud computing technologies in blockchain-based fintech management. Oeconomia Copernicana, 14(3), 707-730.

Lokesh, et al. (2022). “Cloud computing: the emerging technology”. International Research Journal of Modernization in Engineering Technology and Science. Vol. 4(10).

Organización de los Estados Americanos, Comisión Nacional Bancaria y de Valores. (2019). Estado de la Ciberseguridad en el Sistema Financiero Mexicano.

Moreno Gonzáles, J., y Maqueo, M.S. (2024). “Capítulo VII. Seguridad de la información en el mercado de servicios financieros digitales”. En Carreón Rodríguez, V.G., de León Calderón, A.P. y Guajardo Mendoza, M.A. (Editores). El futuro de las finanzas digitales en México. Buenas Prácticas – México Exponencial.

Statisa Market. (2024). Statisa Market Insights. Public Cloud Mexico. (https://www.statista.com/outlook/tmo/public-cloud/mexico)

Vives, X. (2019). Digital disruption in banking. Annual Review of Financial Economics, 11, 243-272.

[1] Se pueden encontrar este tipo de iniciativas en la siguiente liga: https://www.eleconomista.com.mx/empresas/Amazon-capacitara-a-130000-mexicanos-en-computacion-en-la-nube-20231106-0052.html