REFLEXIONES SOBRE EL IMPACTO DE LA BANCA DIGITAL EN EL DESARROLLO ECONÓMICO DE MÉXICO / PROPUESTAS DE POLÍTICA PÚBLICA

Francisco Javier Vega Rodríguez

Vicepresidente de Supervisión de Grupos e Intermediarios Financieros “A”

1. Las Nuevas Realidades del siglo XXI

Durante los últimos decenios, el mundo ha experimentado vastas y profundas transformaciones, las cuales han alterado de manera radical cada uno de los aspectos de nuestras vidas; han cambiado nociones y conceptos que parecían eternos y al amparo de estas monumentales transformaciones el mundo es otro; su geografía se ha modificado sustancialmente, emergiendo una multitud de nuevos países, mientras que otros han desaparecido; potencias que parecían hasta muy poco tiempo invencibles, han sido borradas en forma dramática del mapa de la geopolítica.

Cada día el mundo observa perplejo la infinita gama de nuevos productos y empresas, y es testigo de la desaparición de firmas otrora venerables y poderosas. Se ha instalado en nuestro universo de manera espectacular un intenso proceso de lo que, el notable economista austriaco Joseph Schumpeter (1911) denominó destrucción creadora, el cual ha hecho posibles fenómenos difíciles de imaginar hasta hace unos cuantos años, tales como: la existencia de manufactura robotizada, la dinámica de la reingeniería de la firma, el uso de la inteligencia artificial en los procesos gerenciales, la ampliación innovadora de los transistores y de los superconductores, como las unidades de procesamiento gráfico de inteligencia artificial[1], o las de alta tecnología, como las producidas por Broadcom en las fibras ópticas, o los software virtuales que permiten ejecutar aplicaciones con el empleo de menos servidores físicos, como los clúster de Kubernetes, máquinas complejas virtuales que ejecutan órdenes de trabajo en contenedores informáticos principalmente en la nube; el uso de la mecatrónica y la robótica para crear automóviles que se movilizan, y estacionan sin conductor[2]; la aplicación de la tecnología sísmica de tercera dimensión (3D) para identificar yacimientos de hidrocarburos mediante imágenes satelitales; el empleo de la tecnología de restauración de audios con soporte de inteligencia artificial, que permitió reconstruir en 2023, la canción de los Beatles Now and Then, una canción basada en un demo inaudible grabado en 1977 por John Lennon; el desarrollo de los métodos innovadores en la educación y la capacitación como la realidad virtual[3]; la introducción de la gestión dinámica de los activos bancarios ilíquidos mediante la securitization; la gestión de la multidimensionalidad de los riesgos en el sistema financiero, utilizando ecuaciones diferenciales, con resolución de métodos numéricos de programación matemática; la gestión activa de carteras por los fondos de cobertura (hedge funds), aplicando estrategias de selección de inversión especializadas de tipo micro (estrategia de micro-funds[4]), o partiendo de un enfoque de selección de cartera derivados de criterios macroeconómicos (estrategia de macro-funds[5]); y el advenimiento de nuevos productos financieros altamente versátiles como son los productos derivados (futuros, forwards, opciones swaps, Credit Default Swaps, Collateralized Mortgage Obligation, etcétera), instrumentos que, a su vez, han generado una multitud casi infinita de productos financieros estructurados[6]. Es tan poderosa la lógica de la innovación y el cambio ocurrida en las últimas tres décadas, que con la aparición de las cripto-monedas se ha estado hablando, en los diarios y revistas financieras más relevantes del mundo, de la muerte del dinero ya anticipada por Joel Kurtzman en 1993. El proceso de destrucción creadora se ha desplegado de manera inusual en el campo de la economía financiera, sector particularmente sensible a la innovación y al desarrollo tecnológico, en el que destacan rubros singulares generados por la dinámica del cambio económico de este peculiar siglo XXI, que se está convirtiendo en piedra miliar en la evolución de la historia humana. De los rubros que dentro del sistema económico y financiero han emergido de manera tan acelerada y bajo una perspectiva de largo plazo, destacan los siguientes.

1.1. Emergencia de la comercialización de los productos financieros a través de sistemas de negociación electrónica automatizados.

Desde el nacimiento de los mercados de valores en el siglo XVII hasta los años 1980´s, la negociación de productos financieros (acciones, bonos, divisas, mercancías, contratos financieros derivados) se efectuaba mediante el método de Viva Voz (Open Outcry), en el cual las operaciones de compraventa se efectuaban con señales a mano y con gritos, y se realizaban a través de pisos de remate con la participación decisiva de los corredores de piso. Con el avance de las telecomunicaciones y los sistemas informáticos, surgió gradualmente el trading electrónico, que una vez consolidado, comenzó a utilizar algoritmos computacionales para ejecutar operaciones de compraventa con productos financieros. Con la emergencia del Internet, el sistema se afianzó y desplazó casi totalmente al método Open Outcry[7]. El tradingelectrónico ha sido decisivo para el advenimiento de la revolución de la banca digital, incluyendo el mundo de las criptomonedas.

1.2. El uso creciente y arrollador de la inteligencia artificial (IA).

A pesar de sus limitaciones epistemológicas[8], la IA está convirtiéndose en un instrumento poderoso para la gestión financiera a través del uso de los algoritmos de decisión suministrados por la tecnología del aprendizaje automático (AA), y los insumos proporcionados por el Big Data (BD). Las decisiones autónomas del AA están siendo de utilidad para la realización de inversiones muy sofisticadas; para mejorar la eficiencia económica del comercio entre contrapartes; y para mejorar las decisiones empresariales y su eficiencia operativa y comercial. También está siendo utilizada por los intermediarios del sistema financiero, y desde luego será de gran utilidad para mejorar el trabajo de los reguladores y supervisores financieros con el uso de los chatbots[9]. El Servicio de Administración Tributaria (SAT) de México recientemente anunció que utilizará la inteligencia artificial para combatir la elusión y la evasión fiscal. De manera similar, este mecanismo está siendo de gran utilidad para entidades financieras, tales como Bank of America (BOFA), Wells Fargo, BlackRock y Citigroup entre otros participantes que utilizan IA con el propósito de brindar sus servicios financieros de forma personalizada. La intensa experiencia de interacción con los clientes de parte de los Intermediarios Financieros (IFs) está demandando cada vez más herramientas tecnológicas tipo chatbot u otros medios más sofisticados como las Tecnologías de Realidad Virtual (TRV). La idea de crear servicios financieros personalizados a través de la tecnología tiene el propósito de preservar la participación de mercado de las entidades financieras, operando de tal forma buscan la lealtad del cliente, lo que supuestamente redundará en una mayor estabilidad de los ingresos de las corporaciones financieras. El Open Bank es otro ejemplo de proceso de tecnología digital, en que ocurre la transferencia por el banco o el intermediario financiero del control del uso de los datos y servicios financieros a los clientes.

1.3. El uso de la computación cuántica en el tratamiento de los Big Data.

Se trata de una radical forma de procesar ingentes masas de datos basados en principios de la mecánica cuántica, lo que está enriqueciendo el manejo de los Big Data con mucha más eficiencia. Como se sabe, los BD administran y procesan vastos conjuntos de datos de inimaginable magnitud, que pueden ser analizados y empleados para identificar tendencias y patrones humanos, así como estadísticos de enorme complejidad. Las cantidades que manejan los BD se aproximan en magnitud a las grandes dimensiones computacionales que manejan las ciencias exactas, como la teoría de los números, campo predilecto de la ciencia matemática[10]. Por ejemplo, las dimensiones del Monster Moonshine, uno de los números más singulares de la matemática, alcanza un valor de 196,884 dimensiones, y en conexión con él se pueden crear combinaciones de simetrías matemáticas para los átomos de la física de cientos de millones de millones de millones etcétera de dimensiones, cantidades inimaginables (como las reveladas por los números transfinitos de George Cantor) hasta hace muy poco tiempo para ser manejadas por enormes supercomputadoras. En su espectacular libro, “Symmetry and the Monster: One of the greatest Quest of Mathematics” (2006), el matemático de la Universidad de Illinois, Mark Ronan, señaló que hasta mediados de la primera década del siglo XXI, las supercomputadoras de las grandes universidades del mundo tenían tal poder para manejar dimensiones de datos tan vastos por su infinitud y de perfecta certeza, que el respaldo de las transacciones comerciales se basan en códigos relacionados con las secuencias aleatorias de números primos, cuya secuencia es infinita. No existiría los miles de millones de transacciones comerciales diarias en el planeta sin el uso de estos códigos secretos proporcionados por los números primos[11]. Los BD manejan cantidades similares de precios de activos financieros, y de cantidades de combinaciones utilizadas por programas de Inteligencia Artificial Generativa (IAG) para procesar datos económicos. La computación cuántica y la IAG traerán profundos cambios en el comercio, en las finanzas mundiales y desde luego en la regulación financiera. Estos procesos en el campo de la física cuántica y relativista hacen que converjan la matemática de Hilbert, Einstein, Gödel y Cantor[12]. Por ejemplo, la teoría de la relatividad einsteniana[13] permitió el uso del Sistema de Posicionamiento Global (GPS, por sus siglas en inglés).

1.4. La revolución de la Blockchain y el uso de las monedas digitales y de las criptomonedas como elemento disruptivo del sistema financiero mundial tradicional.

La tecnología de Blockchain permitió con niveles de certeza altamente razonables el uso y difusión mundial del Bitcoin, la primera moneda digital creada con fines de transacciones comerciales privadas primordialmente, como una respuesta a la gran crisis financiera de 2008[14]. La tecnología Blockchain, a diferencia de Internet, permite la transferencia de valor de activos y no sólo de la información bajo los siguientes criterios. (1) Son operaciones descentralizadas que pretenden prescindir al máximo posible de un intermediario financiero[15]. (2) Tienen una seguridad razonable y que continuamente se perfecciona. (3) Son operaciones globales sin intermediarios. (4) Son rápidas y eficientes por la tecnología utilizada. (5) Son finitas la emisión de estas operaciones y permiten que la creación de dinero dependa de la demanda con la pretensión de prescindir de una autoridad monetaria central[16]. La escalabilidad de estas operaciones es limitada aún, pero el proceso continuo de innovación tecnológica de la Blockchain permite esperar que pueda ser resuelto este obstáculo. La tecnología de las Operaciones de Alta Frecuencia (OAF) puede coadyuvar a incrementar la eficiencia operativa. (6) Son más transparentes por la trazabilidad inviolable que las caracteriza[17].

El Bitcoin, primera moneda digital, se basó en la tecnología de Blockchain 1.0. El banco multinacional español BBVA (en su página Open Mind) estimó al cierre de la segunda década del siglo XXI en 10 mil las criptomonedas generadas por la tecnología Blockchain 1.0. Las últimas dos décadas han revelado que esta tecnología evoluciona de manera vertiginosa. Así pasamos de la Blockchain 1.0 a la 2.0, hasta llegar a la Blockchain 4.0. En este proceso, se originó una cadena de variantes de criptomonedas interesantes que van corrigiendo parcialmente las limitaciones de la moneda digital original; destacando, la emergencia de las Stablecoins, que son monedas creadas para amortiguar la volatilidad excesiva de los valores de las monedas bitcoin. La estabilización de las criptomonedas se genera a través de diversos mecanismos, el primero mediante la constitución de garantías con monedas fiat, como el dólar, en donde la compañía emisora de criptomonedas tiene como colchón amortiguador, la creación de reservas en dólares o euros (u otra moneda fuerte). Stablecoin famosas con respaldo de moneda fiat son: Theter y Truecoin. Un segundo mecanismo de Stablecoin garantiza la criptomoneda original, con otra criptomoneda digital, que se negocia en la plataforma tecnológica de la criptomoneda original. DAI es una criptomoneda creada para estabilizar la criptomoneda Ether, para ello utiliza su plataforma tecnológica. Y para evitar la toma de riesgos excesivos, la criptomoneda se garantiza con la emisión excesiva de criptomonedas. DAI se estructura con un esquema de sobre-colateralización en el mercado de criptos. Un tercer mecanismo de Stablecoin, es aquel en que los emisores de la criptomoneda original se garantizan con oro, plata, petróleo o con bienes inmuebles. Un ejemplo de este tipo de Stablecoin es el G-Coin. Estas monedas y sus estructuras de garantías se desarrollaron bajo la tecnología de Blockchain 2.0. Una forma más sofisticada de estabilización de la criptomoneda original se efectúa mediante algoritmos de inteligencia artificial. Por ejemplo, la empresa USDX desarrolla algoritmos poderosos para estabilizar las fluctuaciones excesivas de los precios de las criptomonedas. Estas estructuras requieren contratos inteligentes, y también se originaron en la tecnología de Blockchain 2.0. Por otro lado, la tecnología Blockchain 3.0 significó en sí misma una revolución dentro de la revolución en el mundo de las criptomonedas, generó las App descentralizadas o DApps. Una novedad de esta variante de criptomonedas es que, para su negociación, prescinden del Internet, y no dependen de un ente concreto, y se siguen basando en una red del tipo P2P donde no existe un solo ordenador. De esta manera, con esta estructura financiera, se generaron los contratos inteligentes (smart contracts), cuya característica es la de ser una estructura financiera descentralizada, sin un único ordenador y sin necesidad de la red internet, que la hacen apta para incursionar en el singularmente complejo mercado de créditos a empresas. Se sustenta esta clase de negociación en la conocida plataforma de tecnología de cripto-préstamos y créditos P2P. El banco BBVA estimó, que para el 2027, las DApps alcancen un valor de 368 mil 250 millones de dólares. Finalmente, tenemos la tecnología Blockchain 4.0, que profundiza el cambio tecnológico de manera aún más soberbia mediante la red Web 2.0, que abrió las potencialidades de la participación social mediante el uso tecnológico de redes. Es importante destacar que, tanto la Web 3.0 como la Web 4.0, profundizan aún más la descentralización del mundo de las DApps. El avance más promisorio de esta tecnología de última generación sería la creación del Metaverso impulsada por Facebook, Microsoft, Nvidia, y que opera con plataformas descentralizadas más complejas que permiten simultáneamente el uso de internet, inclusive con plataformas centralizadas. Se borra la distinción descentralizar-centralizar, que adquieren nuevos significados dialécticos, cuyo ejemplo paradigmático en otro campo del saber son las paradojas de la mecánica cuántica del mundo de la física.

1.5. La creación de las monedas digitales emitidas por los bancos centrales.

Estas monedas serán sin duda el centro de atención de las finanzas mundiales y del sistema financiero en el futuro próximo. Según el Banco Mundial, la mayoría de los bancos centrales (por lo menos 136) están reportando la creación de una moneda digital. En este sentido, nos parece irreversible el tránsito de las emisiones de monedas y billetes circulantes, al mundo de las monedas digitales de los Bancos Centrales (MDBC). Es difícil predecir cómo se transformarán las actividades de los bancos centrales. Por ejemplo, con la emergencia de la moneda digital, las Casas de Moneda, administradas por los bancos centrales en su papel de emisores de billetes y monedas físicas, experimentarán una gran transformación organizacional y operativa.

1.6. La emergencia de las Fintech´s.

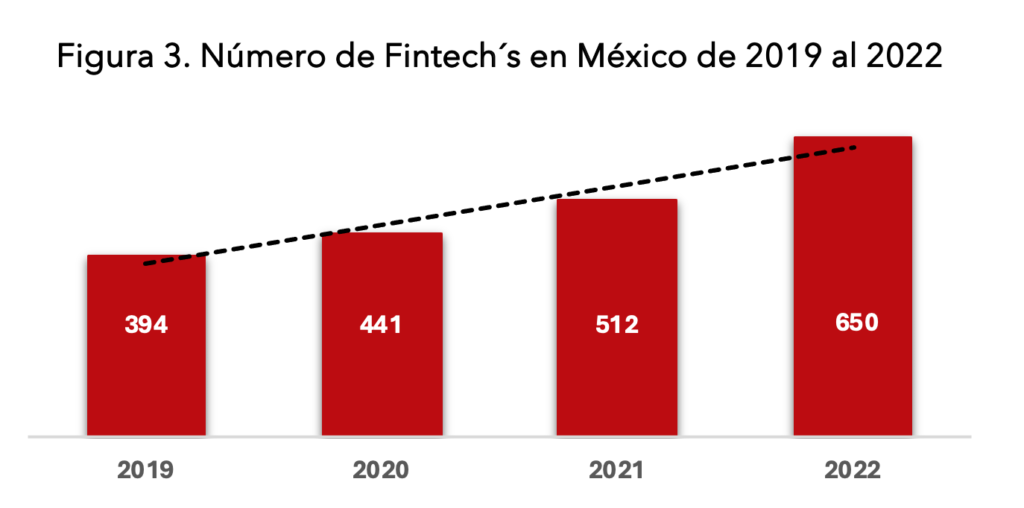

La conversión inusitada de los proveedores de servicios tecnológicos de los bancos e instituciones financieras en jugadores de importancia mundial en el sector financiero originó las ahora famosas figuras Financieras Tecnológicas (Fintech´s). El surgimiento de estas figuras constituye una de las sorpresas más grandes en la historia de la innovación económica y tecnológica del proceso de “destrucción creadora” descrito por Schumpeter, dentro de la esfera del capitalismo y, en lo particular, dentro del campo financiero. Esta conversión es también un resultado de la transición de la banca móvil a la banca digital, ambos enfatizan, pero con más radicalidad el segundo, las capacidades de la infraestructura bancaria para compartir datos. La banca móvil en especial, la de la telefonía celular, seguirá con mucho dinamismo y no se avizora su declive en el tiempo, por el contrario, se prevé un crecimiento altamente dinámico de este importante rubro de actividad financiera. Las Fintech´s y la banca digital ganarán mercado en los próximos años, como lo han logrado en sus muy pocos años de existencia. Al respecto, las Fintech´s, tuvieron un valor de capitalización imputable a su generación de ingresos de 4.7 billones de dólares en el 2018[18]. Para el año en curso 2024, se estima rebasen los 6 billones de dólares. Por su parte, la Banca digital a nivel global tuvo, en el año de 2017, un valor de capitalización cercano a los 7 billones de dólares; para 2024 se estima un valor cercano a los 9 billones de dólares. Este inusitado crecimiento se debe fundamentalmente al amplio abanico de opciones de servicios financieros que ofrecen con el uso de la tecnología, especialmente de la digitalización móvil que tiene un especial dinamismo en la banca de menudeo. Las Fintech´s por ejemplo, presentan plataformas tecnológicas de última generación en medios de pago y en el campo de las transferencias electrónicas en productos como: Procesamiento de pagos, peer a peer (P2P) y B2B; carteras digitales[19]; Mobile Tellers, o servicios bancarios sin utilizar sucursales; Tarjetas con Points Apps, que premian a los clientes tradicionales de la institución con productos como el Cash-Back; y las APIs de Open Bank[20]. En el ámbito de los negocios Online y banca de menudeo, las Fintech´s, proporcionan en su calidad de proveedores de servicios financieros: tecnología de software; por ejemplo, los omnichanel que son softwares tecnológicos de mercadotecnia; servicios de inteligencia artificial en la nube para apoyar negocios digitales; tecnología de ciberseguridad, y combate al fraude. Rubros todos ellos que fueron el origen de las Fintech´s, incursionando primero en sectores de Intermediación financiera no bancaria, Seguros y Fianzas, y Administración de Patrimonios. En el ámbito de las finanzas y del crédito, las Fintech´s ofrecen servicios financieros P2P; servicios de expertos SME y B2B relacionados con otorgamiento de créditos. Es importante señalar que los SME son expertos profesionales, conocedores profundos de un campo específico del proceso económico-financiero, por lo que en nuestra opinión serán un elemento valiosísimo para orientar con efectividad las inversiones y los proyectos de relocalización (el nearshoring) que está en proceso en México y son un área de oportunidad para el momento presente y para los próximos años. Las Fintech´s ofrecen también servicios de Trade Finance; Administración de la Liquidez y Gestión del Patrimonio; asimismo, brindan herramientas tecnológicas para el manejo de las tesorerías, para el trading, para la gestión de impuestos, y para la aplicación de iniciativas de gobierno corporativo. Es importante señalar que, en México, las Fintech´s están en las etapas de despegue. De acuerdo con el informe de Finnovista Fintech Radar México: “650 Fintech operaron en el ecosistema del país en 2023”. Un crecimiento significativo de 26% respecto al 2022. Las Fintech´s más exitosas en varias partes del mundo están obteniendo licencias bancarias. La actividad más relevante en este campo ocurre en países asiáticos, particularmente China y en los tigres asiáticos. También descuella en este campo, por parte de Europa, Inglaterra. En México, la actividad es incipiente, pero seguramente en los próximos años veremos muchas Fintech´s con posibilidades de solicitar licencias bancarias. Un beneficio de esta conversión a bancos es poder captar depósitos tradicionales y ofrecer servicios financieros con infraestructura tecnológica más que con infraestructura física. El Cuadro 1 revela ejemplos de conversión de Fintech´s a Bancos.

Cuadro 1. Incursión de las Fintech´s en el sector bancario

| PAÍS | FINTECH (MATRIZ) | TIPO DE FINTECH | CORE DE NEGOCIOS | BANCO |

|---|---|---|---|---|

| China | Ant Group | Fintech diversificada | E-Comercio/Comercio minorista en línea | MyBank |

| China | 360 DigiTech | Fintech diversificada | Préstamos al consumo digitales, facilitación de créditos | XW Bank |

| Hong Kong | Ant Group | Fintech diversificada | E-Comercio/Comercio minorista en línea | Ant Bank |

| Hong Kong | OneConnect | Fintech diversificada | Servicios de Nube y Soluciones B2B | PAOBank |

| Hong Kong | WeLab Holdings | Fintech diversificada | Préstamos al consumo digitales, Soluciones B2B | WeLab Bank |

| Corea | Toss | Fintech diversificada | Super aplicación de finanzas, Pagos, Bancos, Seguros e Inversiones | Toss Bank |

| Singapure | Ant Group | Fintech diversificada | E-Comercio/Comercio minorista en línea | TBD/a |

| Unión Europea | N26, Inc. | Fintech diversificada | Pagos, tecnologías de Información y Comunicaciones | N26 Bank GmbH |

| Unión Europea | Revolut | Fintech diversificada | Pagos, Cripto, y Préstamos al consumo | Revolut Bank UAB |

| Unión Europea | Klarna Holding AB | Fintech diversificada | Soluciones de pagos para empresas de E-Comercio | Klarna Bank AB |

| Unión Europea | PayPal Holdings | Fintech diversificada | Pagos digitales y Soluciones de pagos | PayPal (Europe) S.à r.l.et Cie,S.C.A |

| Unión Europea | Starling Bank | Fintech de tecnología financiera independiente | Proveeduría a bancos | Net-m Privatbank 1891 AG |

| Inglaterra | Revolut | Fintech diversificada | Pagos, Cripto, y Préstamos al consumo | TBD |

| Inglaterra | PayPal Holdings | Fintech diversificada | Pagos digitales y Soluciones de pagos | TBD |

| Estados Unidos | Revolut | Fintech diversificada | Pagos, Cripto, y Préstamos al consumo | TBD |

| Estados Unidos | Square, Inc. | Fintech diversificada | Pagos digitales, Préstamos a empresas, y Soluciones de pagos | Square Financial Services |

| Estados Unidos | Jiko Group, Inc. | Fintech diversificada | Servicios de inversión | Mid-Central Savings Bank |

| Estados Unidos | SoFi, Inc | Fintech diversificada | Finanzas personales, préstamos al consumo, cripto | Golden Pacific Bancorp |

| Estados Unidos | LendingClub D | Fintech diversificada | Préstamos al consumo, bursatilización | LendingClub Bank |

| Estados Unidos | Nelnet, Inc | Fintech diversificada | Servicios de préstamos a estudiantes, y administración | NelNet Bank |

a/ Licencia en proceso de autorización

Fuente: Elaboración propia con datos de Raihan Zamil and Aidan Lawson “Gatekeeping the gatekeepers: when big techs and FinTech’s own banks – benefits, risks and policy options”. Financial Stability Institute (FSI) I Insights on policy implementation No 39, 2022.

1.7. La intensificación informática de parte de los bancos tradicionales de sus procesos mediante la creación de los bancos digitales.

Santander creó a nivel mundial el concepto de Open Bank como banco digital, y solicitó a la Comisión Nacional Bancaria y de Valores (CNBV) autorización para actuar como banco digital en México que, en caso de ser autorizado por la Junta de Gobierno de la CNBV, se denominará Open Bank. Similarmente, Banorte creó el banco Bineo como banco digital, y a partir de enero de 2024 comenzó a operar registrando apertura de cuentas de clientes. Por su parte, Banregio desarrolló su banco digital Hey Banco. El banco español multinacional BBVA considera no relevante crear un banco digital en virtud de que ha realizado cuantiosas inversiones en tecnología informática, que lo convierten de facto en un banco digital muy exitoso. Varias Sociedades Financieras Populares (SOFIPOs) e Intermediarios Financieros No Bancarios (IFNB) con tendencia a la digitalización están solicitando autorizaciones para convertirse en bancos. Es importante señalar que los bancos digitales que han creado los bancos tradicionales constituyen, sin la menor duda, su respuesta a la disrupción financiera tecnológica creada por las Fintech´s, entidades éstas últimas que emergieron de manera súbita de la proveeduría de servicios tecnológicos a entidades bancarias no tradicionales, e inmediatamente a esta irrupción en la actividad financiera tradicional, los bancos respondieron comenzando a generar sus propios bancos digitales. En Asia se han emitido muchas licencias bancarias en la modalidad de bancos digitales.

1.8. La disrupción de las Fintech´s promueve alianzas entre estas figuras con los bancos tradicionales.

Un informe de la firma de consultoría PricewaterhouseCoopers (PwC) al inicio de esta segunda década del siglo XXI, reveló que entidades financieras tradicionales, bancos, compañías de seguros y finanzas, uniones de crédito, sociedades de ahorro y préstamo tienen en su planeación como un asunto prioritario formar alianzas con Fintech´s y empresas de tecnología financiera. Dichas instituciones tradicionales sólo crecerán con rentabilidad en una visión de largo plazo, mediante alianzas estratégicas, fusiones y adquisiciones, como una forma de inversión más barata en productos de alta tecnología para reducir costos y mejorar la rentabilidad de la institución en un contexto de mayor competencia. En 2014, existían 14,000 Fintech’s a nivel mundial, en 2017, solo existían 6,000 y, al cierre de la segunda década del siglo XXI, existían menos de 3,500 de tipo startup. En parte ha sido por fracasos en sus modelos de negocio, en parte ha sido un proceso de fusiones y absorciones. Al final de la segunda década de este siglo, antes del Covid-19, ocurrieron las más grandes absorciones en este sector. En 2019, Fiserv adquirió First Data por aproximadamente 21 mil millones de dólares, y Fidelity National Information Services (FIS) adquirió Wordplay por 35.3 mil millones de dólares, siendo dos de los más grandes deals en la historia de las Fintech’s (Luigi Wewege, 2020). Los grandes bancos multinacionales han concluido que, para hacer más eficientes sus costos y mejorar la rentabilidad, es indispensable mantener alianzas con Fintech´s. Su alta dirección está convencida de que dichas alianzas crean valor. Como señala el citado Luigi Wewege, los bancos multinacionales están aceptando que las Fintech´s son una fuente poderosa de innovación tecnológica externa, por lo que son ineludibles las asociaciones con estos nuevos participantes del sistema financiero. Luigi Wewege señala los siguientes hechos recientes de alianzas de Fintech´s con bancos multinacionales:

- Goldman Sachs adquirió a finales de la segunda década del siglo XXI United Capital con su plataforma de servicios digitales al cliente, denominada FinLife CX. Complementa esta adquisición su asociación con Apple Card, una absorción de una empresa de tecnología de ciberseguridad para combatir el fraude y protegerse contra robo. También provee esta plataforma de servicios de monitoreo del gasto del consumidor en tiempo real.

- JP Morgan canalizó 11.5 mil millones de dólares en 2019 para adquirir Instead Mead, con el objetivo expreso de completar y mejorar su servicio de medios de pago. Con este propósito adquirió, en 400 millones de dólares, Wepay. Adicionalmente, JP Morgan Chase se asoció con OnDEc para apoyar su estrategia de préstamos a empresas medianas, y con Roostify para su plan de créditos hipotecarios e hizo alianza con la Fintech Symphony para enviar mensajes de seguridad en App.

- Citibank se asoció con Demyst Data, empresa de credit scoring, para solidificar su plan de préstamo. Su filial Citi Ventures se asoció con una Fintech denominada C-Betterment Blue Vine, C2FO, con el propósito de enriquecer su calidad en la utilización del Big Data. Citibank encargó a su filial Citicoin el desarrollo de una moneda digital.

- La empresa ING elaboró un programa denominado Fin Tech Village, que constituye un plan para asociarse en Bélgica con Fintech´s startups; el resultado es inversiones puntuales en 115 Fintech´s startups. Asimismo, para desarrollar tecnología en su área de préstamos, destaca su asociación con Kabbage.

- El banco multinacional español Santander se asoció con una Fintech´s en biometría, IgFig. Por su parte, la filial Santander InnoVentures invirtió 100 millones de dólares para constituir un fondo Fintech. También se destaca el desarrollo en Europa del banco Open Bank como un banco digital separado del banco tradicional, y el banco español tiene el propósito de extenderlo a México. Con su socio Royal Bank of Scotland (RBS) está buscando perfeccionar su gestión de riesgos en préstamos, a través del fondo FundingCircle.

Podríamos extender estos ejemplos, pero estas muestran bastan para reflejar procesos dinámicos de reorganización del sector financiero, que prosiguen con especial intensidad y no se aprecia forma alguna de estancamiento.

1.9. Incursión disruptiva de las Big Tech en el sector financiero.

Las Big Tech (BT) constituyen corporativos empresariales de gran dimensión cuyo core de negocios es la oferta de bienes y servicios a través de Internet, comercio en redes y uso de tecnología digital, venta de software y hardware (Microsoft, Apple), comercio minorista en línea (Mercado Libre), telecomunicaciones (Telcel, Baidu). Estos gigantes tecnológicos suelen ofrecer una tecnología superior a las entidades del sistema financiero, generan Apps amigables, disponen de una base inmensa de clientes en sus redes tecnológicas y en el mercado físico. Los expertos en el análisis de los grupos corporativos han desarrollado una taxonomía peculiar para clasificar a las BT en función de criterios económicos, comerciales y sociales. La primera clasificación, conocida como GAFA, incluye a cuatro BT[21] que han contribuido al cambio social con su oferta variada de servicios en línea. Estos cuatro gigantes tecnológicos son Amazon, Apple, Facebook (ahora Meta), y Google. La segunda clasificación, denominada grupo GAFAM, incluye a las seis BT más importantes por su nivel de capitalización de mercado y son Amazon, Apple, Meta Google, Microsoft y Saudi Aramco. Esta clasificación indica empresas que constituyen férreos oligopolios (con un enorme poder de mercado) y con un elevado control de la red de Internet. La tercera taxonomía o clasificación, denominada grupo FAANG, incluye a las cinco BT más importantes de Estados Unidos y son Amazon, Apple, Meta, Google y Netflix. La cuarta clasificación, denominada grupo BATX-1, pertenece a la primera generación de BT, e incluye a los cuatro gigantes de tecnología de Internet más importantes de China y son Alibaba, Baidu, Tencent y Xiaomi. La clasificación BATX-2 pertenece a la segunda generación, incluye a cuatro BT de China: Huawei, DiDi, JD.com y ByteDance. La quinta clasificación, denominada OIL-1, está conformada por seis BT petroleras e incluye a British Petroleum (BP), Exxon-Mobil, Gazprom, Petro China, Royal Dutch Shell, Saudi Aramco. La clasificación OIL-2 son las BT cuyo objeto es ofrecer con su potente tecnología bienes y servicios productivos a la industria petrolera, como Baker Hughes (BH), Halliburton (HB), Schlumberger (SLB), y Weatherford (WTF). Con su base amplia de clientes, las BT pueden fácilmente ofrecer servicios financieros a los consumidores, como administración de activos, préstamos, seguros y muchos otros servicios financieros.

Por otro lado, recientemente, países como China, Corea, Singapur, Taiwán, y países de la Unión Europea han otorgado licencias bancarias a BT o están en proceso de autorización (Cuadro 2). Los riesgos para la sociedad que generan estas BT no son menores; destacan los siguientes: (i) conductas anticompetitivas; (ii) concentración de poder de mercado, lo que incrementa el potencial de riesgo sistémico; y, (iii) se menoscaba la supervisión financiera consolidada, por la complejidad de su estructura organizacional, ya que potencia los conflictos de interés.

Cuadro 2. Incursión de las big tech en el sector financiero y bancario

| PAÍS | BIG TECH (MATRIZ) | CORE DE NEGOCIOS | BANCO |

|---|---|---|---|

| China | Tencent | Tecnología, Juegos, y Mensajería | WeBanK |

| China | Xiaomi | Electrónica y Comunicaciones | XW Bank |

| China | Suning.com | E-Comercio/Comercio minorista en línea | Suning Bank |

| China | Citic/Baidu | investigación de Internet y Mercadotecnia | AI Bank |

| China | Meituan | Entrega de alimentos/E-Comercio/Comercio minorista en línea | Jilin Yillion Bank |

| Hong Kong | Xiaomi | Electrónica y Comunicaciones | Aistar Bank |

| Hong Kong | Tencent | Tecnología, Juegos, y Mensajería | Fusion Bank |

| Corea | Kakao Corp | Redes sociales, Tecnología de Información, y Juegos | Kakao Bank |

| Corea | KT Corp | Telecomunicaciones | K Bank |

| Singapur | Grab/Singtel | Transportes y Comunicaciones | TBD/a |

| Singapur | Sea Group | E-Comercio, y Juegos | TBD/a |

| Unión Europea | NTT Docomo | Comunicaciones móviles | Net-m Privatbank 1891 AG |

| Unión Europea | Rakuten | E-Comercio/Comercio minorista en línea | Rakuten Europe Bank S.A. |

| Inglaterra | Rakuten | E-Comercio/Comercio minorista en línea | Rakuten Bank of America |

a/ Licencia en proceso de autorización

Fuente: Elaboración propia con datos de Raihan Zamil and Aidan Lawson “Gatekeeping the gatekeepers: when big techs and fintechs own banks – benefits, risks and policy options”. Financial Stability Institute (FSI) I Insights on policy implementation No 39, 2022.

La ventaja que se puede apreciar de las BT es que contribuyen a una mayor penetración financiera, y con ello elevan el PIB potencial del país, e incrementan la inclusión financiera, pero los costos sociales pudieran sobrepasar este efecto positivo.

1.10. Revolución incesante en el rubro de las telecomunicaciones.

Un ejemplo paradigmático, en el campo de las telecomunicaciones, de esta forma de destrucción económica creativa schumpeteriana es el Whatsapp, creado en 2009 por Jan Koum, de origen ucraniano. Esta innovación es una aplicación de mensajería instantánea mediante el uso de teléfonos inteligentes y la red Internet. Esta innovación desplazó el servicio SMS y su valor radica en la cantidad de usuarios que se registran. A la fecha sobrepasan más de 2 mil millones de usuarios, cantidad de adscripción superior a las de Messenger, Telegram o Facebook, lo que hizo que Mark Zuckerbberg decidiera adquirirla con una oferta de 19 mil millones de dólares. Facebook, la empresa adquiriente, se llama ahora Meta. Otro momento de revolución tecnológica ha sido la creación del Iphone, teléfono inteligente de gran alcance por su variedad de servicios y una inusitada tecnología cambiante. En sus inicios, la tecnología usada era Edge, ahora en la casi decimoquinta generación utiliza la novísima tecnología AGPS. El BT Google respondió con la tecnología Android en la telefonía celular, también consta de una gran variedad de servicios de telefonía inteligente, ambos están revolucionando las finanzas mundiales. Una amenaza que se cierne en el horizonte es que las BT del sector telecomunicaciones ya constituye un ecosistema económico financiero poderoso con mínima regulación financiera, que ya está amenazando al ecosistema financiero mucho más regulado.

1.11. La intensificación de la irrupción del sector financiero en la economía mundial y nacional.

La financiarización de la economía se define como el creciente dominio económico del sector financiero en la economía, y se mide de distintas maneras, una de ellas por el tamaño de la participación del PIB financiero en el PIB total de un país. La investigación empírica demuestra que ha habido un incremento en dicha participación de manera acelerada, y tiene las siguientes implicaciones: induce a un incremento en la participación de las utilidades de los corporativos privados no financieros, que provienen de los ingresos por servicios financieros en el total de las utilidades. Ocurre también un creciente endeudamiento de los individuos y familias respecto de su patrimonio ante el sector financiero, hay un pago creciente de intereses y comisiones del sector público a los entes del sector financiero. Es importante destacar que la tendencia moderna es que los flujos financieros canalizados por la banca y el sistema financiero a empresas y familias se orientan al consumo, y a productos no vinculados con el crédito empresarial del sector industrial.

Al respecto, es ilustrativo el dato siguiente: con el avance del sector financiero en la economía en los Estados Unidos, se desatendió el crédito empresarial y se privilegió el gasto al consumo. Así, cuando se intensificó la burbuja financiera, antes del colapso de 2008, el gasto del consumo en ese país pasó de 67% del PIB en 1998 a la fenomenal cifra de 168% del PIB en 2005. En contraste, la tasa de ahorro pasó de 5.2% al 1.4%, respectivamente (Final Report of the National Commission on the Causes of the Financial and Economic Crisis in the United States, 2011). Este fenómeno se conoce con el término de financiarización. La evidencia empírica sobre la dominación creciente del sector financiero en la dinámica económica mundial, con excepción de los países asiáticos, es incuestionable. Citemos algunos estudios rigurosos sobre dicha evidencia. Gerald Epstein (2005) observó que, de 1970, cuando empieza la globalización económica y se derrumba el sistema de Bretton Woods de raíz keynesiana, la participación de los ingresos del sector financiero en Estados Unidos era de 5%, en 1995 se había incrementado a 20%. Esta tendencia al dominio del sector financiero la registra Jean David Weber (2017), quien detecta un creciente aumento en las utilidades de los corporativos provenientes de servicios financieros. Kevin Phillips (2008) señala que, en 1980, la participación del sector financiero en el PIB era de 11%, y cuando se avecinaba la crisis financiera de 2008, el porcentaje se elevó a 21%. G.R. Krippner (2005) muestra que la participación del empleo del sector manufacturero en Estados Unidos pasó de 39% en 1954 a sólo 15% en 2003. En contraste, el sector servicios –incluido el del sector financiero– pasó de 5% en 1954, a 37% en el 2005. El empleo se erosionó con el avance de la financiarización. Otro efecto de este fenómeno es la erosión del poder del Estado ante los poderes fácticos, situación analizada en una época muy temprana por P. Cerny (1996). La financiarización moderada y selectiva, orientada al crédito tiene un efecto muy positivo en el crecimiento y desarrollo económico. En contraste, una sobre-financiarización, que margine al crédito, tiene un efecto negativo en el crecimiento económico y en el desarrollo, y es vulnerable a las crisis económicas. Los hechos estilizados sobre las tendencias económicas mundiales revelan que de 1945 a 1971, la economía mundial en general creció a tasas reales de 6-7% del PIB, en ese período se presentaron pocas quiebras bancarias, no hubo rescates y la deuda sobre PIB se mantuvo baja, y si creció, fue por los endeudamientos de los gastos de guerra. Con el ascenso de la financiarización, sobrevinieron crisis financieras y con excepción de los países asiáticos, las tasas de crecimiento económico promedio anual han estado por debajo del 3%. Esto ocurre a pesar de que estamos asistiendo a una de las revoluciones tecnológicas más impresionantes de la historia. En la última sección examinaremos con más detalle esta enigmática situación.

1.12. Uso creciente de la tecnología financiera para el combatir la corrupción y el fraude tecnológico mediante mecanismos de ciberseguridad.

Los fraudes tecnológicos están creciendo a una tasa muy acelerada en el ecosistema económico generado por el sector de telecomunicaciones, dicha tasa es superior a la tasa de crecimiento de fraudes del ecosistema bancario y financiero. Esta disparidad se debe –entre otros factores– a que el ecosistema del sector de telecomunicaciones está menos regulado que el ecosistema del sector financiero. La interrelación entre ambos ecosistemas planteará, en el futuro inmediato, retos formidables a la regulación financiera para combatir al fraude y la corrupción con efectividad, mediante la emisión de rigurosas normas tecnológicas de ciberseguridad. Éste va a ser un tema central en la agenda de la regulación financiera de ahora y de los próximos años. Los temas de fraude y corrupción pueden desdoblarse en ámbitos muy precisos, en uno se utilizan esquemas de ciberdelincuencia, enfocados a individuos y familias y, en otro lado, tenemos la tecnología enfocada al fraude a empresas y gobierno.

La historia económica de las crisis financieras nos indica que el componente de fraude y corrupción siempre está presente. Las crisis ocurren por los ciclos económicos y se atenúan gravemente con la emergencia de fraude y corrupción en las empresas públicas y privadas. La gravedad de su avance es mayor en un entorno globalizado, en virtud de que da cabida al riesgo sistémico. Las normas prudenciales y el análisis de riesgos han sido la respuesta a estos eventos negativos. El fraude controlado, vinculado al delito de cuello blanco, se define como todo acto en que incurren individuos o grupos de individuos interconectados en altas posiciones de responsabilidad en la empresa privada con conexiones políticas en las estructuras estatales, que subvierte(n) a la organización y se involucran en fraudes extensos para beneficio personal o del grupo. El término “fraude controlado” fue acuñado por William K. Black (2005) de la Universidad de Texas. Por su parte, el distinguido sociólogo James William Coleman en su clásico libro “The Criminal Elite: Understanding White Collar Crime” afirmó lo siguiente en 1998.

“Para la mayoría de la gente, los contrabandistas, asesinos y traficantes de droga, que se encuentran en las calles de la ciudad y los suburbios constituyen el corazón del problema criminal. Pero el daño que hacen tales criminales es sobrepasado considerablemente por los criminales respetables, quienes laboran en las más poderosas organizaciones corporativas privadas o del sector público. Las pérdidas de la crisis financiera de las sociedades de ahorro y préstamo en Estados Unidos, de principios de los años 1980, probablemente sean más grandes que el total combinado de pérdidas de todos los crímenes reportados a la policía por los próximos 18 años. Y el cúmulo de ofensas e injurias y muertes del crimen de cuello blanco y del Fraude Controlado probablemente sea mayor. Los daños producidos por la industria de asbesto probablemente cuesten tanto, como las vidas perdidas en los Estados Unidos por los asesinatos cometidos en una década entera”.

Los delitos de fraude controlado y los asociados con los delitos de cuello blanco son a menudo invisibles, y junto a los fraudes tecnológicos, están exigiendo la creación de sistemas de ciberseguridad como una prioridad absoluta. Los temas de fraude y corrupción son ancestrales y su combate también. Durante la crisis de 1929-1933 se creó la comisión Pecora, para investigar la corrupción y los fraudes que se presentaron como un componente crucial de esa crisis, una de las más profundas y conspicuas de la historia económica del capitalismo. Derivado de su investigación, se tomaron medidas relevantes de regulación financiera como la prohibición de las entidades financieras de realizar actividades de intermediación bursátiles, con actividades de captación y préstamo (Ley Glass Steagall). Las grandes crisis bancarias y financieras han involucrado la actividad crediticia. Como consecuencia de ello, advertimos una reducción de la actividad crediticia en favor del crédito al consumo. Un breve repaso nos revela crisis persistente a lo largo del ciclo económico. En el siglo XIX tenemos el caso Overend & Gurney (1866), la crisis de Baring (1890). En el siglo XX, tenemos, la crisis de Krueger & Toll B (1932), marcada por las innumerables subsidiarias secretas creadas por Ivan Krueger. La conspiración eléctrica de 29 corporaciones privadas en Estados Unidos (1961), el uso de los Junk-Bonds y el inside trading en Drexel (1986), la manipulación de los bonos del tesoro en las subastas de valores gubernamentales de parte de miembros de Salomon Brothers (1991), la crisis de Baring (1994), la crisis bancaria en México (1995-2004), el colapso de Enron y los escándalos corporativos de 2001, el año de 2008 ocurrieron muchos eventos que marcaron históricamente a esa crisis (rescate de AIG, de Citigroup, de Goldman Sachs, de Morgan Stanley, la bancarrota de Lehman Brothers, la quiebra de Bear Stearn entre otros eventos). La era de la revolución digital no ha estado exenta de fraudes corporativos y actividades, muchos son los casos que pueden citarse tales como: el caso Wall Street Market (WSM) de 2019, la sustracción de monedas en Exchanges de criptomonedas (como Coinbase, las plataformas de criptomonedas DAO, Ethereum), el asunto BitInstant, el asunto Mt. Gotx, etcétera. De todo lo anterior se desprende que el desarrollo de la ciberseguridad será una prioridad en el ecosistema financiero.

1.13. Tendencia a caminar juntos entre los bancos multinacionales, los fondos de inversión y de capitales, y las empresas ligadas a la tecnología Blockchain emisoras de cripto-monedas.

El legendario James Dimon, CEO mundial de JP Morgan, criticó durante un tiempo al bitcoin, sostuvo que se trataba de un instrumento de especulación peligrosa, una variante de esquema Ponzi y predijo que en el futuro no tendría valor. Sin embargo, en 2016, este célebre banquero ya había cambiado de opinión y entonces se propuso crear una criptomoneda para el banco; el resultado fue la creación de la Blockchain Quorum[22], y el último paso de ese proceso fue el desarrollo de la JPM Coin JP Morgan, una stablecoin. James Dimon consolidó su cripto-moneda, la Blockchain Onyx de JPMorgan, sobre la que actualmente está desplegado el token JPM Coin. Esta stablecoin es garantizada por dólares. Su flexibilidad permite a este banco negociar contratos inteligentes, y los tokens ERC-20, ERC-21 y ERC 1155 compatibles. Inmerso en el mundo de las criptomonedas, James Dimon impulsó la organización Enterprise Ethereum Alliance (EEA), un poderoso Exchange para la emisión de instrumentos financieros ligados a las criptomonedas, juntamente con Santander, BNY Mellon, el grupo de Chicago Mercantile Exchange, ConsenSys, Intel, y Microsoft. Las criptomonedas, pese a su notoria volatilidad, no se han colapsado, las ha sostenido el desarrollo vertiginoso de la tecnología Blockchain, que permite trasmitir no sólo información, sino valor de forma razonablemente segura. Los más rubicundos partidarios de las criptomonedas afirman que la virtud de su mecanismo permitirá la creación de una especie de Nueva Internet descentralizada que amenace con mecanismos democráticos nuevos el control monopólico de las Big Tech como Google, Amazon, Facebook, o Apple (Carlos Domingo, 2018). Esta perspectiva no se vislumbra porque la minería de los bitcoins y de las demás criptomonedas, en los últimos años está monopolizada por los grandes grupos financieros, como BlackRock, JP Morgan y los bancos de Wall Street y de la City, así como los Big Tech asiáticos. Estos grupos dominan las Exchange donde se efectúan las operaciones del mercado de criptomonedas. Con estos participantes poderosos, las criptomonedas se afianzan a pesar de la existencia de reiteradas vulnerabilidades en su exitosa y tormentosa corta vida.

Conviene recordar que el proceso de las criptomonedas comenzó con la creación de las redes P2P (o red peer-to-peer), que sirven para intercambiar información directa entre dos usuarios a través de una red de ordenadores vinculados por nodos. Cuando un cliente entra al sistema, puede recolectar información directa e intercambiarla a través de la red y compartir archivos, software, libros, películas, música. En este último modo de trasmisión, fue que se originó la red P2P denominada Napster, creada por Shawn Fanning[23] . No se debe olvidar, que sobre la base de las redes P2P, Satoshi Nakamoto creó la primera moneda digital, el Bitcoin en 2008[24], para ello resolvió con elegancia y atingencia (utilizando matemática sofisticada, programación informática avanzada y técnicas de criptografía) el problema del doble gasto mediante un procedimiento de descentralización, con el apoyo del uso de la tecnología Blockchain, proponiendo un algoritmo de consenso entre todos los nodos de la red. La fuerza de la expansión de las criptomonedas ha propiciado que Bancos conservadores como el Royal Bank of Canada estén trabajando con Ripple para desarrollar operaciones cross-border, todo ello basado en la tecnología de Blockchain, para efectuar fundamentalmente transacciones de medios de pagos mediante criptomonedas. Es importante señalar que la empresa Ripple, con su moneda digital XRP, ha venido a destruir el programa descentralizador de Satoshi Nakamato de prescindir en la creación de moneda digital del Banco Central o de cualquier intermediario privado o público que quiera erigirse como el epicentro rector en el mundo de las criptomonedas. La idea de esta empresa es sustituir gradualmente al Swift como sistema de pagos transfronterizos. Puede verse también como un intento de los bancos multinacionales de utilizar a la empresa Ripple (que está controlada por algunos de los bancos más poderosos del mundo) para evitar la descentralización del programa de Nakamoto. La creación de la moneda digital XRP, sólo requirió de un gran proceso de minería inicial (que permitió emitir 100,000 unidades de XRP) y después suprimió el mismo proceso de minería. Por lo tanto, no requiere de la tecnología Blockchain, y la criptomoneda original XRP, no tiene que disponer de un algoritmo del tipo proof of work, como el que usan las criptomonedas clásicas, y no requiere tampoco de energía al no haber minería, ni potencia de cálculo. Esto evita el proceso criptográfico de los grupos mineros y permite una gran velocidad en las transacciones monetarias, que se realizan a través de servidores de validación que están verificando constantemente la información para procesarla en un libro mayor. Al carecer de minería, Ripple usa el HashRate como mecanismo de consenso.

1.14. Irreversibilidad de la economía digital[25].

Se puede afirmar, con razonable certeza, que la evolución de la economía digital ha logrado constituir en el momento actual un marco unificado de operación que abarca el sector industrial, el comercial, y el de servicios. Es decir, la digitalización ha irrumpido en todos los sectores de la economía. En realidad, la era digital comenzó en el sector industrial con la invención del transistor, el invento más grande del siglo XX, muy vinculado con la industria de los semiconductores, los cuales revolucionaron la industria eléctrica. El transistor fue inventado por los físicos John Bardeen, Walter Houser Brattain, y William Shockley en 1948. Los tres físicos obtuvieron por ello el premio Nobel de física en 1956[26].

La economía digital se revolucionó con la creación de Internet, una innovación del Departamento de Defensa de Estados Unidos, con el propósito de constituir de manera descentralizada una red de computadoras interconectadas. Se trató de una innovación del Estado y no del sector privado para compartir información a nivel mundial, siendo la semilla el programa ARPANET que funcionaba como red para compartir información de carácter militar en redes de cómputo. La arquitectura Internet se perfeccionó por un trabajo de creación colectiva, destacando los nombres de Robert Kahn y Vinton Cerf, quienes crearon el protocolo TCP/IP que permite comunicación entre unos programas de aplicación con otros, proceso clave de Internet. El siguiente paso fue la creación en 1991 del navegador de Internet, la famosa red WorldWideWeb, hechura de Tim Berners-Lee, científico del famoso Instituto CERN radicado en Suiza, con esta red se comparte información de manera descentralizada utilizando el lenguaje de computación HTLM. Otro paso importante fue la aparición de GNU/Linux[27] que constituye una familia de sistemas operativos de código abierto en un software libre con múltiples usos a partir de un ordenador que dota de eficacia a la red Internet muy empleado por Amazon Web Services, IBM Cloud y Google Cloud Platform. Otros componentes tecnológicos de la red Internet es el e-mail inventado por Ray Tomliso[28], y la conmutación de paquetes por Paul Baran de la Rand Corporation. También destacan la creación del Lenguaje de programación C por Dennis Ritchie, uno de los más sencillos, pero más eficientes y por eso más populares, por eso es el lenguaje utilizado por el sistema operativo Unix, un sistema creado por Ken Thompson y el citado Dennis Ritchie. El sistema Unix es ampliamente utilizado por su portabilidad, su calidad en tareas de red y tiene la ventaja de ser multiusuario y admite multi-tareas con gran eficiencia y seguridad, finalmente tenemos el lenguaje de programación paradigmático C++, orientado a objetos, creación de Bjarne Stroustrup, ingeniero danés educado en la Universidad de Cambridge.

El impulso decisivo de la red de Internet provino de gigantes de la innovación schumpeteriana entre los que destacan: Steve Jobs (Apple), Bill Gates (Microsoft), Larry Ellison (Oracle), Jeff Bezos (Amazon), Ed Catmull y Alvy Ray Smith (Pixar), Scott McNeally (Sun Microsystem), John Chambers (Cisco), Jerry Jang (Yahoo), Elon Musk,-Peter Thiel (Paypal), Pierre Obidyar (Ebay), Larry Page y Sergey Brin (Google). La segunda generación de Innovadores Schumpeterianos vinculados a la red Internet fueron los creadores de la Web 2.0[29] , y el mundo colaborativo que significó dicha creación, lo que constituyó una revolución dentro de la revolución, y con ello se cambió prácticamente a todas las sociedades del mundo conocido, se globalizó la información y la interacción de personas y empresas a nivel mundial. Entonces las redes sociales se catapultaron por todo el mundo. La Web 2.0 sustituyó el formato HTLM de la red Web 1.0 por el de CMS, lo que permitió sin cambiar contenido de los datos que se flexibilizaran los diseños de presentación. Para la creación de esta red colaborativa de Internet, fueron decisivos los innovadores schumpeterianos siguientes: Tom Anderson (Myspace), Jack Dorsey-Evan Williams (Twitter), Mark Zuckerberg (Facebook), Chad Hurley-Steve Chen (YouTube), Shawn Fanning (Napster), Niklas Zennström (Skype), Evan Williams (Blogger), Daniel Ek (Spotify), Andrew Mason (Groupon), Jimmy Wales (Wikipedia), Julian Assange (WikiLeaks). Estos innovadores tienen el mérito de que, con sus invenciones, potenciaron esta red, así como su ensanchamiento, lo que derivó en la creación de la red Web 3.0, que presenta como innovación el almacenamiento de la información en la nube, lo que hace más personalizada la interactividad en la red. Esta Web permite la conectividad entre los dispositivos, con ello desde un ordenador se puede acceder a diversas bases de datos y en forma dinámica a través de dispositivos móviles. Se da un carpetazo al sistema HTML, y se le sustituye por formatos como RDF, OWL, o XML. Se personalizan los contenidos y se tornan muy flexibles. Estos cambios se realizaron en 2014, y en sólo dos años emergió la Web 4.0, que permite el uso de la inteligencia artificial en las páginas de Google, Microsoft o Meta. Con esta Web, se pasa al uso de tecnologías como Deep Learning y Machine Learning, que imitan sólo mecánicamente –no puede ser de otra forma– al cerebro humano, cuya sutileza excede con mucho a estos dispositivos. Con la tecnología de la Inteligencia Artificial se pueden imitar rasgos como la voz y discursos, pero no se puede crear nuevo pensamiento. El llamado Metaverso, instrumento avanzado de la tecnología informática, puede confundir, pero no crear o mejor dicho no puede sustituir al pensamiento humano[30]. En síntesis, la revolución de la Web 4.0 es la simplificación de tareas y el uso o aprovechamiento más utilitario, tremendamente utilitario, de los insumos de los Big Data. Jorge Calderón (2015) señaló con atingencia previsora que “Todas las grandes consultoras tecnológicas (Gartner, Forrester, IDC, McKinsey, etcétera) coinciden en que el año 2014 fue épico en materia de innovación tecnológica, estuvo marcado por las siguientes tendencias, algunas ya existentes y otras de nueva aparición, que están revolucionando las finanzas mundiales a través de los siguientes campos.

- Movilidad (dispositivos inteligentes: tabletas, teléfonos móviles, Kindles, videojuegos, etcétera), la cual resolverá la gestión financiera, económica y social de los individuos;

- Medios sociales (redes sociales, blogs, wikis, podcast, sistemas de gestión de contenidos, sistemas en streaming, etcétera); y,

- Computación en la nube (que incidirá en la creación de nuevos servicios de informática y en telecomunicaciones).

1.15. Conclusión sobre las tendencias de la digitalización del sistema financiero mundial

Las tendencias irrefrenables e irreversibles hacia la digitalización del sistema financiero mundial, y en especial el de los intermediarios bancarios en una perspectiva global, serán sin duda una de las innovaciones económicas y sociales más trascendentes del siglo XXI ¿Cómo serán las modalidades específicas de esta transformación? No lo sabemos, son incógnitas que el vértigo de la innovación irá despejando en el curso del tiempo. La inteligencia artificial desarrollará todo su potencial si es auxiliada por la analítica de datos. Es decir, dependerá del pensamiento humano, el cual no tiene límites. La analítica de datos es la que dará un contenido cualitativo a las tecnologías financieras hasta aquí reseñadas.

En 1989, Peter Drucker, distinguido pensador austriaco, escribió el libro profético “Las Nuevas Realidades”, donde anunció, o mejor dicho pronosticó, que en lo sucesivo, la innovación y el cambio económico y tecnológico seguirán una progresión geométrica y no aritmética, en un contexto de globalización. En este escenario –afirmó Drucker– las organizaciones públicas y privadas serán cada vez más manejadas por expertos técnicos, y por grupos de profesionales con poderosas estructuras de gobernanza. Lo que importará de ahora en adelante, según Drucker, será la eficiencia, la capacidad de pensar globalmente y actuar localmente. No fue Peter Druker quien advirtió de la naturaleza revolucionaria de la globalización y el cambio bajo el capitalismo, ese honor corresponde a Karl Marx (con mérito no pequeño de Federico Engels). En El Manifiesto Comunista, publicado en 1848, ambos autores describieron con agudeza genial, la naturaleza del capitalismo y su dinámica. Ambos pensadores pronosticaron, con una asombrosa exactitud, las diversas manifestaciones que adoptó dicha dinámica en el siglo XXI, sintetizada por el ciclo: revolución, innovación económica y cambio tecnológico vertiginoso, y crisis financieras de enorme profundidad. Sobre las singularidades de la dinámica del capitalismo (innovación tecnológica de carácter revolucionario y crisis financieras) escribieron lo siguiente:

“La grande industria creó el mercado universal, ya preparado por el descubrimiento de América, y el mercado universal dio un inmenso desarrollo al comercio y a los medios de comunicación por tierra y por mar. Esto influyó sobre la expansión de la industria y en las mismas proporciones que la industria, el comercio, la navegación y los caminos de hierro se extendían, la burguesía se desarrollaba, acrecentaba su capital y echaba hacia atrás a todas las demás clases transmitidas por la Edad Media. La burguesía moderna es, pues, el resultado de un largo desenvolvimiento, de una serie de revoluciones en los modos de producción y de cambio […] Finalmente, desde el establecimiento del sistema industrial moderno y del mercado universal, esta clase ha ganado la posesión exclusiva del poder político en el Estado representativo moderno. Los gobiernos modernos no son ya en realidad otra cosa que comités instituidos para cuidar de los negocios comunes de la clase dominante. La burguesía ha representado en la historia un papel sumamente revolucionario: tan luego como obtuvo el poder, destruyó todas las relaciones feudales, patriarcales y pastorales; rompió uno a uno todos los eslabones de aquella cadena feudal que ligaba a los hombres a sus superiores naturales, no dejando subsistir entre hombre y hombre otro lazo que el del pago al contado […] La burguesía ha mostrado que la fuerza bruta de la Edad Media, tan admirada por los reaccionarios, tiene su complemento natural en la ociosidad disoluta; pero ha mostrado también lo que puede realizar la actividad humana; ha creado maravillas muy superiores a las Pirámides de Egipto, a los acueductos romanos y a las catedrales góticas, y sus expediciones han sobrepujado en mucho a las antiguas cruzadas y las antiguas emigraciones. La burguesía no puede existir sino a condición de revolucionar incesantemente las máquinas e instrumentos de producción, cambiando perpetuamente el sistema de la producción, es decir, toda la organización social. La persistencia en los antiguos métodos de producción era, por el contrario, la primera condición de existencia de todas las clases industriales precedentes. Un cambio continuo en los modos de producción, un estado incesante de agitación e inseguridad social distingue a la época burguesa de todas las que le han precedido…La necesidad de un mercado siempre creciente para sus productos disemina a la burguesía por todo el globo; obligada por esta necesidad, ha tenido que fundar factorías, establecer relaciones y crear medios de comunicación por do quiera. Por medio de este mercado universal ha dado al consumo una tendencia cosmopolita […] El régimen burgués no lleva un siglo de existencia y, sin embargo, ha creado medios más gigantescos de producción que todas las anteriores generaciones juntas. La sumisión de los elementos de la naturaleza, el desenvolvimiento de la mecánica, la aplicación de la química a la agricultura y a la industria, como los ferrocarriles, los telégrafos, los buques de vapor, el cultivo de continentes enteros, la canalización de millares de ríos, y finalmente, numerosas poblaciones, ejércitos industriales han surgido como por magia. ¿Qué generación precedente habría soñado nunca que tales fuerzas productivas existiesen latentes en la sociedad?[31].”

2. La Digitalización Financiera y Bancaria en México: ¿Una Oportunidad para Construir un Sistema Financiero que Promueva un Modelo de Crecimiento Económico con Calidad?

2.1. Intermediación Financiera y Desarrollo Económico

El progreso económico sustentado en la actuación del sistema de mercado no es una curva ascendente y continua. Por el contrario, es un proceso discontinuo caracterizado por auges, recesiones y ocasionalmente por graves depresiones económicas (1876-1895; 1929-1933 y 2008-2009); proceso en el que se despliega un intenso ritmo de innovación económica. Para que este mecanismo funcione es necesaria la existencia de fuentes de financiamiento que apoyen la creación de riqueza económica vinculada a dicho mecanismo. Bajo la óptica anterior, el papel del crédito en su multiforme presentación, sea proveniente de bancos o instituciones financieras no bancarias, es fundamental. Si el sistema económico no tuviese estas características, los procesos monetarios tendrían únicamente un papel totalmente subordinado en la actividad económica, su contribución sería neutral; es decir, nula, tal como lo observó Joseph Schumpeter, quien señaló lo siguiente:

“El papel del Crédito tendría un papel técnico y subordinado […] si la industria creciera por pequeños pasos a lo largo de curvas coherentes. Pues en este caso, la financiación podría hacerse y se haría sustancialmente, por medio de la renta bruta corriente, y solo sería preciso suavizar pequeñas discrepancias. Si lo simplificamos suponiendo que todo el proceso circular de producción y consumo comprende exactamente un periodo de cuenta, sin que sobreviva en el siguiente, ningún instrumento ni bien de capital –definido como un concepto monetario– y las rentas serían exactamente iguales y sólo representarían diferentes fases de una misma corriente monetaria […] Sin embargo, en virtud de que la Innovación es un proceso discontinuo e implica cambios considerables y, en el capitalismo competitivo está típicamente incorporado dicho proceso de innovación a nuevas empresas. requiriendo grandes gastos previos a la emergencia de cualquier rendimiento, el Crédito se convierte en un elemento esencial del proceso. Dado lo anterior, el progreso económico está estrechamente vinculado en un sistema de mercados a la existencia de los intermediarios financieros, de ahí que sea necesario examinar el papel e importancia de estos agentes económicos”.

La historia del capitalismo, a pesar de sus visibles defectos, es una historia específica del desarrollo social y económico del mundo, que ha permitido de manera sostenida por vez primera una mejora continua en el nivel de vida de la humanidad, por encima del nivel de subsistencia. La revolución industrial, como hecho distintivo del capitalismo, significó el inicio de una mejora persistente bajo una espiral hegeliana de progreso[32] y de bienestar general de la población. A partir de su emergencia, se han sucedido cambios continuos y revolucionarios en los métodos de producción bajo este sistema basado en el funcionamiento de los mercados[33]. El bienestar de la humanidad avanzó notablemente en dos siglos lo que no había avanzado en los más de 40 siglos precedentes. En este logro, jugó un papel de primera importancia el crédito y desde luego los intermediarios financieros[34].

Numerosos estudios econométricos revelan que, a mayor profundización crediticia (medida por la proporción entre crédito/PIB), más alto es el desarrollo económico del país, de ahí que una estrategia de política pública capaz de generar progreso y desarrollo económico es la promoción, por el Estado, de la bancarización y del desarrollo de los mercados crediticios en general. Una inteligente política pública que impulse el crédito en el país mediante los instrumentos apropiados, y los incentivos adecuados en una estrategia de largo plazo consistente y coherente, sin duda puede tener resultados espectaculares en materia de crecimiento y desarrollo económicos. En la sección siguiente, examinaremos brevemente casos notorios de éxito de política pública, que combinan una vigorosa expansión financiera con un modelo de crecimiento conducido por el sector exportador.

2.2. La experiencia exitosa de la Política Pública financiera de algunos países asiáticos para incentivar el otorgamiento de crédito y promover tasas elevadas y sostenibles de crecimiento económico.

El exbanquero central de Inglaterra, Mervyn King (2016) señaló sobre la experiencia de China, India y Corea lo siguiente:

“Después del colapso del sistema socialista de economía planificada, China, India y países bajo la esfera de la Unión Soviética, se deslindaron de ese modelo y se orientaron a participar en el sistema internacional de comercio con las reglas del capitalismo y la conducción del Estado en una estrategia de crecimiento liderada por el sector exportador. El resultado fue que se añadieron millones de trabajadores cada año al pool del mercado laboral en torno a la producción mundial de bienes comerciales, especialmente de bienes manufactureros. En China solamente, casi 70 millones de trabajos fueron creados durante el siglo XXI, lo que excedió a los 42 millones de trabajos creados en manufactura en 2012 en los Estados Unidos y Europa combinados. La estrategia de algunas economías emergentes fue seguir el ejemplo de Japón y Corea en perseguir la estrategia de crecimiento conducida para estimular las exportaciones, en ese contexto las tasas de cambio se depreciaron gradual y sistemáticamente respecto del dólar. La estrategia funcionó, especialmente en el caso de China, y su participación en las exportaciones mundiales se elevó del 2 por ciento al 12 por ciento entre 1990 y 2012. China y otras economías asiáticas experimentaron grandes superávits comerciales. En otras palabras, las economías asiáticas estaban produciendo más que su escala de gasto y ahorrando más que lo que invertían en sus propios países.”

La opinión de King se suscribe plenamente si se le acompaña la circunstancia de que, al lado de la política pública basada en la apertura económica global bajo un liderazgo robusto del sector exportador, también se instrumentó una política vigorosa de expansión del crédito al sector exportador y de los sectores internos vigorizados por el dinamismo exportador. Completando esta opinión de Mervyn King, tenemos los resultados de la investigación econométrica muy acuciosa de los investigadores chinos Wang Lixia, Neng Hao, Hui Fang, Maoguo Wu, Xinlei Ma (2022), quienes examinaron la evolución de la financiarización del modelo exportador chino. Sus resultados revelan que no existe sobre-financiarización en el modelo de desarrollo chino, sino que ocurrió una prudente financiarización, la necesaria para promover el crecimiento económico. En esta investigación empírica, entre sus hallazgos además del señalado, destacan los siguientes: (i) las empresas productivas de propiedad pública pertenecientes al Estado de China están menos financiarizadas que los corporativos privados extranjeros; y, (ii) existe una relación negativa entre magnitud del tamaño de los corporativos privados chinos y la magnitud de su financiarización. Estos hallazgos revelan que la política financiera del gobierno de China controló la magnitud de la financiarización de las empresas chinas, sean públicas o privadas, y que si un corporativo privado chino crecía, el gobierno imponía férreos límites a su grado de financiarización.

2.3. Experiencia reciente de México de la Política Pública financiera para incentivar el otorgamiento de crédito y el crecimiento económico.

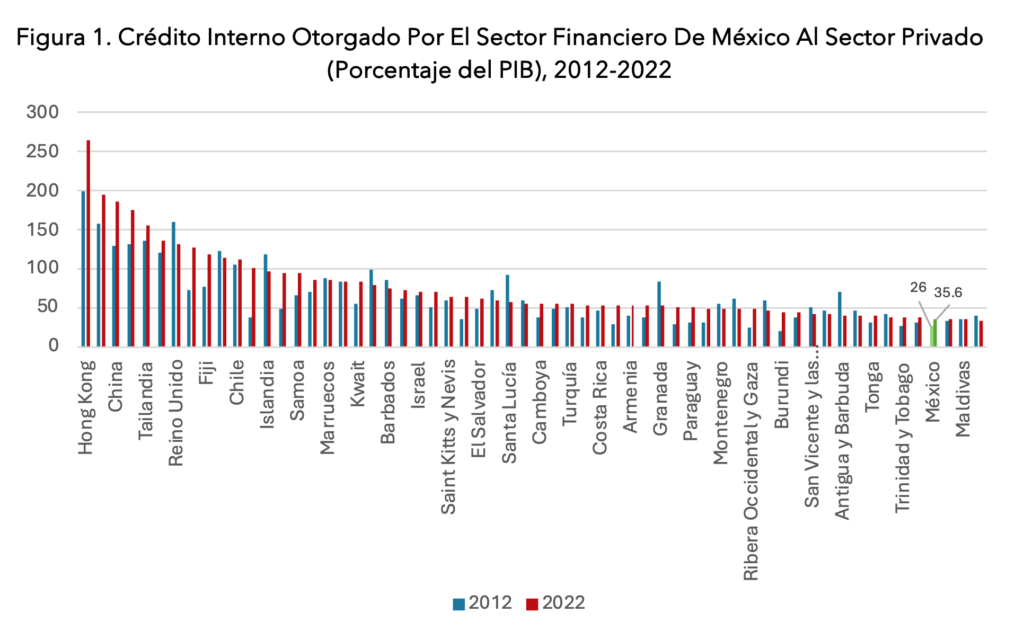

Podemos evaluar en dos graficas los resultados de la política pública para incentivar el crecimiento económico de México. La Figura 1 muestra, en una comparativa internacional, la evolución del crédito otorgado por el sistema financiero al sector privado como proporción del Producto Interno Bruto para el periodo 2012-2022. En el año 2012, la proporción crédito/PIB fue de 26.0%. Este porcentaje aumentó en 9.6 puntos porcentuales del PIB para el año 2022, ubicándose en 35.6%. No obstante, el significativo incremento de la oferta crediticia otorgada a la actividad industrial, comercial y de servicios, México se encuentra en una posición no relevante de acuerdo con el tamaño de su economía. Ocupó el puesto 57 en el año 2022. Su coeficiente crédito/PIB está por debajo del de los países africanos de bajo desarrollo como Burundi, y está por debajo de Trinidad y Tobago, Paraguay, Costa Rica, y El Salvador. Comparando México con Turquía ambos países de similar tamaño, nuestro país se encuentra en desventaja por aproximadamente, 15 puntos porcentuales del PIB. La proporción crédito/PIB de Tailandia rebasa los 150 puntos porcentuales, mientras que la de China se acerca a 200%.

Figura 1. Crédito Interno Otorgado Por El Sector Financiero De México Al Sector Privado (Porcentaje del PIB), 2012-2022

Fuente: Elaboración propia con datos del Banco Mundial (2023).

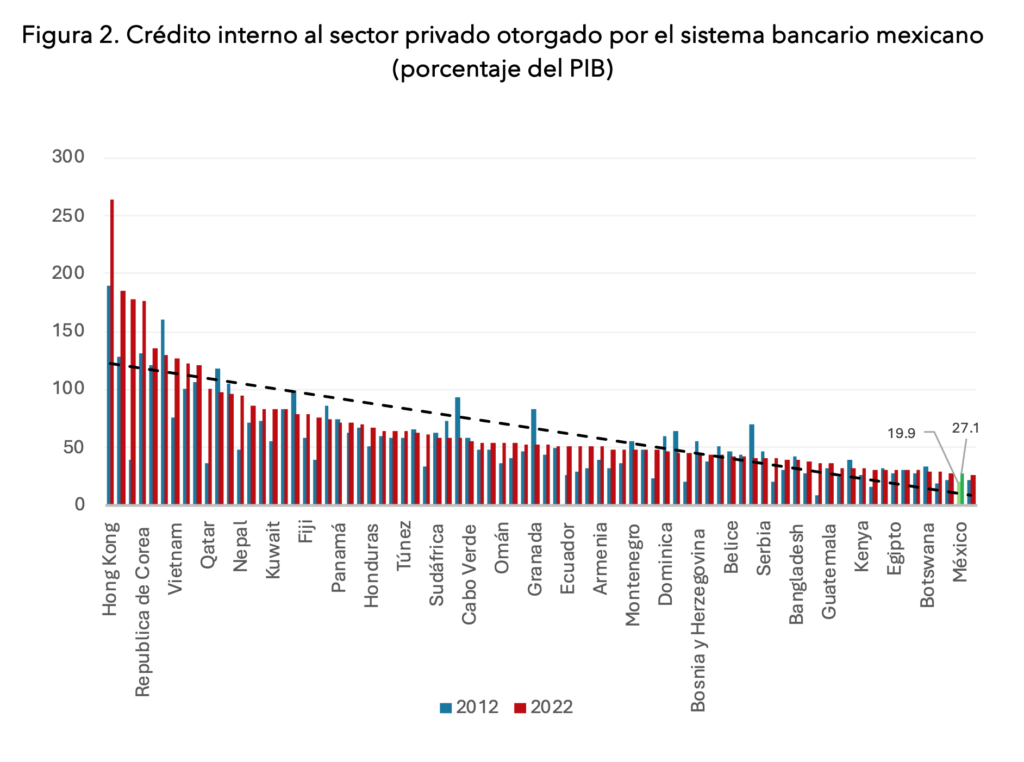

La situación revelada anteriormente es más grave si exclusivamente consideramos la intermediación del sistema bancario como otorgante de crédito empresarial en México y se la compara respecto a otros países. En la Figura 2 se observa que, en 2012, el crédito bancario de las instituciones que operan en México al sector privado, como proporción del PIB, fue de 19.9%. Para el 2022, este porcentaje se había incrementado a 27.1%, lo que representó un avance importante de 7.2 puntos porcentuales, totalmente insuficiente, dado que México se ubicó en el lugar 79 a nivel mundial. La proporción de los créditos bancarios al sector privado como porcentaje del PIB rebasa en la República de Corea el 150%, y en el caso de Vietnam, un país joven que ha experimentado recientemente un dinamismo económico inusitado, tenemos que decir que ha sustentado su éxito en parte al hecho de que su política pública logró que el crédito bancario al sector privado rebase el 100%.

No es grato saber que México es superado por países africanos como Sudáfrica y Kenia, y por países de América-Latina de bajo crecimiento como Guatemala, Belice, Ecuador, Honduras, y de países pequeños de gran actividad financiera como Panamá.

Figura 2. Crédito interno al sector privado otorgado por el sistema bancario mexicano (porcentaje del PIB)

Fuente: Elaboración propia con datos del Banco Mundial (2023).

2.4. Asimetría crediticia con sesgo a favor de los corporativos empresariales privados.

La alarmantemente baja bancarización crediticia existente en México en una comparativa mundial tiene como consecuencia fundamental, no canalizar eficientemente los ahorros internos generados en el país (ni tampoco los ahorros externos) a la expansión de la capacidad de crecimiento de la economía productiva, lo que ha reducido su PIB potencial (que mide la capacidad máxima de producción de un país en un año dado) y ha disminuido la eficiencia de su PIB efectivo (que mide la producción generada por un país en un año determinado). Una mayor profundización financiera; es decir, una más elevada proporción crédito/PIB, implica un mayor PIB potencial (se expande la capacidad máxima de producción de un país) y una mayor eficiencia en la utilización de los recursos productivos de la nación (la tasa de utilización de los recursos productivos tiende a aproximarse a valores no muy distantes del 100%), sujeta estas eficiencias a la existencia de una regulación financiera de elevado control de riesgos, que mantenga en límites razonables la estabilidad del sistema financiero del país. En términos algebraicos expresamos lo anterior de la siguiente manera.

Dada la complejidad simbólica con que se puede construir en forma matricial combinando vectores de PIB potencial, vectores de PIB efectivo, vectores de coeficientes de penetración financiera de PIB Potencial, vectores de coeficientes de penetración financiera sustentados en vectores del PIB efectivo, se abre un amplio abanico de posibilidades de política pública financiera. A continuación, examinaremos las relaciones más básicas para expresar algunas de estas posibilidades, asumiendo en el análisis la existencia de un sistema de regulación financiera efectivo que preserve razonablemente, de manera más que satisfactoria, la estabilidad del sistema financiero. Al respecto, se establecen las siguientes proposiciones derivadas de una evaluación de hechos económicos estilizados.

- Mientras más elevado es el desarrollo económico de un país, más elevados serán sus coeficientes de penetración financiera óptimos y efectivos.

- Mientras más elevados sean los coeficientes de penetración financiera óptimos y efectivos, mayor será el impulso existente para que crezca el PIB potencial y efectivo de un país, y mayor será el bienestar de su sociedad.

- Mientras más elevados sean los coeficientes de penetración financiera óptimos y efectivos de un país, menor será la brecha existente entre el PIB efectivo y el PIB potencial.

Derivado de las proposiciones anteriores, a continuación enunciamos los siguientes postulados y reglas para clasificar la relación del Sistema Financiero en su actividad crediticia con respecto de su estructura económica, asumiendo siempre la existencia de una regulación financiera eficiente (Para este propósito es importante señalar que, las reglas de Basilea para mitigar las distintas clases de riesgos del sector financiero, se perfeccionan continuamente).

De acuerdo con los postulados anteriores, México en el 2012, registró una profundización financiera regular a nivel de los créditos otorgados al sector privado por el sistema financiero, pero registró una profundización crediticia del sistema bancario deficiente. Para el 2022, tanto el sistema financiero como el sistema bancario se encuentran en un estado de profundización financiera regular. Si desagregamos el portafolio de créditos otorgados por el sistema financiero de México y por el sistema bancario, por nivel de empresa, tenemos el siguiente hecho: Para la inmensa mayoría del sector privado en términos de unidades económicas, la profundización crediticia imperante en México es deficiente de acuerdo con el postulado 4. Esto se debe a la profunda asimetría en el otorgamiento crediticio de las Instituciones de Banca Múltiple (IBM), así como de la mayoría de las IFNB, muy favorables a los corporativos privados en contra de las Pymes. Situación que puede sintetizarse con la expresión “México presta poco y a pocos”.

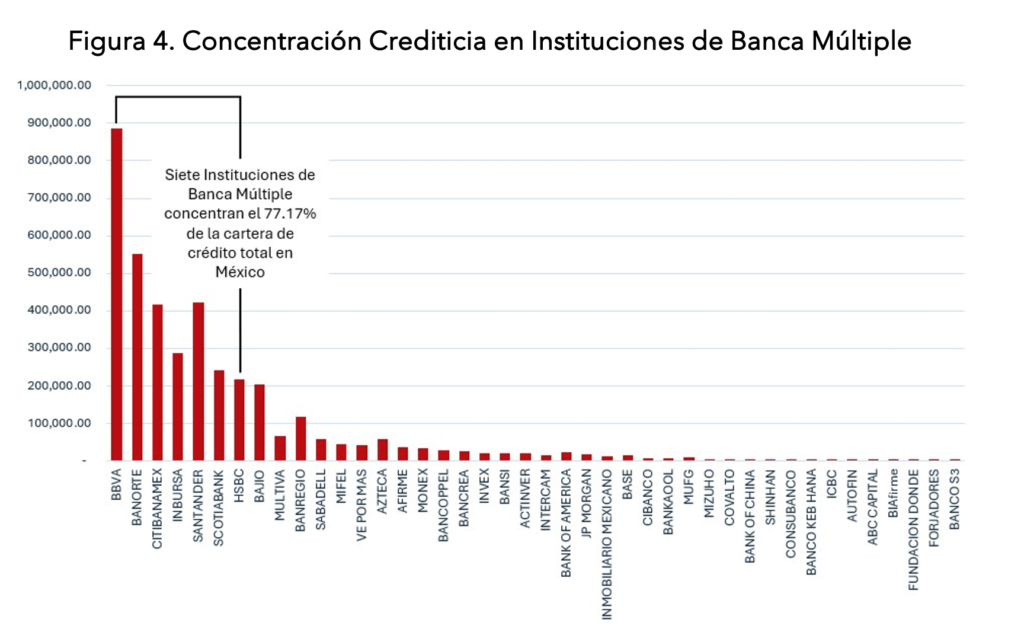

El sistema bancario de México comprende aproximadamente 50 instituciones de banca múltiple (IBM). Del Cuadro 3 se infiere lo siguiente:

- En once bancos que operan en México, 300 acreditados representan entre el 90.0% y el 99.9% del total de acreditados. Estos son: Inbursa, Multiva, Sabadell, Ve por Más, Monex, Bancoppel, Bancrea, Bansi, Actinver, Invex, y CI Banco.

- En siete bancos, 300 acreditados representan entre el 81.0% y el 88.4% del total de acreditados. En este rango se ubican las siguientes IBM: Scotiabank, Mifel, Base, Citibanamex, Afirme, HSBC y Covalto.

- En cinco bancos, 300 acreditados representan entre el 56.25% y el 78.0% del total de acreditados. En este rango se ubican las siguientes IBM: Banorte, BBVA, Santander, Banregio, y Bajío.

- En dos bancos, 200 acreditados representan entre el 96.10% y el 99.9% del total de acreditados. En este rango se ubican las siguientes IBM: Banco Inmobiliario Mexicano y Bankaool.

- Existen 15 bancos con acreditados totales menores a 100, cuyos créditos representan el 100% de su cartera, como son; Azteca, Bank of America, MUFG, MIZUHO, Bank of China, Shinhan, Consubanco, Keb Hana, ICBC, Autofin, ABC Capital, Fundación Dondé, Banco S3, BIAfirme y Forjadores.

- Existen 10 bancos que no otorgan créditos comerciales y son: J.P. Morgan, Deutsche Bank, Credit Suisse, Barclays, Compartamos, Volskwagen Bank, Pagatodo, CBM Banco, American Express y BNP Paribas

Cuadro 3. Principales créditos comerciales otorgados por las instituciones de banca múltiple

| # | Institución de Banca Múltiple | Total de acreditados | 100 Acreditados % | 200 Acreditados % | 300 Acreditados % | Total de Cartera de Crédito (Millones de $) |

|---|---|---|---|---|---|---|

| 1 | INVEX | 405 | 90.73% | 99.25% | 99.94% | 19,250.80 |