SEGURIDAD DE LA INFORMACIÓN EN EL MERCADO DE SERVICIOS FINANCIEROS DIGITALES

Jimena Moreno González/ María Solange Maqueo

José María Morales Oliveros / Asistente de investigación

RESUMEN EJECUTIVO

El propósito fundamental del sistema financiero digital es que, a través de la tecnología, se hagan más accesibles los productos y servicios financieros y se puedan incluir sectores de la población que no participan o que participan poco en el sistema financiero en general y en el sistema financiero digital en particular. Una característica de este sector es la constante innovación en la prestación de servicios a través de plataformas financieras digitales. El uso de plataformas digitales a través de la banca electrónica y de las Instituciones de Tecnología Financiera (IFT) promueve mercados más dinámicos y eficientes. Sin embargo, las instituciones financieras están expuestas a riesgos y vulneraciones a sus sistemas operativos poniendo en riesgo no sólo el uso de las plataformas digitales y sistemas de pago sino también la información personal y el patrimonio de los usuarios. De acuerdo con la Encuesta Nacional de Inclusión Financiera (2021), un tercio de la población encuestada considera que sus recursos y su información personal no están protegidos.

Lo anterior implica que las instituciones financieras deben, además de cumplir con la regulación relacionada con la seguridad y ciberseguridad emitida por las autoridades financieras (BANXICO, CNBV, SHCP, CONDUSEF), comunicar a sus clientes toda incidencia y generar canales de resolución de quejas y reclamaciones con el objeto de elevar los niveles de confianza.

Uno de los mecanismos de seguridad de la información más usados en la banca electrónica son los de identificación y autenticación del usuario, así como la implementación de medidas y mecanismos de seguridad en la transmisión, almacenamiento y procesamiento de la información, a fin de evitar que sea conocida por terceros. Dentro de las medidas y responsabilidades que la legislación impone, está la del Director General de las instituciones financieras quien es el responsable del sistema de control interno en materia de seguridad de la información que procure su confidencialidad, integridad y disponibilidad.

Asimismo, las Instituciones de Tecnología Financiera deberán contar con una persona encargada de desempeñar las funciones de jefe de seguridad de la información y, cuando existan eventos o incidentes a la seguridad, están obligados a reportar inmediatamente a la CNBV, y notificar a los clientes cuya información sensible haya sido comprometida.

El robo de información y los constantes ataques y vulneraciones a los sistemas de pago y a las plataformas digitales exige una coordinación permanente entre las autoridades y las instituciones financieras, pero también se requiere investigación e inversión para mitigar los daños. Por ello, al ser un sector en constante evolución, requiere contar con un marco normativo que permita mitigar riesgos y promover la inclusión e innovación tecnológica para expandir su aplicación. Cuanto más sean los incidentes que vulneran la información, sistemas de seguridad, datos, etc., más aumentará la desconfianza e inseguridad de las personas en el sector financiero digital, lo cual inhibe el desarrollo de este sistema y de los mercados financieros. Es importante mencionar los resultados de OEA/CNBV (2019), que señalan que las instituciones financieras destinan, en promedio, sólo 2.3% de su presupuesto en relación con el EBITDA, lo que significa que no invierten lo necesario en desarrollar o implementar medidas de seguridad, comparado con las mejores prácticas internacionales.

La participación de todos los sectores de la sociedad en el mercado digital de servicios financieros es fundamental para el desarrollo del país. El uso de la tecnología en estos mercados es cada vez más intenso. Esto permite grandes avances, pero también genera desigualdades. Uno de los eslabones más débiles en este mercado son los grupos marginados (mujeres, adultos mayores y habitantes de localidades pequeñas, entre otros) quienes además pueden ser objeto de otras formas de discriminación debido a su raza, origen étnico, lengua, discapacidad, edad, nivel educativo u otros factores. La tarea urgente es incluirlos a través de la generación de políticas con perspectiva de género y de inclusión de estos grupos en el ámbito tecnológico, de capacitación y de seguridad para evitar que se siga incrementando la brecha de desigualdad.

Finalmente, otra característica que hemos encontrado está relacionada con el exceso y la dispersión regulatoria. Existen muchos requisitos y autorizaciones de diversas instituciones gubernamentales que las entidades financieras deben cumplir para poder participar en el mercado financiero digital. Esto genera grandes costos y barreras legales importantes que inciden en la eficiencia y en la generación de mayor competencia en el mercado.

SEGURIDAD DE LA INFORMACIÓN EN EL MERCADO

DE SERVICIOS FINANCIEROS DIGITALES

- El marco normativo que regula al sector bancario y a las instituciones de tecnología financiera se encuentra disperso en diversos ordenamientos jurídicos, haciendo compleja su regulación y cumplimiento.

- La ciberseguridad es esencial para que las empresas puedan operar debidamente y generen un vínculo de confianza entre las autoridades financieras y los usuarios, elemento fundamental para el desarrollo del sector.

- La protección del patrimonio de los usuarios y la seguridad de las plataformas digitales son elementos fundamentales para reducir las brechas de acceso y promover la inclusión de grupos de la población rezagados.

- Uno de cada tres mexicanos percibe que sus recursos no están protegidos; porcentaje muy elevado pues está en juego el patrimonio de las personas.

- Sólo la mitad de la población considera que la institución financiera resolverá su queja o reclamación.

- Dos de cada cinco personas no saben a dónde acudir en caso de quejas o reclamos. 39.3% de la población, acudiría a su institución financiera como primera instancia.

- La certeza de que la información financiera (ahorro, inversiones y patrimonio) está protegida y resguardada con mecanismos confiables es un elemento fundamental para generar mayor participación en el mercado financiero.

- 17% de la población ha sufrido algún tipo de vulneración: clonación de tarjeta de crédito o débito (delito más frecuente); robo de identidad; o, fraude.

- El desarrollo de políticas transparentes y eficientes para resolver quejas (relacionadas con productos financieros, cuentas, inversiones o plataformas digitales) es indispensable para incrementar la confianza y promover la inclusión.

- Los riesgos cibernéticos que merecen mayor atención son (i) pérdida/robo de activos de información clasificada (confidencial o sensible); (ii) secuestro de la información; (iii) compromiso de credenciales de usuarios privilegiados; (iv) sabotaje o fraude a través de personal interno; (v) denegación del servicio; y, (vi) alteración en sitio web.

- Las actividades digitales han agilizado la operación del sistema financiero mexicano, a través de la banca electrónica y las plataformas financieras digitales.

- La banca electrónica es el conjunto de servicios y operaciones bancarias que las instituciones realizan con sus usuarios a través de medios electrónicos.

- El marco normativo de las operaciones y prestación de servicios bancarios realizados a través de medios electrónicos está establecido en: (i) Código de Comercio, (ii) Ley de Instituciones de Crédito, (iii) Disposiciones de Carácter General aplicables a las Instituciones de Crédito; y, (iv) Circulares emitidas por las autoridades competentes.

- El ecosistema de las plataformas financieras digitales está compuesto por diversas organizaciones que proveen servicios financieros sustentados en tecnología que proporciona entornos y plataformas digitales para sistematizar sus operaciones.

- La Ley para Regular las Instituciones de Tecnología Financiera únicamente reconoce dos esquemas regulatorios: (i) las transferencias de fondos de pago electrónico; y, (ii) el financiamiento colectivo; por lo que, todas aquellas empresas o servicios que quedan fuera de esta Ley pueden seguir dentro del concepto de plataformas financieras digitales, pero sin estar reguladas por esta normatividad.

- La ciberseguridad es el conjunto de acciones tomadas por organizaciones e individuos para mitigar los riesgos que enfrentan en el ciberespacio, con el propósito de disminuir la probabilidad de sufrir un ciberataque.

- Actualmente, en México, no existe una ley específica que establezca los parámetros y regulaciones específicas en materia de ciberseguridad.

- Para la banca electrónica, los parámetros de ciberseguridad están regulados indirectamente en la Circular Única de Bancos, Circular 24/2020, Circular 3/2012, Circular 8/2019 y Circular 1/2022 dirigidas a los participantes del SPEI y, de forma no vinculante, los principios para reforzar la seguridad de la información en el sistema financiero y bases de coordinación en materia de seguridad de la información, emitidos por BANXICO, en coordinación con la SHCP.

- En cuanto a las Instituciones de Tecnología Financiera, el cumplimiento respecto de los requisitos de ciberseguridad están desarrollados en la Ley para Regular las Instituciones de Tecnología Financiera, las Disposiciones Generales emanadas de la Ley, Circulares emitidas por la SHCP, CNBV, CONDUSEF y la Circular Única de Instituciones de Fondo de Pago Electrónico (CUIFPE).

INTRODUCCIÓN

En las últimas décadas, el sector financiero ha tenido un amplio crecimiento y grandes innovaciones a partir del uso de nuevas tecnologías y del desarrollo de plataformas digitales que permiten la operación de transacciones financieras, creando nuevos modelos de negocio. La incorporación de estas tecnologías facilita el acceso a nuevos servicios y productos financieros y contribuye a que los usuarios tengan un servicio más expedito y eficiente en sus operaciones financieras. Sin embargo, el uso de este tipo de tecnologías y de las plataformas digitales también conlleva mayores riesgos que se deben prevenir y mitigar. Las vulneraciones a la seguridad cometidas en contra de las instituciones financieras son cada vez más frecuentes y disruptivas, generando grandes pérdidas y poniendo en riesgo el patrimonio de los usuarios, el sistema de pagos y el sistema financiero en su conjunto.

Por ello, es fundamental contar con mecanismos de seguridad de las transacciones financieras digitales, confiables y seguros, que generen mayor certeza y estabilidad estructural. En este sentido, la tecnología es un elemento fundamental para reducir la brecha digital y propiciar mayor inclusión financiera. Sin embargo, es necesaria la adopción de políticas incluyentes de tecnología segura que integre y genere confianza entre los grupos marginados como son las mujeres, los adultos mayores y los habitantes de localidades pequeñas, quienes además pueden ser objeto de otras formas de discriminación debido a su raza, origen étnico, lengua, discapacidad, edad, nivel educativo u otros factores.

La gran cantidad de datos financieros que resguardan las instituciones financieras ha motivado a las entidades gubernamentales a generar normas relacionadas con la implementación de medidas de seguridad y de protección. Adicionalmente, las instituciones financieras son susceptibles de ataques a sus sistemas y plataformas digitales, lo que ha llevado a que también exista una regulación que establezca medidas de seguridad con el objeto de mitigar riesgos. La seguridad es un elemento clave que propicia que los usuarios tengan confianza en las instituciones financieras y participen de manera más activa en los mercados de servicios financieros. La confianza incide de manera directa en el desarrollo de este sector y en el mejor funcionamiento del sistema financiero digital.

Por ello, en este estudio se analizan los temas relacionados con las medidas de seguridad que las instituciones financieras deben cumplir para evitar riesgos y robo de información. Este documento está dividido en seis capítulos. En el primero, se analizan los niveles de confianza y protección de la población usuaria en las instituciones financieras a partir de la Encuesta Nacional de Inclusión Financiera (ENIF 2021) elaborada por la Comisión Nacional Bancaria y de Valores (CNBV) y el Instituto Nacional de Estadística y Geografía (INEGI). Además, se incorporan los resultados del Informe de Autoevaluación de la CONDUSEF (enero-diciembre 2021), para el seguimiento de las quejas y mecanismos de protección a los usuarios de servicios financieros. Finalmente, se analiza el estado de la seguridad del sistema financiero mexicano a partir del informe sobre el “Estado de la Ciberseguridad en el Sistema Financiero Mexicano”, elaborado en 2019 por la Organización de los Estados Americanos (OEA), en coordinación con la CNBV.

En el segundo capítulo, se aborda de manera general el sistema financiero digital, haciendo una breve referencia al concepto, los participantes y el marco normativo. En el capítulo tres se hace un análisis normativo de la regulación existente para la banca electrónica. Los elementos relevantes para las sociedades financieras populares (SOFIPO) y las sociedades financieras de objeto múltiple (SOFOM) son analizado en el capítulo cuatro.

En el quinto capítulo se establecen las definiciones más importantes y el marco normativo vigente para las instituciones de tecnología financiera y las plataformas financieras digitales. En el capítulo seis se introduce el tema de ciberseguridad y las medidas emitidas por las autoridades competentes. Finalmente, se presentan las conclusiones y recomendaciones.

CAPÍTULO UNO

NIVELES DE CONFIANZA Y SEGURIDAD

EN LAS INSTITUCIONES FINANCIERAS

- La protección del patrimonio de los usuarios y la seguridad de las plataformas digitales son elementos fundamentales para reducir las brechas de acceso entre los usuarios del sistema financiero y promover la inclusión de grupos de la población rezagados.

- El desarrollo de políticas transparentes y eficientes para resolver quejas (relacionadas con productos financieros de ahorro y crédito, cuentas, inversiones, o plataformas digitales) es indispensable para incrementar la confianza en el sistema financiero y promover la inclusión.

- Uno de cada tres mexicanos percibe que sus recursos no están protegidos; porcentaje muy elevado pues lo que está en juego es el patrimonio de las personas.

- Sólo la mitad de la población considera que la institución financiera resolverá su queja o reclamación.

- Dos de cada cinco personas no saben a dónde acudir en caso de quejas o reclamos; mientras que 39.3% de la población acudiría a su institución financiera como primera instancia.

- La certeza de que la información financiera de los usuarios, su ahorro, inversiones y patrimonio están protegidos y resguardados con mecanismos de seguridad confiables es un elemento fundamental para generar mayor participación en el mercado financiero.

- 17% de la población ha sufrido algún tipo de vulneración: clonación de tarjeta de crédito o débito (delito más frecuente); robo de identidad; o, fraude.

- De acuerdo con la CONDUSEF, las acciones de protección y defensa a los usuarios de servicios financieros se incrementaron 35% con respecto a 2020; esto significa que se promovieron 1’859,933 acciones de defensa (considerando el chat y el chatbot).

- 68.2% de las reclamaciones que llevó a cabo la CONDUSEF fueron dirigidas a instituciones de crédito: 39% relacionadas con tarjetas de crédito, débito y crédito personal; 13.3% con SOFOM; 13% con instituciones de seguros; y, 3.6% con instituciones del Sistema de Ahorro para el Retiro.

- Los riesgos cibernéticos que merecen mayor atención son (i) pérdida/robo de activos de información clasificada (confidencial o sensible); (ii) secuestro de la información; (iii) compromiso de credenciales de usuarios privilegiados; (iv) sabotaje o fraude a través de personal interno; (v) denegación del servicio; y, (vi) alteración en sitio web.

Introducción

En este capítulo se analizan los niveles de confianza y protección de la población usuaria en las instituciones financieras a partir de los resultados de dos instrumentos: la ENIF 2021 y el informe de la OEA/CNBV (2019). Se analizan las variables sobre percepción de seguridad de su dinero y la capacidad de las instituciones para resolver sus quejas y reclamaciones.

1.1 Niveles de confianza y protección de la población usuaria

Uno de los elementos fundamentales para reducir la brecha entre los usuarios del sistema financiero y promover la inclusión es a través de la capacidad que tengan las instituciones financieras para proteger la información relacionada con el patrimonio de los usuarios y las vulneraciones hacia las plataformas digitales.

En el reporte de resultados de la ENIF 2021, por primera vez se incluyó un apartado con el propósito de identificar los niveles de confianza y protección de la población usuaria en las instituciones financieras, en temas relacionados con la percepción de seguridad de su dinero, la protección de sus datos personales y la capacidad de las instituciones de resolver sus quejas y reclamaciones. Tener la certeza de que la información financiera de los usuarios, su ahorro e inversiones, están protegidos y resguardados con mecanismos de seguridad confiables es un elemento fundamental para generar mayor participación en el sistema financiero.

Por otra parte, el desarrollo de políticas transparentes y eficientes para recibir y resolver quejas de los usuarios en caso de tener problemas con las plataformas digitales, sus productos financieros, cuentas e inversiones, es indispensable para tener confianza en el sistema financiero y promover la inclusión.

1.2 Seguridad de los recursos depositados en una institución financiera

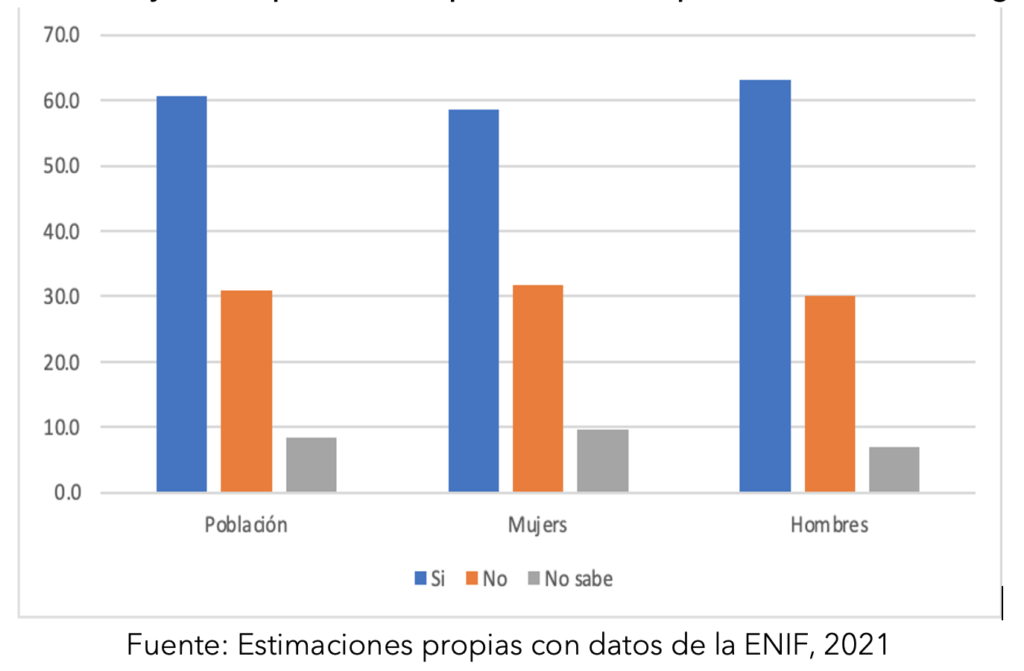

La ENIF 2021 se aplicó a la población de 18 a 70 años para estimar la percepción en la confianza al solicitar un servicio financiero, según sexo. Los resultados de la Gráfica 1 muestran que 60.7% de los usuarios, con al menos un producto financiero, percibe que el dinero está seguro en un banco o en una institución financiera, mientras que 31% no se siente seguro y 8.4% no sabe.

Para el caso de las mujeres, 58.5% considera que su dinero está seguro, 31.8% que no está seguro y 9.7% no sabe. Para los hombres, el porcentaje de confianza sube a 63.1%, 30% no se siente seguro y 6.9% no sabe. Es decir, los hombres tienen mejor percepción sobre la seguridad de su dinero. Los resultados no son alentadores, un tercio de la población considera que sus recursos no están seguros, este porcentaje es muy elevado si consideramos que lo que está en juego es el patrimonio de las personas. La percepción de falta de seguridad de sus recursos inhibe a la población a participar en el sistema financiero.

Gráfica 1. Porcentaje de la población que considera que su dinero está seguro, 2021

1.3 Respuesta de las instituciones financieras a quejas y reclamos

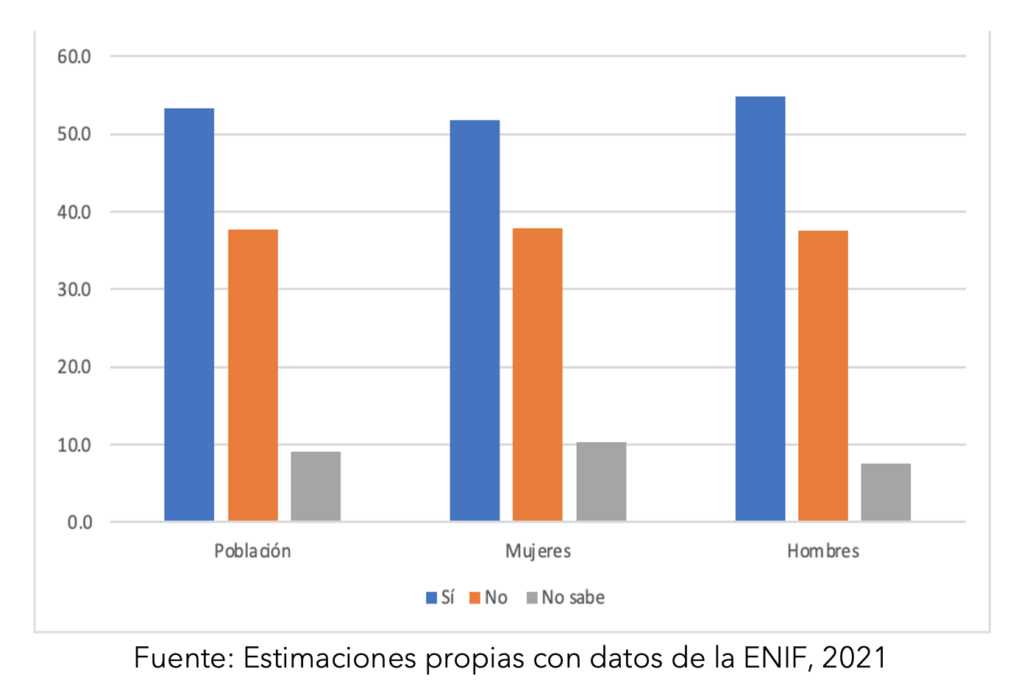

Cuando se pregunta si la institución financiera resolverá quejas y reclamaciones, 53.3% de la población considera que sí se van a resolver, 37.7% que no y 9% que no sabe (Gráfica 2). Para las mujeres, 51.8% considera que sí se van a resolver, 37.8% que no y 10.3% no sabe. Para los hombres, 54.9% de los entrevistados considera que sí se van a resolver, 37.5% que no y 7.6% que no sabe.

Gráfica 2. Población que considera que se resolverán sus quejas y reclamaciones, 2021

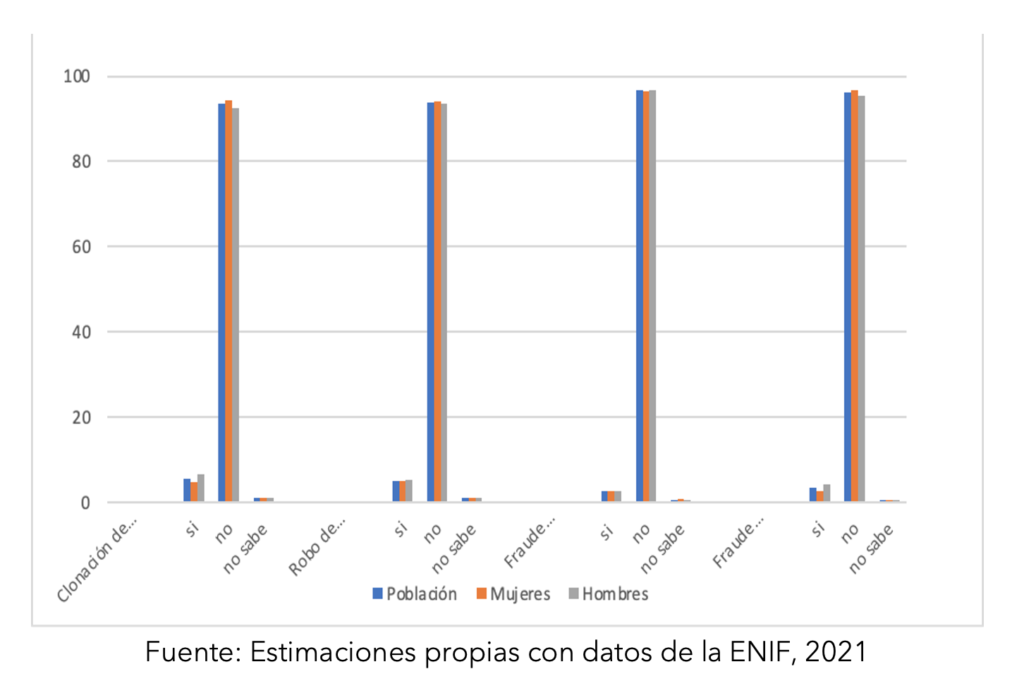

1.4 Robo de identidad, clonación y fraude

Los problemas más importantes relacionados con la ciberseguridad son: (i) robo de identidad; (ii) clonación de tarjeta de débito o crédito; y, (iii) fraude (pirámide, arbolito, flor de la abundancia) y fraude de producto financiero o premio (Gráfica 3). Respecto al robo de identidad, 5.2% de la población respondió haber experimentado el robo de identidad, mientras que 93.9% dijo que no. De los hombres, 5.4% respondió afirmativamente; y, de las mujeres, sólo 5%. De acuerdo con estos datos, el porcentaje de robo de identidad en los servicios financieros es bajo.

Gráfica 3. Población con problema de clonación, robo de identidad o fraude, 2021

En cuanto a la clonación de tarjetas de débito y crédito, 5.6% del total contestó que sí lo ha experimentado. De los hombres, 6.5% respondió que sí, mientras que sólo 4.7% de las mujeres dijo haberlo experimentado. En general, alrededor de 90% de los encuestados contestó no haber experimentado clonación en sus tarjetas.

Por último, los fraudes tienen los porcentajes más bajos de respuestas afirmativas. Respecto al fraude (pirámide, arbolito, flor de la abundancia), sólo 2.7% de la población contestó haber tenido una experiencia fraudulenta. De las mujeres, 2.8%; y, de los hombres, 2.7% contestó que sí. En relación con el fraude de un producto financiero o premio, 3.4% contestó haber tenido una experiencia fraudulenta. De las mujeres, 2.8%; y, de los hombres, 4.2% contestó que sí.

1.5 Lugar para presentar una queja o reclamación

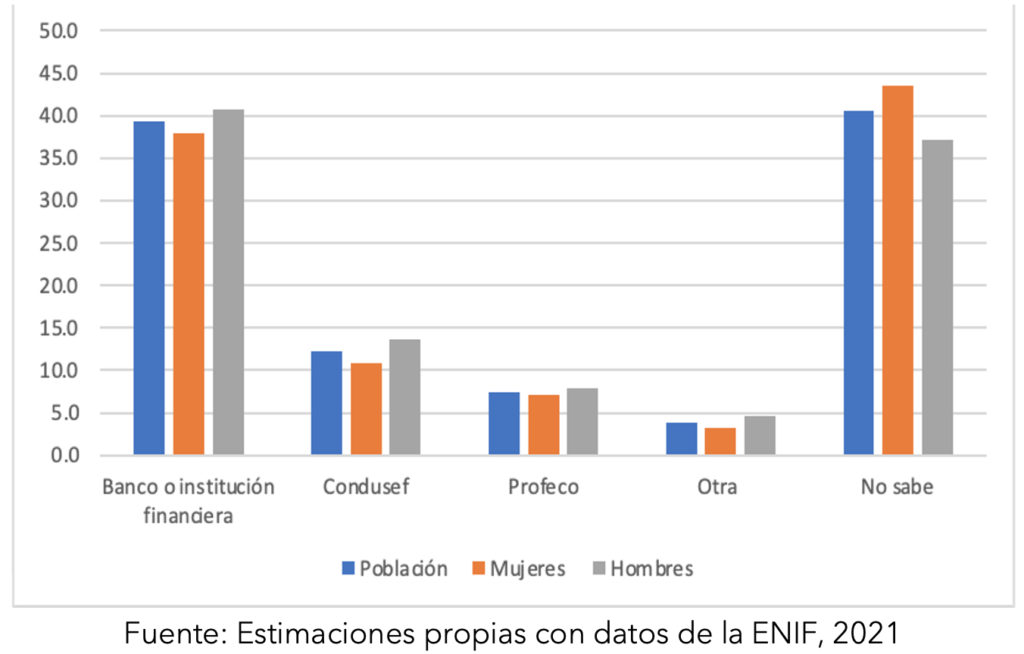

En la ENIF 2021 se pregunta a la población a qué institución acudiría en caso de presentar una queja (Gráfica 4). De la totalidad de la población, 39.3% contestó que acudiría al banco o institución financiera, 12.2% contestó que a la CONDUSEF, 7.4% a la PROFECO, 3.9% a otra y, la mayoría, contestó que no sabía (40.5%).

Gráfica 4. Población que acudiría a presentar una queja o reclamación, por tipo de institución, 2021

En cuanto a las mujeres, 37.9% acudiría al banco o institución financiera, 10.9% a la CONDUSEF, 7.1% a la PROFECO, 3.2% a otra y, una vez más, la mayoría contestó no saber (43.5%). Por último, 40.8% de los hombres acudiría al banco o entidad financiera, 13.7% a la CONDUSEF, 7.8% a la PROFECO, 4.7% a otra y, por último, 37.2% contestó no saber.

Podemos concluir que la mayoría de la población, en todos los casos, no sabe a dónde acudir en caso de presentar algún problema relacionado con su seguridad financiera, y, por lo tanto, no conoce los procesos para levantar una queja o reclamo ante un problema. Por otra parte, 17% de la población entrevistada ha sufrido algún tipo de vulneración en algunos de los rubros señalados. Este porcentaje es un elemento que incide en la falta de confianza hacia las instituciones financieras.

Finalmente, hemos observado una percepción de mayor vulnerabilidad y falta de confianza en las mujeres en cuanto a la protección y seguridad del patrimonio, clonación de tarjetas de crédito o débito, robo de identidad, fraudes y reclamaciones, respecto de los hombres. Esta situación se agrava si se presenta mayor desigualdad, como en el acceso al mercado de ahorro. De acuerdo con Carreón y Guajardo (2022), hubo más hombres (29.3 millones) que mujeres (27.4 millones) con algún producto financiero formal; y concluyen que sus resultados muestran claramente una desigualdad en el acceso al mercado de ahorro, tanto en el formal como en el informal, en los cuales se presenta un sesgo en contra de las mujeres.

Una estrategia importante para disminuir esta brecha, y promover la inclusión, es a través de la adopción de tecnología que integre a las mujeres, promueva capacitaciones, procesos y publicidad con perspectiva de género para acercarlas al sistema financiero en general y al digital en particular.

1.6 Atención a usuarios en CONDUSEF

De acuerdo con el Informe de Autoevaluación de la CONDUSEF (enero-diciembre de 2021),[1] las acciones de protección y defensa a los usuarios de servicios financieros se incrementaron 35% con respecto a 2020; esto significa que se promovieron 1’859,933 acciones de defensa (considerando el chat y el chatbot). De esas reclamaciones, 68.2% fueron dirigidas a las instituciones de crédito, de las cuales 39% estaban relacionadas con tarjetas de crédito, débito y crédito personal; 13.3% con las SOFOM; 13% con las instituciones de seguros; y, 3.6% con las instituciones del Sistema de Ahorro para el Retiro.

En cuanto al robo o usurpación de identidad hubo una disminución de 4%, al pasar de 3,524 asuntos en 2020 a 3,383 en 2021. Sin embargo, de estos, se confirmaron, mediante el protocolo PORI, 2,168, lo que significó un incremento de 13.4% con respecto al año anterior.

En cuanto a la solución de las reclamaciones en favor del usuario, 41.3% de los asuntos concluidos fueron a favor del usuario. Los sectores más representativos que se solucionaron a favor del usuario fueron: SOFOM con 65.3%; Instituciones de Crédito con 43.6%; y, SAR con 38.8%.

1.7 Estado de la seguridad en el Sistema Financiero Mexicano

En 2019, la OEA y la CNBV elaboraron el informe “Estado de la ciberseguridad en el Sistema Financiero Mexicano”. En este estudio se revisó lo relacionado con la seguridad y las acciones y medidas que emplean las instituciones financieras para proteger los sistemas de información. Se llegó a la conclusión que los cortafuegos son el método más utilizado por estas instituciones (85%); mientras que el Master Data Management (MDM) es el menos usado (4%). En el informe se destaca que hay otros procesos y programas que las entidades implementan, como la administración de accesos e identidades (62%), la protección de datos personales (61%), la educación y concientización (54%) y la continuidad del negocio (46%). Además, concluyó que 100% de los bancos grandes incluyen gobierno de seguridad de la información, identificación de sistemas y datos críticos, evaluación de riesgos de seguridad de la información, educación y concientización, gestión de amenazas y vulnerabilidades y protección de datos personales. Sin embargo, hay un rezago de las entidades en relación con medidas tecnológicas digitales emergentes, como inteligencia artificial y analítica (con sólo 7%) o Machine Learning (con el mismo porcentaje).

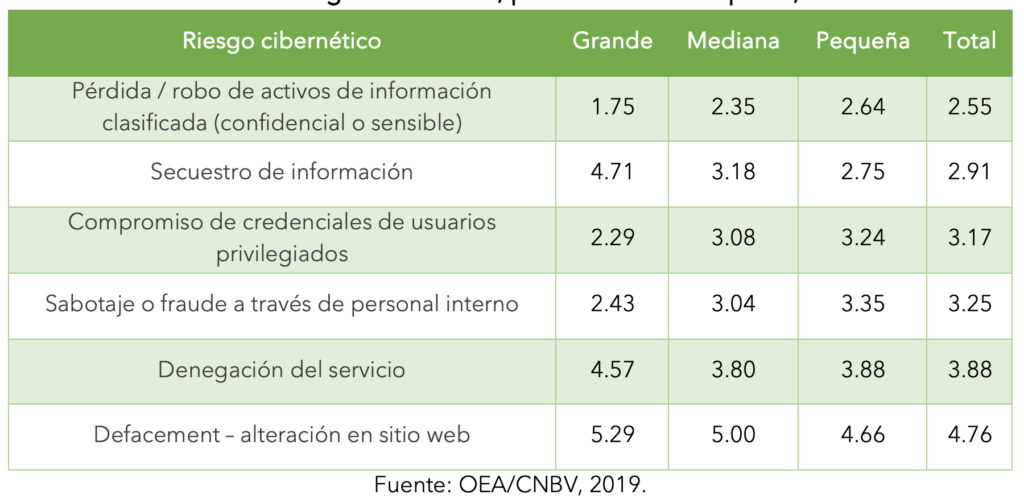

Respecto a los riesgos cibernéticos que merecen mayor atención por parte de las instituciones financieras, se realizaron entrevistas a los profesionales, quienes tenían que priorizar los riesgos del 1 al 7, siendo el uno el riesgo más alto y siete el más bajo (Cuadro 1). El mayor riesgo se da en la pérdida/robo de activos de información clasificada (confidencial o sensible) con un puntaje de 2.55 en promedio; seguido de secuestro de la información con 2.91; compromiso de credenciales de usuarios privilegiados con 3.17; sabotaje o fraude a través de personal interno con 3.25; denegación del servicio 3.88; y, alteración en sitio web con 4.76 puntos.

Cuadro 1. Riesgo cibernético, por tamaño de empresa, 2019

Los ataques de seguridad más comúnmente identificados son el malware (56% de las entidades) y phishing dirigido para tener acceso a los sistemas de las instituciones (47% de las entidades).

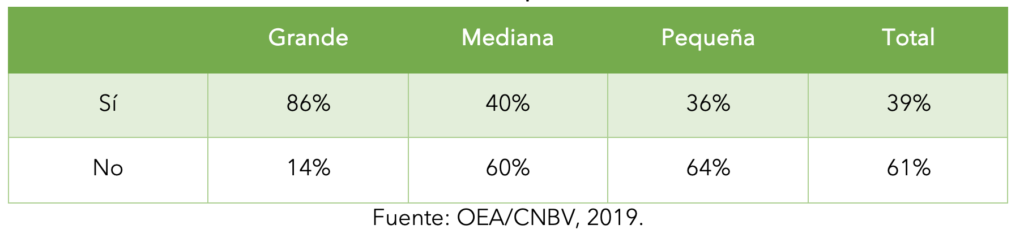

Otro análisis relevante que presenta el estudio es el relacionado a si los clientes son informados de la vulneración de sus datos personales por parte de las entidades. El Cuadro 2 muestra las información proporcionada a los clientes. Es decir, la gran mayoría de las entidades financieras grandes sí tienen un plan de comunicación, mientras que menos de la mitad de las instituciones financieras medianas y pequeñas informan sobre los ataques.

Cuadro 2. Uso de mecanismos de comunicación para reportar incidentes, por tamaño de empresa, 2021

En promedio, 61% de las instituciones no son transparentes con el usuario cuando se presenta una vulneración y dado que no hay tampoco obligación de reportarlo al INAI, estamos frente a un vacío legal que desatiende la protección, la cual es un derecho humano.

En relación con el presupuesto de seguridad de la información (incluyendo ciberseguridad), como porcentaje del EBITDA (Earnings Before Interest Taxes Depreciation and Amortization), el panorama no es positivo. Las entidades destinan sólo 2.3% del EBITDA para la seguridad de la información. Además, en los últimos años ha disminuido. El estudio señala que las dos razones principales para disminuirlo fueron un ajuste presupuestal debido a lo costoso de la seguridad de la información y un cambio en el impacto en el apetito de riesgo.

CAPÍTULO DOS

EL SISTEMA FINANCIERO DIGITAL MEXICANO

- El marco normativo que regula al sector bancario y a las instituciones de tecnología financiera se encuentra disperso en diversos ordenamientos jurídicos, haciendo compleja su regulación y cumplimiento, generando confusiones en todos los participantes.

- La seguridad y ciberseguridad es esencial para que las empresas relacionadas con este ecosistema puedan operar debidamente y generen un vínculo de confianza entre las autoridades financieras y los usuarios, elemento fundamental para el desarrollo del sector.

- En el sistema financiero digital, las instituciones financieras y los usuarios acceden a sistemas tecnológicos digitales para efectuar transacciones, revisar estados de cuenta, otorgar créditos, administrar fondos e inversiones, contratar seguros, etc.

- Las actividades digitales han agilizado la operación del sistema financiero mexicano a través de la banca electrónica y las plataformas financieras digitales.

Introducción

En este capítulo se aborda de manera general el sistema financiero digital, haciendo una breve referencia al concepto, los participantes y el marco normativo, con el objetivo de plasmar sus características más importantes, así como las diferencias entre los diferentes participantes de este sector.

2.1 Concepto de Sistema Financiero Digital

El sistema financiero mexicano es un concepto amplio que ha tenido diferentes definiciones y perspectivas a lo largo del tiempo. Especialmente, hoy es complicado proporcionar una definición debido a la gran influencia de las nuevas tecnologías que desarrollan y operan actividades financieras. También encontramos que se ha definido al sistema financiero mexicano como “el conjunto de autoridades que lo regulan y supervisan; entidades financieras que intervienen en el ahorro e inversión; las instituciones de servicios complementarios, auxiliares o de apoyo a dichas entidades; así como otras entidades financieras que presten servicios integrados y entidades que limiten sus actividades a información sobre operaciones activas o prestan servicios bancarios con residentes en el extranjero”.[1]

Otra forma de comprender el sistema financiero mexicano es entenderlo como el conjunto de personas e instituciones, privadas y públicas, que captan, administran, regulan y dirigen los recursos financieros, con la finalidad de introducirlos en el mercado para su negociación, dentro del marco jurídico vigente aplicable. En ese sentido, el objetivo principal del sistema financiero mexicano es la captación del dinero ahorrado para ponerlo a disposición de quien lo necesite, así como de captar, administrar y dirigir el ahorro para inversión o gasto.

Sin embargo, podemos observar que este concepto no toma en cuenta la incorporación de la tecnología en las transacciones financieras, y tampoco incluye a las plataformas financieras digitales, así denominadas por ofrecer productos y servicios financieros a través de plataformas digitales utilizando tecnología disruptiva para su operación. Es decir, no se incluyen los servicios financieros digitales.

De esta manera, las instituciones y usuarios acceden a los diversos sistemas tecnológicos digitales para realizar operaciones financieras. Por ejemplo, efectuar transacciones, revisar estados de cuenta, otorgar créditos, administrar fondos e inversiones, entre otras operaciones. Este tipo de actividades digitales han agilizado la operación del sistema financiero mexicano, especialmente, dentro del sector bancario a través de la banca electrónica y las plataformas financieras digitales, pues las instituciones y empresas pertenecientes a estos sectores han podido implementar plataformas electrónicas que facilitan la consecución de actividades financieras de forma remota.

El sistema financiero digital a través de las plataformas financieras digitales y la banca electrónica utilizan medios electrónicos y tecnologías novedosas para la prestación y operación de servicios y productos financieros. En ese sentido, esta industria de tecnología financiera, por su naturaleza, debe ser supervisada, monitoreada y regulada por diferentes autoridades como la CNBV, CONDUSEF, BANXICO, CNSF y CONSAR. Para que aquellas instituciones puedan llevar a cabo sus operaciones y actividades, es necesario que mantengan un estricto cumplimiento normativo, de interés público, en beneficio de la economía individual y colectiva, así como de la protección de los usuarios, clientes y terceros.

Adicionalmente, la ciberseguridad es esencial para que las empresas relacionadas con este ecosistema puedan operar debidamente y generen un vínculo de confianza entre las autoridades financieras y los usuarios, elemento fundamental para el desarrollo de este sector.

2.2 Participantes que regulan el sector

El funcionamiento del Sistema Financiero Mexicano está condicionado por los diferentes participantes que lo monitorean y regulan, con la finalidad de cuidar su correcta operatividad y desarrollo. Las principales autoridades del Sistema Financiero Mexicano son las siguientes: (i) Secretaría de Hacienda y Crédito Público (SHCP); (ii) Banco de México (BANXICO); (iii) Comisión Nacional Bancaria y de Valores (CNBV); (iv) Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF); (v) Instituto para la Protección del Ahorro Bancario (IPAB); (vi) Comisión Nacional de Seguros y Fianzas (CNSF); (vii) Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR); y, (viii) Instituto Nacional de Transparencia, Acceso a la Información y Protección de Datos Personales (INAI).

2.3 Marco normativo

En México, el marco normativo que regula al sector bancario y a las instituciones de tecnología financiera se encuentra en diversos ordenamientos jurídicos. Por un lado, al sector bancario se aplican, principalmente, las siguientes leyes y sus respectivos reglamentos y circulares: (i) Ley de Instituciones de Crédito; (ii) Ley del Banco de México; (iii) Ley de Protección al Ahorro Bancario; y, (iv) Ley de la Comisión Nacional Bancaria y de Valores.

Para el sector de tecnología financiera, se aplica la Ley para Regular las Instituciones de Tecnología Financiera, únicamente regulando las siguientes actividades: (i) transferencias de fondos de pago electrónico; y, (ii) financiamiento colectivo. A las plataformas financieras digitales que realicen otro tipo de actividades se les aplicarán las disposiciones relacionadas a sus actividades y objeto social.

Adicionalmente, existen otros ordenamientos jurídicos que regulan otras áreas del sector financiero. Lo anterior debido a que este sistema complejo está integrado por diferentes instituciones, actividades y operaciones financieras que cumplen con funciones y características especiales, las cuales son atendidas de manera específica en sus respectivos ordenamientos jurídicos.

Por ejemplo, el sector de ahorro y crédito popular compuesto por entidades financieras como las Sociedades Financieras Populares (SOFIPO),Sociedades de Ahorro y Préstamo (SOCAP) y Sociedades Financieras Comunitarias (SOFINCO) está regulado por la Ley de Ahorro y Crédito Popular y sus respectivas disposiciones y reglamentos. De igual manera, las entidades financieras que componen a las organizaciones y actividades auxiliares de crédito, como son las Sociedades Financieras de Objeto Múltiple (SOFOM), Transmisores de Dinero, Casas de Bolsa, Uniones de Crédito y los Almacenes Generales de Depósito, están específicamente reguladas por la Ley General de Organizaciones y Actividades Auxiliares de Crédito, así como de sus disposiciones de carácter general emitidas por reservas de ley.

La dispersión de reglamentos y circulares emitidas por las distintas instituciones financieras que la regulan hacen compleja su regulación, implementación y cumplimiento.

CAPÍTULO TRES

BANCA ELECTRÓNICA EN MÉXICO

- La banca electrónica es el conjunto de servicios y operaciones bancarias que las instituciones realizan con sus usuarios a través de medios electrónicos.

- El marco normativo de las operaciones y prestación de servicios bancarios realizados a través de medios electrónicos está establecido en: (i) Código de Comercio, (ii) Ley de Instituciones de Crédito, (iii) Disposiciones de Carácter General aplicables a las Instituciones de Crédito; y, (iv) Circulares emitidas por las autoridades competentes.

- En materia de seguridad de los usuarios, existen diversas disposiciones emitidas por las autoridades financieras que las instituciones bancarias deberán cumplir para proteger la identidad y patrimonio de los clientes cuando utilizan la banca electrónica.

- Las instituciones bancarias deben señalar los mecanismos y procedimientos de identificación y autenticación del usuario, así como sus responsabilidades y las de la institución financiera responsable respecto del uso del servicio de la banca electrónica.

- Las Instituciones de crédito que utilicen medios electrónicos para la celebración de operaciones y de prestación de servicios, deberán implementar medidas y mecanismos de seguridad en la transmisión, almacenamiento y procesamiento de la información, a fin de evitar que sea conocida por terceros.

- El Director General de las instituciones financieras será responsable de implementar el sistema de control interno en materia de seguridad de la información que procure su confidencialidad, integridad y disponibilidad.

- Las instituciones de crédito deben tener políticas y lineamientos de privacidad de datos para garantizar el manejo adecuado y control de documentos que contengan información confidencial de los clientes.

Introducción

En este capítulo se hace un análisis normativo de la regulación existente de la banca electrónica desde su concepto hasta las medidas de seguridad emitidas por las instituciones competentes. En este sentido, dividimos el capítulo en distintos mecanismos de seguridad partiendo del análisis de: (i) mecanismos de seguridad para la protección de los usuarios; (ii) mecanismos de seguridad en las instituciones de crédito; (iii) mecanismos de seguridad de la información; (iv) mecanismos de seguridad en el sistema de pagos de la banca electrónica; y, (v) las políticas y lineamientos de privacidad que las instituciones de crédito deben tener para garantizar el manejo adecuado de información confidencial de los clientes.

3.1 Concepto de Banca Electrónica

La banca electrónica o banca digital se define en las Disposiciones de Carácter General aplicables a las Instituciones de Crédito[2] conocidas como la Circular Única de Bancos (CUB), y se refiere a: “el conjunto de servicios y operaciones bancarias que las instituciones realizan con sus usuarios a través de medios electrónicos”. Adicionalmente, podemos añadir que también se puede definir como la digitalización completa de las operaciones y transacciones de los bancos y todas sus actividades, programas y funciones. Dicha banca se encuentra segmentada con base en los diferentes servicios y herramientas que utilizan para ofrecer productos y servicios específicos. Es decir, se refiere a los paquetes de herramientas bancarias con las que las instituciones financieras facilitan la interacción con sus clientes a través de dispositivos y plataformas digitales móviles.

3.2 Características de la banca electrónica

De acuerdo con la CUB, los bancos tienen la facultad de pactar la celebración de sus operaciones y la prestación de servicios con el público, a través de servicios de banca electrónica. Sin embargo, para que esto sea posible, estas tecnologías deben cumplir ciertas características, así como el cumplimiento de requisitos y obligaciones por parte de las instituciones de crédito que las operen. En principio, las operaciones y servicios deberán ser proporcionados a través de medios electrónicos (equipos, medios ópticos o de cualquier otra tecnología, sistemas automatizados de procesamiento de datos y redes de telecomunicaciones, ya sean públicos o privados).

3.3 Marco normativo

El marco normativo de las operaciones y prestación de servicios bancarios realizados a través de medios electrónicos está establecido en los siguientes instrumentos.

- Código de Comercio: dedica el título segundo al comercio electrónico y en este se establecen las bases de su regulación y la posibilidad de usar los registros electrónicos como medio de prueba (artículos 89-114).

- Ley de Instituciones de Crédito: establece el uso de la firma electrónica avanzada o cualquier otra autenticación que podrán, las instituciones de crédito y los clientes, pactar para la celebración de sus operaciones y la prestación de servicios con el público mediante el uso de equipos, medios electrónicos, ópticos o de cualquier otra tecnología, sistemas automatizados de procesamiento de datos y redes de telecomunicaciones, ya sean privados o públicos (art. 52). También se regula la posibilidad de que los clientes puedan autorizar a terceros para que hagan disposiciones en efectivo y aceptar préstamos y crédito a través de medios electrónicos ópticos o de cualquier otra tecnología (art. 57).

- Disposiciones de Carácter General aplicables a las Instituciones de Crédito: regulan, en el capítulo X, sección cuarta, el uso del servicio de banca electrónica.

- Circulares emitidas por las autoridades competentes: como la CIRCULAR 3/2012 emitida por BANXICO y que se refiere a las disposiciones aplicables a las operaciones de las instituciones de crédito, las sociedades financieras de objeto múltiple reguladas que mantengan vínculos patrimoniales con instituciones de crédito y la financiera nacional de desarrollo agropecuario, rural forestal y pesquero.

3.4 Mecanismos de seguridad para la protección de los usuarios

En materia de seguridad de los usuarios, existen diversas disposiciones emitidas por las autoridades financieras que las instituciones bancarias deberán cumplir para proteger la identidad y patrimonio de los clientes cuando utilizan la banca electrónica. Estas deberán tener medidas de seguridad adecuadas para evitar fraudes y malas prácticas y generar una relación de confianza entre los usuarios y las instituciones bancarias. Las instituciones bancarias deben señalar los mecanismos y procedimientos de identificación y autenticación del usuario, así como sus responsabilidades y las de la institución financiera responsable respecto del uso del servicio de la banca electrónica.

La CUB determina que las instituciones de crédito deben utilizar factores de autenticación para verificar la identidad de sus usuarios y las faculta para realizar operaciones a través del servicio de banca electrónica. En el artículo 1, fracción LXVI de la CUB se define el factor de autenticación como: “el mecanismo de autenticación, tangible o intangible, basado en las características físicas del usuario, en dispositivos o información que solo el usuario posea o conozca”. Los procesos de autenticación, dependiendo del medio electrónico de que se trate y de lo establecido en la CUB, establecen diferentes mecanismos para la obtención, retención y tratamiento de datos de los usuarios.

En el capítulo X, sección segunda de la CUB referente a la identificación del usuario y la autenticación del uso del servicio de la banca electrónica (artículos 308-313), se establecen medidas de seguridad que las instituciones bancarias deben implementar en la banca electrónica y se señalan distintos factores de autenticación divididos en 4 categorías, que a continuación se señalan.

- Categoría 1: información que el usuario conozca y que la institución valide a través de cuestionarios practicados por operadores de centros de atención telefónica.

- Categoría 2: información que solamente el usuario conozca, tales como contraseñas y Números de Identificación Personal (NIP). Es importante mencionar que, en el caso en que las instituciones financieras los generen durante la contratación de un servicio de banca electrónica o durante el restablecimiento de contraseñas o NIP, deberán prever mecanismos y procedimientos por medio de los cuales el usuario deba modificarlos inmediatamente después de iniciar la sesión correspondiente.

- Categoría 3: información contenida, recibida o generada en medios o dispositivos respecto de los cuales el usuario tenga posesión, tales como dispositivos o mecanismos generadores de contraseñas dinámicas de un solo uso y tarjetas bancarias con circuito integrado, que tengan propiedades que impidan la duplicación de dichos medios, dispositivos o de la información que estos contengan o generen.

- Categoría 4: información del usuario derivada de sus características físicas, tales como huellas dactilares, geometría de la mano o patrones en iris o retina, siempre que dicha información no pueda ser duplicada y utilizada posteriormente

Adicionalmente, la Circular Única de Bancos señala otras medidas de seguridad, tales como:

- Proveer lo necesario para impedir la lectura en la pantalla del dispositivo de acceso, de la información de identificación y autenticación proporcionada por los usuarios.

- Contar con procedimientos para invalidar los factores de autenticación para impedir su uso en un servicio de banca electrónica, cuando un usuario o la misma institución cancele el uso de dicho servicio o cuando dicho usuario deje de ser cliente de la institución.

- Asegurar que en la generación, entrega, almacenamiento, desbloqueo y restablecimiento de los Factores de Autenticación, únicamente sea el usuario quien los reciba, active, conozca, desbloquee y restablezca.

- Permitir a los usuarios cambiar sus contraseñas, números de identificación personal y otra información de autenticación estática, cuando este último así lo requiera, utilizando los servicios de banca electrónica.

- Establecer los mecanismos y procedimientos para la notificación de las operaciones realizadas y servicios prestados por las instituciones, a través del servicio de banca electrónica.

- Informar a los clientes, en forma previa a la contratación, los términos y condiciones para el uso del servicio de la banca electrónica, debiendo mantener dicha información disponible para su consulta en cualquier momento.

- Notificar a los usuarios los riesgos inherentes a la utilización del servicio de banca electrónica, así como sugerencias para prevenir la realización de operaciones irregulares o ilegales que vayan en detrimento del patrimonio de los clientes y de las instituciones, pudiendo efectuarse, entre otros, mediante campañas periódicas de difusión de recomendaciones de seguridad para la realización de operaciones a través de dicha banca electrónica.

3.5 Mecanismos de seguridad en las instituciones de crédito

Las Instituciones de crédito que utilicen medios electrónicos para la celebración de operaciones y de prestación de servicios, deberán implementar medidas y mecanismos de seguridad en la transmisión, almacenamiento y procesamiento de la información, a fin de evitar que sea conocida por terceros.

En la CUB existe un capítulo sobre el monitoreo, control y continuidad de las operaciones y servicios de banca electrónica en el cual se establecen mecanismos de control para la detección y prevención de eventos que se aparten del uso habitual de los usuarios o de movimiento no reconocidos. Entre algunas de las medidas más relevantes se encuentran las siguientes:

- Contar con áreas de soporte técnico y operacional, integradas por personal capacitado.

- Procurar la operación continua de la infraestructura de cómputo y de telecomunicaciones, así como dar pronta solución, para restaurar el servicio de banca electrónica, en caso de presentarse algún incidente.

- Informar las incidencias a los Comités de Auditoría y de Riesgos de la institución en la sesión inmediata siguiente a la verificación del evento de que se trate, a efecto de que se adopten las medidas conducentes para prevenir o evitar que se presenten nuevamente.

- Implementar las acciones correctivas que la CNBV requiera a las instituciones, como resultado de la identificación de riesgos asociados con el uso de los servicios de banca electrónica.

3.6 Mecanismos de seguridad de la información

En la CUB se establece que el Director General de las instituciones financieras será responsable de implementar el sistema de control interno en materia de seguridad de la información, que procure su confidencialidad, integridad y disponibilidad (artículo 168 Bis). Tratándose de incidentes de seguridad de la información, las instituciones deberán contar con procesos de gestión que aseguren la detección, clasificación, atención y contención, investigación y, en su caso, análisis forense digital, diagnóstico, reporte a niveles jerárquicos competentes, solución, seguimiento y comunicación a autoridades, clientes y contrapartes de dichos incidentes. Asimismo, el Director General deberá designar a un equipo con personal de las distintas áreas de la institución para apoyar la gestión y se deberá incluir al oficial jefe de seguridad de la información.

En caso de que existan vulnerabilidades o deficiencias en la infraestructura tecnológica, deberán tomarse las acciones correctivas o controles compensatorios de acuerdo al nivel de riesgo de que se trate.

3.7 Mecanismos de seguridad en el sistema de pagos de la banca electrónica

En México, la principal función de la banca electrónica es otorgar a los clientes y usuarios agilidad, simplicidad y optimización en sus operaciones financieras. No obstante, esta función no tendría el alcance esperado si los medios electrónicos empleados para dichos propósitos únicamente son implementados para operaciones y servicios proporcionados entre las mismas instituciones bancarias. En efecto, resulta oportuno que los diversos bancos utilicen sistemas electrónicos que conectan con otros bancos y autoridades. En ese sentido, actualmente, existen determinados sistemas electrónicos de pago que permiten la operación de transacciones y actividades entre bancos. Estos son (i) Sistema de Pagos Electrónicos Interbancarios (SPEI); y, (ii) Transferencias Electrónicas de Fondos (TEF).

De acuerdo con BANXICO, el SPEI es un sistema desarrollado y operado por la misma institución, el cual permite al público en general realizar en cuestión de segundos, pagos electrónicos, también llamados transferencias electrónicas, a través de la banca por internet o de la banca móvil. Este sistema permite transferir dinero electrónicamente entre cuentas de depósito de distintos bancos de manera casi instantánea.

El SPEI es un sistema regulado por BANXICO y sujeto a la normatividad que el propio Banco determina para su implementación. Dentro del proceso que cubre el SPEI, se incluyen instituciones financieras bancarias y no bancarias, plataformas financieras digitales y cualquier otra institución que por su naturaleza u operación requiere una conexión al SPEI. Este sistema permite realizar transferencias de fondos entre sus participantes y llevar información para indicar si un cliente ordenó el pago y, en su caso, para identificarlo. Asimismo, este puede llevar información para instruir al participante receptor para que acredite el pago a uno de sus clientes y ejecute con frecuencia un proceso que determina qué pagos pueden liquidarse con los saldos que los participantes tienen en ese momento. Los participantes deben enviar los pagos que soliciten sus cuentahabientes a más tardar 5 segundos después de aceptar la solicitud. Asimismo, los receptores de un pago deberán acreditar la cuenta de su cliente beneficiario a más tardar 5 segundos después de recibir el aviso de que se ha liquidado el pago.

El sistema TEF, se refiere a un medio de pago utilizado para realizar pagos interbancarios, sin límite de monto y que pueden ser periódicos (como pagos de nómina) u ocasionales entre los cuentahabientes de la banca en México. Este consiste en la transferencia o envío electrónico de fondos programados en moneda nacional, a 24 o 48 hrs., de una cuenta de cheques o tarjeta de débito de un banco, a una cuenta de cheques o tarjeta de débito, de cualquier otra institución bancaria participante. Este medio de pago permite a los bancos y a sus clientes, una forma segura de realizar sus operaciones con rapidez, oportunidad y confidencialidad, así como eliminar los costos y riesgos de realizar pagos en efectivo o con cheques, ofreciendo mayor comodidad y seguridad a los emisores y receptores de los pagos, además que ofrece servicios de valor agregado.

Estos sistemas de pagos están regulados por la Ley de Sistemas de Pago, las disposiciones de carácter general aplicables, así como los lineamientos y circulares emitidas por BANXICO para tales efectos. Estas regulaciones, entre otras, tienen disposiciones que establecen elementos de protección como: (i) uso de firma electrónica; (ii) plataformas de telecomunicaciones privadas y cifradas; y, (iii) mecanismos automatizados orientados a mantener la integridad de los datos intercambiados.

Cabe destacar que, en materia de protección de datos y ciberseguridad, BANXICO, durante 2019 y 2020, implementó diversos programas de reforzamiento a la seguridad, los cuales han tenido, como consecuencia, la creación y formalización de documentos, normas, procesos o lineamientos a nivel institucional para regular la gobernanza, cumplimiento y organización; protección de datos; gestión de riesgos de seguridad; gestión de identidad y autenticación; respuesta a incidentes; administración de terceros y proveedores; protección de equipos de punto final; protección de aplicaciones y bases de datos; protección de redes y centros de datos; y, capacitación y concientización en seguridad. A finales de 2020, BANXICO amplió las facultades de la Dirección de Ciberseguridad (creada en 2018) para que absorba funciones de seguimiento al cumplimiento de normas y disposiciones internas y externas en materia de ciberseguridad, así como de análisis de información de inteligencia en ciberseguridad y de coordinación en incidentes de ciberseguridad.

3.8 Políticas y lineamientos de privacidad

En el Capítulo IX Microfilmación y digitalización de documentos relacionados con las operaciones activas, pasivas y de servicios, sección tercera, artículo 304, segundo párrafo de la CUB, se establecen las políticas y lineamientos de privacidad que las instituciones de crédito deben tener para garantizar el manejo adecuado, y control de documentos que contengan información confidencial de los clientes, a fin de asegurar que exclusivamente accedan a ella las personas que por sus funciones deban conocerla (fracción I), adicionalmente deberán cumplir en todo momento con las disposiciones relacionadas con el secreto bancario y fiduciario respecto de la información relativa a las operaciones activas, pasivas y de servicios de sus clientes y, además, deberán establecer controles estrictos para evitar la sustracción de información relacionada con los libros, registros y documentos en general (fracc. II).

CAPÍTULO CUATRO

AHORRO Y CRÉDITO POPULAR

Y ORGANIZACIONES AUXILIARES DE CRÉDITO

- El sistema financiero digital, en los últimos años, también ha cobrado relevancia en el sector de ahorro y crédito popular.

- Este sector está integrado por tres entidades financieras reguladas: (i) Sociedades Cooperativas de Ahorro y Préstamo (SOCAP); (ii) Sociedades Financieras Populares (SOFIPO); y, (iii) Sociedades Financieras Comunitarias (SOFINCO).

- Las entidades influyentes en la tecnología financiera y en las plataformas financieras digitales son las SOFIPO.

- Las SOFIPO tienen facultad de prestar servicios financieros como depósitos, préstamos y créditos, emitir tarjetas de débito y crédito.

- Para que una SOFIPO pueda desarrollar un esquema de ofrecimiento de productos y servicios financieros de manera digital es necesario que implemente un Programa General de Operación.

- Las SOFIPO deben contar con un manual de tecnologías de la información y requerimiento de información con el objeto de incorporar los elementos mínimos relativos a la seguridad de los sistemas informáticos e infraestructura tecnológica con la cual se pretende soportar la operación.

- Las Sociedades Financieras de Objeto Múltiple (SOFOM) son entidades financieras reguladas por la Ley de Organizaciones y Actividades Auxiliares de Crédito, son sociedades anónimas que cuentan con un registro vigente ante la CONDUSEF.

- Las SOFOM pertenecen al sector de intermediarios financieros no bancarios y su principal actividad es otorgar créditos a las pequeñas y medianas empresas.

- Las SOFOM son entidades financieras que pueden ser Reguladas (SOFOM ER) o No Reguladas (SOFOM ENR).

- Las SOFOM reguladas mantienen vínculos patrimoniales con otras entidades financieras reguladas como las SOFIPO, SOFINCO, SOCAP e Instituciones de Crédito y aquellas SOFOM que para fondear sus operaciones emitan valores de deuda.

- Todas las SOFOM que no actualicen ninguno de los requisitos y supuestos señalados para las SOFOM Reguladas, entonces serán SOFOM No Reguladas.

Introducción

En este capítulo presentamos dos participantes relevantes en el sistema financiero digital: las Sociedades Financieras Populares y las Sociedades Financieras de Objeto Múltiple. Lo anterior con la finalidad de exponer algunas de las instituciones financieras que han tenido impacto en el desarrollo de plataformas financieras electrónicas que facilitan la inclusión financiera de la población en su conjunto.

4.1 Sociedades Financieras Populares

El sistema financiero digital, en los últimos años, también ha cobrado relevancia en el sector de ahorro y crédito popular. Particularmente, en estas instituciones, debido a que cuentan con regulaciones y disposiciones menos estrictas que el sector bancario, específicamente en los requerimientos de capital y activos, ha generado que sean atractivas para ciertos inversionistas que pretenden ofrecer productos y servicios financieros de manera tecnológica. Un ejemplo reciente de esto fue la adquisición de Akala, una SOFIPO, por la empresa tecnológica Nu en febrero del 2022.[3]

El sector financiero de ahorro y crédito popular tiene su naturaleza y regulación en la Ley de Ahorro y Crédito Popular y en la Ley para Regular las Actividades de las Sociedades Cooperativas de Ahorro y Préstamo. La principal función de este ordenamiento jurídico es regular la actividad financiera de instituciones que tengan la capacidad y finalidad de apoyar a micro, pequeñas y medianas empresas, así como de las comunidades y de la población que no cuenten con los requisitos prácticos que exigen las instituciones bancarias. Este sector está integrado por tres entidades financieras reguladas: (i) Sociedades Cooperativas de Ahorro y Préstamo (SOCAP); (ii) Sociedades Financieras Populares (SOFIPO); y, (iii) Sociedades Financieras Comunitarias (SOFINCO). Estas tres entidades son instituciones autorizadas para realizar actividades reservadas de captación y colocación de los recursos provenientes del público. En ese sentido, requieren de autorización y supervisión por parte de la CNBV y sus respectivas Federaciones (instituciones de interés público, con personalidad jurídica y patrimonio propios, sin fines de lucro).

Para efectos del presente estudio, las entidades realmente influyentes en la tecnología financiera y en las plataformas financieras digitales son las SOFIPO. Lo anterior debido a que son las únicas que tienen la naturaleza de una sociedad anónima que puede realizar operaciones activas y pasivas de manera análoga a una institución de banca múltiple, pero en cantidades menores. De conformidad con la Ley de Ahorro y Crédito Popular, una SOFIPO es una institución de microfinanzas constituida como sociedad anónima de capital variable que opera mediante autorización otorgada por la CNBV, conforme a la facultad que le confiere el artículo 9 de la mencionada ley y previo dictamen otorgado por una Federación.

Las SOFIPO tienen facultad de prestar servicios financieros como depósitos, préstamos y créditos, emitir tarjetas de débito y crédito, entre otras, dependiendo de su nivel de operación otorgado por la CNBV.[4]En ese sentido, al analizar esta entidad financiera, el ordenamiento jurídico que será explicado a continuación será la Ley de Ahorro y Crédito Popular, así como sus disposiciones secundarias emanadas de ella.

4.1.1 Marco Normativo

El marco normativo de las operaciones y prestación de servicios ofrecidos en el sector popular realizados a través de medios electrónicos está establecido en los siguientes instrumentos.

- Ley de Ahorro y Crédito Popular: regula en lo general los aspectos societarios, regulatorios y operativos de las entidades financieras pertenecientes al sector del ahorro y crédito popular. Específicamente, por lo que respecta a lo relacionado con seguridad de la información y protección de datos, el artículo 34 establece el principio de confidencialidad de la información y documentación que recaben estas instituciones con la finalidad de garantizar y proteger el derecho a la privacidad de los clientes y usuarios. Adicionalmente, el artículo 124 de esta ley establece un principio de reserva de ley para establecer mediante otro instrumento normativo las bases sobre las cuales deben operar las SOFIPO en observancia con los estándares de seguridad de la información y políticas de conocimiento de los usuarios y clientes.

- Disposiciones de Carácter General Aplicables a las Entidades de Ahorro y Crédito Popular, Organismos de Integración, Sociedades Financieras Comunitarias y Organismos de Integración Financiera Rural, a que se refiere la Ley de Ahorro y Crédito Popular: establece los estándares, políticas, manuales y lineamientos con los que las entidades de dicho sector deben contar en relación con seguridad de la información y protección de datos.

- Disposiciones de Carácter General a que se refiere el artículo 124 de la Ley de Ahorro y Crédito Popular: regula la obtención de información y datos de los usuarios de las plataformas tecnológicas o clientes de las entidades financieras pertenecientes a este sector, así como los factores de autenticación de los mismos con sus estándares de seguridad y protección.

4.1.2 Medidas de seguridad de la información y tecnologías de la información

Para que una SOFIPO pueda desarrollar un esquema de ofrecimiento de productos y servicios financieros de manera digital es necesario que implemente un Programa General de Operación (PGO), el cual tenga sincronía con las actividades que tenga autorizadas realizar con base en el monto de sus activos. Además de este PGO, las SOFIPO tienen la obligación de cumplir con ciertas autorizaciones especiales, infraestructura y requisitos mínimos para poder operar plataformas tecnológicas donde ofrezcan sus servicios y productos financieros.

Por un lado, el PGO es el documento que describe de forma detallada el modelo concreto de operatividad, desarrollo y ejecución de las SOFIPOS, con la finalidad de alcanzar el objetivo definido en su respectiva estrategia de negocio. Lo anterior en virtud del cual la CNBV evalúa para determinar si la SOFIPO podrá cumplir adecuadamente con el objeto establecido en sus estatutos sociales y con los requisitos necesarios para llevar a cabo las operaciones que pretende realizar.[5] Dentro de su contenido, este documento, entre otros, debe contener lo siguiente.

4.1.3 Programas de contingencia y seguridad.

Dentro de las obligaciones de contar con determinados manuales y políticas que integran estos programas de contingencia y seguridad, está establecida la obligación de las SOFIPO de mantener un manual de tecnologías de la información y requerimiento de información. Este manual tiene por objeto incorporar los elementos mínimos relativos a los sistemas informáticos e infraestructura tecnológica con la cual se pretende soportar la operación de la SOFIPO.

4.1.4 Medidas o mecanismos de seguridad en la transmisión, almacenamiento y procesamiento de la información a través de Medios Electrónicos

Las SOFIPO deben implementar medidas o mecanismos que comprendan políticas y procedimientos para preservar la continuidad de la operación de la SOFIPO en condiciones normales, asegurar el resguardo y protección de su información, de la de sus clientes y diferentes usuarios, en cumplimiento con la regulación a que estará sujeta la misma. Algunas de las medidas que deben contemplar son (i) cifrar los mensajes o utilizar medios de comunicación cifrada; (ii) contar con controles para el acceso a las bases de datos y archivos correspondientes a las operaciones y servicios efectuados a través de medios electrónicos; y, (iii) utilizar tecnologías que manejan cifrado y que requieran el uso de llaves criptográficas para asegurar que terceros no puedan conocer los datos transmitidos.[6]

Por el otro lado, las SOFIPO deben cumplir con ciertos parámetros y obligaciones establecidas en las Disposiciones de Carácter General a que se refiere el artículo 124 de la Ley de Ahorro y Crédito Popular para poder realizar contrataciones y ofrecimiento de productos y servicios de manera digital. Dentro de estos requisitos, están contemplados los siguientes.[7]

- Las SOFIPO que pretendan recibir aportaciones de capital social y apertura de cuentas de depósito de manera digital cuya suma de los abonos en el transcurso de un mes calendario que no exceda el equivalente en moneda nacional a 30,000 Unidades de Inversión o quieran ofrecer líneas de crédito o monto otorgado no mayor a 60,000 Unidades de Inversión, deberán implementar un mecanismo que permita identificar al solicitante mediante una grabación que contenga imagen y sonido. Para realizar estas operaciones, además, la SOFIPO deberá avisar a la CNBV con la información detallada y desglosada de las actividades, clientes y operaciones planeadas, así como asumir la obligación de emitir reportes de tiempo en tiempo a la CNBV.

- Las SOFIPO que pretendan recibir aportaciones de capital social y apertura de cuentas de depósito de manera digital cuya suma de los abonos en el transcurso de un mes calendario que no exceda el equivalente en moneda nacional a 60,000 Unidades de Inversión o quieran ofrecer líneas de crédito o monto otorgado no mayor a 100,000 Unidades de Inversión, deberán implementar una tecnología que permita verificar la coincidencia de la información biométrica del solicitante. Lo anterior, ya sea con los registros del Instituto Nacional Electoral (INE), la Secretaría de Relaciones Exteriores (SRE) o con los de alguna otra autoridad mexicana que provea un servicio de verificación de información biométrica, así como que permita identificar al solicitante mediante una grabación que contenga imagen y, en su caso, sonido. Para poder operar este tipo de tecnologías y realizar estas operaciones, la SOFIPO necesita una autorización especial emitida por la CNBV.

- En el supuesto de que el nivel transaccional supere aquellos montos máximos establecidos, la SOFIPO deberá realizar una entrevista presencial al cliente e integrar su expediente de identificación respectivo con la totalidad de la información y documentación que corresponda. Asimismo, la SOFIPO deberá informar a sus clientes que no podrán realizar operaciones por encima del límite hasta que se concluya con el proceso de identificación que corresponda.

4.2 Sociedades Financieras de Objeto Múltiple

Otro de los sectores que ha tenido influencia relevante en el sistema financiero digital es el de los intermediarios financieros no bancarios. En principio, los intermediarios financieros no bancarios, conforme a la Ley de Instituciones de Crédito, son todas aquellas instituciones financieras reguladas que tienen la finalidad de colocar financiamiento a sus acreditados. No obstante, estas están impedidas por sus respectivos ordenamientos jurídicos de realizar las actividades de banca y crédito. Estas actividades, según lo dispuesto en el artículo 2 de la Ley de Instituciones de Crédito, son la captación de recursos del público en el mercado nacional para su colocación en el público, mediante actos causantes de pasivo directo o contingente, quedando el intermediario obligado a cubrir el principal y, en su caso, los accesorios financieros de los recursos captados.[8]

La relevancia de este sector en el aceleramiento de la digitalización del sistema financiero mexicano tiene raíz en la pandemia COVID-19. Uno de los efectos de la pandemia fue la necesidad de varias pequeñas y medianas empresas de acceder a créditos para evitar la insolvencia o pérdidas significativas de capital. En ese sentido, dentro de las instituciones que impulsaron sus desarrollos tecnológicos para ofrecer productos y servicios financieros a estas empresas fueron las SOFOM, mismas que pertenecen al sector de intermediarios financieros no bancarios.[9]

4.2.1 Concepto de SOFOM ER y SOFOM ENR

Las Sociedades Financieras de Objeto Múltiple son entidades financieras reguladas por la Ley de Organizaciones y Actividades Auxiliares de Crédito. Esencialmente, son sociedades anónimas que cuentan con un registro vigente ante la CONDUSEF, y cuyo objeto social principal es la realización habitual y profesional de una o más de las actividades de otorgamiento de crédito, arrendamiento financiero o factoraje financiero.[10]

Las SOFOM son entidades financieras que pueden ser “Reguladas” (SOFOM ER) o “No Reguladas” (SOFOM ENR). Por un lado, con el decreto por el que se reformaron, adicionaron y derogaron diversas disposiciones en materia financiera publicado el 10 de enero de 2014 en el Diario Oficial, se incorporó la figura jurídica de las Sociedades Financieras de Objeto Múltiple Reguladas. Esta figura hace referencia a aquellas entidades financieras que mantienen vínculos patrimoniales con otras entidades financieras reguladas como SOFIPO, SOFINCO, SOCAP e Instituciones de Crédito. Asimismo, se agregan a este régimen aquellas SOFOM que para fondear sus operaciones emitan valores de deuda inscritos en el Registro de Nacional de Valores conforme a la Ley del Mercado de Valores. Todas las SOFOM que no actualicen ninguno de los requisitos y supuestos señalados para las SOFOM Reguladas, entonces serán SOFOM No Reguladas.

Un beneficio de crear una SOFOM es que no se requiere autorización del gobierno federal para realizar una o más actividades de otorgamiento de crédito, arrendamiento financiero y factoraje financiero, y se tienen las ventajas fiscales y procesales que actualmente tienen las arrendadoras financieras, las empresas de factoraje financiero y las sociedades financieras de objeto limitado. Lo anterior, con el fin de tener mayor efecto promotor en el crédito, mayor competencia, menores costos de operación y, por ende, menores tasas de interés para el consumidor.

4.2.2 Marco Normativo

Las disposiciones que por su propia naturaleza le resultan aplicables a las SOFOM Reguladas son aquellas, de acuerdo al tipo de entidad financiera con la cual tiene vínculo patrimonial, y adquieren su carácter de reguladas. En ese sentido, las SOFOM Reguladas, si tienen vínculo patrimonial con una Institución de Crédito, le resultará aplicable la Ley de Instituciones de Crédito. En efecto, la regulación en materia de seguridad de la información de este tipo de SOFOM está regulada por ordenamientos jurídicos distintos que, los principales, ya fueron mencionados en la presente investigación (SOFIPO e Instituciones de Crédito).

Por su parte, la protección y defensa de la seguridad de la información del público usuario de los servicios que preste la SOFOM No Regulada en plataformas digitales está a cargo de la CNBV y CONDUSEF, con base en la Ley General de Organizaciones y Actividades Auxiliares del Crédito y las Disposiciones de carácter general a que se refieren los artículos 115 de la Ley de Instituciones de Crédito en relación con el 87-D de la Ley General de Organizaciones y Actividades Auxiliares del Crédito y 95-B (DCG SOFOM), entre otras de carácter general aplicables a los proveedores de servicios financieros y protección de los usuarios de los servicios financieros (Ley para la Transparencia y Ordenamiento de los Servicios Financieros y la Ley de Protección y Defensa al Usuario de Servicios Financieros). La CONDUSEF está facultada para emitir requerimientos a la SOFOM para que cumpla con lo dispuesto en la LGTOC e incluso, puede llevar a cabo visitas de verificación. La SOFOM No Regulada está obligada a colaborar con la CONDUSEF proporcionando la información que dicha autoridad le solicite para efectos de que dé a conocer los componentes, la metodología de cálculo y la periodicidad del costo anual total a que dicho precepto se refiere.

4.2.3 Seguridad de la información

Entre las obligaciones más relevantes en materia de seguridad de la información de las SOFOM, se encuentran las siguientes.

4.2.3.1 Sistemas Automatizados

El artículo 43 de la DCG SOFOM establece que cada SOFOM, como parte de su infraestructura tecnológica, deberá contar con sistemas automatizados que realicen, entre otras, las actividades y funciones siguientes:

- Conservar y actualizar, así como permitir la consulta de los datos relativos a los registros de la información que obre en el respectivo expediente de identificación de cada cliente;

- Generar y transmitir de forma segura a la SHCP, por conducto de la CNBV, la información relativa a los reportes de Operaciones Relevantes, Operaciones Inusuales y Operaciones Internas Preocupantes[11], así como aquella que deba comunicar a la SHCP o a la CNBV, en los términos y conforme a los plazos establecidos en las Disposiciones;

- Detectar y monitorear las Operaciones realizadas por un mismo Cliente, o por un mismo Usuario de los señalados en la 14ª, 15ª y 16ª de las Disposiciones, así como aquellas previstas en la fracción IV de la 30ª de estas Disposiciones;

- Ejecutar el sistema de alertas contemplado en la 21ª de las presentes Disposiciones;

- VBis. Contribuir a la detección, seguimiento y análisis de las posibles Operaciones Inusuales y Operaciones Internas Preocupantes, considerando al menos, la información que haya sido proporcionada por el Cliente al inicio de la relación comercial, los registros históricos de las Operaciones realizadas por este, el comportamiento transaccional, los saldos promedio y cualquier otro parámetro que pueda aportar mayores elementos para el análisis de este tipo de Operaciones;

- Agrupar en una base consolidada los diferentes contratos de un mismo Cliente, a efecto de controlar y dar seguimiento integral a sus saldos y Operaciones;

- Conservar registros históricos de las posibles Operaciones Inusuales y Operaciones Internas Preocupantes; y,

- Mantener esquemas de seguridad de la información procesada, que garanticen la integridad, disponibilidad, auditabilidad y confidencialidad de la misma.

4.2.3.2 Confidencialidad de la información

El artículo 44 de la DCG establece que los miembros del Comité, el Oficial de Cumplimiento, así como los directores, dignatarios, empleados y apoderados de las SOFOM, según sea el caso, deberán guardar absoluta confidencialidad respecto de la información relacionada con los informes previstos en la DCG SOFOM, salvo que lo solicite la SHCP, a través de la CNBV y demás autoridades expresamente autorizadas para ello.[12]

4.2.3.3 Protección al Usuario y Transparencia

El artículo 50 Bis de la Ley de Protección y Defensa al Usuario de Servicios Financieros establece que cada SOFOM deberá contar con una Unidad Especializada, cuya finalidad será la atención de consultas y reclamos de los usuarios. Las SOFOM deberán informar mediante avisos colocados en lugares visibles de todas sus sucursales, la ubicación, horario de atención y persona o personas a cargo de la Unidad Especializada. Los usuarios podrán, a su elección, presentar su consulta o reclamo ante la Unidad Especializada de la Entidad de que se trate o ante la CONDUSEF. En caso de que la SOFOM no cuente con sucursales u oficinas de atención al público, únicamente deberá indicar los datos de contacto de su Unidad Especializada en un lugar visible y de fácil acceso al público en general en los medios electrónicos utilizados para ofrecer sus servicios.

El titular de la Unidad Especializada deberá presentar dentro de los diez días hábiles siguientes al cierre de cada trimestre, un informe a la CONDUSEF de todas las consultas, reclamos y aclaraciones recibidas.

CAPÍTULO CINCO

INSTITUCIONES DE TECNOLOGÍA FINANCIERA

Y PLATAFORMAS FINANCIERAS DIGITALES

- El ecosistema de plataformas financieras digitales está compuesto por diversas organizaciones que proveen servicios financieros sustentados en tecnología que proporciona entornos y plataformas digitales para sistematizar sus operaciones.

- La Ley para Regular las Instituciones de Tecnología Financiera únicamente reconoce dos esquemas regulatorios: (i) transferencias de fondos de pago electrónico; y, (ii) financiamiento colectivo; por lo que todas aquellas empresas o servicios que quedan fuera de esta Ley pueden seguir dentro del concepto de plataforma financiera digital, pero sin estar reguladas por esta normatividad.

- Las ITF deberán contar con una persona encargada de desempeñar las funciones de jefe de seguridad de la información.

- En caso de eventos o incidentes a la seguridad, las ITF están obligadas a reportar inmediatamente a la CNBV, enviar informes detallados de los incidentes de seguridad, así como los reportes de los eventos de seguridad, llevar a cabo investigaciones sobre las causas que generaron los incidentes y notificar a los clientes cuya información sensible haya sido comprometida.

- El cumplimiento respecto de los requisitos de ciberseguridad está desarrollado en la Ley para Regular las Instituciones de Tecnología Financiera, las Disposiciones Generales emanadas de la Ley, Circulares emitidas por la SHCP, CNBV, CONDUSEF y la Circular Única de Instituciones de Fondo de Pago Electrónico (CUIFPE).

Introducción

En este capítulo presentamos la definición de las instituciones de tecnología financiera y los mecanismos de regulación que les aplican en materia de seguridad, con el objetivo que puedan participar en los mercados de productos y/o servicios financieros del país.

5.1 Definición de Instituciones de Tecnología Financiera y de plataformas financieras digitales