RESUMEN

EJECUTIVO

La inclusión financiera en México en materia de ahorro va en retroceso y existe una discriminación estructural en contra de las mujeres en el acceso al ahorro. En México, la población sin ahorro aumentó 31%, un total de 7.8 millones de personas, entre 2018 y 2021. De este incremento, la mayoría, 4.4 millones, son mujeres. La brecha es mayor en el mercado formal; mientras que la participación de los hombres en este mercado creció 70%, la participación de las mujeres aumentó sólo 15%.

Las brechas por género también existen en los montos y en los destinos de los recursos ahorrados. Sólo el 36% de las mujeres ahorran más de un mes de sus ingresos, mientras que la proporción de hombres es de 43%. Además, 41% de las mujeres destinan sus ahorros a cubrir necesidades de alimentación, pago de servicios o consumo personal.

La solución a este rezago y a la desigualdad de género en el mercado de ahorro apunta en dos sentidos principales. Primero, es necesario construir las condiciones para la oferta de nuevos productos financieros innovadores orientados a atender las necesidades y condiciones de los segmentos de la población que no han tenido acceso al mercado de ahorro, en especial las mujeres. Segundo, se requiere promover la participación de nuevos oferentes más eficientes que provean servicios distintos y más accesibles para estos grupos.

En resumen, se requiere revisar las barreras de entrada que existen en el mercado de ahorro para dar acceso a nuevos participantes y modelos de negocio basados en nuevas tecnologías, que estimulen la inclusión financiera y generen beneficios a las poblaciones más vulnerables.

Las mujeres tienen menos acceso al ahorro: de 2018 a 2021 este grupo de la población creció en 4’408,418 personas, llegando a 41% de ellas fuera de este mercado en 2021.

Las mujeres ahorran a través de mecanismos informales: la brecha entre mujeres y hombres que tienen una cuenta de ahorro formal se amplió a 3.3 millones de personas de 2005 a 2021.

Las mujeres ahorran menores montos: la proporción de hombres que ahorra más de un mes es 43%; mientras que la de mujeres es de 36%.

Las mujeres destinan sus ahorros a cubrir necesidades básicas: el 41% de las mujeres destina sus ahorros a cubrir alimentación, pago de servicios o consumo personal; mientras que 39% de los hombres lo hace.

INTRODUCCIÓN

La inclusión financiera en México en materia de ahorro va en retroceso y existe una discriminación estructural en contra de las mujeres en el acceso al ahorro. En México, la población sin ahorro aumentó 31%, un total de 7.8 millones de personas, entre 2018 y 2021. De este incremento, la mayoría, 4.4 millones, son mujeres. La brecha es mayor en el mercado formal; mientras que la participación de los hombres en este mercado creció 70%, la participación de las mujeres aumentó sólo 15%.

Las diferencias por género no solo se presentan en el acceso, también existen en los montos y en los destinos de los recursos ahorrados. Las mujeres ahorran cantidades más pequeñas que los hombres; la proporción de hombres que ahorra más de un mes de sus ingresos es 43%; mientras que la de mujeres es de 36%. Además, las mujeres destinan sus ahorros a necesidades básicas con más frecuencia que los hombres; el 41% de ellas destina sus ahorros a cubrir alimentación, pago de servicios o consumo personal; mientras 39% de los hombres lo hace.

La solución a este rezago y a la desigualdad de género en el mercado de ahorro apunta en dos sentidos principales. Primero, es necesario construir las condiciones para la oferta de nuevos productos financieros basados en la tecnología orientados a atender las necesidades y condiciones de los segmentos de la población que no han tenido acceso al mercado de ahorro, en especial las mujeres. Segundo, se requiere promover la participación de nuevos oferentes que provean servicios distintos y más accesibles para estos grupos.

En resumen, se requiere revisar las barreras de entrada que existen en el mercado de ahorro para dar acceso a nuevos participantes y modelos de negocio basados en nuevas tecnologías, que estimulen la inclusión financiera y generen beneficios a las poblaciones más vulnerables.

Este estudio analiza, con una perspectiva de género, los resultados de la Encuesta Nacional de Inclusión Financiera (ENIF) con el fin de proporcionar insumos para el diseño de la política pública que permita maximizar el acceso de los y las mexicanas al mercado de ahorro formal, como medio para mejorar sus condiciones de vida.

El documento se divide en tres capítulos. El primero analiza la participación diferenciada entre hombres y mujeres en el mercado de ahorro. El segundo capítulo estudia la brecha de género en el acceso a los mercados de ahorro, tanto formal como informal. En el tercer capítulo se revisan los montos y destinos del ahorro, con énfasis en las diferencias por género. Finalmente, se establecen las conclusiones y recomendaciones de este estudio. En el anexo se describen los detalles más relevantes de la ENIF.

CAPÍTULO UNO

DESIGUALDAD DE GÉNERO EN EL ACCESO AL AHORRO

La población sin ahorro aumentó 31% en México; pasando de 25’452,580 personas en 2018 a 33’272,698 en 2021.

Las mujeres sin ahorro aumentaron 32%, creciendo de 13’896,271 en 2018 a 18’304,689 en 2021 (un incremento de 4’408,418 mujeres).

Las mujeres que ahorran en el mercado formal aumentaron 15%, mientras que los hombres lo hicieron en 70%, en el periodo 2018-2021

En este capítulo analizamos a la población mayor de 18 años y su acceso a los mercados de ahorro, sea formal o informal, para los años 2018 y 2021. En este caso, la población total se divide en dos grupos: (i) quienes no tienen ahorro; y, (ii) quienes sí tienen ahorro. A su vez, el segundo grupo se subdivide en tres conjuntos: (a) quienes ahorran sólo en el mercado formal; (b) quienes ahorran sólo en el mercado informal; y, (c) quienes ahorran en ambos mercados.

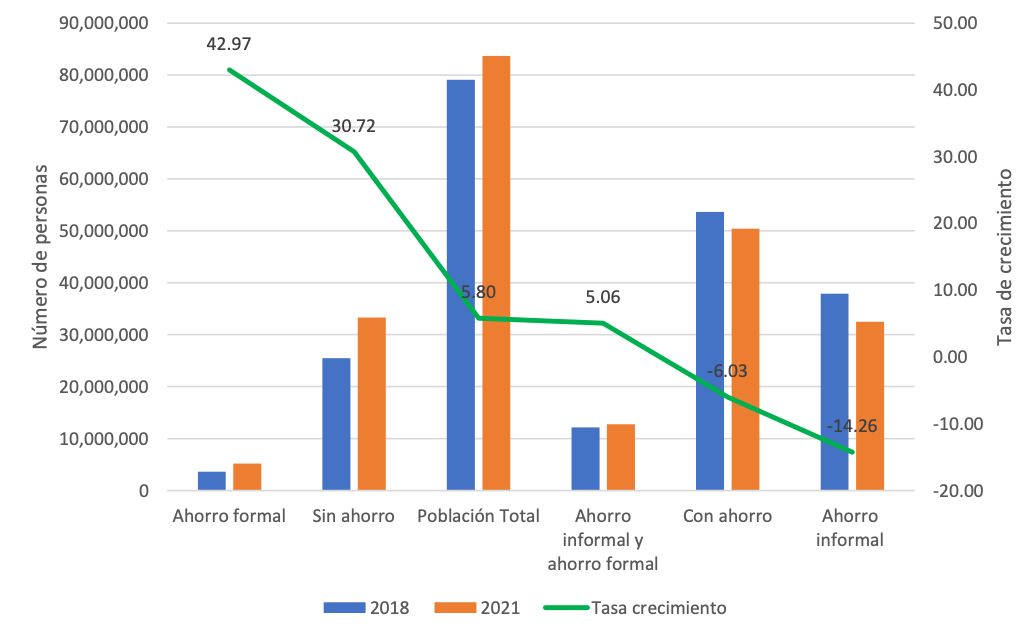

En la Gráfica 1.1 se muestra la evolución del total de la población para estos indicadores. Las barras reflejan el total de la población en cada categoría. Los grupos están ordenados de manera descendente, de acuerdo con la tasa de crecimiento entre 2018 y 2021, representada por la línea verde.

Lo primero que se observa es que la población sin ahorro aumentó 31% pasando de 25’452,580 personas en 2018 a 33’272,698 en 2021. De manera natural, esto se vio acompañado de una caída de las personas que reportaron haber ahorrado en este periodo. La caída fue de 6% disminuyendo de 53’644,391 personas en 2018 a 50’411,994 en 2021.

Gráfica 1.1. Tenencia de ahorro, por tipo de mercado, 2018-2021

Fuente: Estimaciones propias con datos de la ENIF 2018, 2021

En segundo lugar tenemos que el grupo que ahorra en el mercado formal es el que más creció (43%), aunque es el que tiene menos personas; seguido con un menor crecimiento por el grupo de personas que ahorra en ambos mercados (5%). Finalmente, quienes sólo ahorran en el mercado informal redujeron su participación al caer 14%. Estos resultados indican que para quienes deciden (o pueden) ahorrar hay una tendencia a hacerlo vía los canales formales del mercado. Sin embargo, el hallazgo más sobresaliente es la reducción en el total de personas que deciden ahorrar, sin importar el mercado.

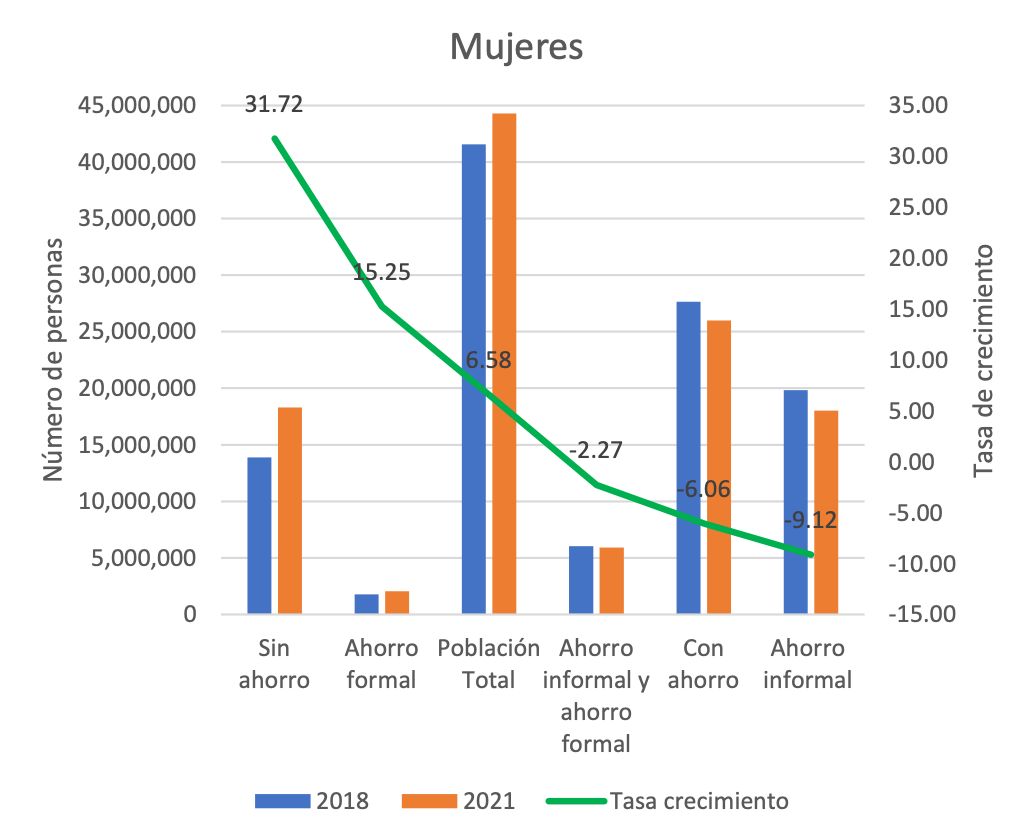

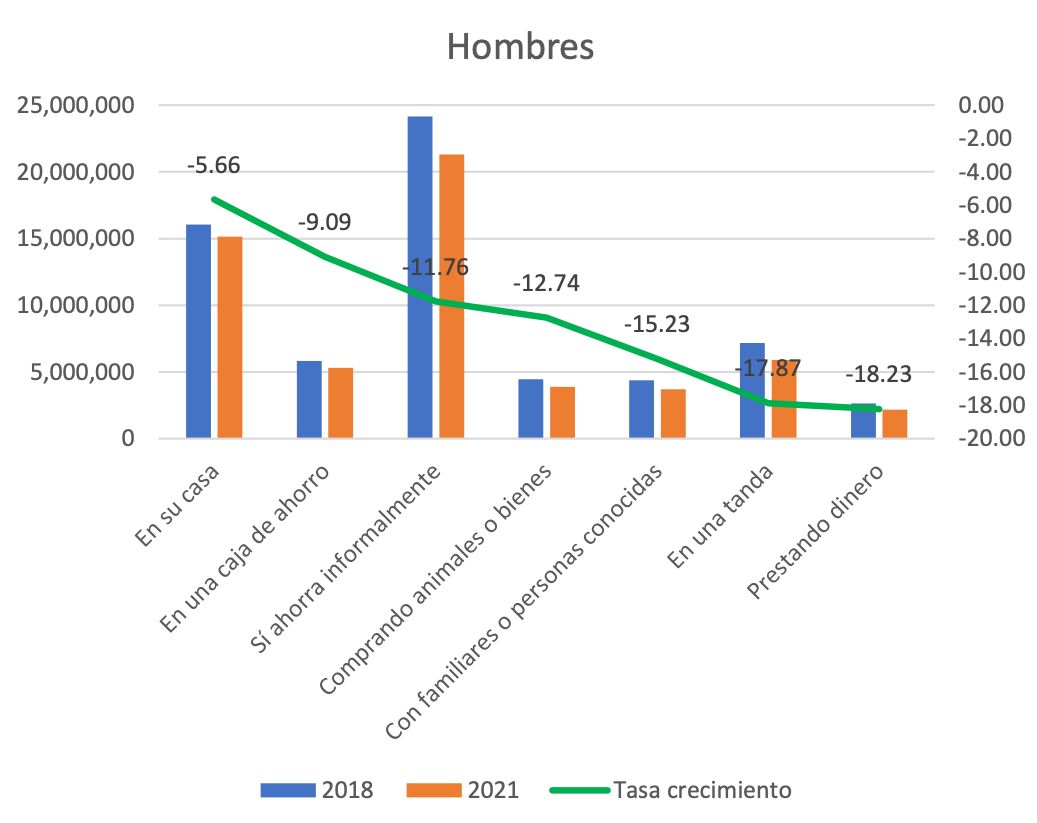

En la Grafica 1.2 se muestra la información diferenciando por el sexo de las personas. Primero, tanto los hombres como las mujeres aumentan en la categoría sin ahorro, pero las mujeres (32%) lo hacen a una tasa mayor que los hombres (30%). Además, hay más mujeres que salieron del mercado de ahorro entre 2018 y 2021 (4.40 millones) que hombres (3.41 millones). Segundo, las mujeres que ahorran en el mercado formal aumentaron sólo 15%, mientras que los hombres lo hicieron en 70%. Tercero, ambos grupos caen en el ahorro en el sector informal; los hombres disminuyen 20% y las mujeres 9%.

Grafica 1.2. Tenencia de ahorro por tipo de mercado, por sexo, 2018-2021

Fuente: Estimaciones propias con datos de la ENIF 2018, 2021

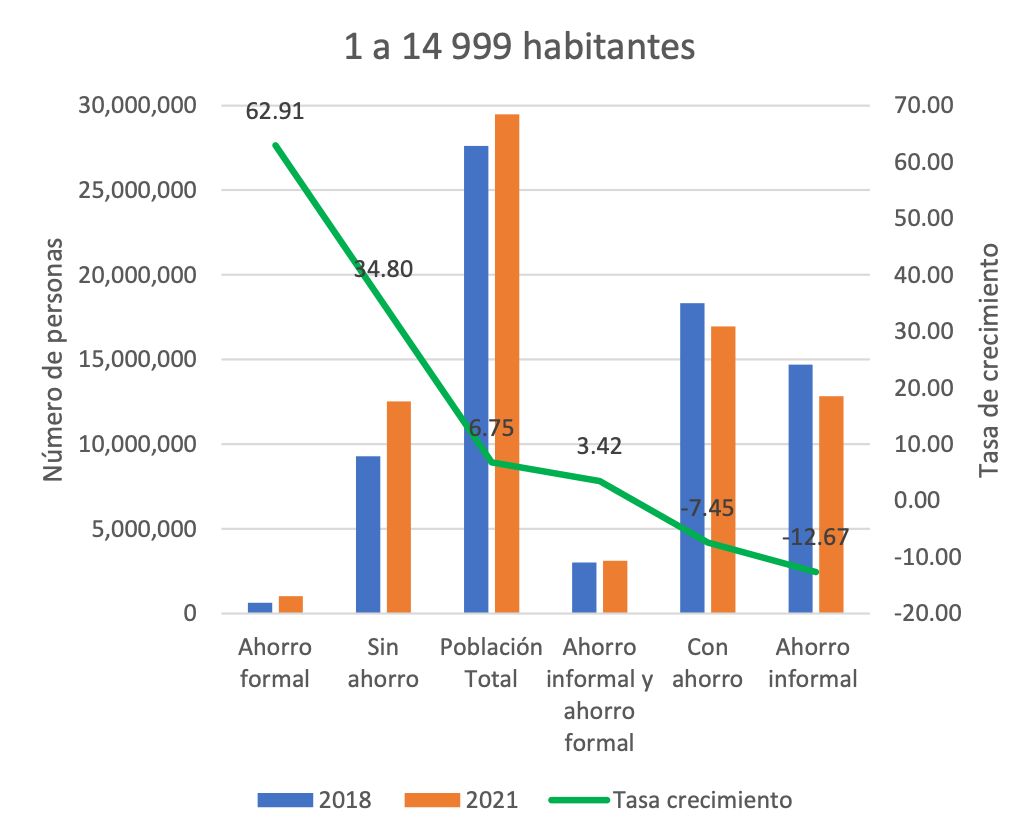

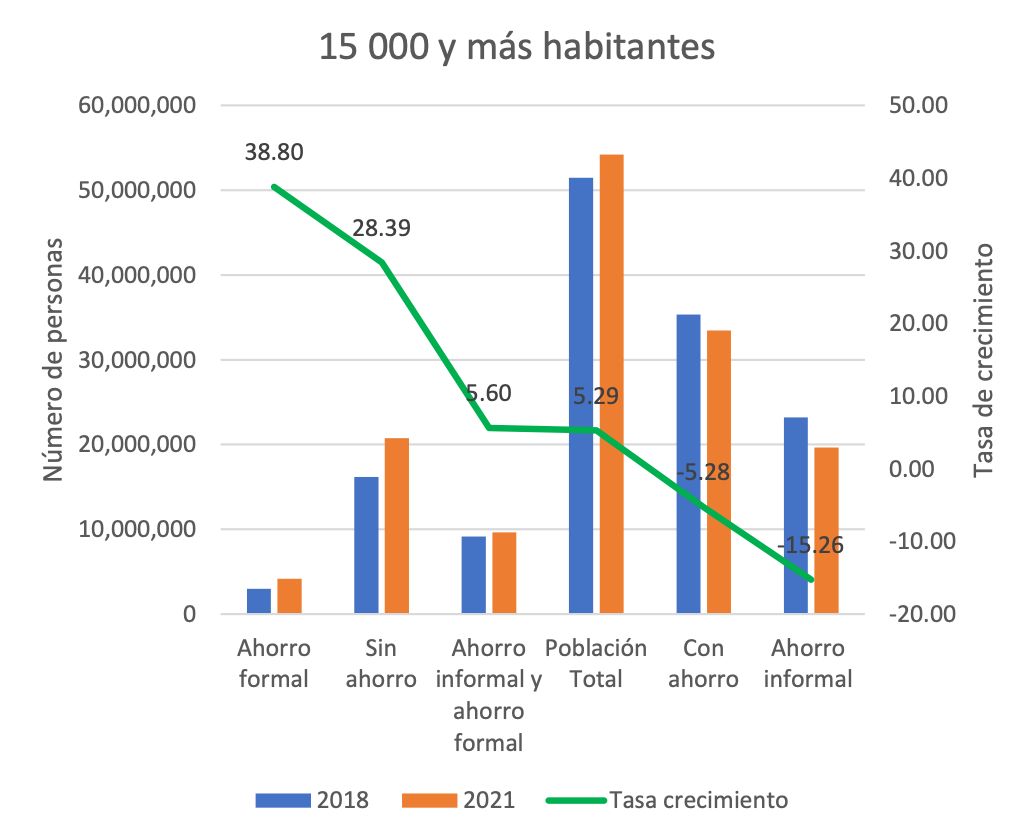

Finalmente, en la Gráfica 1.3 se muestran los resultados por tamaño de localidad. Los resultados para estos dos grupos son muy similares a los anteriores, en cuanto a las desigualdades de acceso. Un incremento en el número de personas sin ahorro, con una tasa de crecimiento mayor en las localidades de menos de 15,000 habitantes.

Gráfica 1.3. Tenencia de ahorro por tipo de mercado, por tamaño de localidad, 2018-2021

Fuente: Estimaciones propias con datos de la ENIF 2018, 2021

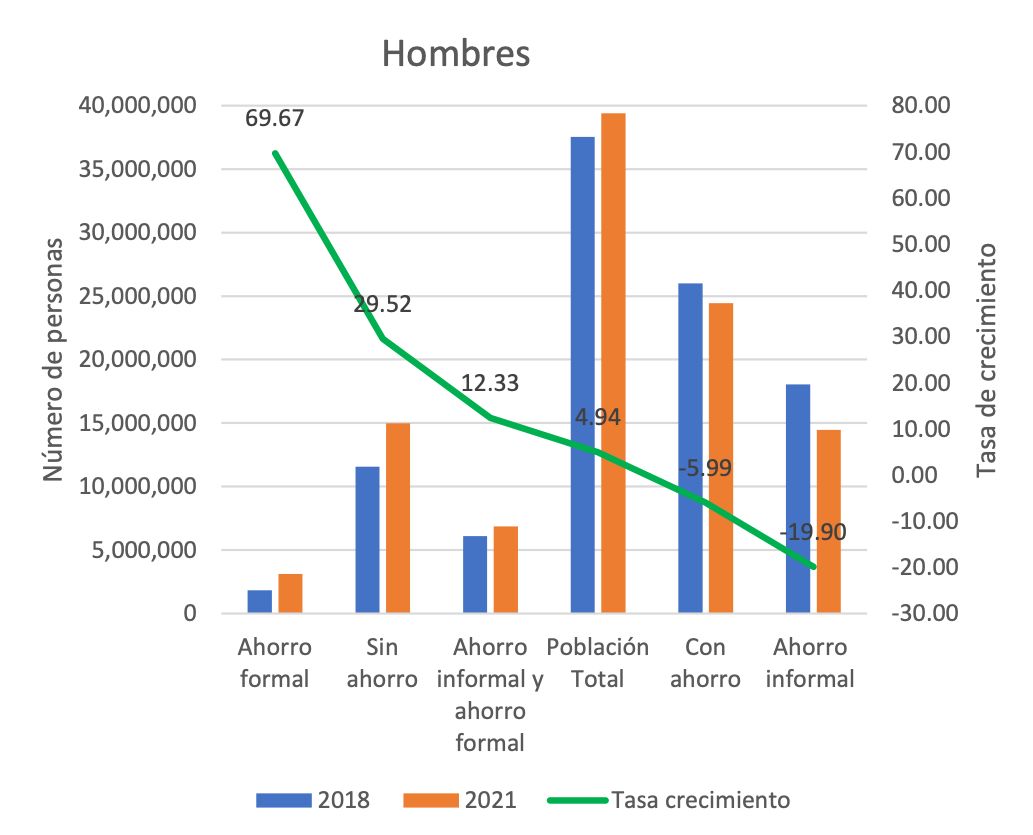

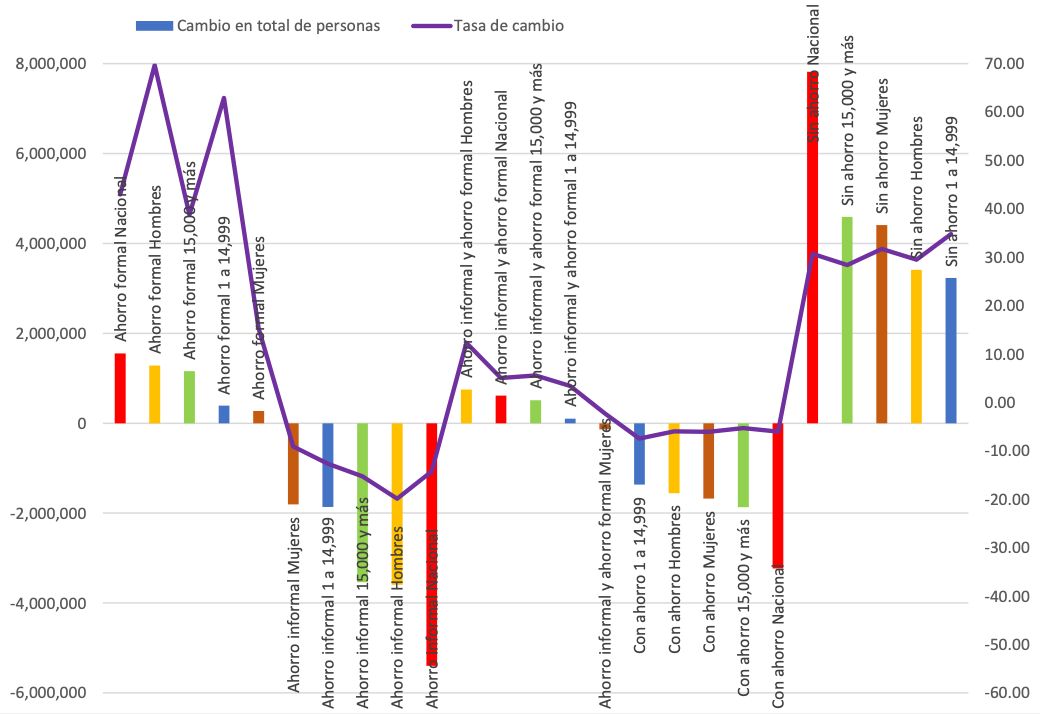

Para terminar el análisis de este capítulo, en la Gráfica 1.4 se muestran los cambios entre 2018 y 2021 para cada categoría, tanto en el número de personas como en la tasa de crecimiento. Así, tenemos los siguientes hallazgos. Primero, para la categoría de ahorro en el mercado formal, los hombres tienen la tasa de crecimiento más alta, incluso mayor al crecimiento de la población total. En el otro extremo, las mujeres son las que tienen la menor tasa y, además son las que incorporan menos personas a la categoría. Segundo, en la categoría de ahorro en el mercado informal, todos los grupos reducen su participación, pero las mujeres disminuyen menos que los hombres.

Tercero, la categoría con menor actividad es la de personas que tienen ahorros en ambos mercados, el formal y el informal. Para las mujeres, además de que los niveles de participación son bajos, son el único grupo que redujo su participación. Finalmente, para quienes están fuera de este mercado, pues no tienen ningún ahorro, el aumento es mayor para las mujeres que para los hombres, incluso la tasa de incremento de la proporción de mujeres que está fuera del mercado es mayor.

Gráfica 1.4. Cambios en cada categoría de análisis, 2018-2021

Fuente: Estimaciones propias con datos de la ENIF 2018, 2021

Por lo tanto, con la evidencia de este capítulo es posible concluir que existe una segmentación en el mercado de ahorro, la cual genera un rezago en cuanto a la participación de las mujeres en las tres categorías de tenencia de ahorro.

CAPÍTULO DOS

DESIGUALDAD DE GÉNERO EN EL ACCESO AL AHORRO

Hay menos mujeres que hombres con una cuenta de ahorro formal, y la brecha se amplió a más de tres millones de personas en 2021.

Las mujeres (41%) utilizan en menor medida la cuenta o tarjeta de nómina para ahorrar que los hombres (50%).

Hay menos mujeres con cuenta de ahorro para el retiro y la brecha se amplió a casi seis millones en 2021.

Por cada hombre que no tiene cuenta de ahorro para el retiro por no trabajar o nunca haber trabajado hay tres mujeres en esta condición.

Las mujeres utilizan canales informales de ahorro en mayor proporción que los hombres.

Más mujeres (9’212,893) utilizan las tandas que los hombres (5’895,455) para ahorrar.

En este capítulo analizamos con más detalle las tenencias de ahorro informal y formal por parte de las y los usuarios mexicanos. Para el caso de este último, revisaremos las decisiones que toman las personas respecto al ahorro para el retiro, ya que constituyen una herramienta fundamental para planear los ingresos con los cuales se financiarán las necesidades de gasto en la edad adulta.

2.1. Ahorro formal

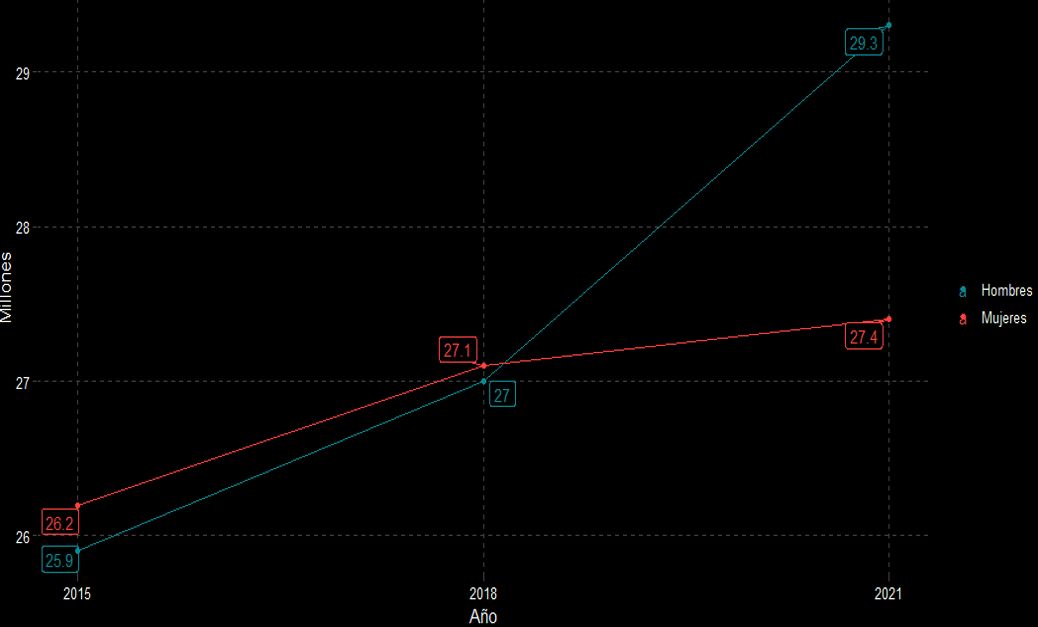

En la Gráfica 2.1 se observa que, entre 2015 y 2021 el número de hombres que tienen algún producto financiero formal creció de 25.9 millones a 29.3; es decir, tuvo un incremento de 13%. En cambio, el número de mujeres creció sólo 4%, pasando de 26.2 millones a 27.4 millones. Esto provocó que a pesar de que en 2015 había más mujeres que hombres con algún tipo de producto financiero, en 2021 esta tendencia se revirtió ya que ahora hay más hombres que mujeres con algún tipo de producto financiero y la diferencia fue sustancialmente mayor, casi 2 millones de personas.

Gráfica 2.1. Población con algún tipo de producto financiero formal (cuenta de ahorro, crédito, seguro o Afore), 2015-2021

Fuente: Elaboración propia con datos de la ENIF 2015, 2018 y 2021

En la Gráfica 2.2 se observa un incremento tanto de las mujeres como de los hombres que contaron con una cuenta de ahorro en el mercado formal. No obstante, las mujeres con cuenta de ahorro formal pasaron de 16.8 millones en 2015 a 18.9 millones en 2021, creciendo sólo 12%. Mientras que en el caso de los hombres, pasaron de 16.7 millones a 22.2 millones; es decir, un incremento de 33%. Esto generó que, a diferencia de 2015, en 2021 ya había más hombres que mujeres con una cuenta de ahorro y la brecha fue sustancialmente mayor: más de 3 millones de personas. Además, las mujeres no tuvieron una trayectoria creciente durante todo el periodo de estudio ya que, en 2018 contaron con 19.1 millones, mientras que en 2021 contaron con 18.9 millones.

Gráfica 2.2. Población con ahorro formal, por sexo, 2015-2021

Fuente: Elaboración propia con datos de la ENIF 2015, 2018 y 2021

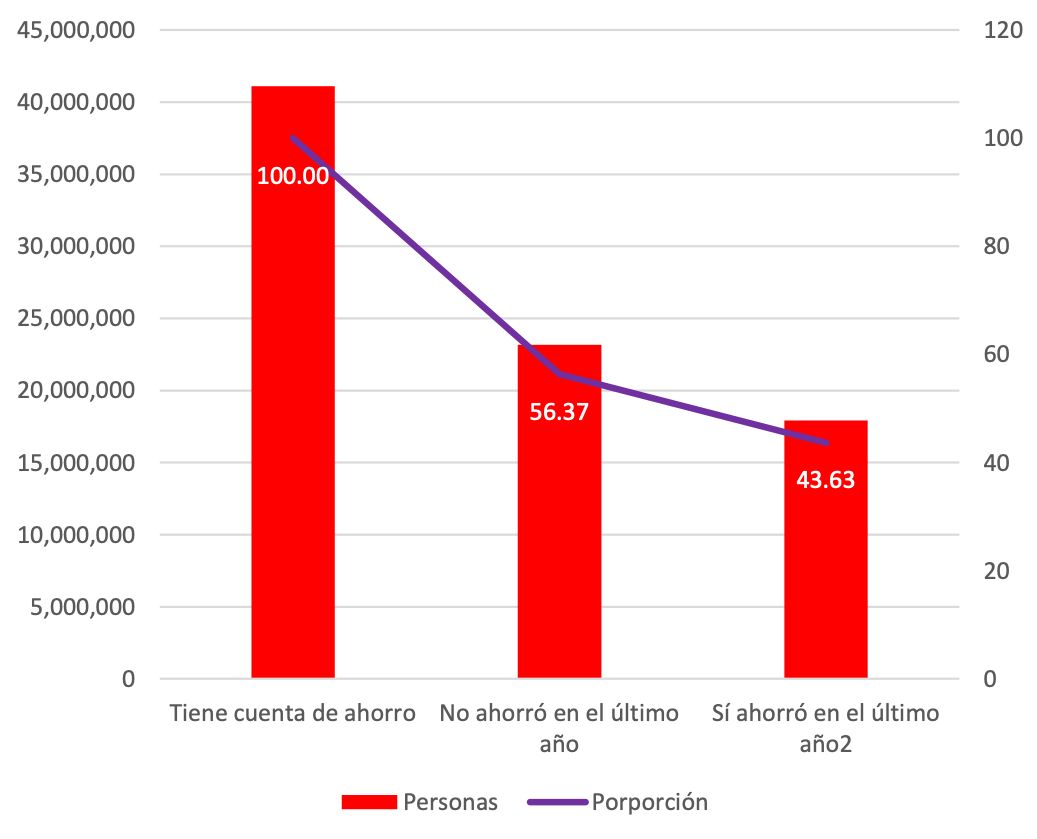

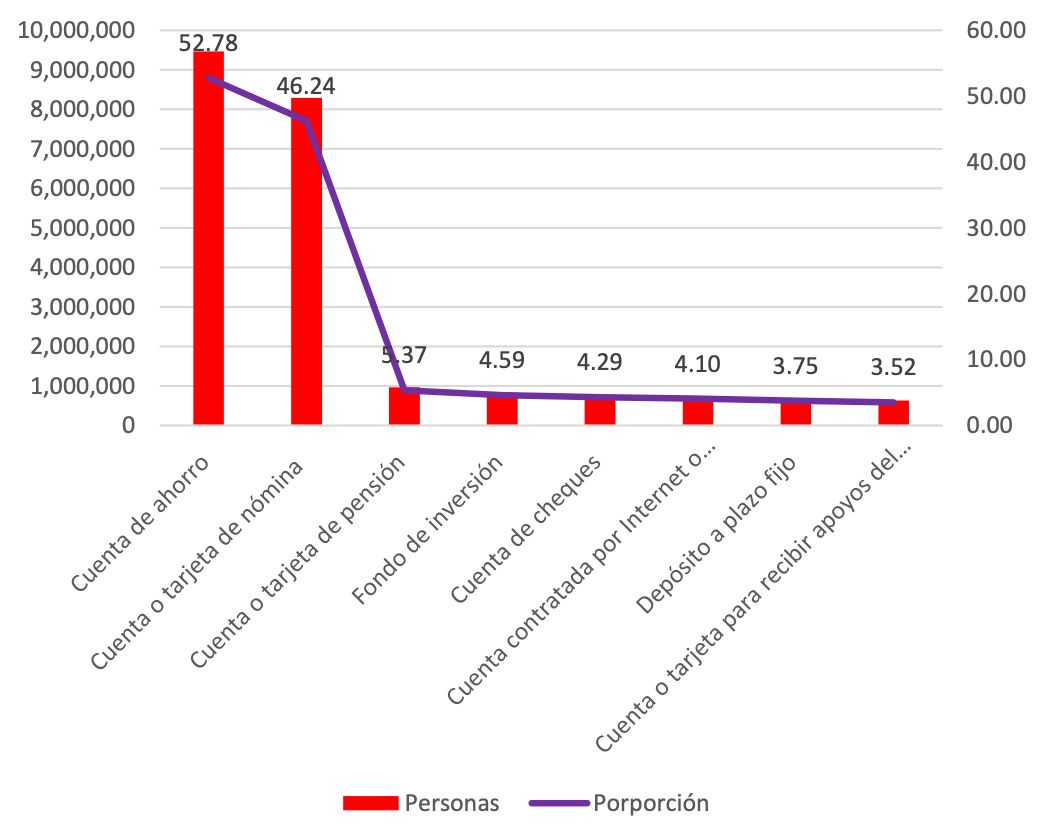

En cuanto a las personas que tienen algún instrumento de ahorro, en la Gráfica 2.3 se observa que, en 2021, 56% del total de esta población no ahorró (23’166,419 personas) y 44% sí tuvo al menos una actividad de ahorro en algún instrumento formal (17’932,366 personas). De las personas que sí ahorraron, los dos instrumentos más utilizados son la cuenta de ahorro (53%) y la cuenta o tarjeta de nómina (46%), el resto tiene porcentajes menores a cinco por ciento. Es decir, más de la mitad de las personas que ya tiene un instrumento de ahorro, no ahorraron; pero quienes sí ahorraron, lo hicieron, principalmente, a través de una cuenta de ahorro.

Gráfica 2.3. Población con ahorro formal, por tipo de instrumento financiero, 2021

Fuente: Elaboración propia con datos de la ENIF 2021

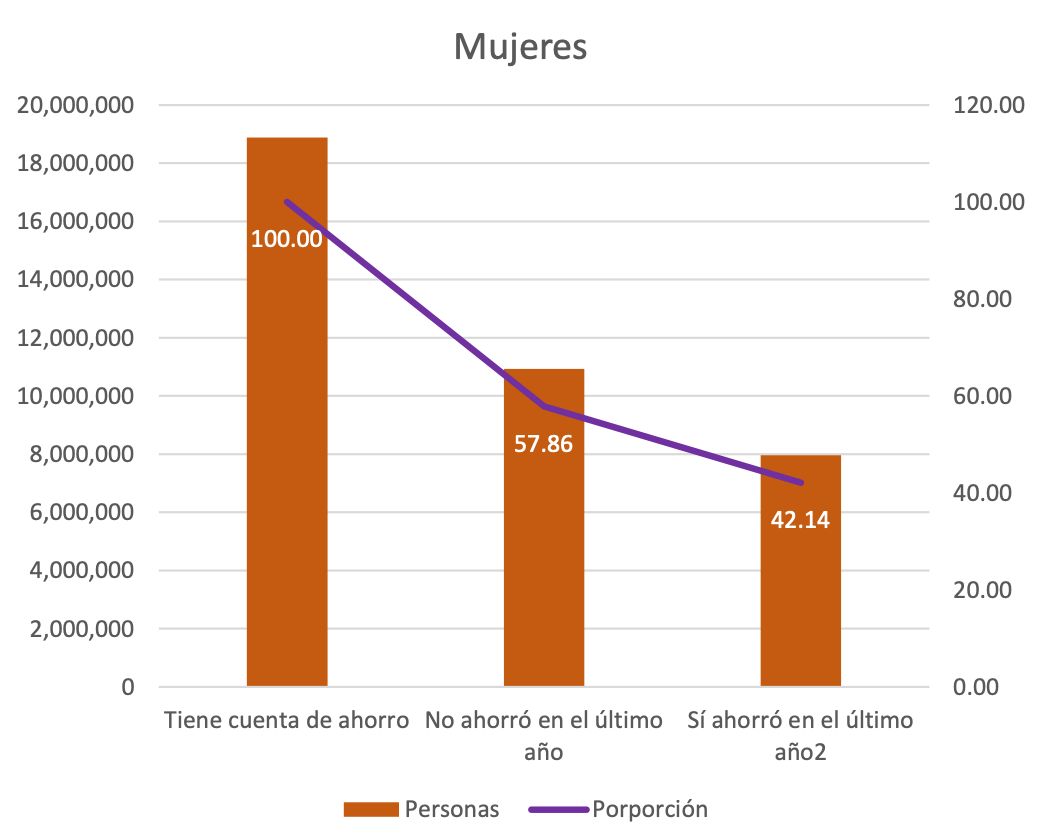

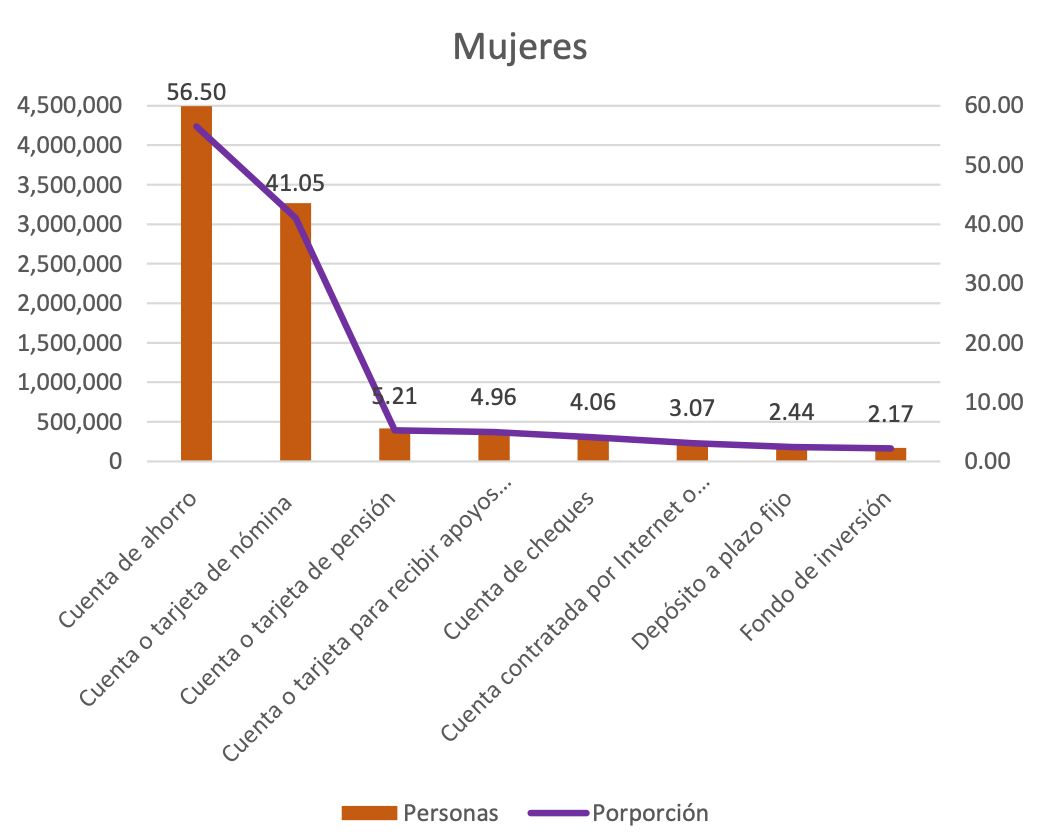

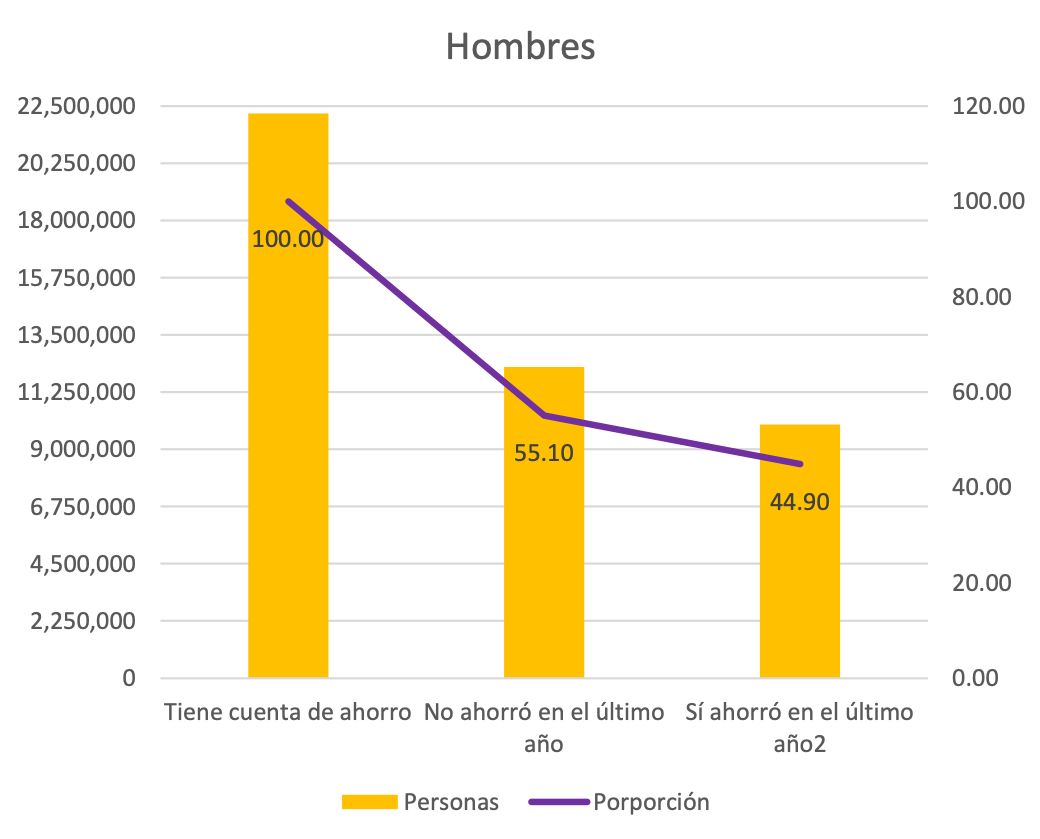

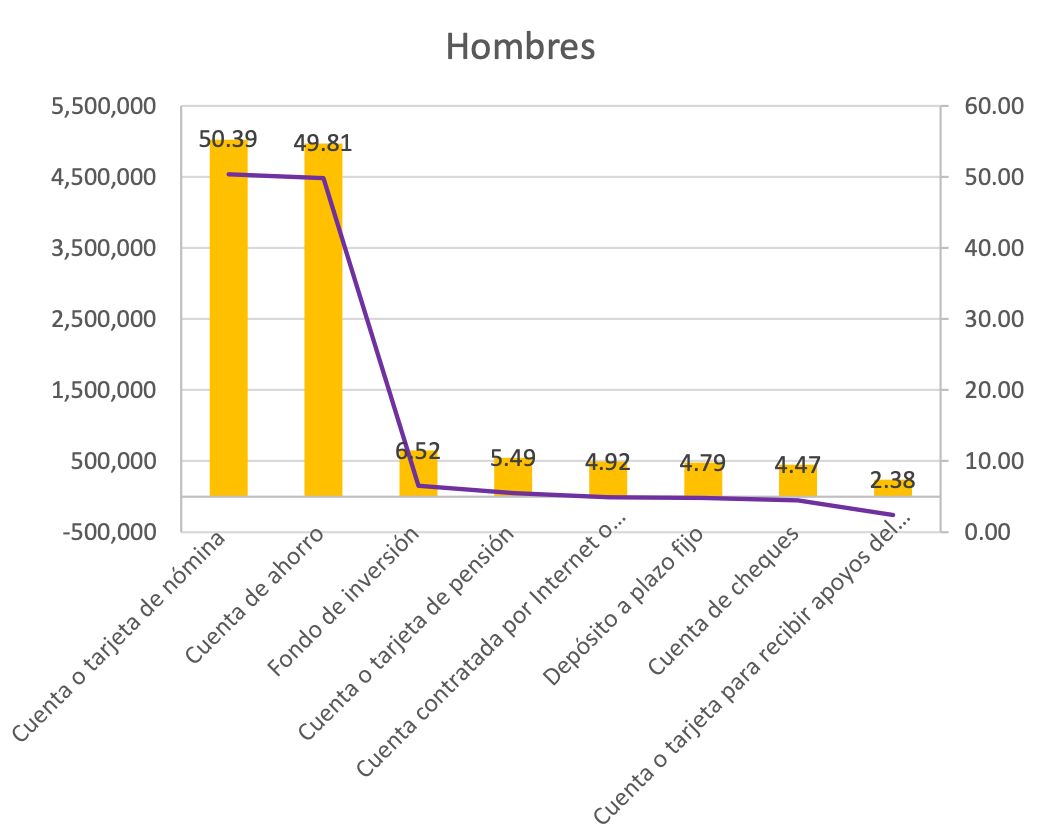

En la Grafica 2.4 se muestran los instrumentos de ahorro utilizados en 2021, diferenciando por el sexo de las personas. Claramente, se tiene un comportamiento diferenciado. Por un lado, la proporción de hombres (45%) que ahorró el año anterior es mayor a la de las mujeres (42%). Por el otro, la diferencia más importante se encuentra en los instrumentos financieros utilizados para su ahorro. Los hombres utilizan por igual la cuenta o tarjeta de nómina (50%) y la cuenta de ahorro (50%); mientras que las mujeres utilizan mayormente la cuenta de ahorro (57%) y en menor medida la cuenta o tarjeta de nómina (41%). Esta diferencia de uso por parte de las mujeres es un reflejo de la participación de ellas en los mercados laborales en México. Al tener menor participación en el mercado formal, un menor porcentaje de ellas tiene cuenta o tarjeta de nómina, lo que encarece sus opciones para ahorrar.

Gráfica 2.4. Población con ahorro formal, por tipo de instrumento financiero, por sexo: 2021

Fuente: Elaboración propia con datos de la ENIF 2021

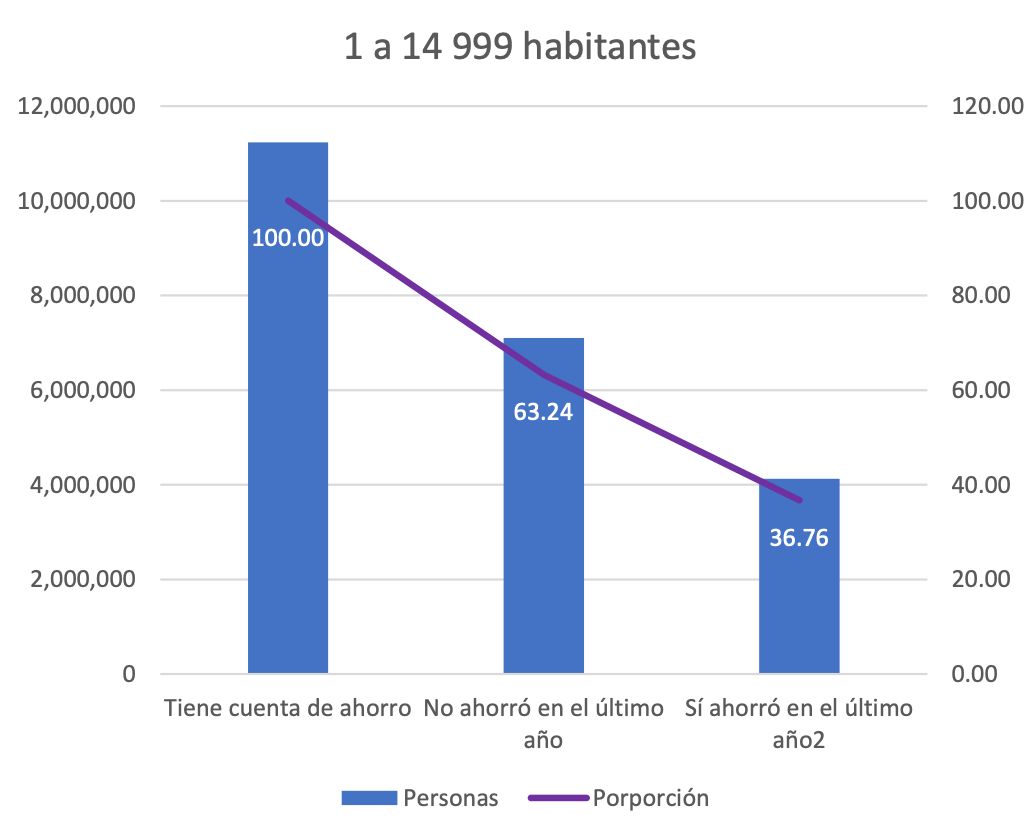

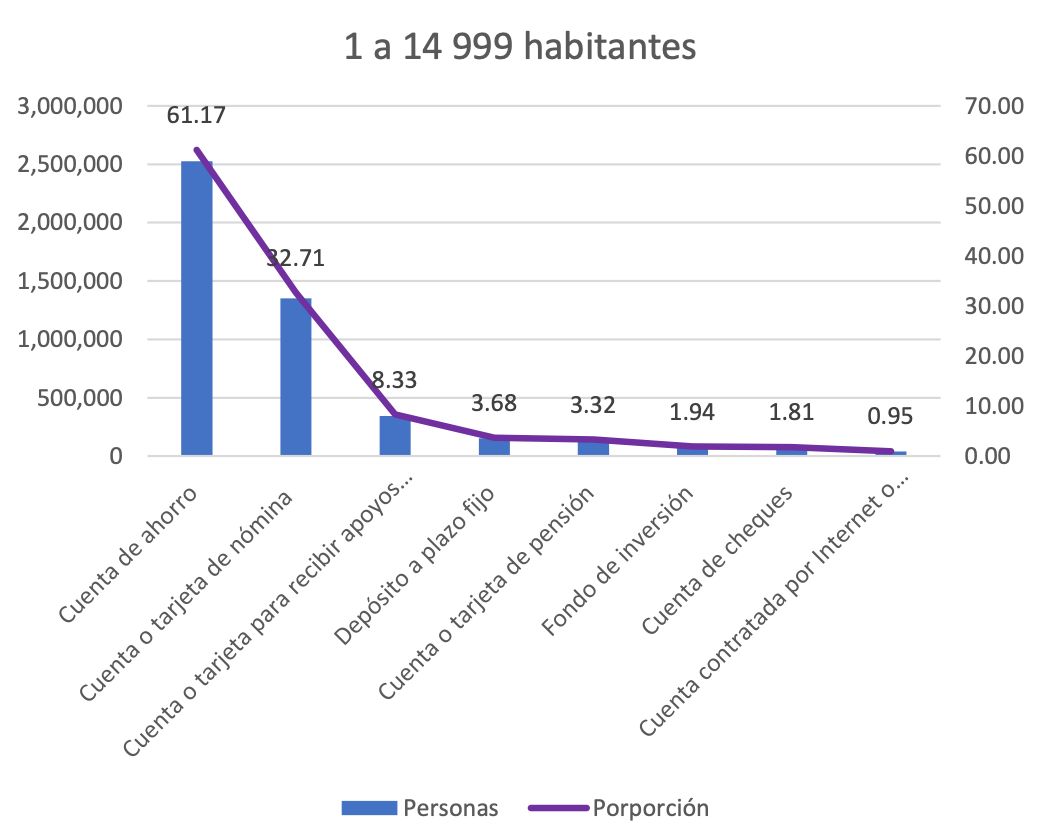

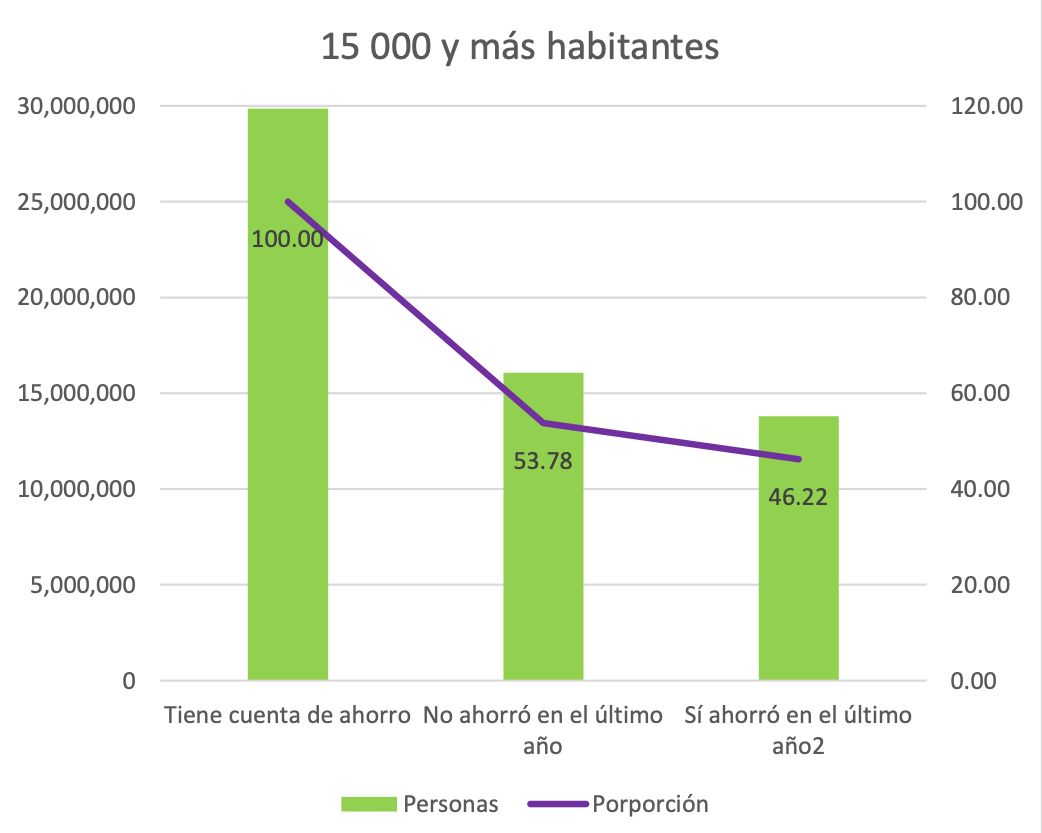

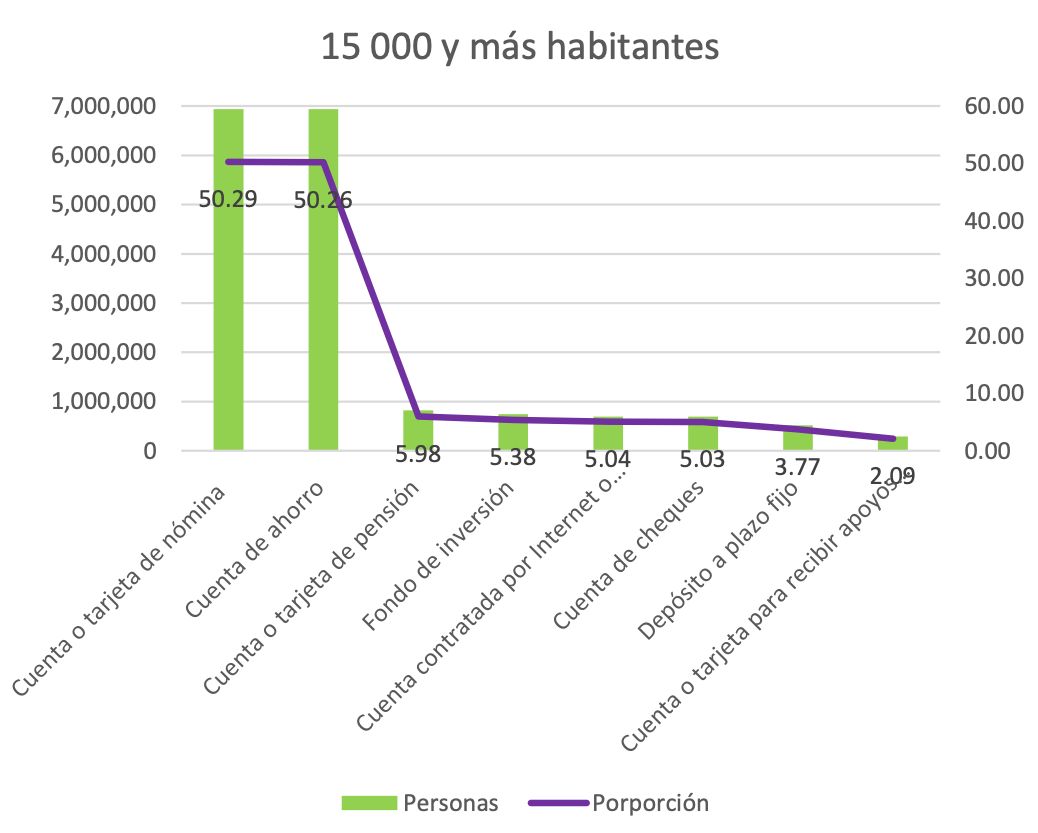

En la Gráfica 2.5 se muestran los instrumentos de ahorro utilizados en 2021, diferenciando por tamaño de la localidad. Al igual que con el sexo de las personas, en esta clasificación existen diferencias importantes. Primero, sólo 37% de las personas que viven en las localidades de 1 a 14,999 habitantes ahorraron durante el último año, mientras que 46% lo hicieron en las localidades de más de 15,000 habitantes. Segundo, sólo una de cada 3 personas en localidades de menos de 15,000 habitantes utiliza una cuenta o tarjeta de nómina para ahorrar, comparada con 50% de las personas en localidades de más de 15,000 habitantes. Nuevamente, esto refleja la mayor importancia de los mercados laborales informales en localidades pequeñas, lo que dificulta las posibilidades de ahorro formal por parte de sus habitantes.

Gráfica 2.5. Población con ahorro formal, por tipo de instrumento financiero, por tamaño de localidad: 2021

Fuente: Elaboración propia con datos de la ENIF 2021

2.2. Ahorro informal

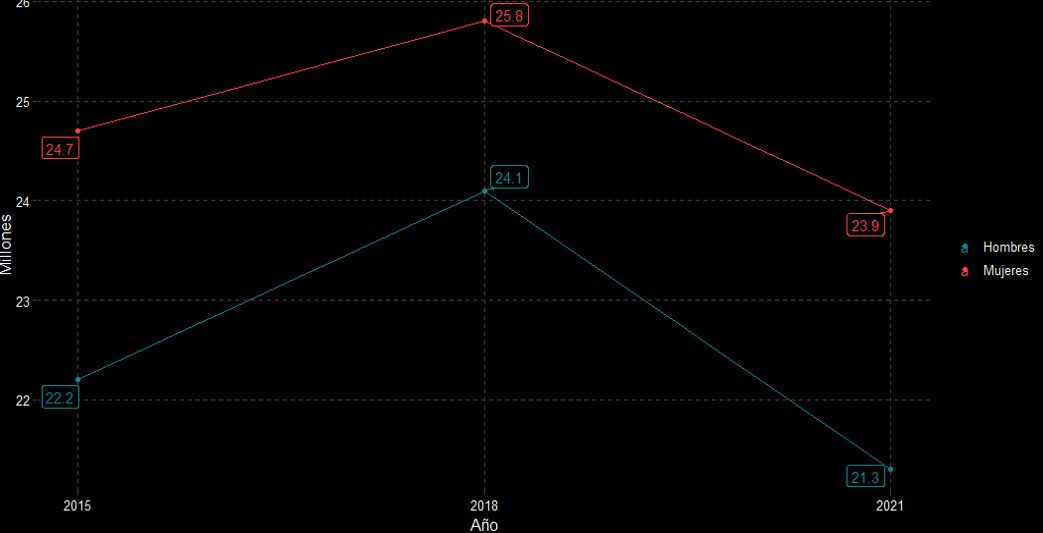

En la Gráfica 2.6 se observa el número de mujeres y de hombres que ahorraron informalmente. El primer punto para resaltar es la caída tan pronunciada de 2018 a 2021 tanto para hombres como para mujeres; y, el segundo punto a resaltar es que hay una diferencia significativamente mayor de mujeres con ahorro informal que hombres, durante cada uno de los años del periodo de estudio. En específico, en 2015 había 22.2 millones de hombres con ahorro informal, mientras que había 24.7 millones de mujeres. Y en 2021, había 21.3 millones de hombres, mientras que había 23.9 millones de mujeres.

Gráfica 2.6. Población con ahorro informal, por sexo, 2015-2021

Fuente: Elaboración propia con datos de la ENIF 2015, 2018 y 2021

Gráfica 2.7. Canales informales de ahorro, 2018-2021

Fuente: Elaboración propia con datos de la ENIF 2018 y 2021

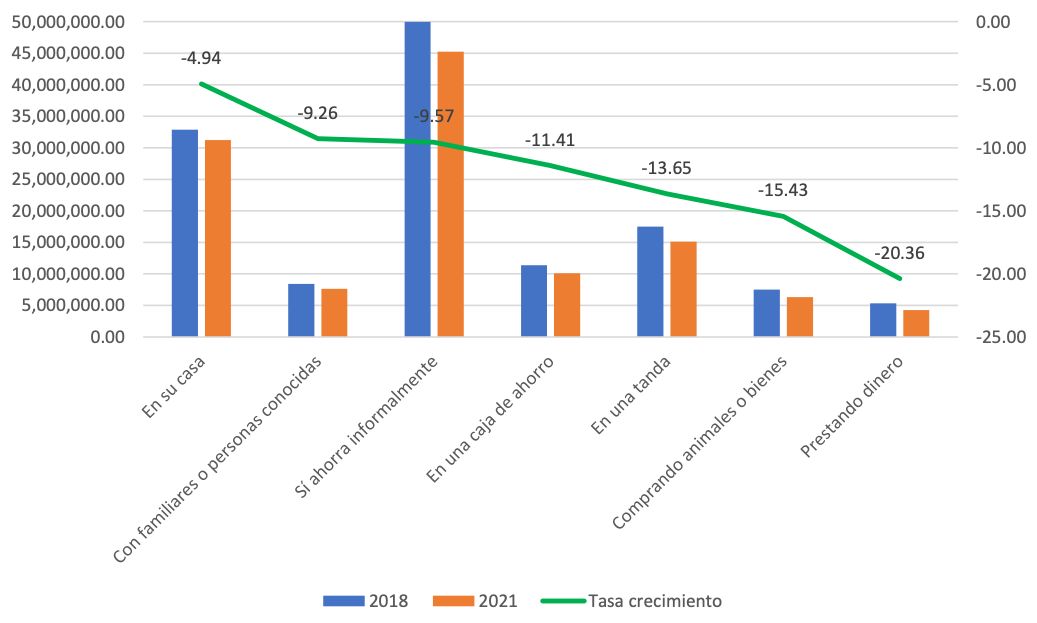

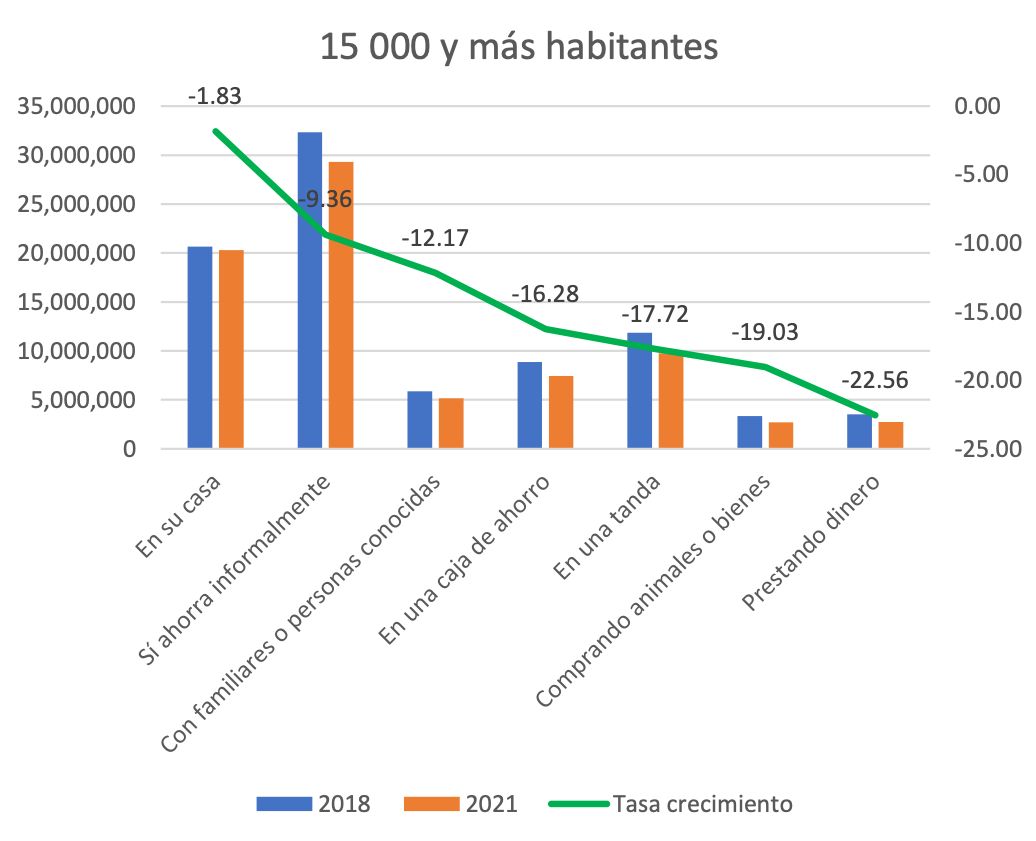

En la Gráfica 2.7 se muestra el lugar donde ahorran las personas que utilizan canales informales para este propósito. En ambos años, la mayoría de ellos lo hace en sus casas, lo cual tiene un impacto negativo en su bienestar ya que pierden los rendimientos que esos recursos podrían obtener al ahorrarlos en algún instrumento financiero del mercado formal. Las siguientes dos opciones más utilizadas son las tandas y la caja de ahorro. Nuevamente, en una de ellas, las tandas, pierden rendimientos potenciales.

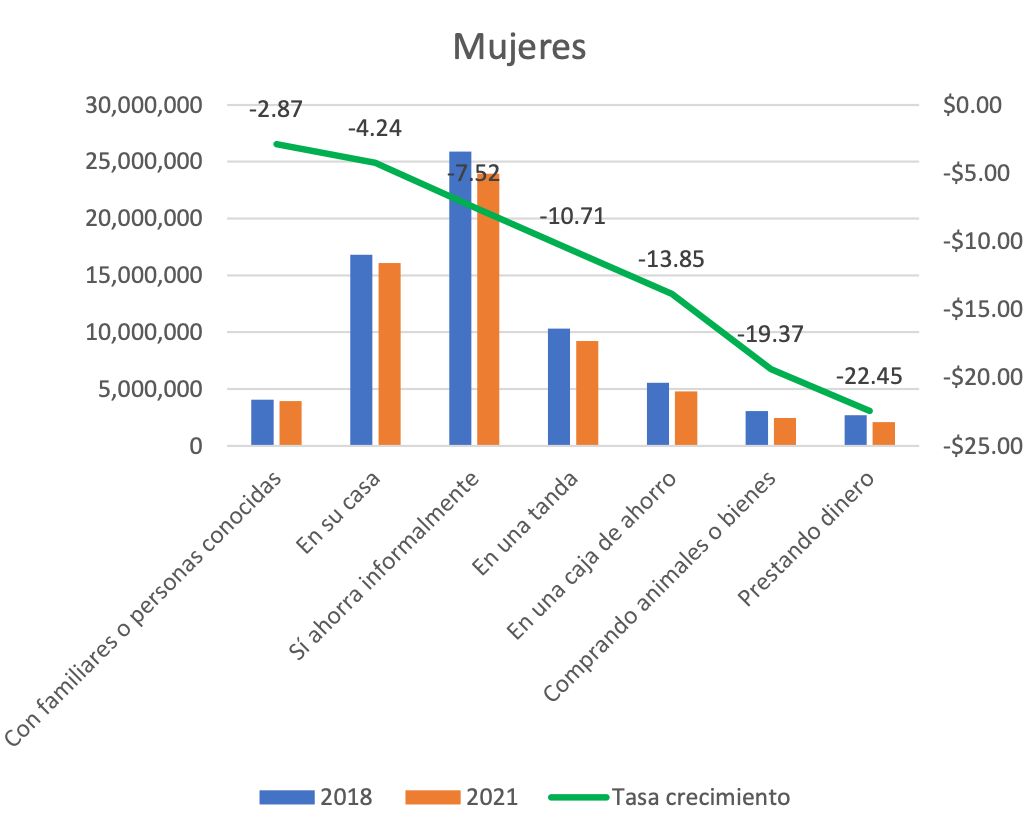

En la Gráfica 2.8 se muestra la información de los canales informales de ahorro, diferenciando por el sexo de las personas. La mayor diferencia por género se da en el uso de tandas; hay más mujeres (9’212,893) que hombres (5’895,455) utilizando esta opción para ahorrar. Para ambos sexos, la opción más preferida es ahorrar en casa. Finalmente, los hombres redujeron en mayor proporción (12%) su participación en el mercado informal, comparado con las mujeres (8%).

Gráfica 2.8. Canales informales de ahorro, por sexo, 2018-2021

Fuente: Elaboración propia con datos de la ENIF 2018 y 2021

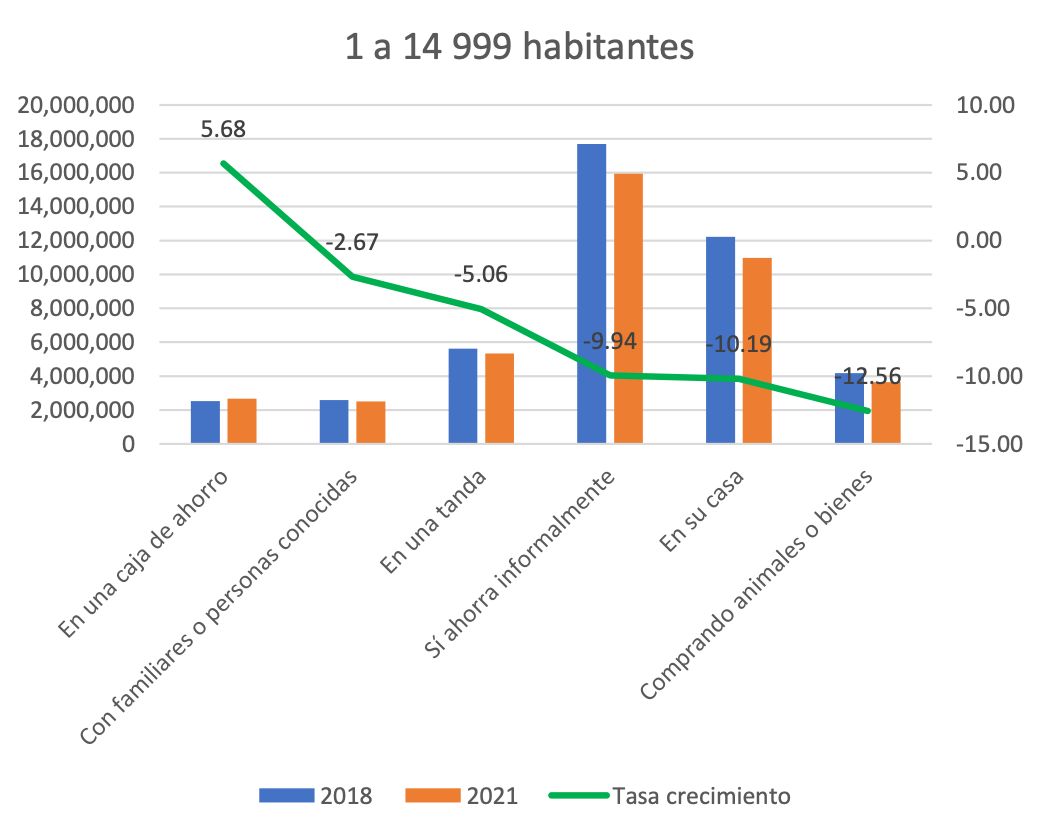

En la Gráfica 2.9 se muestra la información de los canales informales de ahorro, diferenciando por tamaño de la localidad. En este caso, existen dos diferencias muy marcadas. Por un lado, sólo 17% de las personas (2’667,510) de localidades pequeñas utiliza un caja de ahorro, mientras que 25% de las personas (7’426,115) de ciudades de más de 15 mil habitantes utiliza este instrumento para ahorrar. Por el otro, la opción de ahorrar comprando bienes o animales es utilizado por 23% de la población (3’649,145 personas) de localidades pequeñas, pero sólo por 9% de las personas (2’692,061) que viven en localidades de más de 15 mil habitantes. Estos dos datos nos muestran de manera importante la oferta de canales de ahorro. En las localidades pequeñas se tienen menos opciones en cajas de ahorro por lo que recurren en mayor medida a la compra de bienes y animales.

Gráfica 2.8. Canales informales de ahorro, por sexo, 2018-2021

Fuente: Elaboración propia con datos de la ENIF 2018 y 2021

2.3. Ahorro para el retiro

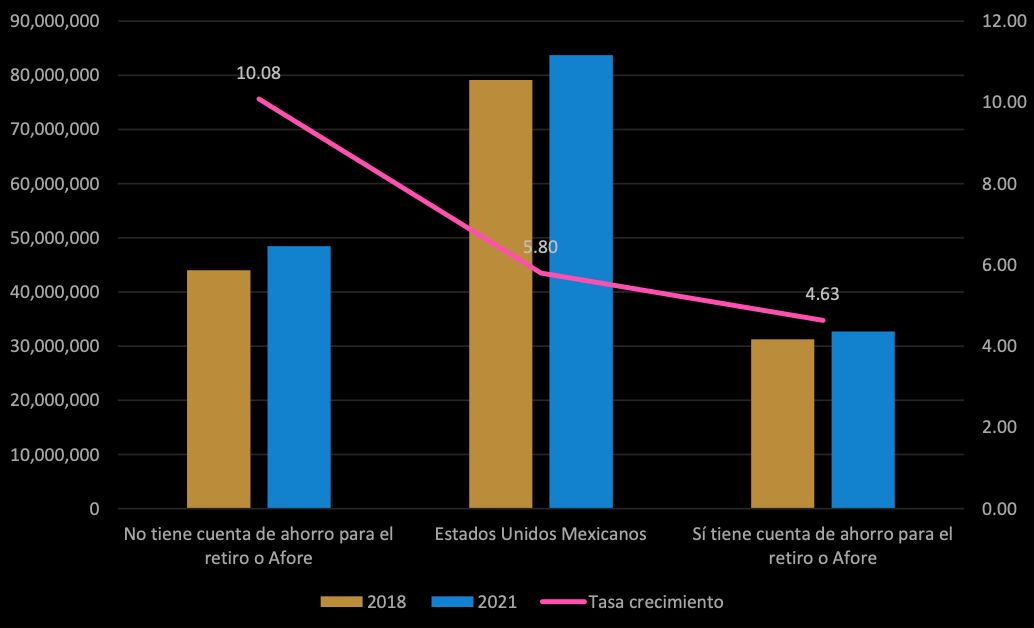

En la Gráfica 2.10 tenemos el total de la población que tiene una cuenta de ahorro para el retiro o Afore. Se observa que la tasa de crecimiento de las personas que no tienen Afore (10%) fue mayor que la tasa de crecimiento de la población (6%) y que la tasa a la que creció la población que sí tiene (5%). Esto indica que cada vez hay más personas que no tienen algún esquema de ahorro para financiar su consumo en la edad adulta.

Gráfica 2.10. Población que tienen una cuenta para el retiro o AFORE, 2018-2021

Fuente: Elaboración propia con datos de la ENIF 2015, 2018 y 2021

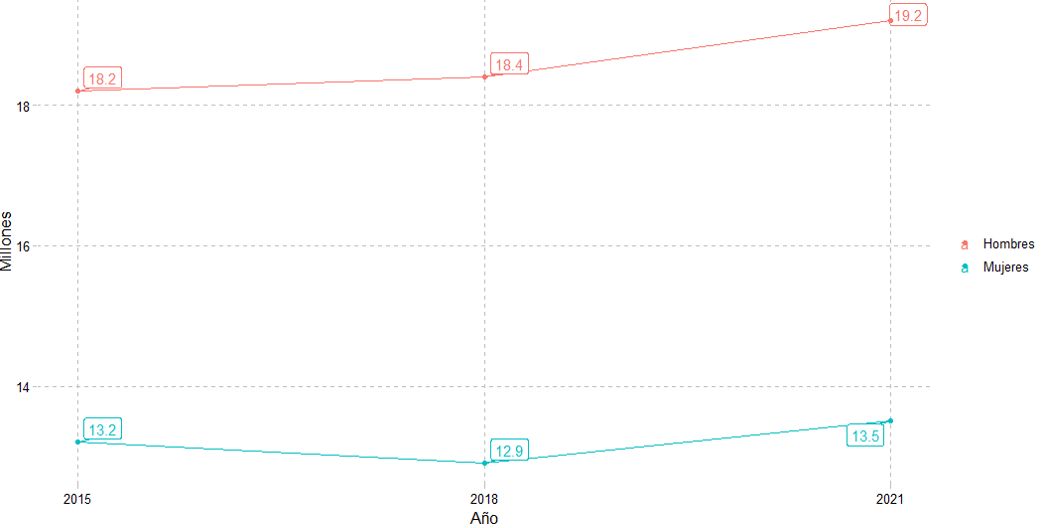

En la Gráfica 2.11 se observa que el número de mujeres que cuentan con una Afore en 2021 es prácticamente el mismo que en 2015, creciendo sólo 2%; en cambio, el número de hombres con Afore se incrementó 5%.

Gráfica 2.11. Personas que tienen una cuenta para el retiro o Afore, por sexo, 2015-2021

Fuente: Elaboración propia con datos de la ENIF 2015, 2018 y 2021

En esta misma línea, la Gráfica 2.12 muestra que nuevamente las mujeres se encuentran en una peor condición que los hombres ya que la tasa de crecimiento de las mujeres sin Afore fue de 7% comparada con 6% para los hombres.

Gráfica 2.12. Población que tienen una cuenta para el retiro o AFORE, por sexo, 2018-2021

Fuente: Elaboración propia con datos de la ENIF 2018 y 2021

Gráfica 2.13. Aportaciones a Afore, 2018-2021

Fuente: Elaboración propia con datos de la ENIF 2015, 2018 y 2021

En la Gráfica 2.13, tenemos la información sobre las aportaciones voluntarias a la Afore. El grueso de la población se encuentra en dos categorías, las cuales implican que no se realizan aportaciones: (i) no realiza aportaciones voluntarias; y, (ii) no le queda dinero para ahorrar. Ambas tuvieron un crecimiento importante de 2018 a 2021. Además, la cantidad de personas que si realiza aportaciones es muy pequeña comparada con el total de la población, aunque su tasa de crecimiento es importante.

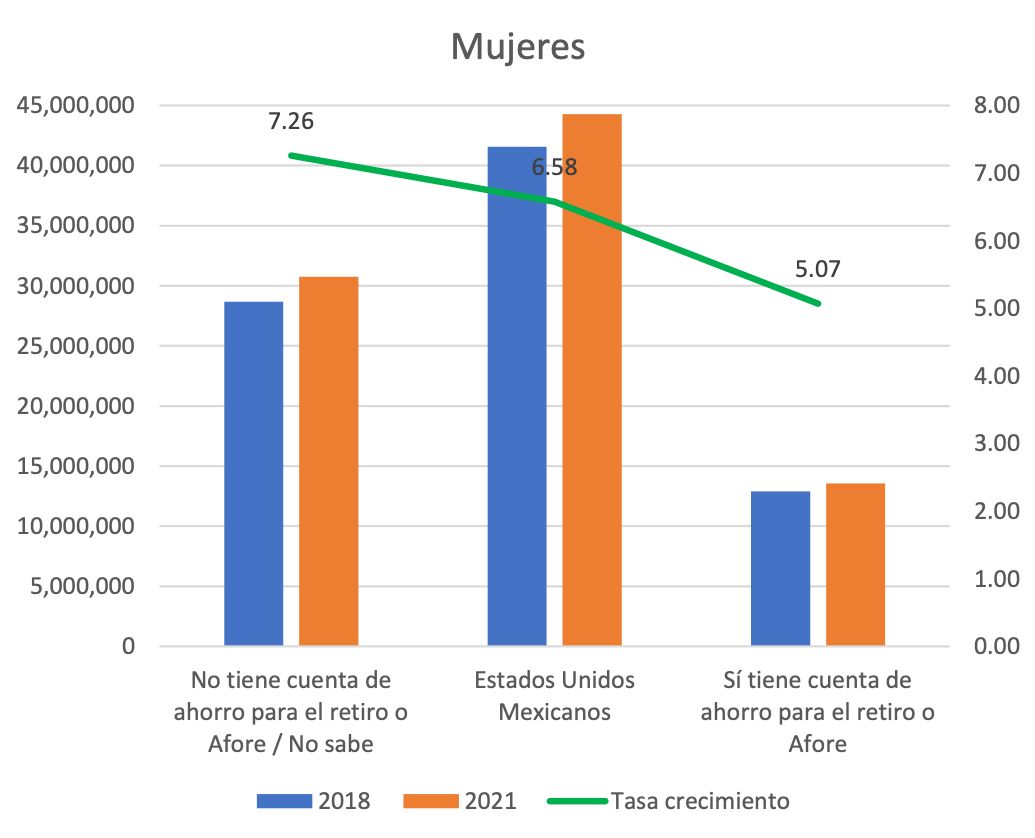

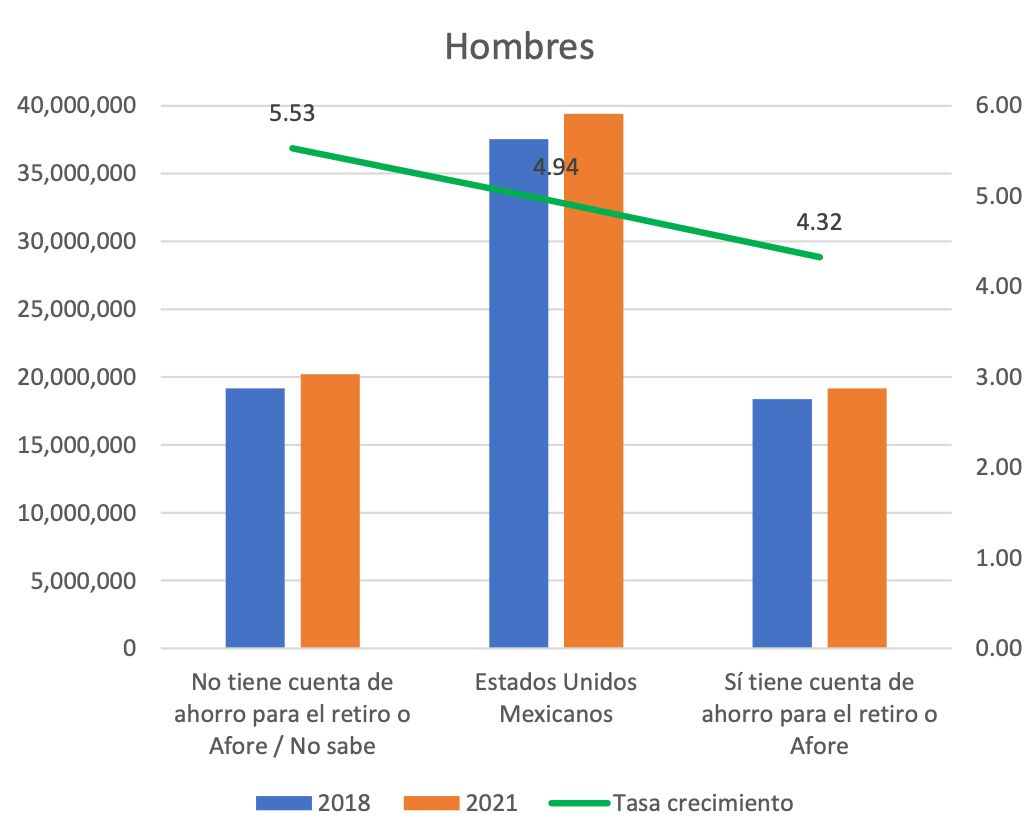

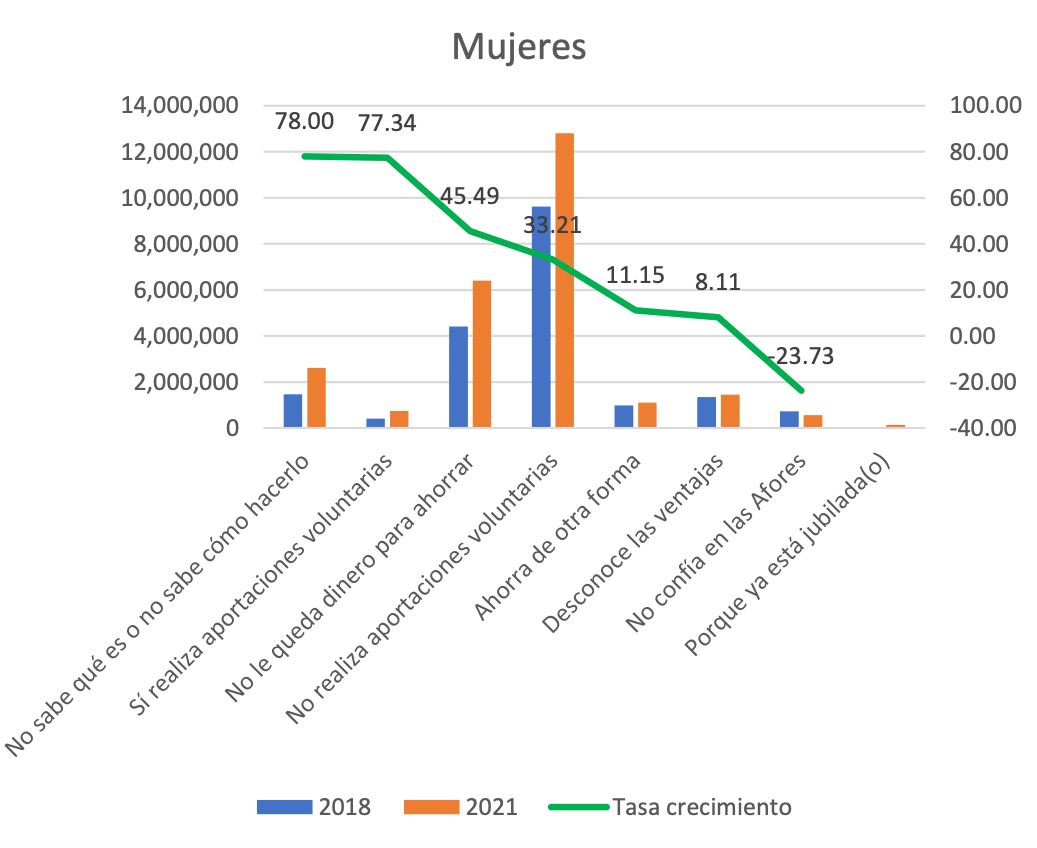

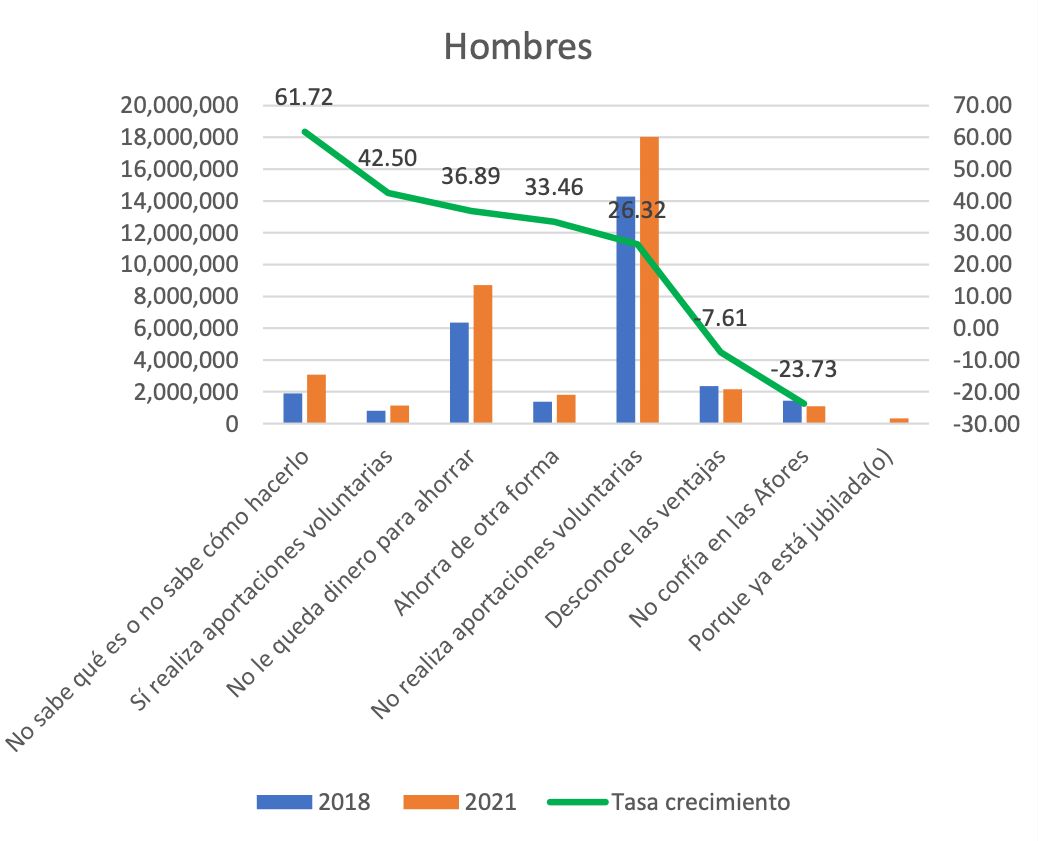

Si diferenciamos por género, la Gráfica 2.14 muestra que el número de mujeres a quienes no les queda dinero para ahorrar creció 45% mientras que el de hombres en 37%.

Grafica 2.14. Aportaciones a Afore, por sexo, 2018-2021

Fuente: Elaboración propia con datos de la ENIF 2018 y 2021

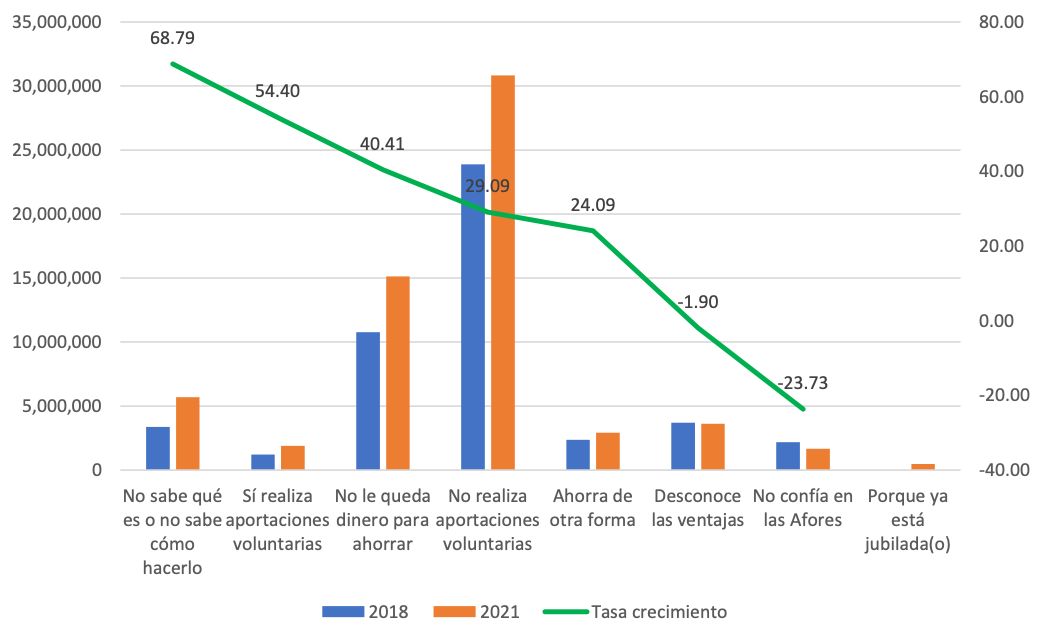

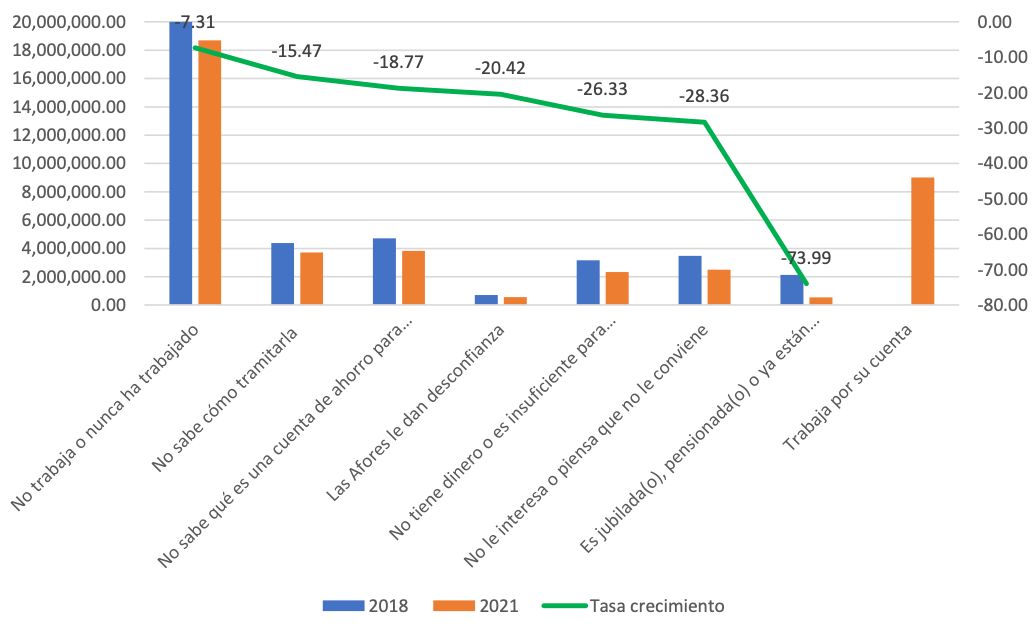

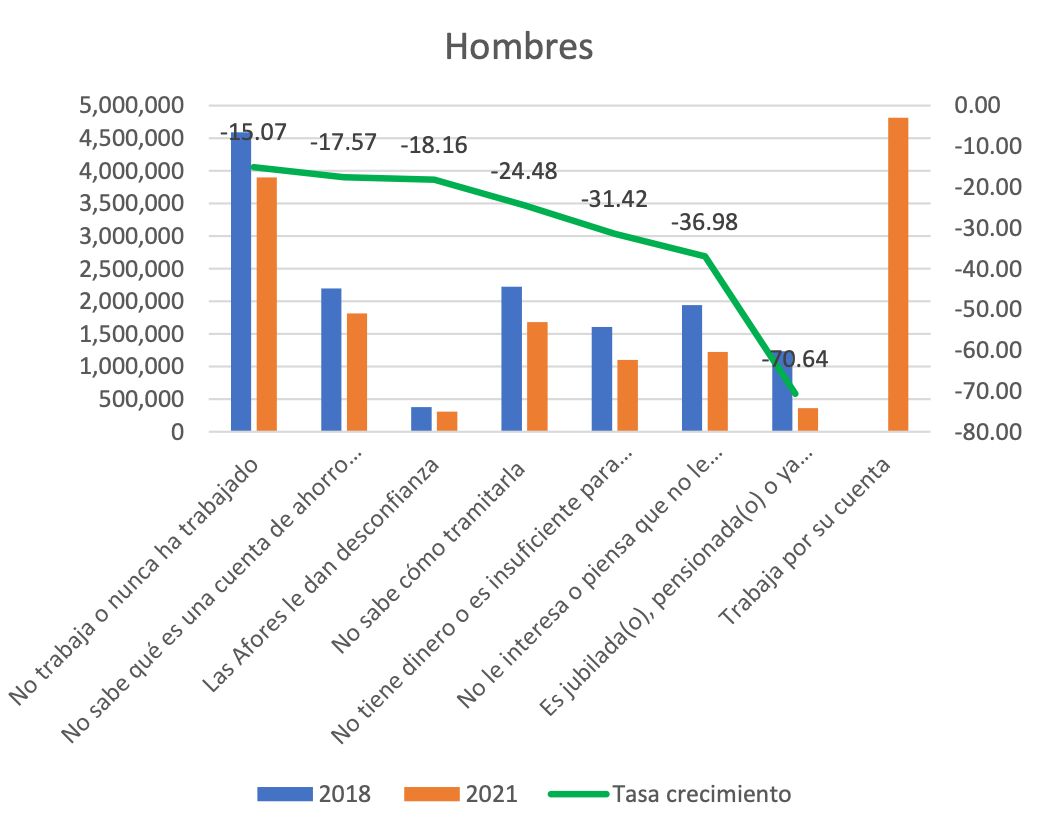

Finalmente, en la Gráfica 2.15 se muestran los motivos por los cuales la población no cuenta con Afore. Los hallazgos son interesantes. Primero, todos los argumentos tuvieron una tasa de crecimiento negativa. Segundo, para 2021 el grueso de la población se encuentra en dos categorías: (i) no trabaja; o, (ii) trabaja por su cuenta. Por lo tanto, al no ser parte del mercado formal de trabajo, no está en posibilidad de tener una cuenta de ahorro para el retiro.

Gráfica 2.15. Motivo para no tener Afore, 2018-2021

Fuente: Elaboración propia con datos de la ENIF 2018 y 2021

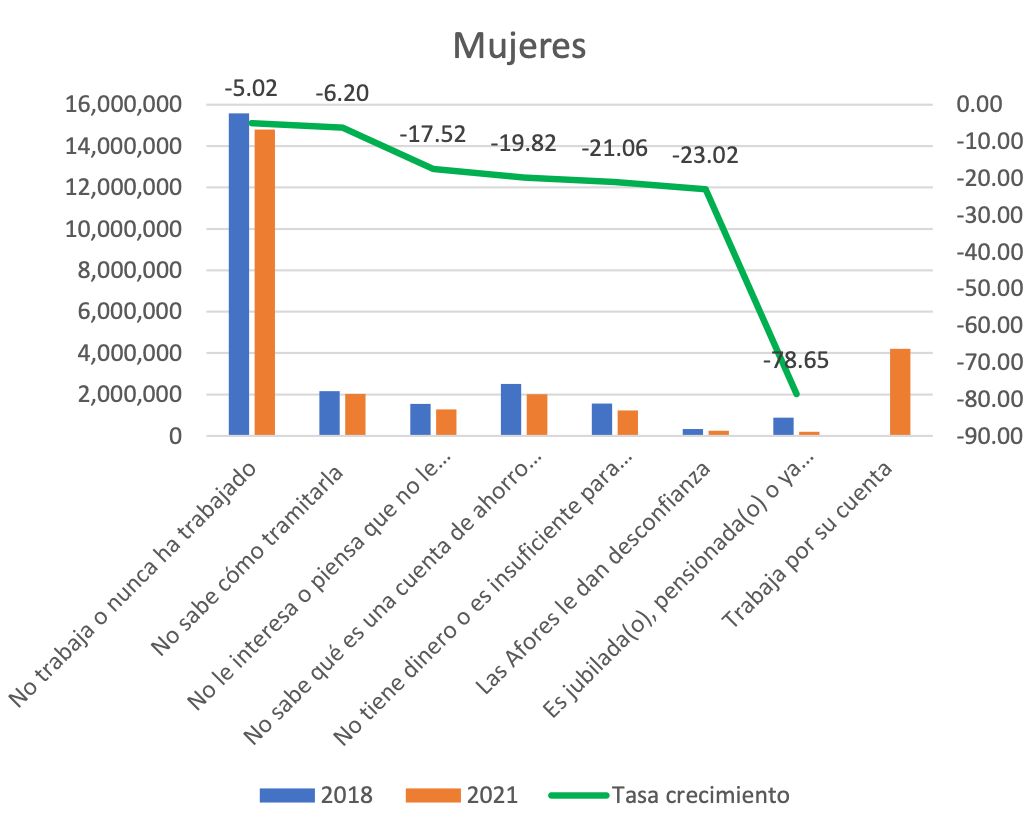

En la Grafica 2.16 se muestra la información que proporcionan las personas para explicar por qué no tienen Afore, diferenciado por su sexo. Lo primero que surge es la diferencia en el argumento más importante, el número de personas que reportan no trabajar en el año anterior o que nunca lo han hecho. Por cada hombre que está en esta condición, se tienen tres mujeres.

Segundo, hay más hombres (4’816,015) que mujeres (4’197,593) que trabajan por su cuenta. Tercero, en el resto de los argumentos, la cantidad de hombres es similar al de las mujeres. Por último, la mayor diferencia se da en los porcentajes de cambio. En todas las categorías son más grandes para las mujeres que para los hombres.

Gráfica 2.16. Motivo por el cual no tienen Afore, por sexo, 2018-2021

Fuente: Elaboración propia con datos de la ENIF 2018 y 2021

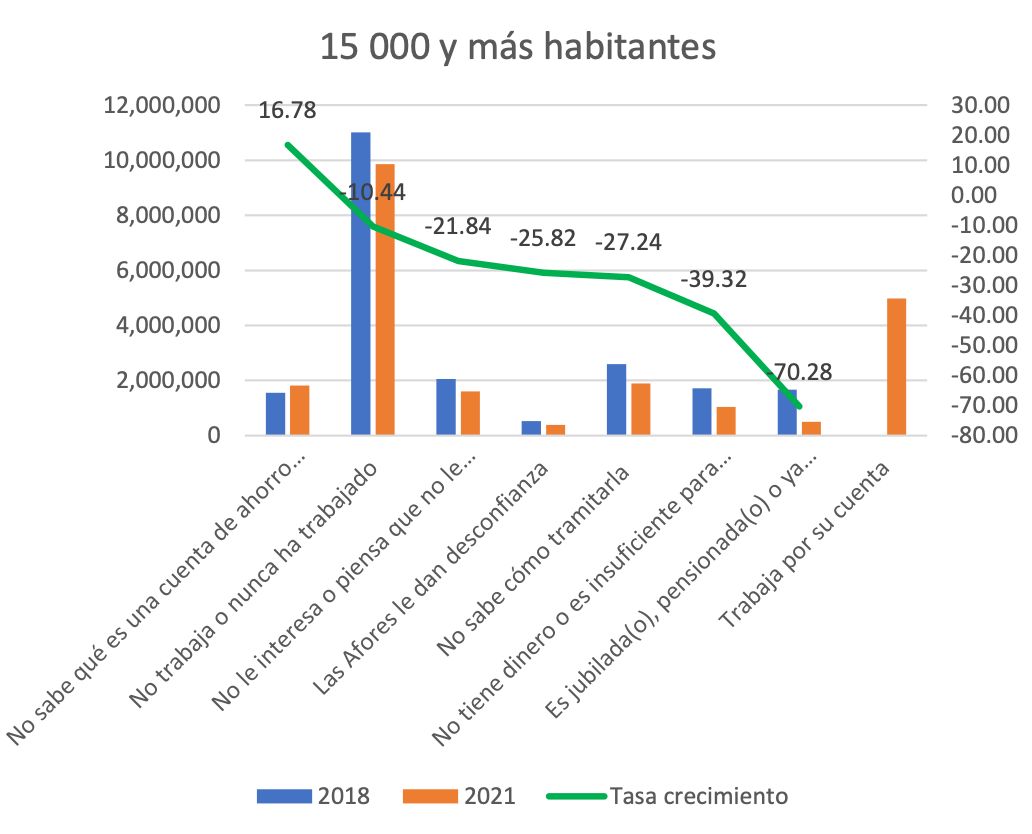

En la Gráfica 2.17 tenemos la información por localidad. Se observa una gran diferencia en las tasas de cambio entre 2018 y 2021. Todas son mayores en las localidades de más de 15 mil habitantes comparadas con las que se presentan en las localidades más pequeñas. Por otra parte, hay más personas cuyo argumento es no haber trabajado en el año anterior en las localidades de menos de 15,000 habitantes que en las localidades más grandes.

Grafica 2.17. Motivos para no aportar a Afore, por tamaño de localidad, 2018-2021

Fuente: Elaboración propia con datos de la ENIF 2018 y 2021

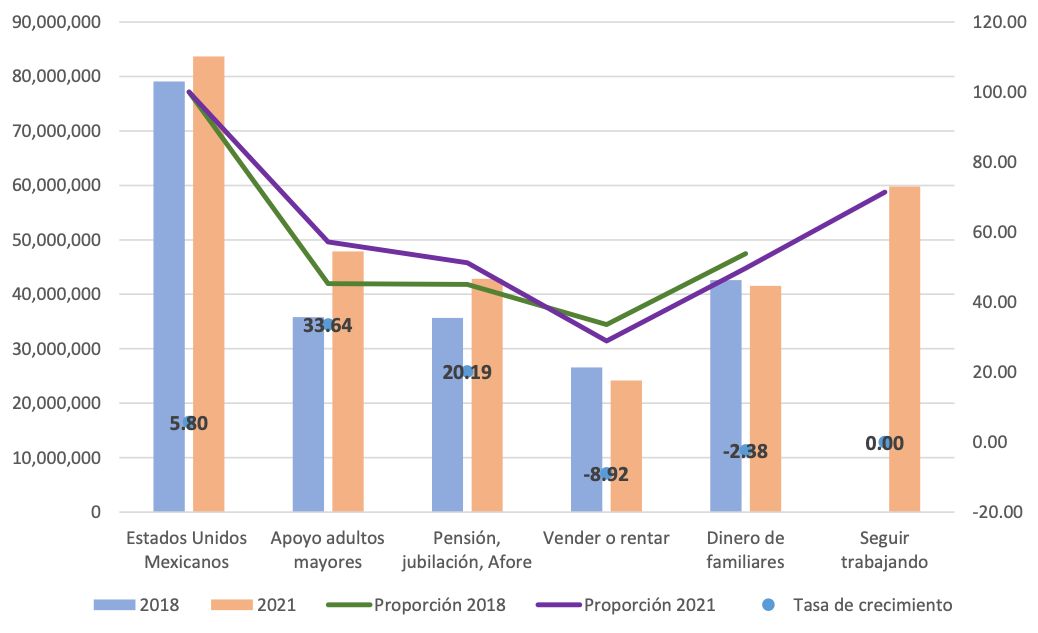

Finalmente, a estas personas que no tienen Afore se les pregunta cómo piensan financiar su consumo en la edad adulta. Las respuestas se muestran en la Gráfica 2.18. Las barras muestran la cantidad de personas, las líneas la proporción de personas que ese año declaró esa fuente de financiamiento. El valor que se muestra es la tasa de crecimiento entre 2018 y 2021. La opción que tiene más personas en 2021 es la de seguir trabajando; es decir, casi 60 millones de personas, que representa más de 70% de la población, tiene cómo opción de financiamiento para su vejez el seguir trabajando al llegar a esa edad.

Por otra parte, la opción que más creció en este periodo es la de financiarse con el apoyo a adultos mayores. Esta opción en particular parece mostrar que este apoyo está generando un desincentivo a ahorrar pues las personas ya cuentan con ese ingreso que recibirán en el futuro, por lo que pueden incrementar su gasto presente. Otro concepto que aparece con más de 40% se refiere a las personas que esperan recibir recursos de familiares (cónyuge, hijos, etc.) para cubrir sus necesidades durante la edad adulta.

Gráfica 2.18. Cómo financiar la vejez, 2018-2021

Fuente: Elaboración propia con datos de la ENIF 2018 y 2021

CAPÍTULO TRES

DESIGUALDAD DE GÉNERO EN MONTO Y DESTINO DEL AHORRO

Para cada nivel de ahorro, hay más personas ahorrando en el mercado informal que en el formal..

Para montos de más de un mes de sus ingresos, proporcionalmente hay más personas en el mercado formal que en el informal.

Para montos menores a un mes, proporcionalmente hay más personas en el mercado informal que en el formal.

El destino principal de los ahorros es para cubrir necesidades de alimentación, pago de servicios y gastos personales.

Las mujeres destinan con mayor frecuencia que los hombres sus ahorros a financiar comida, pago de servicios y gastos personales.

Los hombres utilizan con mayor frecuencia sus ahorros con fines de inversión que las mujeres

En este capítulo se presenta una comparación de los montos y los destinos de los ahorros de las personas, diferenciando por sexo y por tamaño de localidad de residencia de los encuestados.

3.1. Montos de los ahorros

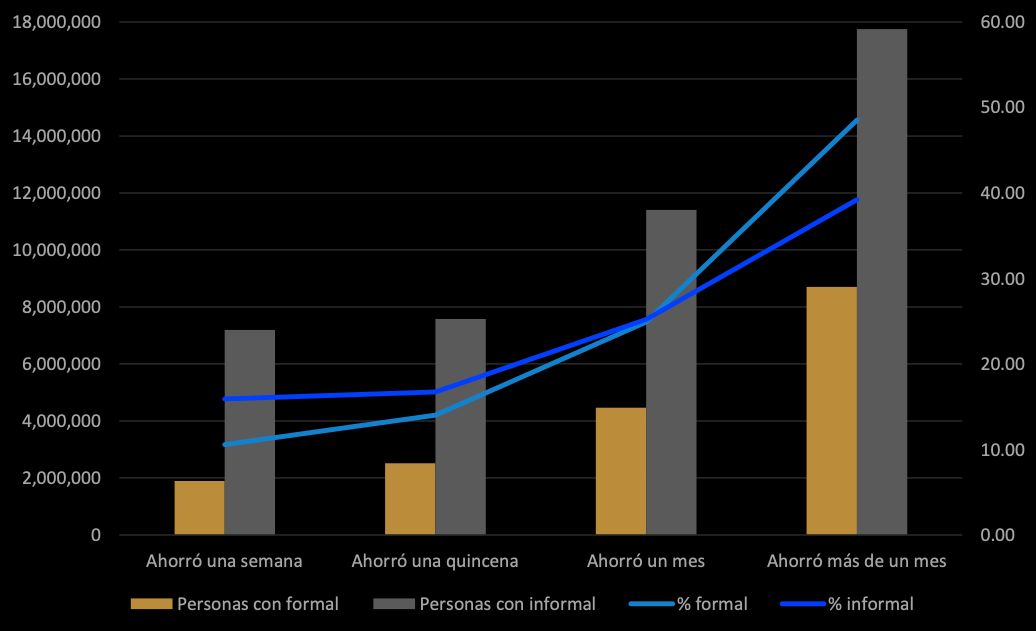

La información respecto a los montos que ahorran las personas en el mercado formal y en el mercado informal se muestran en la Gráfica 3.1. Las barras muestran el número de personas y las línea la proporción que representa al interior de cada grupo.

Gráfica 3.1. Monto de ahorro, por tipo de mercado, 2021

Fuente: Elaboración propia con datos de la ENIF 2021

Lo primero que resalta es que en cada una de las categorías hay más personas ahorrando en el mercado informal que en el formal. Segundo, el porcentaje de personas que reportan ahorrar un mes de sus ingresos es el mismo en ambos mercados, formal e informal. Tercero para montos de más de un mes de sus ingresos, proporcionalmente hay más personas en el mercado formal que en el informal. Por el contrario, para montos menores a un mes, proporcionalmente, hay más personas en el mercado informal que en el formal.

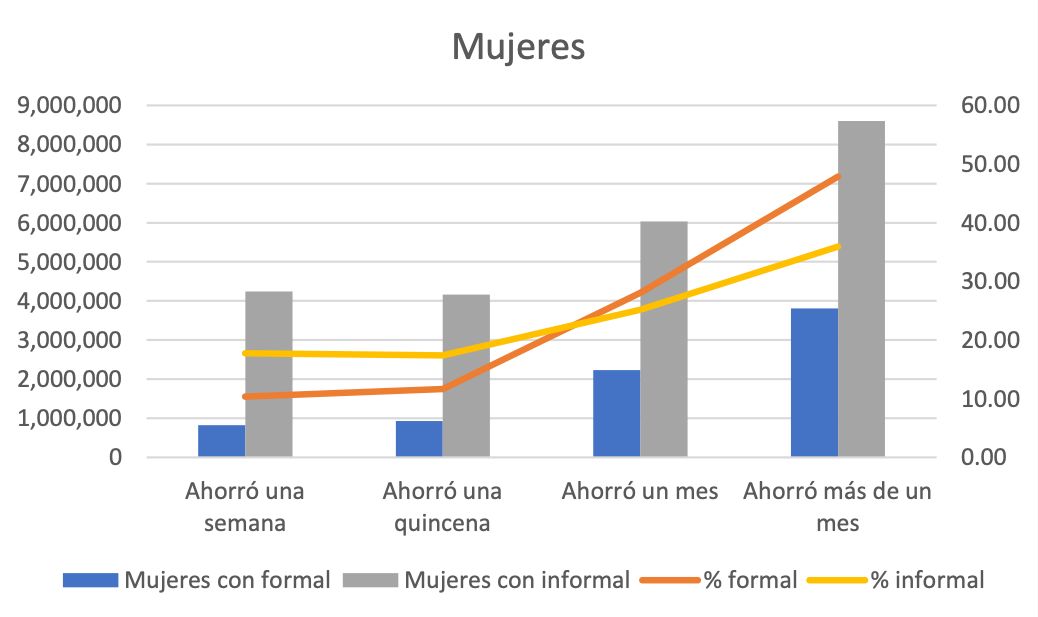

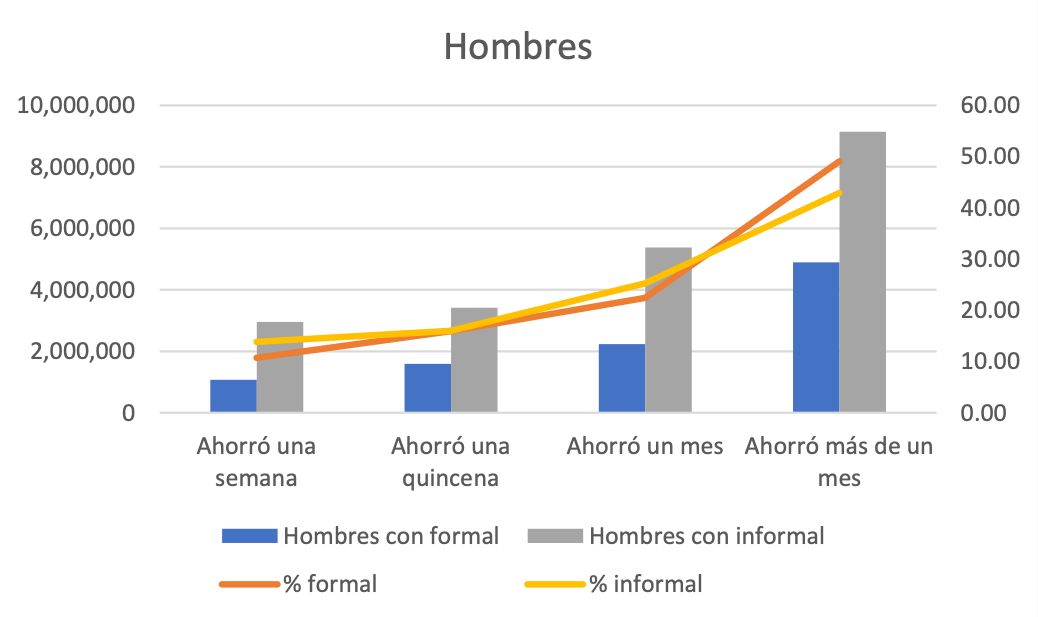

En la Gráfica 3.2 se comparan los montos de ahorro entre hombres y mujeres por tipo de mercado. Las mujeres ahorran menos que los hombres en el mercado formal; para cada uno de los montos de ahorro, siempre hay menos mujeres que hombres en este mercado. Por otra parte, en el mercado informal, proporcionalmente, son más las mujeres que se encuentran en los montos bajos que los hombres. Además, para el ahorro de más de un mes de sus ingresos, los hombres (43%) tiene mayor presencia que las mujeres (36%) en el mercado informal.

Gráfica 3.2. Monto de ahorro, por tipo de mercado, por sexo, 2021

Fuente: Elaboración propia con datos de la ENIF 2021

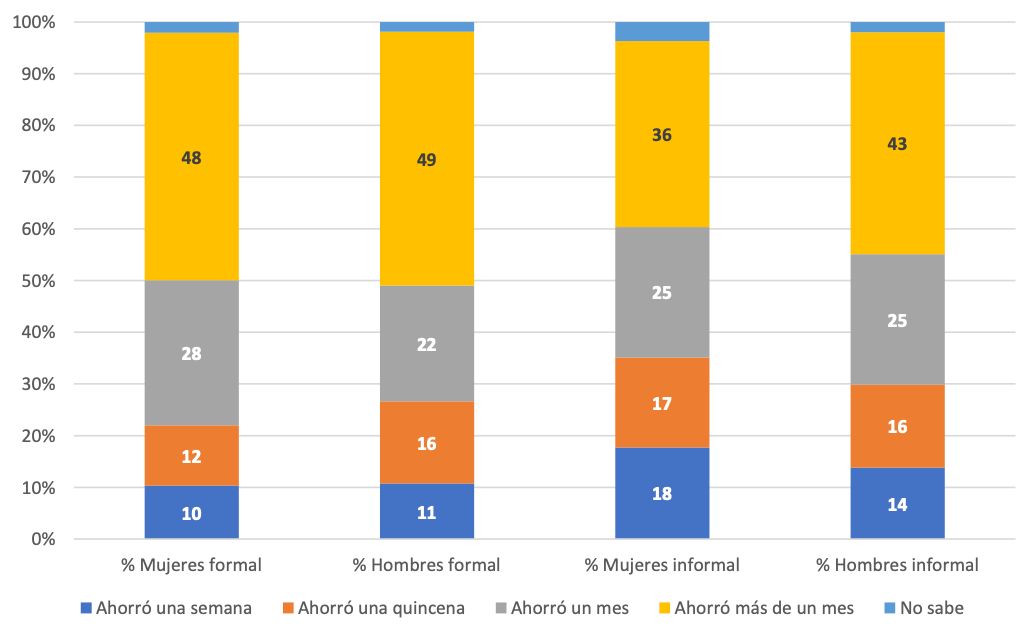

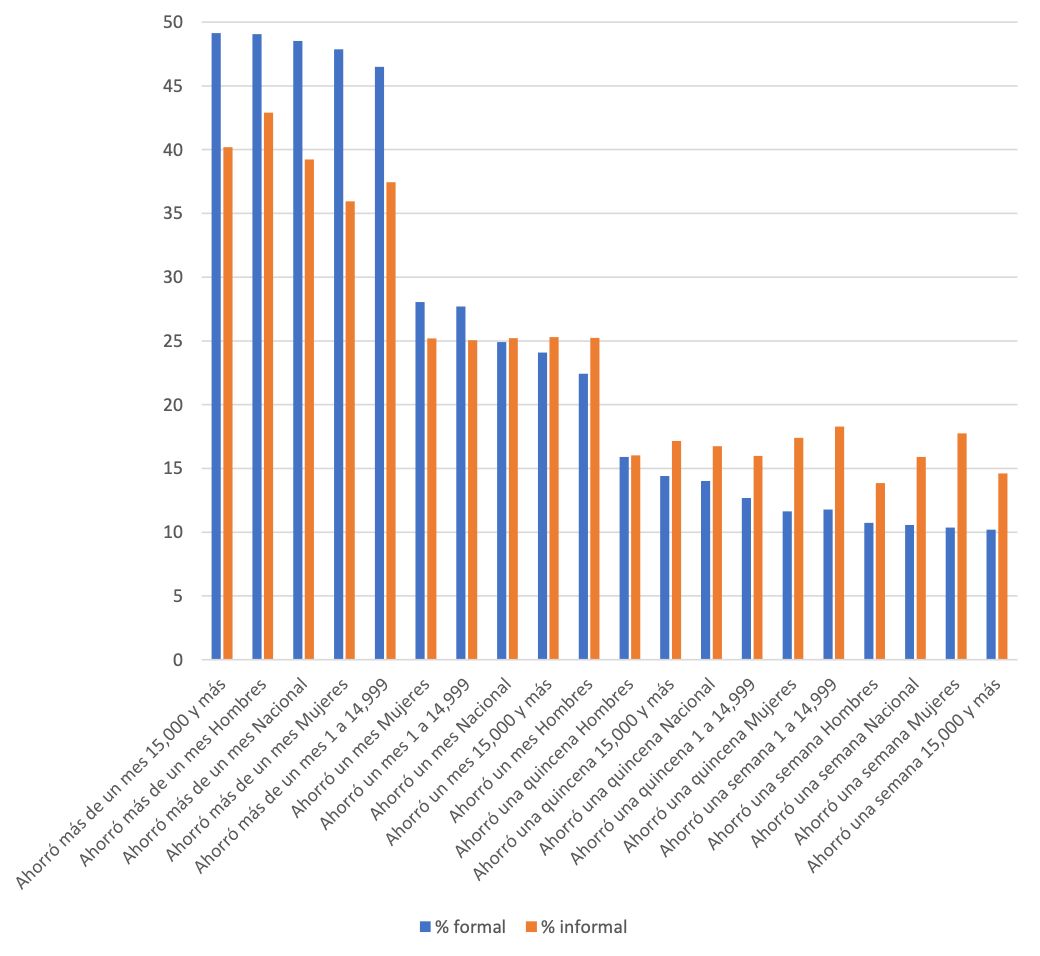

En la Gráfica 3.3 se aprecian con más claridad las diferencias entre hombres y mujeres en los montos de ahorro por tipo de mercado, la comparar al interior de cada población. En esta gráfica se muestran los porcentajes en cada monto de ahorro, con respecto a la población total de mujeres y hombres, respectivamente. En el mercado informal, de las mujeres que ahorran, 35% ahorra una quincena o menos, comparado con 30% de los hombres. Por el otro lado, en este mercado, de los hombres que ahorran, 68% ahorra un mes o más, en comparación con 61% de las mujeres en este rango de ahorro. Lo contrario ocurre en el mercado formal. De las mujeres que ahorran, 22% ahorra una quincena o menos, comparado con 27% de los hombres. Por el contrario, de los hombres que ahorran, 71% ahorra un mes o más, comparado con 76% de las mujeres.

Gráfica 3.3. Proporción de la población por monto de ahorro, por mercado, 2021

Fuente: Elaboración propia con datos de la ENIF 2021

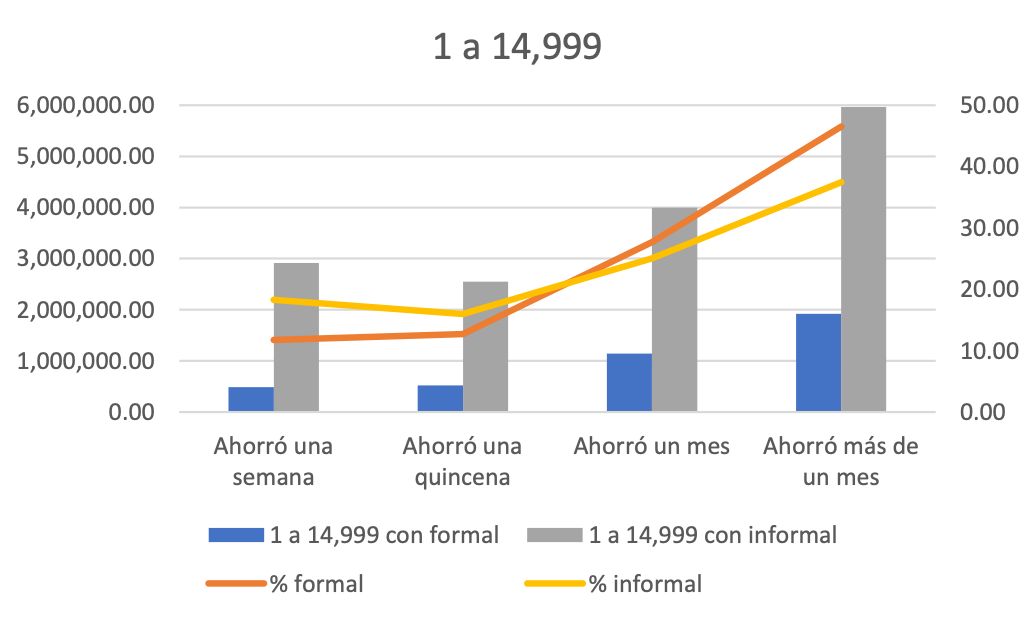

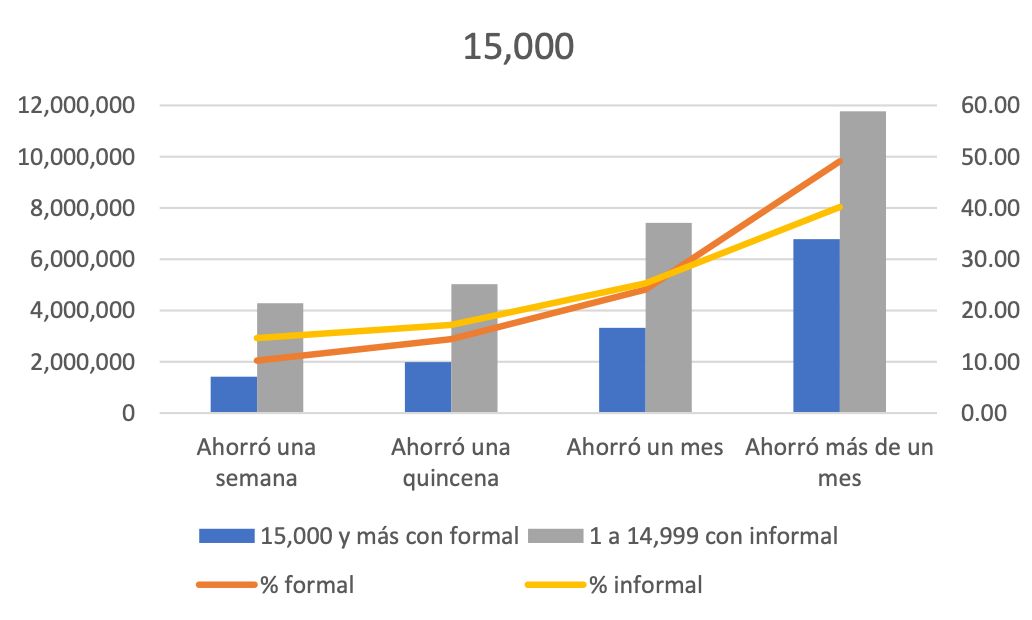

Con respecto a las diferencias por tamaño de la localidad tenemos lo siguiente (Gráfica 3.4). Resalta que para ahorros de un mes de sus ingresos, la proporción de personas es mayor en el mercado formal que en el informal para las localidades de menos de 15 mil habitantes. Además, en estas localidades, para cada uno de los montos de ahorro, sustancialmente son más las personas que participan en el mercado informal que en el mercado formal.

Gráfica 3.4. Monto de ahorro, por tipo de mercado, por localidad, 2021

Fuente: Elaboración propia con datos de la ENIF 2021

Finalmente, en la Gráfica 3.5 se muestran los porcentajes de participación para cada uno de los montos de ahorro en ambos mercados. Son tres las características. Primero, para ahorros de más de un mes de ingreso se prefiere el mercado formal. Para ahorros de un mes se eligen por igual ambos mercados. Finalmente, para ahorros de menos de una quincena de sus ingresos se elige el mercado informal.

Gráfica 3.5. Participación relativa en los mercados de ahorro, por monto de ahorro, 2021

Fuente: Elaboración propia con datos de la ENIF 2021

3.2. Destino de los ahorros

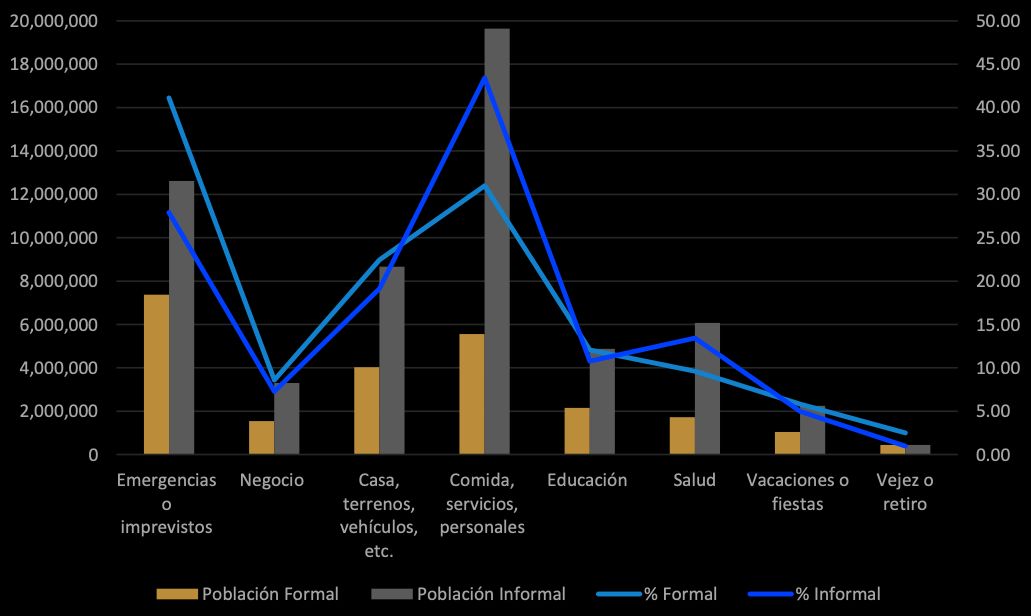

El destino que le dan las personas a sus ahorros se muestra en la Gráfica 3.6. Los hallazgos son interesantes. Primero, la cantidad de personas que ahorran para financiar su vejez es la más baja de todas las opciones, lo que viene a fortalecer los argumentos mostrados anteriormente, donde se reportó que estas personas se financiarán con ayuda de sus familiares, del gobierno o se mantendrán trabajando.

Gráfica 3.6. Destinos de los ahorros, 2021

Fuente: Elaboración propia con datos de la ENIF 2021

Segundo, la mayor parte de las personas destina sus ahorros a cubrir sus necesidades de alimentación, pago de servicios y gastos personales. Tercero, en términos proporcionales, las personas que destinan sus ahorros a invertir en un negocio o a comprar algún bien, eligen ahorrar sus recursos en el mercado formal.

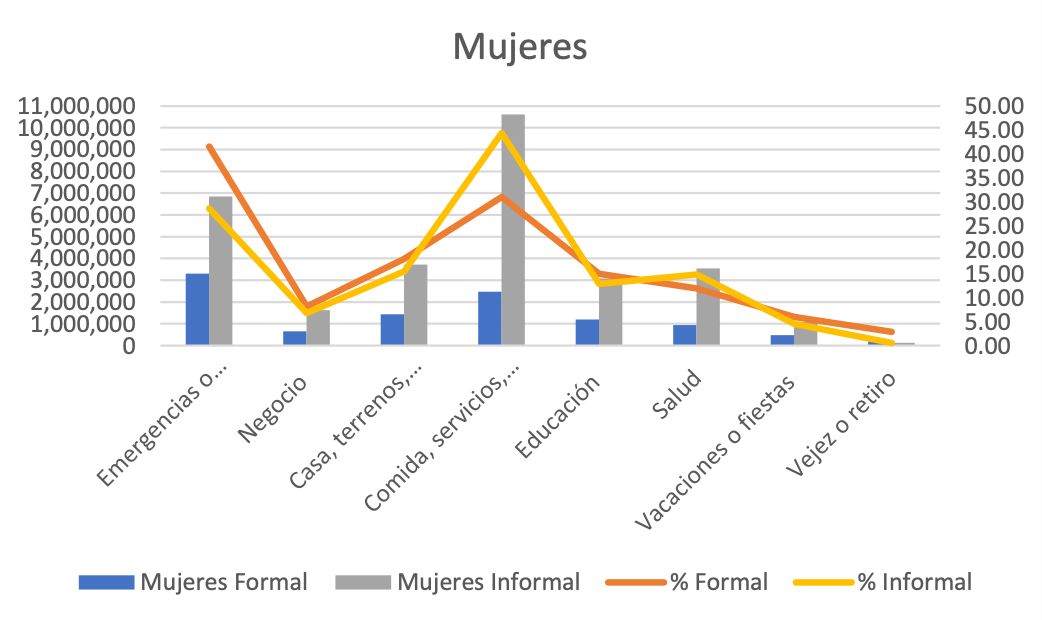

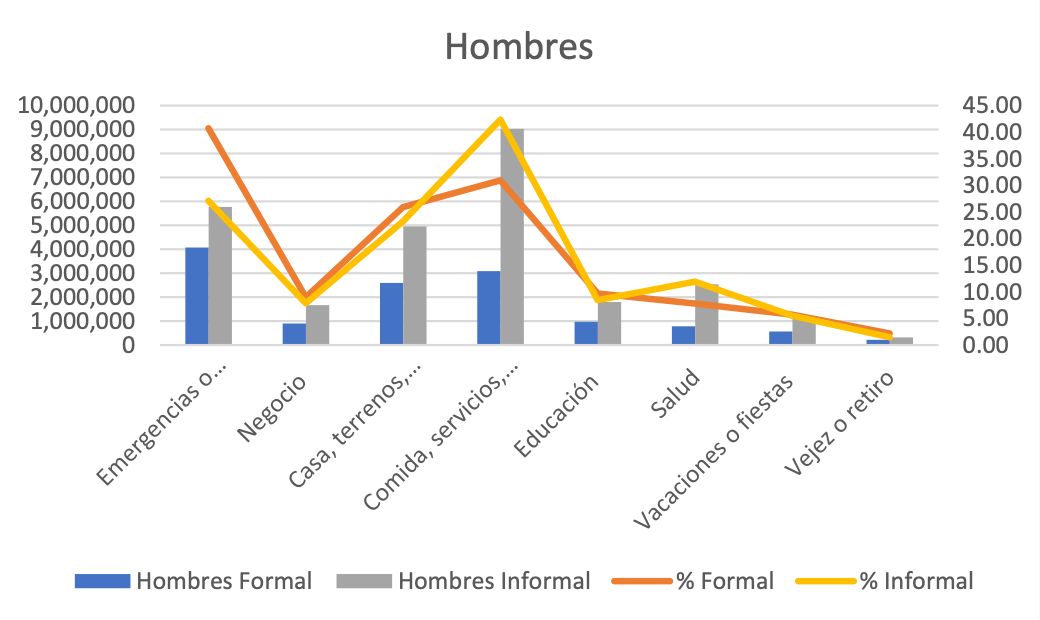

En la Gráfica 3.7 se muestran las diferencias entre hombres y mujeres en los destinos de los ahorros. Primero, son más los hombres (312,418) que las mujeres (131,566) los que destinan sus ahorros del mercado informal para financiar su vejez. Segundo, las mujeres (44%) destinan con mayor frecuencia que los hombres (42%) sus ahorros del mercado informal a financiar comida, pago de servicios y gastos personales. Tercero, la mayor diferencia se encuentra en el rubro de compra de casa, terreno o vehículo, donde son los hombres (26% en el mercado formal y 23% en el informal) quienes destinan con mayor frecuencia que las mujeres (18% en el mercado formal y 16% en el informal) sus ahorros a este fin.

Gráfica 3.7. Destinos de los ahorros, por sexo, 2021

Fuente: Elaboración propia con datos de la ENIF 2021

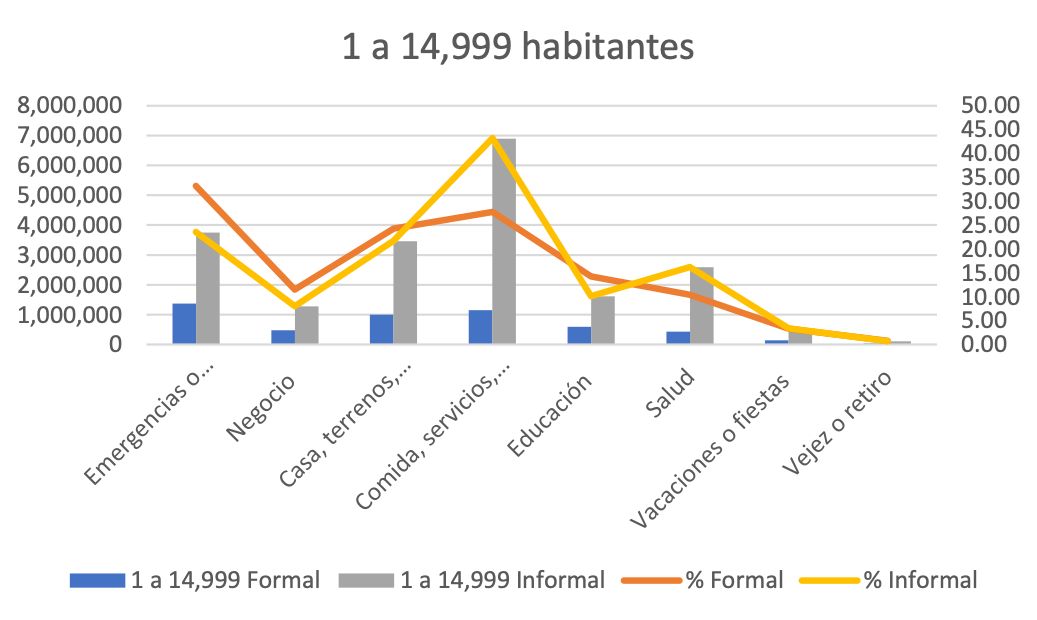

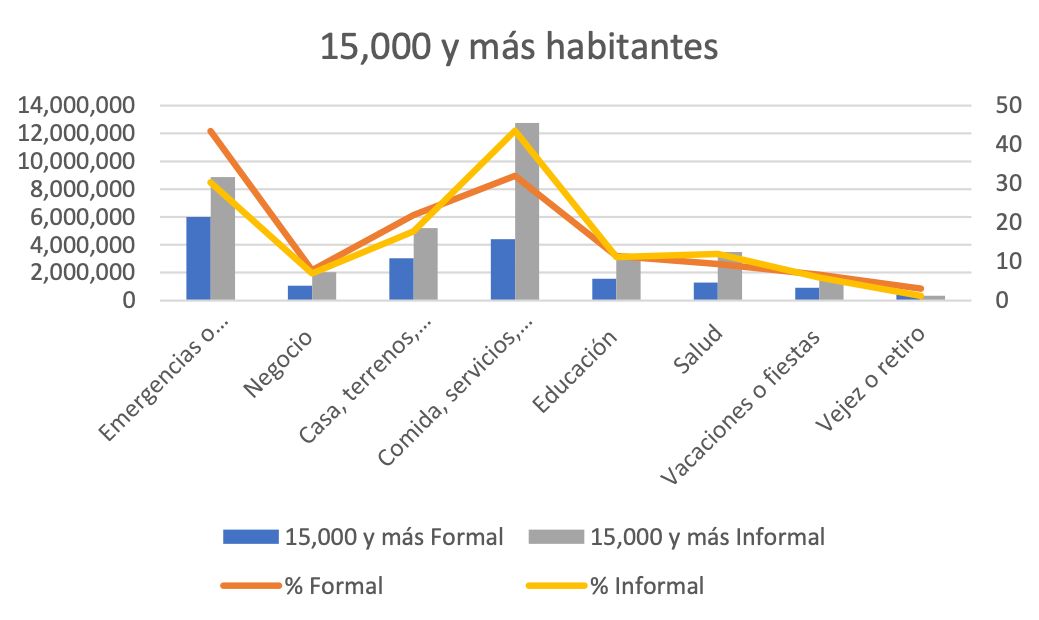

En la Gráfica 3.8, se muestra la información con respecto al tamaño de la localidad. En este caso, son más las personas en las localidades de más de 15 mil habitantes (2%) las que destinan sus ahorros para financiar su vejez, de las que lo hacen con este destino en las localidades pequeñas (menos de 1%). En el resto de los rubros no existen grandes diferencias entre las localidades, las proporciones son muy similares.

Gráfica 3.8. Destinos de los ahorros, por tamaño de localidad, 2021

Fuente: Elaboración propia con datos de la ENIF 2021

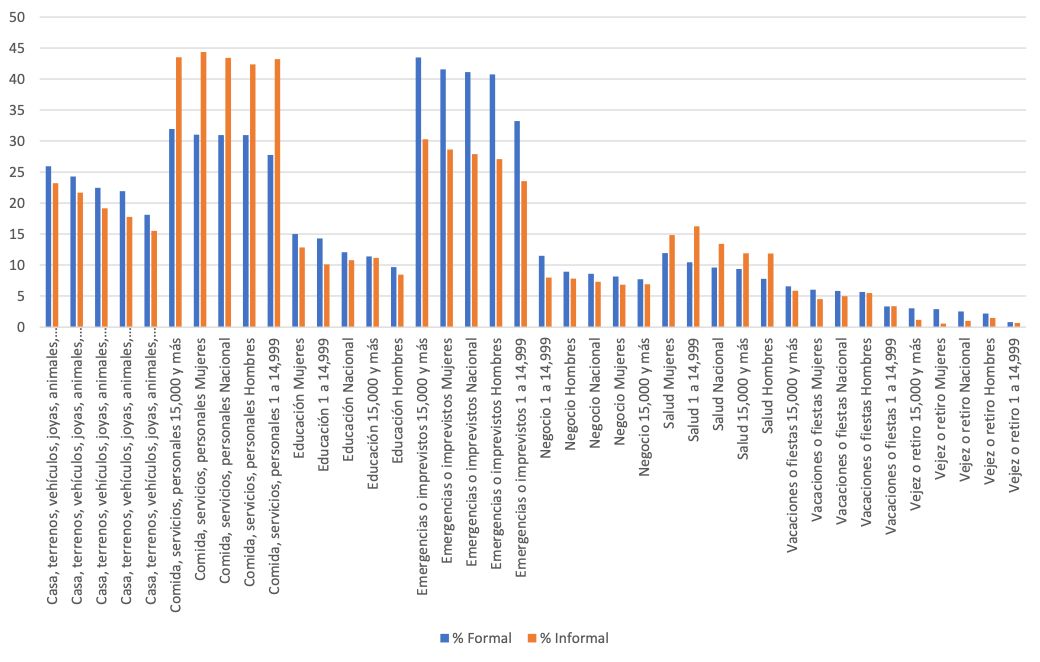

Finalmente, en la Gráfica 3.9 se muestra la participación relativa de los ahorros por destino de estos recursos. Se observa una clara diferencia en dos de estos destinos. Por un lado, cuando el destino del ahorro es para financiar comida, pago de servicios o gastos personales, se elige principalmente ahorrar en el mercado informal. Por el otro, cuando el destino es emergencias e imprevistos los recursos están ahorrados primordialmente en el mercado formal. Con menores diferencias tenemos algunos casos interesantes. Cuando el destino de los ahorros es para invertir en un negocio, compra de casa o terreno, financiar la vejez o para educación, los recursos se encuentran ahorrados en el mercado formal con una ligera ventaja respecto a la proporción de personas que los tiene en el mercado informal. Finalmente, cuando el destino es el gasto en salud, existe una ligera mayoría de personas que ahorra en el mercado informal.

Gráfica 3.9. Participación relativa en los mercados de ahorro, por destino de ahorro, 2021

Fuente: Elaboración propia con datos de la ENIF 2021

CONCLUSIONES

Y RECOMENDACIONES

Una de las estrategias más importantes para suavizar el ingreso a través del tiempo, es utilizar esquemas de ahorro de corto, mediano y/o largo plazos. Por un lado, las estrategias de corto plazo son útiles para cubrir emergencias o gastos imprevistos; mientras que las de largo plazo son más utilizadas para tener un ingreso en la edad adulta al salir del mercado laboral o para gastos que se pueden programar. Por otra parte, en función de los fines del ahorro, de los montos y de la disponibilidad de instrumentos financieros, las personas eligen ahorrar en el mercado formal o en el mercado informal.

Utilizando información de la Encuesta Nacional de Inclusión Financiera, en este estudio se detallan varios hallazgos interesantes. Primero, la población sin ahorro aumentó 31% en México, pasando de 25’452,580 personas en 2018 a 33’272,698 en 2021, con un mayor incremento por parte de las mujeres que aumentaron 32% (4.40 millones más) en este periodo.

Segundo, las mujeres que ahorran en el mercado formal aumentaron sólo 15%, mientras que los hombres lo hicieron en 70%, con menor participación en todos los niveles de ahorro.

Tercero, las brecha entre hombres y mujeres se ha ampliado en el tiempo para todos los indicadores. Por un lado, en 2021, hubo más hombres (29.3 millones) que mujeres (27.4 millones) con algún producto financiero formal. Por otra parte, la diferencia entre hombres y mujeres que tienen una cuenta de ahorro formal es de más de tres millones de personas. Por último, la brecha es mayor en relación a la cuenta de ahorro para el retiro, pues la diferencia es de casi seis millones de personas.

Cuarto, las mujeres (30%) utilizan en menor medida la cuenta o tarjeta de nómina para ahorrar que los hombres (41%); mientras que las mujeres (9’212,893) utilizan más las tandas que los hombres (5’895,455) para ahorrar. Es decir, las mujeres ahorran menos en instrumentos formales que los hombres.

Quinto, las mujeres destinan con mayor frecuencia que los hombres sus ahorros a financiar comida, pago de servicios y gastos personales; mientras que los hombres utilizan con mayor frecuencia sus ahorros con fines de inversión.

Todos estos resultados señalan claramente una desigualdad en el acceso al mercado de ahorro, tanto en el formal como en el informal, en los cuales se presenta un sesgo en contra de las mujeres. Para revertir esta desigualdad se requiere el diseño de política pública que permita que las mujeres aumenten su participación en el mercado de ahorro y que tengan acceso a más opciones en el mercado formal. Dicha política debe considerar diversos aspectos.

Primero, es importante reportar, analizar y discutir estas brechas de género en el mercado de ahorro. Para ello, este estudio aporta evidencia empírica fundamentada en información pública generada por la Comisión Nacional Bancaria y de Valores y el Instituto Nacional de Estadística y Geografía, lo que permite replicar los resultados y actualizarlos en el tiempo, para comparar los avances que se logren en función de las medidas que se implementan para este fin.

Segundo, dados los hallazgos, es necesario promover la oferta de productos financieros basados en la tecnología, que fomenten el ahorro, que estén más cercanos a las características que muestran los grupos alejados del sistema financiero, sobre todo las mujeres. Es decir, estrategias más cercanas a las necesidades de las mujeres, que en este caso son montos de ahorro más pequeños, destinados principalmente a cubrir gastos de alimentación, pago de servicios y gastos personales, lo cual implica disponibilidad inmediata de sus recursos.

Tercero, deben reducirse las barreras a la entrada a oferentes del sector de finanzas digitales con productos más intuitivos y fáciles de usar que permitan a las mujeres ahorrar en el mercado formal.

Esto ayudaría a romper una doble discriminación. Por un lado, la laboral, al tener menor participación en el mercado de trabajo, menos mujeres tienen una cuenta o tarjeta de nómina. Por el otro, al no contar con este tipo de cuenta, no tienen el mismo acceso que los hombres al mercado formal de ahorro.

Cuarto, promover la adopción de tecnología en el sistema financiero se vuelve prioritario. Impulsar estrategias tecnológicas que disminuyan los costos de transacción de los participantes, principalmente las mujeres, puede cerrar estas brechas. La llegada de nuevas tecnologías, principalmente el uso de inteligencia artificial y ciencia de datos está revolucionando los mercados financieros, con productos cada vez más personalizados, con provisión de más y mejor información a menores costos, etc. Muestra de ello son países como Reino Unido o Brasil que, a través de esquemas de regulación que brindan certeza a oferentes y demandantes y promueven la innovación, se ha incentivado el surgimiento y adopción de productos de finanzas digitales.

Esto nos lleva a un tema más general que implica revisar y analizar los esquemas de regulación en todos los ámbitos, entrada de nuevos participantes, requisitos de operación para los oferentes, requisitos para apertura de cuentas de ahorro por parte de los demandantes, etc.

La evidencia es clara en cuanto a que se requieren intervenciones encaminadas a mejorar el diseño de productos financieros, reducir los costos de acceso, fomentar la llegada de tecnologías y revisar los esquemas de regulación vigentes en el mercado de ahorro en México. Sólo a través de una política integral que incluya a todos los actores relevantes, tanto del sector público como del privado y social, será posible revertir la brecha de género en el acceso al ahorro que impide a las mujeres tener mejores oportunidades para mejorar su calidad de vida.

ANEXO

CARACTERÍSTICAS DE LA ENIF

Diseño conceptual

La Comisión Nacional Bancaria y de Valores (CNBV), en colaboración con el Instituto Nacional de Estadística y Geografía (INEGI), llevan a cabo el levantamiento de la ENIF, con el objetivo de generar información sobre el acceso y uso de los servicios financieros para evaluar el avance en inclusión financiera en México. La ENIF tiene como propósito generar información estadística e indicadores oficiales a nivel nacional, regional y por tamaño de localidad. Para entender mejor las estadísticas que se presentan en este estudio, se entiende por inclusión financiera: “acceso y uso de servicios financieros formales bajo una regulación apropiada que garantice esquemas de protección al consumidor y promueva la educación financiera”. De este concepto podemos destacar 4 elementos.

- Acceso. Penetración del sistema financiero en cuanto a la infraestructura disponible para ofrecer servicios y productos financieros (sucursales, cajeros, corresponsales, entre otros).

- Uso. Adquisición o contratación, por parte de la población, de uno o más productos o servicios financieros, y la frecuencia con que estos son utilizados.

- Protección al consumidor. Productos y servicios financieros que se encuentren bajo un marco regulatorio.

- Educación. Acciones para que la población adquiera aptitudes, habilidades y conocimientos para manejo y planeación de sus finanzas, evaluar la oferta de productos y servicios financieros, y tomar decisiones.

Además de estos conceptos básicos, estaremos utilizando algunos más en el análisis de los indicadores de este estudio. Entre ellos, tenemos los siguientes.

- Competencias económico-financieras. Se refiere a la forma en que las personas aplican sus conocimientos y habilidades para tomar decisiones informadas, tales como, realizar pagos e inversiones a corto, mediano y largo plazo para su desarrollo y crecimiento económicos; asimismo, comprende las actitudes y comportamientos de las personas sobre la forma como administran su dinero y planean para el futuro, en aras de alcanzar un mejor nivel de vida.

- Comportamientos y actitudes financieras. Postura que toma la persona en el momento actual respecto al uso del dinero, ya sea privilegiando gastarlo en el presente, o bien, ahorrarlo para prevenir el futuro, lo cual refleja sus hábitos financieros y su cultura sobre la planeación financiera y la prevención de riesgos.

- Cuenta de ahorro formal. Es un contrato con una institución financiera que permite a la persona (cuentahabiente) depositar y retirar su dinero de acuerdo con sus necesidades y puede o no recibir ganancia, dependiendo de lo establecido en dicho contrato, o de los productos que tenga asociados al mismo.

- Afore. Son instituciones financieras que administran las aportaciones de dinero que hacen los trabajadores, sus patrones y el gobierno para asegurar las pensiones para el retiro.

Diseño estadístico

En el Cuadro A.1 se presentan los elementos más relevantes del diseño estadístico de la ENIF 2021. Uno de los elementos que destaca es el de la población objetivo ya que todas las estadísticas que revisemos en este documento sólo pueden hacer referencia a dicha población.

En el Cuadro A.1 se presentan los elementos más relevantes del diseño estadístico de la ENIF 2021. Uno de los elementos que destaca es el de la población objetivo ya que todas las estadísticas que revisemos en este documento sólo pueden hacer referencia a dicha población.

Cuadro A.1. Elementos relevantes del diseño estadístico de la ENIF 2021

| Nombre | Característica |

|---|---|

|

Content

|

Content

|

|

Unidad de observación |

La vivienda seleccionada, hogares, persona seleccionada de 18 a 70 años |

|

Método de recolección |

Entrevista directa (cara a cara) con un dispositivo electrónico |

|

Cobertura geográfica |

Nivel nacional, seis regiones, tamaño de localidad (15 mil y más habitantes, menos de 15 mil habitantes) |

|

Tamaño de la muestra |

14,500 viviendas (2015 muestra de 7,000 viviendas) |

|

Diseño de la muestra. |

Probabilístico, estratificado y por conglomerados |

Fuente: ENIF 2021

Principales indicadores

- Porcentaje de la población de 18 a 70 años que tiene un producto financiero. Es el cociente que resulta de dividir a la población de 18 a 70 años que tiene al menos un producto financiero (cuenta de ahorro formal, crédito formal, seguro o cuenta de ahorro para el retiro o Afore), entre la población objetivo, multiplicado por cien.

- Porcentaje de la población de 18 a 70 años que tiene una cuenta de ahorro formal. Es el cociente que resulta de dividir a la población de 18 a 70 años que tiene al menos una cuenta de ahorro formal (cuenta de nómina, pensión, para recibir apoyos del gobierno, de ahorro, de cheques, de inversión o contratada por Internet o aplicación), entre la población objetivo, multiplicado por cien.

- Porcentaje de la población de 18 a 70 años que tiene cuenta de ahorro para el retiro o Afore. Es el cociente que resulta de dividir a la población de 18 a 70 años que tiene una cuenta de ahorro para el retiro o Afore, entre la población objetivo, multiplicado por cien.

1 Investigador del Laboratorio Nacional de Políticas Públicas del CIDE.

2 Investigador de El Colegio Mexiquense.

3 Esta Sección está basada en la información de la página de la ENIF disponible en https://www.inegi.org.mx/programas/enif/2021/.