RESUMEN

EJECUTIVO

En México persiste una generalizada falta de acceso al crédito, y esta exclusión la sufren más los habitantes de localidades pequeñas, donde dos de cada tres personas jamás han tenido un crédito formal. Esta desigualdad generada por la baja presencia de instituciones tradicionales de crédito en estas localidades puede revertirse a través de promover la oferta de crédito a través de soluciones digitales.

En el mercado formal de crédito se presentan sesgos muy claros en contra de quienes viven en localidades pequeñas, tanto en el acceso como en el uso de instrumentos financieros. La brecha en el porcentaje de personas que tienen acceso a crédito entre localidades pequeñas y grandes se amplió de seis a diez puntos porcentuales de 2018 a 2021. Además, sólo una de cada cinco personas en localidades de menos de 15,000 habitantes utiliza tarjeta de crédito bancaria y su uso cayó 12% en estas localidades, entre 2018 y 2021.

Por si fuera poco, la inclusión financiera en México en materia de crédito no ha avanzado en la última década. Por el contrario, la población sin crédito aumentó 18%, pasando de 34 millones de personas en 2018 a 40 millones en 2021 y este retroceso ha sido más marcado en las localidades de menos de 15 mil habitantes, donde la población sin crédito creció 23%. En 2021, 67% del total de la población no tuvo ningún crédito formal, y en localidades pequeñas este porcentaje es de 76%, comparado con 63% en localidades de más de 15,000 habitantes.

Estos datos muestran que la causa del rezago en el acceso al mercado formal de crédito en localidades pequeñas es estructural y está relacionado con la falta de oferta. Por ello, las plataformas digitales que ofrecen servicios financieros son una alternativa para incrementarla en estos lugares. Estas herramientas garantizan seguridad, reducen los costos de transacción y aumentan la disponibilidad de productos financieros en localidades pequeñas y alejadas de las zonas metropolitanas del país .

La llegada de nuevas tecnologías, principalmente el uso de inteligencia artificial y ciencia de datos está revolucionando la oferta de crédito en México. La evidencia es clara en cuanto a que se requieren intervenciones encaminadas a mejorar el diseño de productos financieros, reducir los costos de acceso, fomentar la llegada de tecnologías y revisar los esquemas de regulación vigentes en el mercado de crédito.

Nuestro país requiere mejorar el diseño de la política pública y la regulación para fomentar la participación de más y nuevos modelos que faciliten el acceso a más y mejores productos financieros a la población, sobre todo a quienes viven en comunidades pequeñas.

La población sin crédito aumentó 18%, pasando de 33’970,576 personas en 2018 a 40’043,648 en 2021.

Existe un sesgo en contra de las localidades de menos de 15,000 habitantes; la población sin crédito creció 23%, comparado con 15% en las localidades grandes.

La brecha entre localidades pequeñas (54% en 2021) y localidades grandes (44% en 2021) para quienes no tienen crédito se incrementó de seis a diez puntos porcentuales entre 2018 y 2021.

La brecha entre localidades pequeñas (15% en 2021) y localidades grandes (25% en 2021) para quienes tienen crédito formal fue de diez puntos porcentuales en 2021.

En 2021, los instrumentos de crédito formal más utilizados fueron la tarjeta de crédito de tienda departamental o de autoservicios (61%) y la tarjeta de crédito bancaria (32%).

El uso de la tarjeta de crédito bancaria cayó 12% en las localidades pequeñas.

Sólo una de cada cinco personas en localidades de menos de 15,000 habitantes utiliza tarjeta de crédito bancaria.

Sólo 11% de las personas en localidades pequeñas tiene acceso a una institución financiera para obtener un crédito formal.

Las personas que viven en localidades pequeñas son más vulnerables que las que viven en localidades grandes cuando enfrentan contracciones en el crédito informal. o De 2018 a 2021, el crédito a través de amigos o conocidos se redujo veinte veces más en las localidades pequeñas. o De 2018 a 2021, el crédito a través de familiares se redujo cinco veces más en las localidades pequeñas. o De 2018 a 2021, el crédito a través de cajas de ahorro se redujo tres veces más en las localidades pequeñas.

Dos de cada tres personas que viven en localidades pequeñas en México jamás han tenido un crédito formal.

INTRODUCCIÓN

La inclusión financiera en México en materia de crédito no ha mostrado avances en la última década. Por el contrario, la población sin crédito aumentó 18%, pasando de 33’970,576 personas en 2018 a 40’043,648 en 2021. El rezago ha sido mayor en las localidades de menos de 15,000 habitantes, generando un sesgo en contra de ellas: la población sin crédito creció 23% en estas localidades, comparada con un crecimiento de 15% en localidades grandes. Esta dinámica ha generado brechas importantes. Por un lado, la brecha entre localidades pequeñas y grandes para quienes tienen crédito formal fue de diez puntos porcentuales en 2021. Por el otro, la brecha se amplió de seis a diez puntos porcentuales de 2018 a 2021 para el grupo sin crédito. El resultado de esta evolución es la reducción en el total de personas con crédito. Para 2021, la población sin crédito aumentó a 48%. Una alternativa para revertir esta tendencia es incentivar la entrada de plataformas digitales, las cuales han empezado a incursionar en este mercado en nuestro país. Los nuevos instrumentos financieros, como crédito por internet o por aplicación, han empezado a cubrir parte de la demanda, alcanzado 345,435 usuarios en 2021.

Esta evidencia muestra que una causa importante del sesgo en el acceso al mercado formal de crédito en localidades pequeñas es la falta de oferta. Por ello, las plataformas digitales que brindan servicios financieros son una alternativa para incrementar el crédito, en particular, que se ofrece en estos lugares. Son herramientas que ayudan a reducir los costos de transacción y la disponibilidad de productos financieros sin que se requiera la presencia física del oferente en esa localidad. Además, esta herramienta tecnológica también fomenta los mecanismos digitales de cobro en los negocios, lo cual tendrá un impacto positivo en el uso de tarjetas de crédito. Finalmente, de manera indirecta se incentiva el comercio electrónico, lo cual pone al alcance de los habitantes de estas localidades bienes que nos están disponibles en los mercado locales, generando mayor bienestar en estas personas.

Por otra parte, de las 56’334,122 personas (67% del total) que no tuvo ningún crédito formal en 2021, más de 44 millones (más de 53%) jamás ha tenido un crédito formal, lo que muestra la dificultad de acceso. Pero, esto es más grave en las localidades pequeñas; en 2021, en estas localidades, 76% de la población no tuvo un crédito formal, y dos de cada tres personas jamás han tenido un crédito formal.

Además, los sesgos en contra de las localidades pequeñas también se encuentran en el mercado informal de crédito. A nivel nacional, los canales más utilizados para obtener un crédito informal son la red de familiares o de amigos y conocidos. Sin embargo, estas opciones no se presentan por igual en todas las localidades. Las personas que viven en localidades pequeñas son más vulnerables que las que viven en localidades grandes cuando enfrentan contracciones en el crédito informal: (i) de 2018 a 2021, el crédito a través de amigos o conocidos se redujo veinte veces más en las localidades pequeñas; (ii) de 2018 a 2021, el crédito a través de familiares se redujo cinco veces más en las localidades pequeñas; y, (iii) de 2018 a 2021, el crédito a través de cajas de ahorro se redujo tres veces más en las localidades pequeñas.

Los resultados anteriores muestran un sesgo claro en contra de las localidades pequeñas en lo que se refiere al acceso al mercado de crédito, tanto formal como informal, así como a la disponibilidad de instrumentos financieros. Para corregir esta desigualdad es necesario incentivar nuevos productos financieros, así como mayor oferta en estas localidades. Para ello, el uso de las tecnologías digitales que ofrecen productos financieros más accesibles a los usuarios es fundamental. Se debe promover la adopción de tecnología en el sistema financiero para impulsar estrategias tecnológicas que incrementen el acceso al crédito, sobre todo en las localidades de menos de 15,000 habitantes.

La llegada de nuevas tecnologías, principalmente el uso de inteligencia artificial y ciencia de datos está revolucionando los mercados financieros. La evidencia es clara en cuanto a que se requieren intervenciones encaminadas a mejorar el diseño de productos financieros, reducir los costos de acceso, fomentar la llegada de tecnologías y revisar los esquemas de regulación vigentes en el mercado de crédito en México.

Este estudio analiza, diferenciando por el tamaño de la localidad de residencia de los usuarios de crédito, los resultados de la Encuesta Nacional de Inclusión Financiera (ENIF) con el fin de proporcionar insumos para el diseño de la política pública que permita maximizar el acceso de los y las mexicanas al mercado de crédito formal, como medio para mejorar sus condiciones de vida.

El documento se divide en tres capítulos. El primero analiza el acceso al mercado de crédito, diferenciando entre crédito formal y crédito informal. El segundo capítulo estudia los sesgos en contra de las localidades pequeñas en cuanto al uso de instrumentos de crédito formal, así como en los canales de acceso al crédito informal. En el tercero se revisa la dinámica de entrada y salida de usuarios en el mercado formal de crédito, así como las variables que analizan para tomar sus decisiones. Finalmente, se establecen las conclusiones y recomendaciones de este estudio. En el anexo se describen los detalles más relevantes de la ENIF.

CAPÍTULO UNO

BRECHA DE ACCESO AL CRÉDITO POR TAMAÑO DE LOCALIDAD

La población sin crédito aumentó 18%, pasando de 33’970,576 personas en 2018 a 40’043,648 en 2021.

Existe un sesgo en contra de las localidades de menos de 15,000 habitantes; la población sin crédito creció 23%, comparado con 15% en las localidades grandes.

La brecha entre localidades pequeñas (54% en 2021) y localidades grandes (44% en 2021) para quienes no tienen crédito se incrementó de seis a diez puntos porcentuales entre 2018 y 2021.

La brecha entre localidades pequeñas (15% en 2021) y localidades grandes (25% en 2021) para quienes tienen crédito formal es de diez puntos porcentuales en 2021

Una alternativa para revertir esta tendencia es incentivar la entrada de plataformas digitales, las cuales han empezado a incursionar en este mercado en nuestro país.

Introducción

En este capítulo analizamos a la población mayor de 18 años y su acceso a los mercados de crédito, sea formal o informal, para los años 2018 y 2021. En este caso, la población total se divide en dos grupos: (i) quienes no tienen crédito; y, (ii) quienes sí tienen crédito. A su vez, el segundo grupo se subdivide en tres conjuntos: (a) quienes tienen crédito sólo en el mercado formal; (b) quienes tienen crédito sólo en el mercado informal; y, (c) quienes tienen crédito en ambos mercados.

1.1. Acceso por tipo de crédito

En la Gráfica 1.1 se muestra la evolución del total de la población para estos indicadores. Las barras reflejan el total de la población en cada categoría. Los grupos están ordenados de manera descendente, de acuerdo con la tasa de crecimiento entre 2018 y 2021, representada por la línea verde. Lo primero que se observa es que la población sin crédito aumentó 18% pasando de 33’970,576 personas en 2018 a 40’043,648 en 2021. De manera natural, esto se vio acompañado de una caída de las personas que tuvieron al menos un crédito en este periodo; la caída fue de 3% disminuyendo de 45’126,395 personas en 2018 a 43’641,044 en 2021.

Gráfica 1.1. Población con crédito, por tipo de mercado, 2018-2021

Fuente: Estimaciones propias con datos de la ENIF 2018, 2021

En segundo lugar, tenemos que el grupo que tuvo crédito en el mercado formal es el que más creció (24%), seguido con un menor crecimiento en el grupo de personas que no tuvieron crédito (18%). Finalmente, quienes tienen crédito sólo en el mercado informal redujeron su participación al caer 20%, seguido de los que tiene crédito en ambos mercados, formal e informal, con una caída de 8%. Estos resultados indican que, para quienes deciden (o pueden) tener un crédito, hay una tendencia a hacerlo vía los canales formales del mercado. Sin embargo, el hallazgo más sobresaliente es la reducción en el total de personas con crédito, sin importar el mercado, el cual está provocado por la caída de usuarios en el mercado informal.

En la Gráfica 1.2 tenemos los porcentajes de la población con/sin crédito, para 2018 y 2021. Para 2018, por un lado, 43% de la población no tuvo ningún crédito. Por el otro, del 57% que sí tuvo crédito, 26% tuvo alguno sólo en el mercado informal, 18% sólo en el mercado formal, y 13% tuvo crédito en ambos mercados. Para 2021 se observan algunos cambios interesantes. Primero, la población con crédito se redujo a 52%, una caída de cinco puntos porcentuales con respecto a 2018, por lo que la población sin crédito aumentó a 48%. Segundo, la proporción de la población con crédito sólo en el mercado formal creció cuatro puntos porcentuales para llegar a 22% del total. Finalmente, la población con crédito en el mercado informal cayó de 26% a 19%.

Gráfica 1.2. Porcentaje de la población con acceso al crédito, 2018-2021

Fuente: Estimaciones propias con datos de la ENIF 2018, 2021

Es importante señalar el incremento de cuatro puntos porcentuales en la población con crédito formal. Una explicación a esto, que se explora en el Capítulo dos es la llegada de nuevas opciones al mercado de crédito, sobre todo el uso de plataformas digitales, las cuales han empezado a incursionar en este mercado en nuestro país. Esto también podría estar indicando la compra a través de plataformas digitales, lo que estaría dinamizando el comercio electrónico e incrementando el bienestar de estas personas al adquirir bienes que no están disponibles en sus localidades.

Por su parte, la Gráfica 1.3 muestra los resultados por tamaño de localidad. Primero, en las localidades de menos de 15,000 habitantes, la población sin crédito (23%) creció más que en las localidades más grandes (15%). Segundo, la caída de la población con crédito fue mayor en las localidades pequeñas (7%) que en las localidades de 15,000 habitantes o más (1%). Tercero, la mayor tasa de crecimiento se da en el grupo de crédito formal en ambos tipos de localidades, aunque en las localidades de menos de 15,000 (34%) la tasa fue mayor a la de las localidades con 15,000 habitantes o más (22%). Finalmente, la participación en el mercado informal de crédito cayó considerablemente en ambos tipos de localidades.

Gráfica 1.3 Población con crédito, por tipo de mercado, por tamaño de localidad, 2018-2021

Fuente: Estimaciones propias con datos de la ENIF 2018, 2021

En la Gráfica 1.4 se muestran los porcentajes de la población en cada categoría de crédito, diferenciado por el tamaño de la localidad de residencia de las personas. La evidencia es interesante. Primero, el porcentaje de población sin crédito aumentó en ambas localidades; actualmente, 54% de las personas en localidades pequeñas no tienen crédito, ampliándose la brecha en este grupo de seis a diez puntos porcentuales de 2018 a 2021 entre ambos tipos de localidades. Segundo, la brecha entre la población que tiene crédito en el mercado formal se mantiene en diez puntos porcentuales entre ambos tamaños de localidades. Tercero, en las localidades de menos de 15,000 habitantes hay proporcionalmente más personas en el mercado informal (31% en 2018 y 22% en 2021) que en las localidades más grandes (23% en 2018 y 18% en 2021).

Gráfica 1.4. Porcentaje de la población con acceso al crédito, por tamaño de localidad, 2018-2021

Fuente: Estimaciones propias con datos de la ENIF 2018, 2021

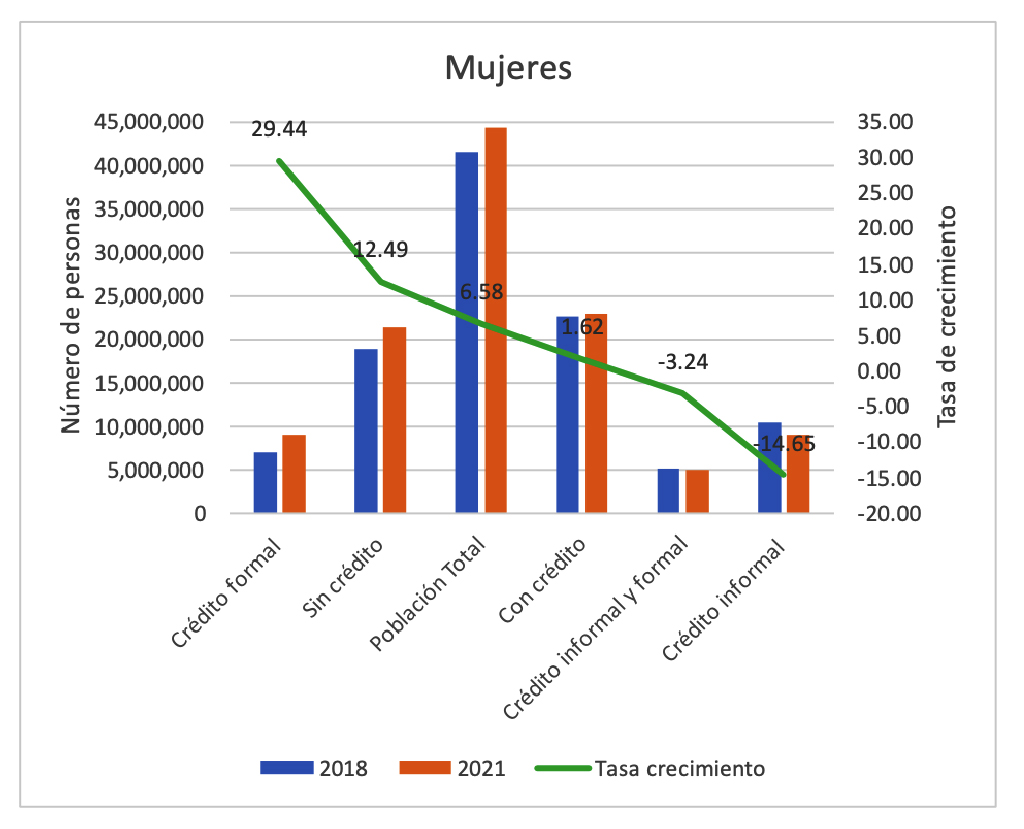

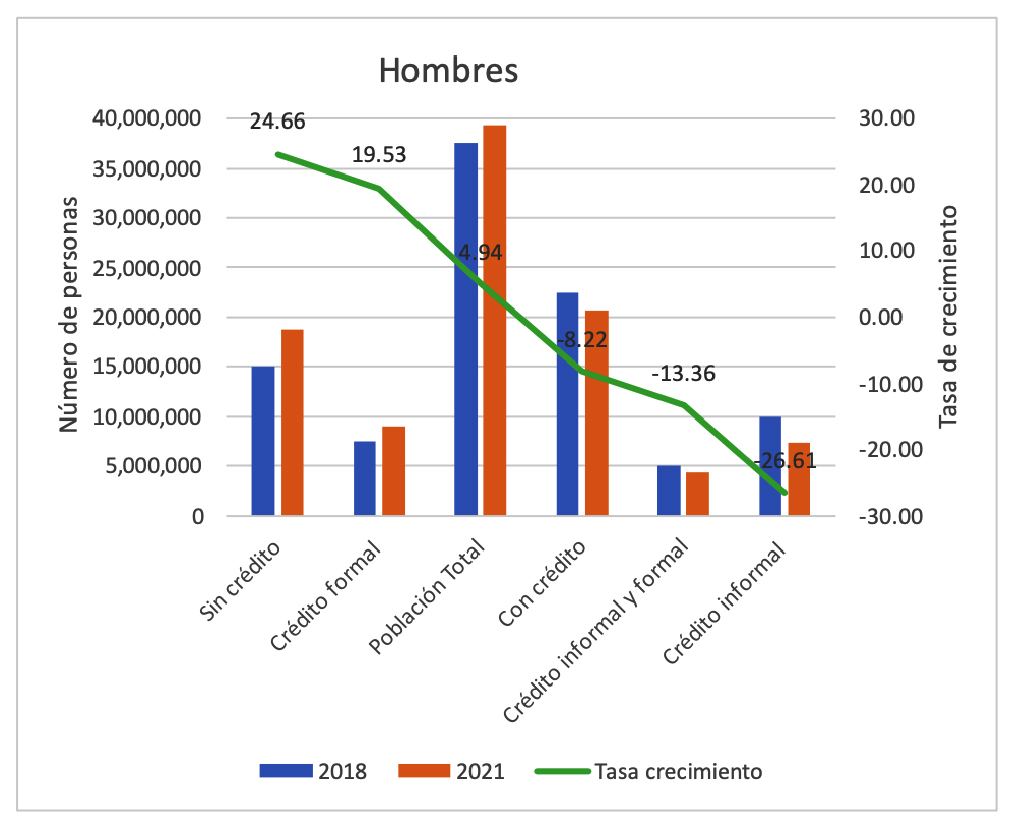

En la Grafica 1.5 se muestra la información diferenciando por el sexo de las personas. Primero, tanto las mujeres como los hombres aumentan en la categoría sin crédito, pero las mujeres (12%) lo hacen a una tasa menor que los hombres (25%). Además, hay menos mujeres que quedaron fuera del mercado de crédito entre 2018 y 2021 (2’366,662) que hombres (3’706,410).

Grafica 1.5. Población con crédito, por tipo de mercado, por sexo, 2018-2021

Fuente: Estimaciones propias con datos de la ENIF 2018, 2021

Segundo, las mujeres que tienen crédito en el mercado formal aumentaron 29%, mientras que los hombres lo hicieron 20%. Tercero, ambos grupos caen en el grupo de crédito en el sector informal; los hombres disminuyen 27% y las mujeres 15%. Por lo tanto, se tiene una participación relativa más importante de las mujeres que de los hombres en el mercado de crédito.

En la Gráfica 1.6 se muestran los porcentajes de la población en cada categoría de crédito, diferenciando por el sexo de las personas. La evidencia es interesante. Primero, mientras que las mujeres sólo aumentaron dos puntos porcentuales su participación en la población sin crédito, los hombres lo hicieron en ocho puntos porcentuales. Para 2021, los porcentajes de población sin crédito son iguales para hombres y mujeres. Segundo, la participación en el mercado formal aumenta y la participación en el informal disminuye para ambos sexos. Tercero, las diferencias que se tenían en 2018 desaparecieron y los porcentajes de participación en cada grupo de crédito son prácticamente los mismos entre mujeres y hombres en 2021.

Gráfica 1.6. Porcentaje de la población con acceso al crédito, por sexo, 2018-2021

Fuente: Estimaciones propias con datos de la ENIF 2018, 2021

Para terminar el análisis de este capítulo, en la Gráfica 1.7 se muestran los cambios entre 2018 y 2021 para cada categoría, tanto en el número de personas como en la tasa de crecimiento. Así, tenemos los siguientes hallazgos. Primero, para la categoría de población con crédito, las mujeres son el único grupo que aumentó el número de personas en la categoría; mientras que los hombres y los habitantes de localidades pequeñas son los que redujeron su participación en la mayor cantidad de personas y, además, tienen las mayores tasas de disminución entre todos los grupos.

Gráfica 1.7. Cambios en cada categoría de análisis, 2018-2021

Fuente: Estimaciones propias con datos de la ENIF 2018, 2021

Segundo, en la categoría de crédito en el mercado formal, todos los grupos aumentan su participación, donde las mujeres y los habitantes de localidades pequeñas tienen las mayores tasas de crecimiento. Tercero, en la categoría de población sin crédito, los hombres y la población de localidades pequeñas tienen las tasas de crecimiento más grandes. Cuarto, en la categoría de crédito informal, todos los grupos disminuyen su participación.

Por lo tanto, con la evidencia de este capítulo es posible concluir que existe una segmentación en el mercado de crédito, la cual genera un rezago en cuanto a la participación de los habitantes en localidades de menos de 15,000 habitantes. Por una lado, sólo la mitad de la población en localidades pequeñas tiene acceso al mercado de crédito y, por el otro, la brecha para quienes acceden al mercado formal es de diez puntos porcentuales, entre las localidades pequeñas y las localidades grandes.

CAPÍTULO DOS

CANALES DE ACCESO AL CRÉDITO FORMAL E INFORMAL: SESGOS EN CONTRA DE LAS LOCALIDADES PEQUEÑAS

En 2021, 67% del total de la población no tuvo ningún crédito formal, lo que equivale a 56’334,122 personas.

Sólo 24% de las personas que viven en las localidades de 1 a 14,999 habitantes tuvieron algún crédito formal en 2021, mientras que 38% lo tuvieron en las localidades de más de 15,000 habitantes.

En 2021, los instrumentos de crédito formal más utilizados fueron la tarjeta de crédito de tienda departamental o de autoservicio (61%) y la tarjeta de crédito bancaria (32%).

El uso de la tarjeta de crédito bancaria cayó 12% en las localidades pequeñas; mientras que tuvo un crecimiento de 10% en las localidades de 15,000 y más habitantes, entre 2018 y 2021.

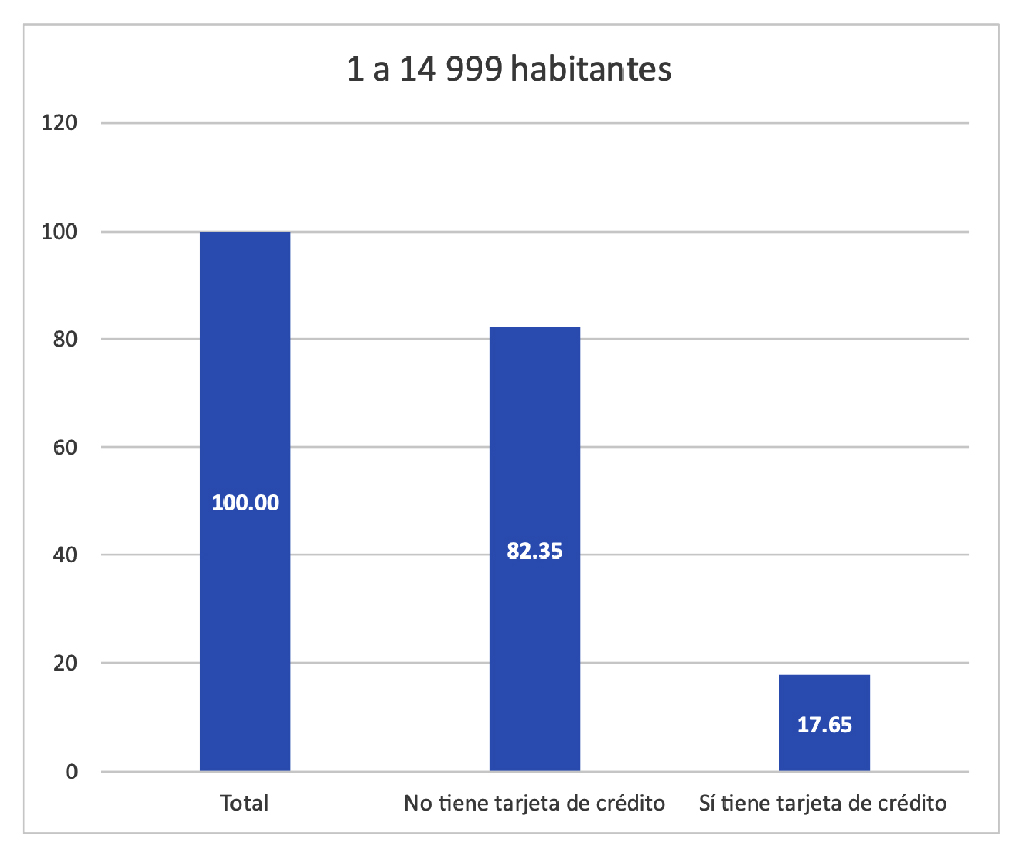

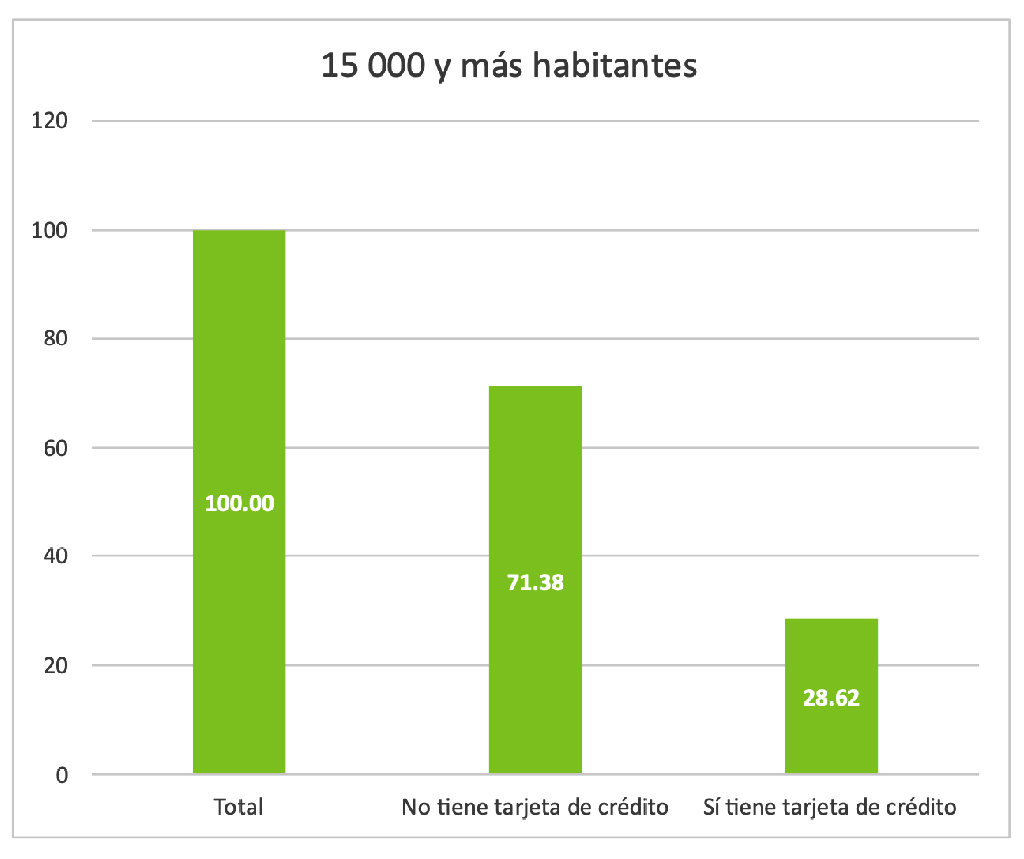

Sólo una de cada cinco personas en localidades de menos de 15,000 habitantes utiliza tarjeta de crédito bancaria, comparado con una de cada tres en localidades grandes.

El crédito automotriz y la contratación de crédito por internet o en aplicación son prácticamente inexistentes en las localidades de menos de 15,000 habitantes

El 16% de la población con crédito formal utiliza una institución financiera para su contratación.

Sólo 11% de las personas en localidades pequeñas tiene acceso a una institución financiera para obtener un crédito formal.

Los canales de crédito informal más utilizados son la red de familiares o de amigos y conocidos.

Las personas que viven en localidades pequeñas son más vulnerables que las que viven en localidades grandes cuando enfrentan contracciones en el crédito informal. o De 2018 a 2021, el crédito a través de amigos o conocidos se redujo veinte veces más en las localidades pequeñas o De 2018 a 2021, el crédito a través de familiares se redujo cinco veces más en las localidades pequeñas o De 2018 a 2021, el crédito a través de cajas de ahorro se redujo tres veces más en las localidades pequeñas

Los nuevos instrumentos financieros, como crédito por internet o por aplicación, han empezado a cubrir parte de la demanda, alcanzado 345,435 usuarios en 2021.

Introducción

En este capítulo analizamos los canales de acceso al mercado de crédito en México. La caracterización se concentra en dos temas en particular: (i) los instrumentos financieros utilizados para obtener un crédito formal; y, (ii) las vías que utiliza la población para obtener un crédito informal. En ambos casos se estudian las diferencias por tamaño de localidad y por el sexo de las personas que tienen algún tipo de crédito.

2.1. Crédito formal

En la Gráfica 2.1 se observan los instrumentos de crédito utilizados en 2018 y 2021.

Gráfica 2.1. Población con crédito formal, por tipo de instrumento financiero, 2018-2021

Fuente: Estimaciones propias con datos de la ENIF 2018, 2021

Por un lado, en ambos años, los instrumentos más utilizados son la tarjeta de crédito de tienda departamental o de autoservicio y la tarjeta de crédito bancaria. Por el otro, el único instrumento que disminuyó la cantidad de usuarios es el crédito de vivienda (hipotecario). Tercero, los instrumentos con mayor crecimiento en este periodo son el crédito grupal (85%), el crédito personal (48%) y el crédito automotriz (32%); mientras que el crédito hipotecario cayó 10%. Finalmente, el crédito a través de internet o de alguna aplicación, con 345,435 usuarios, empieza a cobrar importancia en este mercado.

En cuanto a las personas con crédito formal, en la Gráfica 2.2 se observa que, en 2021, 67% del total de la población no tuvo ningún crédito (56’334,122 personas) y 33% sí tuvo al menos una actividad de crédito en algún instrumento formal (27’350,570 personas). De las personas con crédito, los dos instrumentos más utilizados son la tarjeta de crédito de tienda departamental o de autoservicio (61%) y la tarjeta de crédito bancaria (32%), el resto tiene porcentajes menores a veinte por ciento. Destacan dos conceptos interesantes. Por un lado, el crédito hipotecario de vivienda es utilizado por 18% de la población. Por el otro, poco más de 1% de la población, que equivale a 345,435 personas, obtuvo su crédito en internet o a través de una aplicación.

Gráfica 2.2. Población con crédito formal, por tipo de instrumento financiero, 2021

Fuente: Elaboración propia con datos de la ENIF 2021

Por lo tanto, sólo una de cada tres personas tiene crédito formal y más de 60% de ellos tiene tarjeta de crédito de tienda departamental o de autoservicio. Además, sólo una de cada tres tiene tarjeta de crédito bancaria, lo que podría estar reflejando poca oferta, o costos de transacción altos para contratar este tipo de instrumento financiero. Por ello, las plataformas digitales que ofrecen servicios financieros son una alternativa para reducir estos costos e incrementar la oferta, las cuales están cobrando relevancia en nuestro país.

En la Gráfica 2.3 se tiene la información del lugar dónde las personas contrataron su crédito formal. El lugar más utilizado es la institución financiera (16%), seguido del establecimiento comercial (10%), con un promotor (5%) y, en último lugar, a través de una aplicación o de una página de internet (2%).

Gráfica 2.3. Lugar de contratación de crédito formal, 2021

Fuente: Estimaciones propias con datos de la ENIF 2021

Así, observamos que aunque el lugar más utilizado para contratar un crédito es la institución financiera, los créditos contratados a través de otras vías tienen más usuarios, sobre todo la tarjeta de crédito de tienda departamental o de autoservicio. Los requisitos para obtener la tarjeta de crédito por una vía u otra podría ser el argumento que explique estas diferencias; lo que podría indicar que es más complicado (o costoso) hacerlo en una institución financiera.

2.1.1. Crédito formal y tamaño de localidad

En la Gráfica 2.4 se observan los instrumentos de crédito más utilizados en 2018 y 2021, diferenciando por el tamaño de localidad de residencia de los usuarios. Los datos muestran diferencias interesantes. Primero, en la categoría de crédito grupal, los habitantes de localidades de más de 15,000 habitantes (163%) crecieron casi diez veces más que los habitantes de localidades pequeñas (18%).

Gráfica 2.4. Población con crédito formal, por tipo de instrumento financiero, por tamaño de localidad, 2018-2021

Fuente: Estimaciones propias con datos de la ENIF 2018, 2021

Segundo, la tarjeta de crédito de tienda departamental o de autoservicio y la tarjeta de crédito bancaria son los instrumentos más utilizados en ambos tipos de localidades, para ambos años. Sin embargo, el uso de la tarjeta de crédito bancaria cayó en las localidades de menos de 15,000 habitantes (12%), mientras que tuvo un crecimiento de 10% en las localidades grandes. Tercero, el crédito de nómina tiene diferencias importantes entre localidades, reflejando la falta de oportunidades que existen en el mercado formal en las localidades pequeñas. Por un lado, por cada persona que lo utiliza en las localidades de menos de 15,000 habitantes, hay tres que lo hacen en las localidades grandes. Por el otro, y reflejando la menor participación en las localidades pequeñas, la tasa de crecimiento en las localidades de más de 15,000 habitantes fue de 4%, y la de las localidades pequeñas fue de 39%. Finalmente, el uso de crédito automotriz es prácticamente inexistente en las localidades pequeñas.

En la Gráfica 2.5 se muestran los instrumentos de crédito utilizados en 2021, diferenciando por tamaño de la localidad. Los hallazgos muestran claramente un sesgo en contra de las localidades pequeñas. Primero, sólo 24% de las personas que viven en las localidades de 1 a 14,999 habitantes tuvieron algún crédito formal durante el último año, mientras que 38% lo hicieron en las localidades de más de 15,000 habitantes. Segundo, el uso de tarjeta de crédito de tienda departamental o de autoservicio es más extendido en las localidades pequeñas (65%) que en las localidades grandes (60%). Tercero, sólo una de cada cinco personas en localidades de menos de 15,000 habitantes utiliza una tarjeta de crédito bancaria, comparado con una de cada tres personas en localidades de más de 15,000 habitantes.

Gráfica 2.5. Población con ahorro formal, por tipo de instrumento financiero, por tamaño de localidad, 2021

Fuente: Estimaciones propias con datos de la ENIF 2021

Cuarto, en las localidades grandes (21%) se tiene más del doble de participación que en las localidades pequeñas (8%) en la contratación de un crédito hipotecario de vivienda. Quinto, el crédito automotriz y la contratación de crédito por internet o en aplicación son prácticamente inexistentes en las localidades de menos de 15,000 habitantes.

En la Gráfica 2.6 se tiene la información del lugar dónde las personas contrataron su crédito formal, diferenciando por su localidad de residencia. Primero, el uso de una institución financiera para contratar un crédito en una localidad pequeña (11%) es menor que en una localidad de 15,000 o más habitantes (19%), lo que refleja la poca disponibilidad de este tipo de instituciones en las localidades de menos de 15,000 habitantes. Segundo, la proporción de personas que contratan un crédito a través de una aplicación o de una página de internet es una localidad grande (2%) es de más del doble de la proporción en localidades pequeñas (1%). Finalmente, los establecimientos comerciales y los promotores también tienen mayor presencia en las localidades de 15,000 y más habitantes que en las localidades pequeñas.

Gráfica 2.6. Lugar de contratación de crédito formal, por tamaño de localidad, 2021

Fuente: Estimaciones propias con datos de la ENIF 2021

Por lo tanto, en localidades pequeñas se tiene menor oferta de crédito, pues todos los canales formales tienen menor cobertura que en las localidades grandes.

2.1.2. Mercado de crédito formal y sexo de las personas usuarias

En la Gráfica 2.7 se observan los instrumentos de crédito utilizados en 2018 y 2021, diferenciando por el sexo de las personas.

Gráfica 2.7. Población con crédito formal, por tipo de instrumento financiero, por sexo, 2018-2021

Fuente: Estimaciones propias con datos de la ENIF 2018, 2021

Los datos muestran algunas diferencias interesantes. Primero, en la categoría de crédito grupal, los hombres (170%) crecieron más del doble que las mujeres (73%), pero hay cinco veces más mujeres (1’554,216) que hombres (355,438) en esta categoría en 2021. Segundo, la tarjeta de crédito de tienda departamental o de autoservicio y la tarjeta de crédito bancaria son los instrumentos más utilizados por ambos sexos, en ambos años, con tasas de crecimiento ligeramente mayores para las mujeres. Tercero, el crédito de nómina tiene diferencias importantes, reflejando la discriminación que existe contra las mujeres en el mercado laboral; la tasa de crecimiento de los hombres es de 16%, mientras que las mujeres crecieron sólo 2%. Además, por cada mujer que utiliza este instrumento, hay dos hombres que lo hacen. Finalmente, otra gran diferencia es el uso de crédito automotriz, los hombres crecieron 48% y las mujeres lo hicieron solamente 12%.

En la Grafica 2.8 se muestran los instrumentos de crédito utilizados en 2021, diferenciando por el sexo de las personas. Claramente, se tiene un comportamiento diferenciado, más patente en los instrumentos utilizados que en el acceso. Por un lado, la proporción de hombres (34%) que tuvo algún crédito es mayor a la de las mujeres (32%). Por el otro, las diferencias más importantes se encuentran en los instrumentos financieros utilizados para obtener un crédito. Primero, los hombres (57%) utilizan menos que las mujeres (66%) la tarjeta de crédito de tienda departamental o de autoservicio; mientras que ellas (28%) utilizan menos la tarjeta de crédito bancaria que ellos (37%). Segundo, las mujeres (11%) utilizan más el crédito grupal que los hombres (3%). Tercero, en el resto de los instrumentos financieros se tiene mayor uso por parte de los hombres que de las mujeres.

En la Gráfica 2.9 se tiene la información del lugar dónde las personas contrataron su crédito formal, diferenciando por el sexo de las personas. El orden es el mismo, tanto para hombres como para mujeres, que el del total de la población. Sin embargo, las proporciones de origen del crédito son diferentes. Primero, los hombres (19%) utilizan más que las mujeres (13%) las instituciones financieras para obtener su crédito. Segundo, las mujeres (11%) utilizan más el establecimiento comercial que los hombres (8%). Tercero, contratar un crédito a través de una promotora es más utilizado por las mujeres (6%) que por los hombres (4%). Finalmente, el uso de una página de internet o de una aplicación es utilizado de manera similar por hombres y mujeres.

Gráfica 2.8. Población con ahorro formal, por tipo de instrumento financiero, por sexo, 2021

Fuente: Estimaciones propias con datos de la ENIF 2021

Gráfica 2.9. Lugar de contratación de crédito formal, por sexo, 2021

Fuente: Estimaciones propias con datos de la ENIF 2021

2.1.3. Uso de tarjeta de crédito

En esta sección se revisa el uso de tarjeta de crédito para aquellas personas que reportaron disponer de este instrumento financiero en el año de referencia. La Gráfica 2.10 muestra el número de veces al mes que las personas usan la tarjeta de crédito. Se observa con claridad que el uso de este instrumento para realizar algún pago aumentó de manera importante en este periodo. Recordemos que en el periodo de 2018 a 2021 se presentó la pandemia por COVID-19, lo que incrementó de manera sustancial las compras a través de plataformas. El uso de tarjetas de crédito con este propósito tuvo un impacto positivo en el comercio electrónico, sobre todo en la compras a domicilio. Las dos categorías que más aumentaron son usarla 11 o más veces al mes (102%) y usarla de 5 a 10 veces al mes (51%). Esto se vio potenciado pues la cantidad de personas que usan su tarjeta una sola vez al mes cayó 21%.

Gráfica 2.10. Uso de la tarjeta de crédito, 2018-2021

Fuente: Estimaciones propias con datos de la ENIF 2018 y 2021

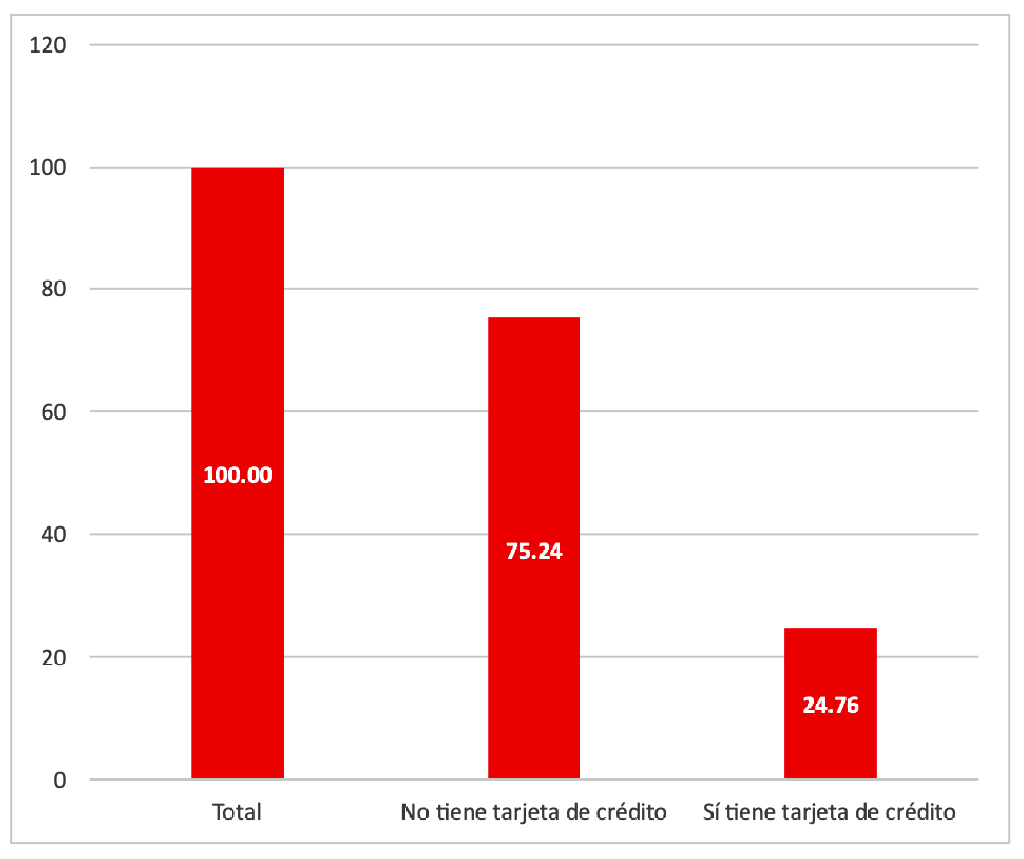

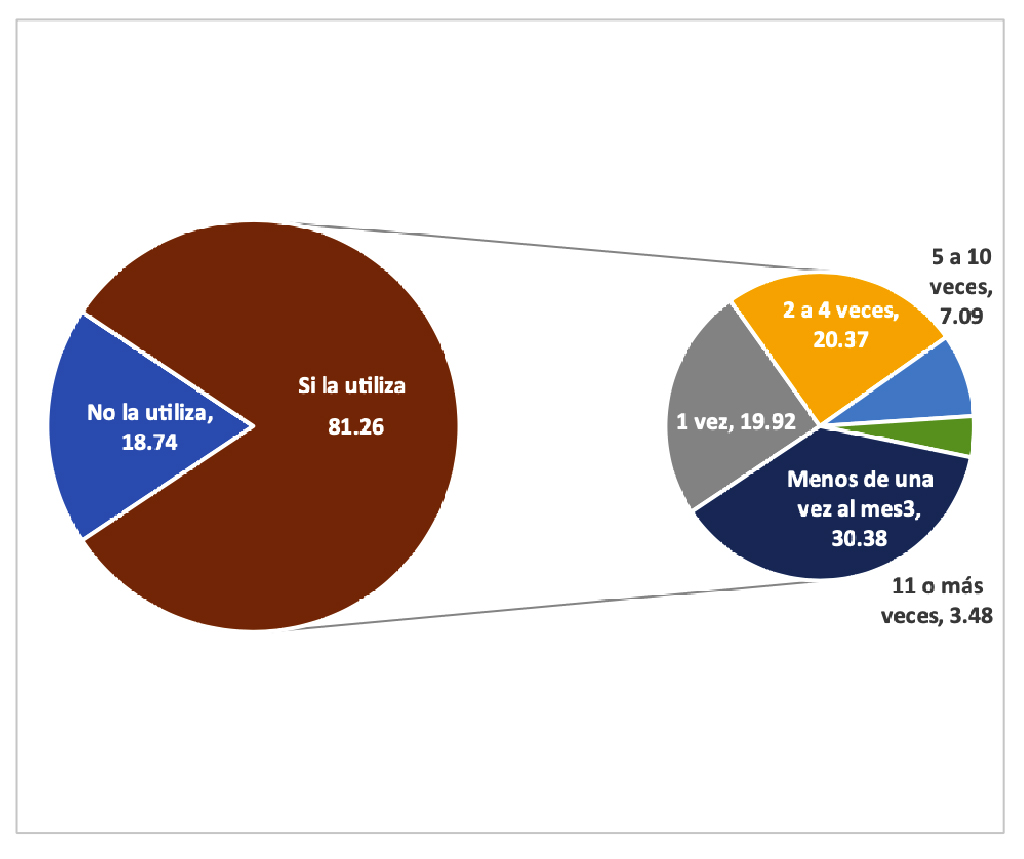

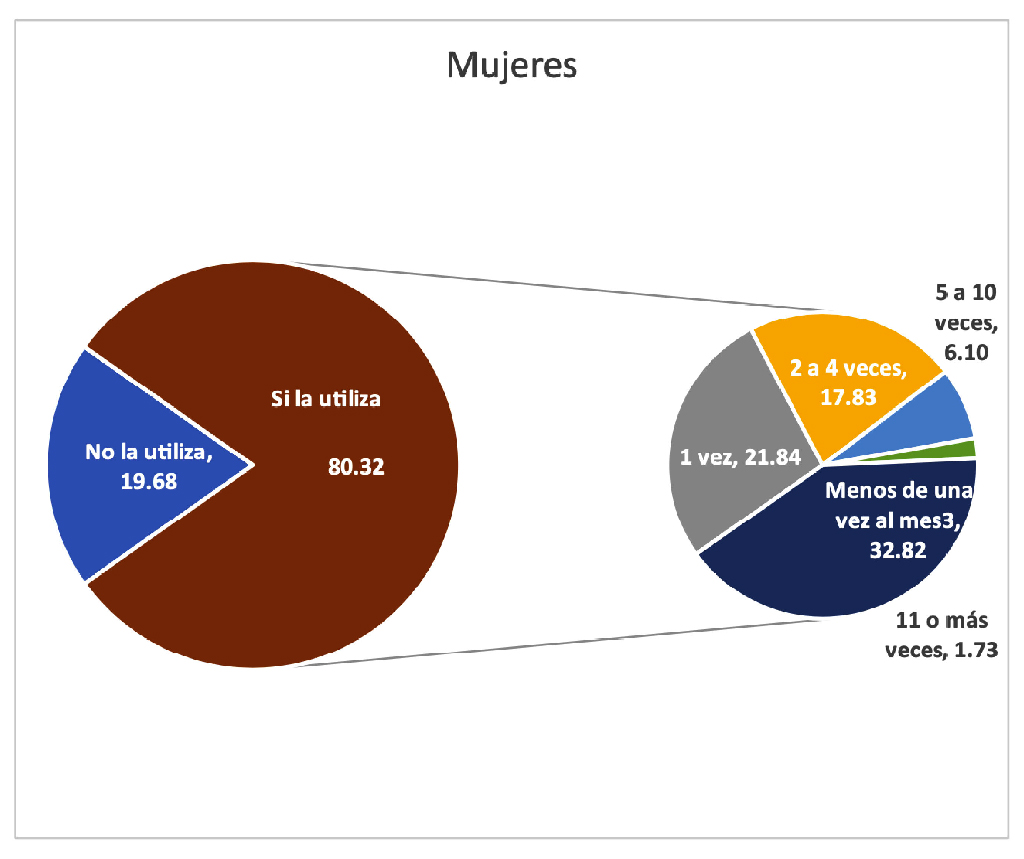

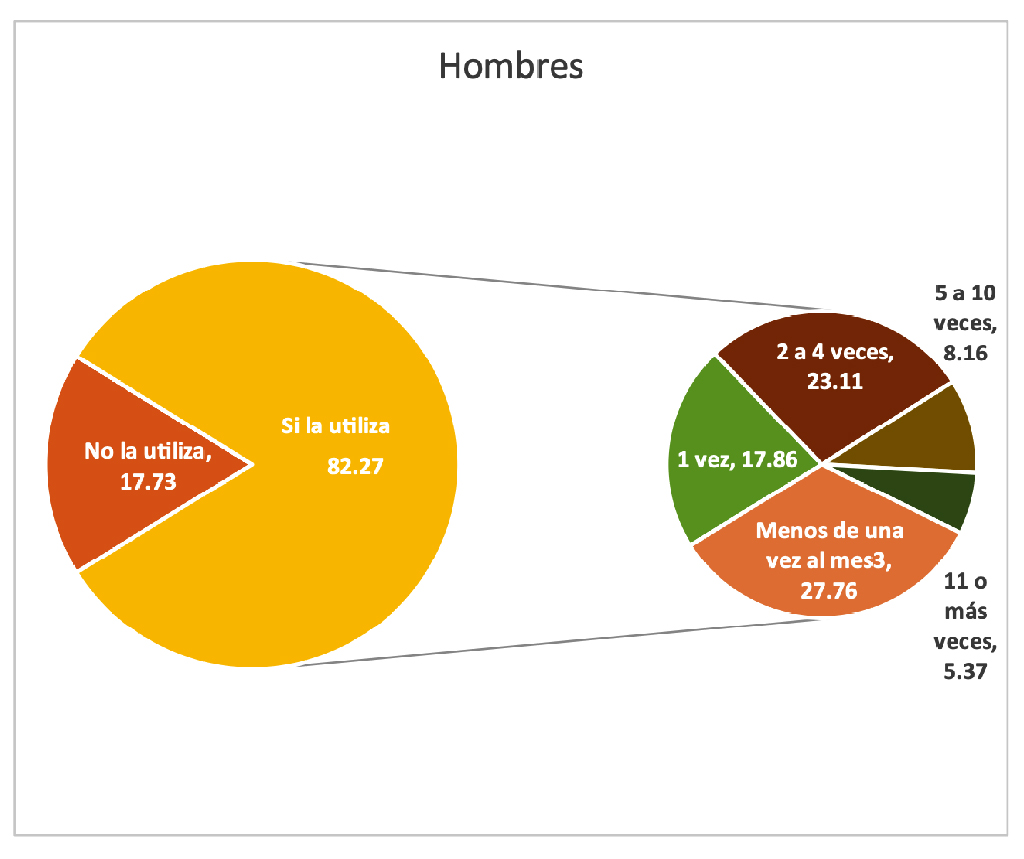

En la Grafica 2.11 se muestra el uso de la tarjeta de crédito para 2021. Se observa que sólo 25% de la población tiene tarjeta de crédito y de ellos, 81% sí la utilizó en 2021. El grueso de esta población utiliza esporádicamente su tarjeta, pues el 31% dice que la usa menos de una vez al mes. Los siguientes dos grupos son usarla de 2 a 4 veces al mes y usarla una vez al mes (ambos con 20%). Quienes la usan de manera más intensiva tienen los menores porcentajes: de 5 a 10 veces al mes (7%) y más de 11 veces al mes (3%).

Grafica 2.11. Uso de la tarjeta de crédito, 2021

Fuente: Estimaciones propias con datos de la ENIF 2021

La Gráfica 2.12 muestra el uso de la tarjeta de crédito al mes, diferenciando por tamaño de localidad de residencia. El uso de la tarjeta de crédito se intensificó en las localidades pequeñas, pues todas las categorías de uso tuvieron tasas de crecimiento más altas en esta localidades que en las localidades grandes.

Gráfica 2.12. Uso de la tarjeta de crédito, por localidad, 2018-2021

Fuente: Estimaciones propias con datos de la ENIF 2018 y 2021

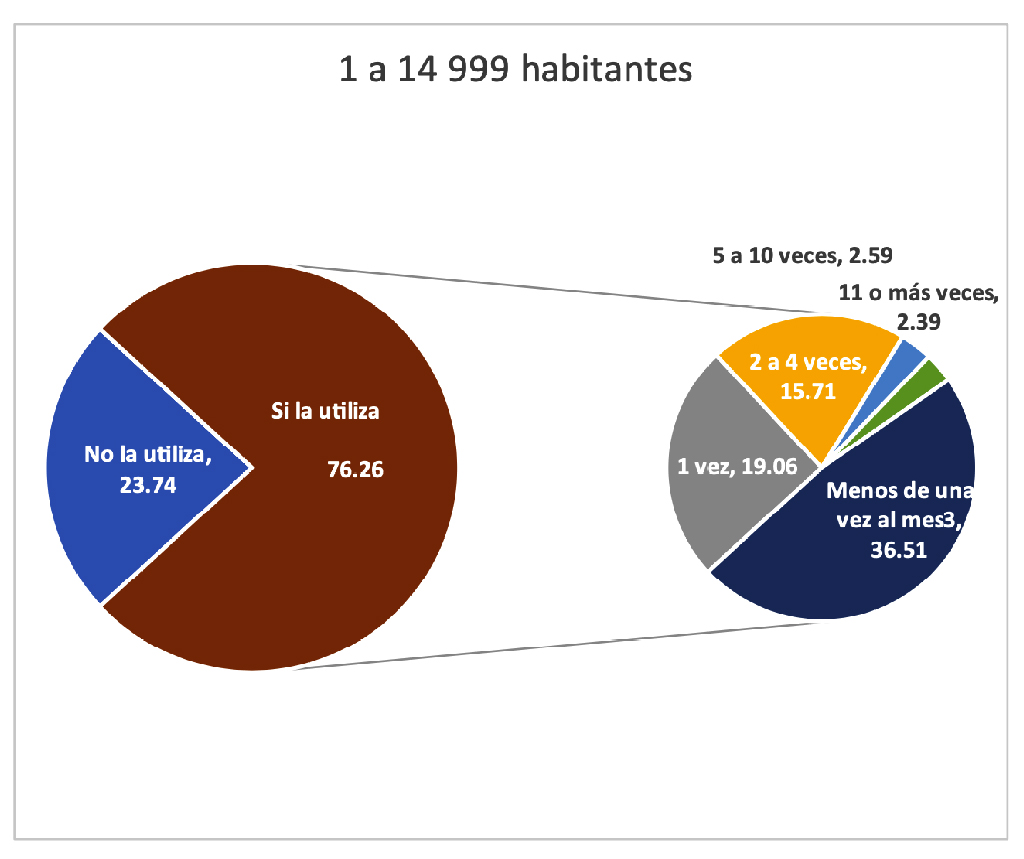

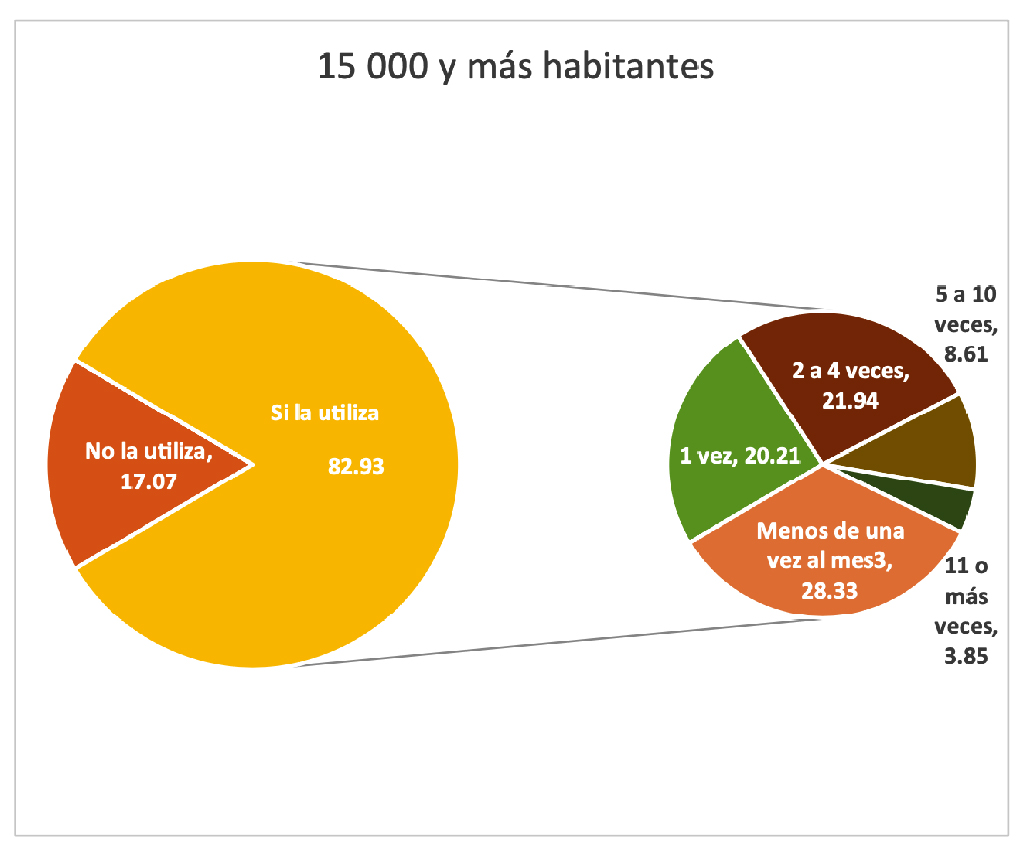

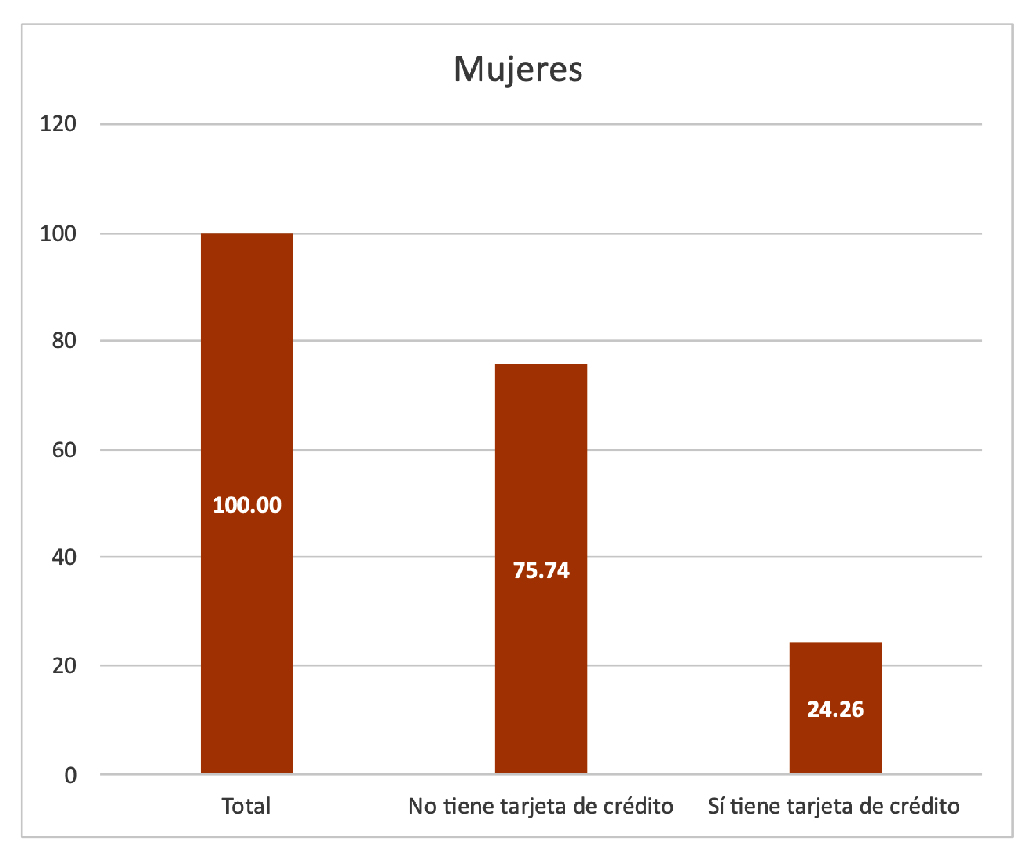

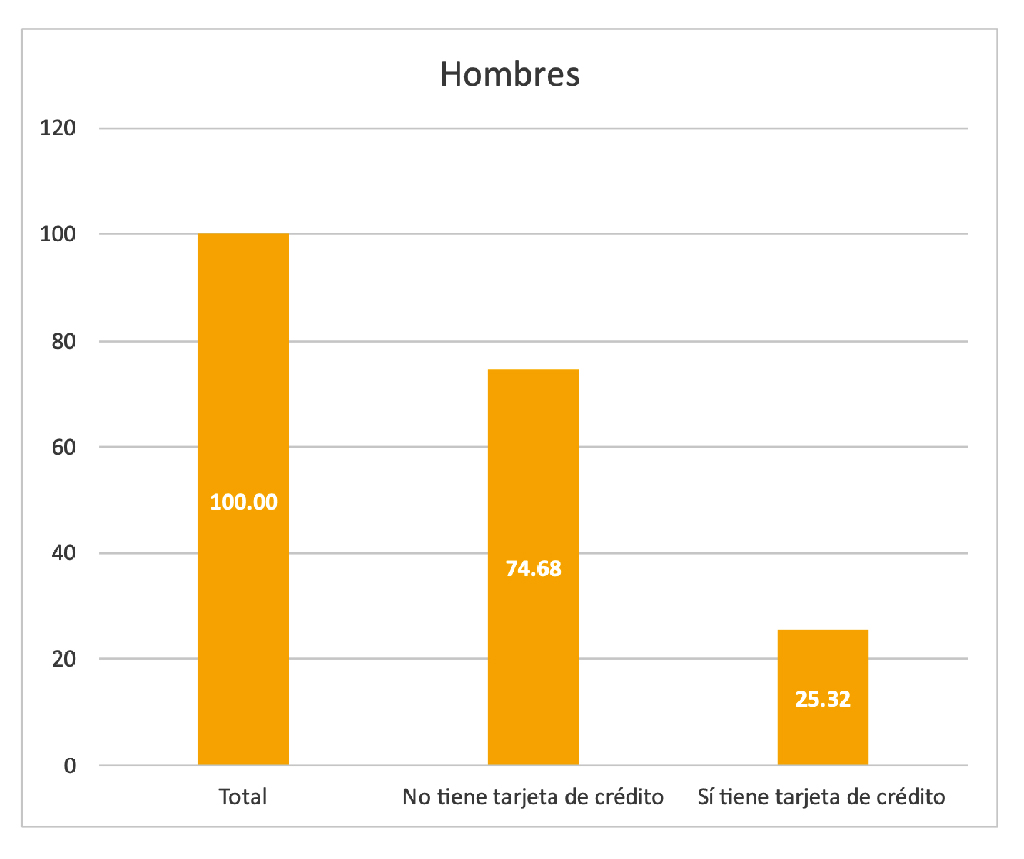

La Grafica 2.13 muestra el uso de tarjeta de crédito en 2021, diferenciando por la localidad de residencia de los usuarios. Los hallazgos son interesantes y muestran un sesgo en contra de las localidades pequeñas. Primero, 29% de las personas que viven en localidades grandes tiene tarjeta de crédito; mientras que sólo 18% de quienes viven en localidades pequeñas tiene este instrumento financiero. Segundo, el uso también es diferenciado, 76% la usa en localidades pequeñas y 83% en localidades de grandes. Tercero, el orden de intensidad de uso es el mismo en ambos tipos de localidades. Finalmente, el uso es más intensivo en las localidades grandes que en las localidades pequeñas. Esto podría reflejar que las posibilidades de pagar con tarjeta de crédito son menores en las localidades de 1 a 14,999 habitantes que en las localidades grandes.

Grafica 2.13. Uso de la tarjeta de crédito, por localidad, 2021

Fuente: Estimaciones propias con datos de la ENIF 2021

La Gráfica 2.14 muestra el número de veces al mes que las personas usan la tarjeta de crédito, diferenciando por su sexo. Se observa con claridad un mayor incremento en el uso de la tarjeta de crédito por parte de los hombres. Por un lado, los hombres (110%) que usan su tarjeta de crédito 11 o más veces al mes creció más que las mujeres (81%). Por el otro, las mujeres (4%) disminuyeron menos que los hombres (36%) en la categoría de uso de una sola vez al mes.

La Grafica 2.15 muestra el uso de tarjeta de crédito en 2021, diferenciando por el sexo de las personas. Los resultados muestran porcentajes muy similares en todas las categorías, para mujeres y hombres.

Gráfica 2.14. Uso de la tarjeta de crédito, por sexo, 2018-2021

Fuente: Estimaciones propias con datos de la ENIF 2021

Grafica 2.15. Uso de la tarjeta de crédito, por sexo, 2021

Fuente: Estimaciones propias con datos de la ENIF 2021

2.2. Crédito informal

En la Gráfica 2.16 se muestra el lugar donde obtienen un crédito las personas que utilizan canales informales para este propósito. Lo primero que se observa es una caída de 2018 a 2021 en todos los canales utilizados por las personas. En ambos años, la mayoría de ellas obtiene su crédito a través de la red de familiares o de amigos y conocidos, que son los dos canales más utilizados. Las otras dos opciones, caja de ahorro y casa de empeño, tienen una participación menor como oferentes de crédito

Gráfica 2.16. Canales informales de crédito, 2018-2021

Fuente: Elaboración propia con datos de la ENIF 2018 y 2021

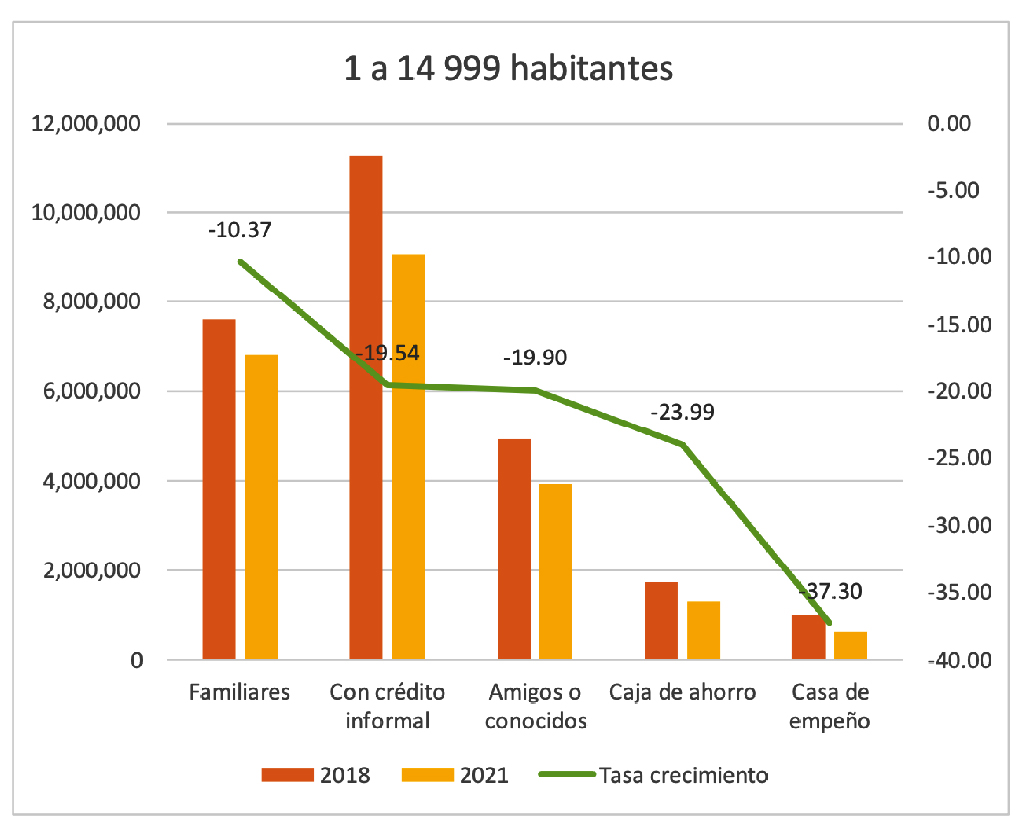

En la Gráfica 2.17 se muestra el lugar donde obtienen un crédito las personas que utilizan canales informales para este propósito, diferenciando por su localidad de residencia. Lo primero que se observa es una caída mayor, de 2018 a 2021, en las localidades de menos de 15,000 habitantes que en las localidades grandes para todos los canales utilizados por las personas para obtener un crédito informal. Segundo, las reducciones en familiares (10% en localidades pequeñas, 2% en localidades grandes), amigos y conocidos (20% en localidades pequeñas, 1% en localidades grandes) y cajas de ahorro (24% en localidades pequeñas, 7% en localidades grandes) reflejan la vulnerabilidad de las localidades pequeñas en cuanto al acceso al crédito través de los canales informales.

Gráfica 2.17. Canales informales de crédito, por localidad, 2018-2021

Fuente: Elaboración propia con datos de la ENIF 2018 y 2021

En la Gráfica 2.18 se observa el número de mujeres y hombres con créditos informales. Resalta la caída tan precipitada de 2018 a 2021, tanto para hombres como para mujeres, y que hay un número significativamente mayor de mujeres con crédito informal que de hombres durante cada uno de los años del periodo de estudio. En específico, en 2015 había 14.2 millones de hombres con crédito informal, mientras que había 14.7 millones de mujeres. Y en 2021, había 11.6 millones de hombres, mientras que había 13.8 millones de mujeres.

Gráfica 2.18 Población con crédito informal, 2015-2018

Fuente: Elaboración propia con datos de la ENIF 2015, 2018 y 2021

En la Gráfica 2.19 se muestra el lugar donde obtienen un crédito las personas que utilizan canales informales para este propósito, diferenciando por sexo. Lo primero que se observa es una caída de 2018 a 2021 mayor para los hombres que para las mujeres en todos los canales utilizados para obtener un crédito informal. Segundo, las mujeres que obtienen un crédito a través de amistades o personas conocidas crecieron 6% de 2018 a 2021, pasando de 5’514,145 mujeres en 2015 a 5’856,715 en 2021, siendo la única categoría que aumentó en este periodo. La reducción de hombres (22%) que tienen crédito informal es mayor que la de las mujeres (11%). Finalmente, la caída en el uso de la casa de empeño por parte de los hombres (46%) es del triple de la de las mujeres (15%).

Gráfica 2.19. Canales informales de crédito, por sexo, 2018-2021

Fuente: Elaboración propia con datos de la ENIF 2018 y 2021

Para concluir este capítulo, en la Gráfica 2.20 se muestran los cambios entre 2018 y 2021 para cada categoría, tanto en el número de personas como en la tasa de crecimiento. Así, tenemos los siguientes hallazgos. Primero, la única categoría que tuvo cambio positivo fue la de las mujeres que obtiene un crédito con amigos o conocidos, el resto tuvo tasas de crecimiento negativas. Segundo, en la categoría de crédito en una caja de ahorro, el grupo que presentó la mayor caída fue el de localidades de menos de 15,000 habitantes; mientras que la caída menor se dio en las localidades grandes.

Tercero, en la categoría de crédito a través de casas de empeño, las mayores diferencias se dan entre hombres y mujeres, donde los hombres redujeron su participación más que las mujeres. Cuarto, en la categoría de crédito con amigos o conocidos, las diferencias por tamaño de localidad son abismales en contra de las localidades pequeñas; por cada persona que dejó de obtener un crédito por esta vía en localidades grandes, hubo veinte en localidades pequeñas. Quinto, los créditos a través de la red de familiares disminuyeron más en las localidades pequeñas que en las grandes, con una brecha de tres a uno.

Gráfica 2.20. Cambios en cada categoría de análisis, 2018-2021

Fuente: Estimaciones propias con datos de la ENIF 2018, 2021

CAPÍTULO TRES

ENTRADA Y SALIDA DEL MERCADO DE CRÉDITO FORMAL

Más de 44 millones de personas (más de 53% del total) en México jamás han tenido un crédito formal.

En 2021, en las comunidades pequeñas, 63% de la población nunca ha tenido un crédito formal; comparado con 48% de las localidades grandes

Dos de cada tres personas que viven en localidades pequeñas en México jamás han tenido un crédito formal.

La cantidad de personas que salieron del mercado formal creció 23% en las localidades pequeñas; mientras que fue sólo 15% en las grandes.

En 2021, en las localidades grandes, 38% de la población tuvo un crédito formal, comparado con sólo 24% en localidades pequeñas.

El número de personas que no tiene crédito por falta de disponibilidad de sucursal creció 31% de 2018 a 2021.

Una de cada cuatro personas que nunca ha tenido un crédito formal ha sido por no cumplir los requisitos que solicitan las instituciones que ofrecen este servicio financiero.

Introducción

En este capítulo analizamos la dinámica de entrada y salida de las personas en el mercado de crédito formal, para el periodo 2018-2021, diferenciando principalmente por su localidad de residencia.

3.1. Población con crédito formal

En la Gráfica 3.1 se observa el total de la población que tuvo al menos un producto financiero formal (ahorro, crédito, seguro, Afore, etc.), así como el total de la población con al menos un crédito formal, entre 2015 y 2021.

Gráfica 3.1. Población con algún producto financiero formal y con crédito formal, 2015-2021

Fuente: Elaboración propia con datos de la ENIF 2015, 2018 y 2021

Por un lado, la tenencia de algún producto financiero formal muestra una tendencia creciente en este periodo. Por el otro, la tenencia de crédito formal creció de 2015 a 2018 pero luego disminuye para 2021.

3.2. Entrada y salida del mercado de crédito formal

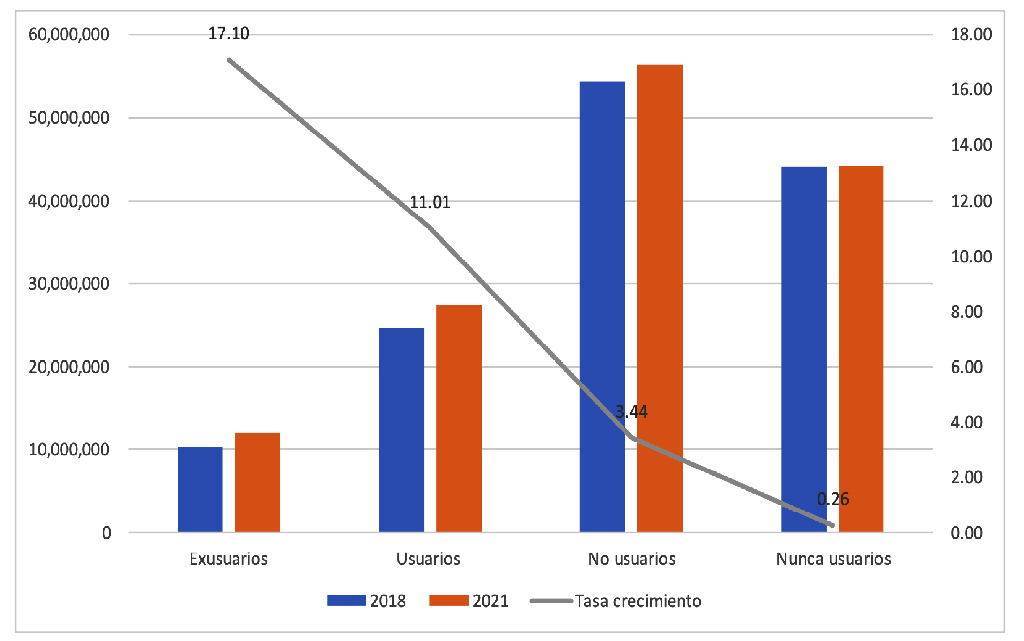

En la Gráfica 3.2 se muestra la evolución de los usuarios de crédito formal de 2018 a 2021. El grupo que más creció es el de exusuarios (17%), seguido de grupo de usuarios (11%) y del de no usuarios (3%). Es decir, los que tuvieron un crédito en 2018, pero ya no tuvieron ninguno en 2021 fue el grupo más dinámico en este periodo. El dato que más resalta en esta gráfica es el del grupo de personas que jamás han tenido un crédito formal, el cual se mantuvo prácticamente constante, con más de 44 millones de personas.

Grafica 3.2. Usuarios de crédito formal, 2018-2021

Fuente: Elaboración propia con datos de la ENIF 2018 y 2021

En la Gráfica 3.3 se muestran las proporciones al interior de cada grupo por categoría de tenencia de crédito, para 2018 y 2021. Esta evidencia muestra tres hallazgos. Primero, la cantidad de usuarios del crédito formal en el país se incrementó únicamente dos puntos porcentuales, pasando de 31% en 2018 a 33% en 2021. Segundo, la cantidad de personas que nunca han tenido un crédito formal se redujo de 56% en 2018 a 53% en 2021. A pesar de esta reducción, más de la mitad de la población en México jamás ha tenido un crédito formal. Finalmente, la cantidad de personas que tuvo un crédito en el pasado y en el periodo de análisis no tiene ninguno creció de 13% en 2018 a 14% en 2021.

Gráfica 3.3. Participación relativa por tenencia de crédito, 2018-2021

Fuente: Elaboración propia con datos de la ENIF 2018 y 2021

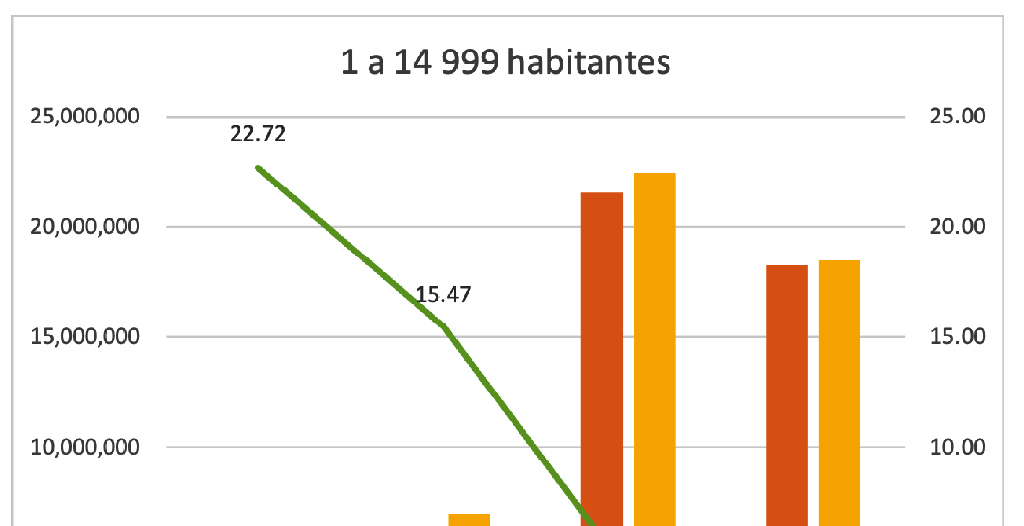

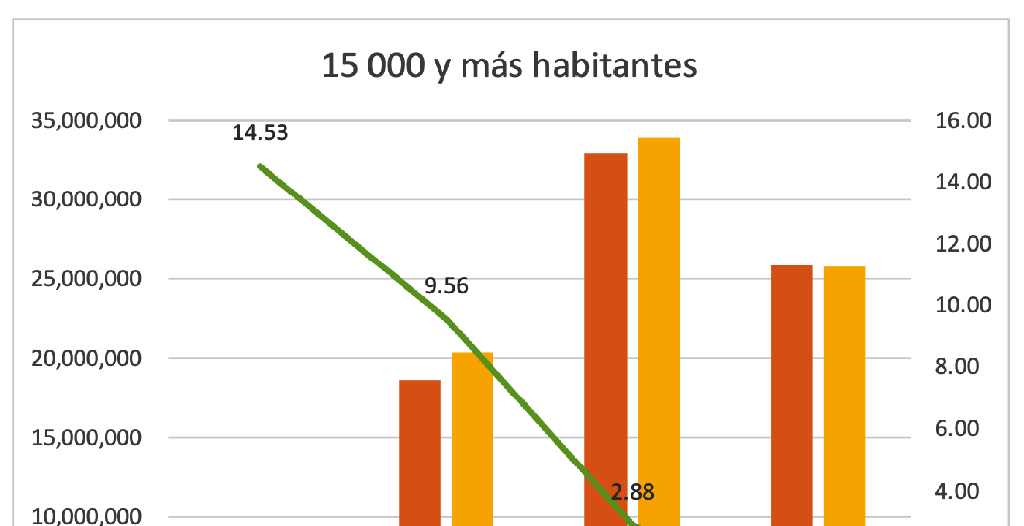

En la Gráfica 3.4 se muestra la evolución de los usuarios de crédito formal de 2018 a 2021, diferenciando por la localidad de residencia de las personas.

Grafica 3.4. Usuarios de crédito formal, por localidad, 2018-2021

Fuente: Elaboración propia con datos de la ENIF 2018 y 2021

Esta grafica muestra que hay mayores cambios porcentuales en las localidades pequeñas que en las de más de 15,000 habitantes. Primero, el grupo de exusuarios creció más en las localidades de menos de 15,000 habitantes (23%) que en las localidades grandes (15%); es decir, hubo más personas en localidades pequeñas que tuvieron un crédito formal y que en 2021 ya no tuvieron ninguno. Segundo, el grupo de usuarios de crédito creció 15% en localidades pequeñas y 10% en las grandes en este periodo. Tercero, el conjunto de nunca usuarios se redujo marginalmente en las localidades de más de 15,000 habitantes (0.3%) y creció para las localidades pequeñas (1%). Finalmente, en cuanto a nunca usuarios, el conjunto creció en las localidades pequeñas de 18’313,993 en 2018 a 18’506,735; mientras que en las localidades grandes se mantuvo en poco menos de 26 millones de personas.

Esta evidencia muestra resultados interesantes (Gráfica 3.5). Primero, la participación relativa en las localidades de 15,000 y más habitantes en cada categoría es estable, pues se mantienen prácticamente los mismos valores en 2018 y en 2021. Segundo, en el caso de las localidades pequeñas, la cantidad de usuarios pasó de 22% en 2018 a 24% en 2021. Tercero, la cantidad de personas que nunca han tenido un crédito formal en las localidades pequeñas sigue siendo alta, 63% en 2021. Esto quiere decir, que dos de cada tres personas que viven en localidades pequeñas en México jamás han tenido un crédito formal. Cuarto, la cantidad de personas que tuvo un crédito en el pasado y en el periodo de análisis no tienen ninguno se mantuvo alrededor de 14% en 2021, en ambos tipos de localidades.

Gráfica 3.5. Participación relativa por tenencia de crédito, por tamaño de localidad, 2018-2021

Fuente: Elaboración propia con datos de la ENIF 2015, 2018 y 2021

Finalmente, la brecha existente en la tenencia de crédito, entre las localidades pequeñas y grandes, se ha mantenido constante. Por un lado, en las localidades grandes, 36% de las personas tuvieron un crédito formal, mientras que sólo 22% de las personas que viven en localidades pequeñas tuvieron crédito en 2018; es decir, una diferencia de catorce puntos porcentuales, la cual se mantuvo en 2021. Por el otro, la cantidad de personas que nunca han tenido un crédito en comunidades pequeñas fue de 66%, contra 50% en las localidades grandes, en 2018; lo que da una brecha de 16 puntos porcentuales, la cual redujo sólo un punto porcentual en 2021.

En la Gráfica 3.6 se muestra la evolución de los usuarios de crédito formal de 2018 a 2021, diferenciando por el sexo de las personas. Esta gráfica muestra que hay mayores cambios en las mujeres que en los hombres en la tenencia de crédito formal. Primero, el grupo de exusuarios creció más en las mujeres (29%) que en los hombres (7%); es decir, hubo más mujeres que hombres que tuvieron un crédito en 2018 y que en 2021 ya no tuvieron ninguno. Segundo, el grupo de usuarios de crédito creció 16% en el caso de las mujeres, por sólo 6% en el caso de los hombres en este periodo. Tercero, el conjunto de nunca usuarios se redujo para las mujeres (2%) y creció para los hombres (3%). Finalmente, en cuanto a nunca usuarios, aunque la cantidad de mujeres disminuyó de 24’599,750 en 2018 a 24’048,680 en 2021 y la cantidad de hombres aumentó de 19’574,591 en 2015 a 20’241,297 en 2021, existe una brecha de 3’807,383 en contra de las mujeres.

Gráfica 3.6. Usuarios de crédito formal, por sexo, 2018-2021

Fuente: Elaboración propia con datos de la ENIF 2015, 2018 y 2021

En la Gráfica 3.7 se muestran las proporciones al interior de cada grupo por categoría de tenencia de crédito, diferenciando por el sexo de las personas, para 2018 y 2021. Esta evidencia muestra resultados interesantes. Primero, la participación relativa de los hombres en cada categoría es estable, pues se mantienen prácticamente los mismos valores en 2018 y en 2021. Segundo, en el caso de las mujeres, la cantidad de usuarias pasó de 29% en 2018 a 32% en 2021. Tercero, la cantidad de mujeres que nunca han tenido un crédito formal se redujo de 59% en 2018 a 54% en 2021. Esto quiere decir, que más de la mitad de las mujeres en México jamás ha tenido un crédito formal. Finalmente, la cantidad de personas que tuvo un crédito en el pasado y en el periodo de análisis no tienen ninguno se mantuvo en 14% en 2021, tanto para hombres como para mujeres.

Gráfica 3.7. Participación relativa por tenencia de crédito, por sexo, 2018-2021

Fuente: Elaboración propia con datos de la ENIF 2015, 2018 y 2021

3.3. Causas de nunca entrada al mercado de crédito formal

En la Gráfica 3.8 se muestra la respuesta de las personas de porqué nunca han tenido un crédito. La respuesta que más creció fue la no disponibilidad de sucursal (31%), seguida de no cumplimiento de los requisitos (13%) y no querer endeudarse (8.2%). Las dos primeras están relacionadas con la oferta de crédito, mientras que la tercera con las preferencias de las personas. El resto de las respuestas tuvieron una disminución en su importancia.

Gráfica 3.8. Razón de nunca crédito formal, 2018-2021

Fuente: Elaboración propia con datos de la ENIF 2018 y 2021

Así, las dos razones más importantes para no tener crédito formal se relacionan con la oferta de este instrumento financiero, ya sea por la ausencia de sucursal o porque el demandante no cumple con los requisitos establecidos. Nuevamente, de manera natural, la opción de las plataformas digitales se presenta como una alternativa atractiva para acercar el crédito formal a estas personas.

En la Gráfica 3.9 se muestra la importancia relativa de cada una de las respuestas para cada grupo en 2021. Primero, hay un tema de preferencias en donde las personas responden que nunca han tenido un crédito formal porque no les gusta endeudarse o no les interesa o no lo necesitan. Por otra parte, resalta de manera importante que una de cada cuatro personas nunca ha tenido un crédito formal por no cumplir los requisitos que solicitan las instituciones que ofrecen este servicio financiero. Además, 8% argumenta que los altos costos de los créditos formales los han dejado fuera de este mercado. Estas dos últimas justificaciones se relacionan directamente con la oferta de estos servicios financieros.

Gráfica 3.9. Participación proporcional al interior de cada justificación, por tamaño de localidad, 2021

Fuente: Elaboración propia con datos de la ENIF 2021

3.4. Causas de la salida del mercado de crédito formal

En la Gráfica 3.10 se muestra la respuesta de las personas que dejaron de tener un crédito formal.

Gráfica 3.10. Razón de salida del mercado de crédito formal, 2018-2021

Fuente: Elaboración propia con datos de la ENIF 018 y 2021

La respuesta que más creció fue que ya no necesitaba un crédito (49%), seguida de no querer endeudarse (25%) y preferir un crédito con amigos o familiares (5%). Las justificaciones relacionadas con la interacción con una institución financiera disminuyeron en este periodo, sobresaliendo la pérdida de cumplimiento de requisitos (21%). Por otra parte, los argumentos más utilizados son ya no necesitar el crédito, no desear endeudarse y altos intereses.

En la Gráfica 3.11 se muestra la importancia relativa de cada una de las respuestas para cada grupo en 2021. Primero, las dos respuestas más utilizadas son que ya no necesitan un crédito o ya no quieren endeudarse. Las siguientes tres se relacionan con su interacción con las instituciones financieras: los intereses son muy altos, tuvieron una mala experiencia previa o ya no cumplen los requisitos.

Gráfica 3.11. Participación proporcional al interior de cada justificación, por tamaño de localidad, 2021

Fuente: Elaboración propia con datos de la ENIF 2021

CONCLUSIONES

Y RECOMENDACIONES

Los resultados de este estudio muestran un sesgo claro en contra de las localidades pequeñas en lo que se refiere al acceso al mercado de crédito, tanto formal como informal, así como a la disponibilidad de instrumentos financieros. Para corregir esta desigualdad es necesario incentivar la entrada de nuevos productos financieros, así como mayor oferta en estas localidades. Para ello, el uso de las tecnologías digitales que ofrecen productos financieros más accesibles a los usuarios es fundamental. Se debe promover la adopción de tecnología en el sistema financiero para impulsar estrategias tecnológicas que incrementen el acceso al crédito, sobre todo en las localidades alejadas y de menos de 15,000 habitantes. La llegada de nuevas tecnologías, principalmente el uso de inteligencia artificial y ciencia de datos está revolucionando los mercados financieros, con productos cada vez más personalizados, con provisión de más y mejor información a menores costos, etc.

Las plataformas digitales que ofrecen servicios financieros seguros son una alternativa para incrementar la oferta en estos lugares. Son herramientas que ayudan a reducir los costos de transacción y la disponibilidad de productos financieros sin que se requiera la presencia física del oferente en la localidad. Además, esta herramienta tecnológica también fomenta los mecanismos digitales de cobro en los negocios, lo cual tendrá un impacto indirecto positivo en el uso de tarjetas de crédito. Finalmente, este aumento de la oferta de instrumentos de crédito, sobre todo las tarjetas, tiene un impacto positivo en el comercio electrónico pues permite que las personas puedan adquirir bienes que no están disponibles en sus localidades a través de plataformas. Este último componente tiene la característica de incrementar el bienestar de las personas.

La evidencia es clara, se demandan intervenciones encaminadas a mejorar el diseño de productos financieros, reducir los costos de acceso, fomentar la llegada de tecnologías y revisar los esquemas de regulación vigentes en el mercado de crédito en México. Sólo a través de una política integral que incluya a todos los actores relevantes, tanto del sector público como del privado y social, será posible revertir la falta de acceso al crédito en localidades pequeñas.

Se requiere la participación decidida de todos los actores relevantes: oferentes de créditos, tanto establecidos como nuevos jugadores, que ofrezcan más y mejores productos financieros; reguladores sectoriales, que adecúen el marco legal a la nueva realidad tecnológica; estado interesado en incrementar el bienestar en las localidades pequeñas; y, sociedad civil, aportando evidencia que ayude a mejorar el diseño de la política pública.

ANEXO

CARACTERÍSTICAS DE LA ENIF

A.1. Diseño conceptual

La Comisión Nacional Bancaria y de Valores (CNBV), en colaboración con el Instituto Nacional de Estadística y Geografía (INEGI), llevan a cabo el levantamiento de la ENIF, con el objetivo de generar información sobre el acceso y uso de los servicios financieros para evaluar el avance en inclusión financiera en México. La ENIF tiene como propósito generar información estadística e indicadores oficiales a nivel nacional, regional y por tamaño de localidad. Para entender mejor las estadísticas que se presentan en este estudio, se entiende por inclusión financiera: “acceso y uso de servicios financieros formales bajo una regulación apropiada que garantice esquemas de protección al consumidor y promueva la educación financiera”. De este concepto podemos destacar 4 elementos.

- Acceso. Penetración del sistema financiero en cuanto a la infraestructura disponible para ofrecer servicios y productos financieros (sucursales, cajeros, corresponsales, entre otros).

- Uso. Adquisición o contratación, por parte de la población, de uno o más productos o servicios financieros, y la frecuencia con que estos son utilizados.

- Protección al consumidor. Productos y servicios financieros que se encuentren bajo un marco regulatorio.

- Educación. Acciones para que la población adquiera aptitudes, habilidades y conocimientos para manejo y planeación de sus finanzas, evaluar la oferta de productos y servicios financieros, y tomar decisiones.

Además de estos conceptos básicos, estaremos utilizando algunos más en el análisis de los indicadores en este estudio. Entre ellos, tenemos los siguientes.

- Competencias económico-financieras. Se refiere a la forma en que las personas aplican sus conocimientos y habilidades para tomar decisiones informadas, tales como, realizar pagos e inversiones a corto, mediano y largo plazo para su desarrollo y crecimiento económicos; asimismo, comprende las actitudes y comportamientos de las personas sobre la forma como administran su dinero y planean para el futuro, en aras de alcanzar un mejor nivel de vida.

- Comportamientos y actitudes financieras. Postura que toma la persona en el momento actual respecto al uso del dinero, ya sea privilegiando gastarlo en el presente, o bien, ahorrarlo para prevenir el futuro, lo cual refleja sus hábitos financieros y su cultura sobre la planeación financiera y la prevención de riesgos.

- Cuenta de crédito formal. Cuando es proporcionada por una institución financiera que se dedica, como parte de su actividad principal, a intermediar recursos económicos. Existen diversos tipos de créditos otorgados por estas instituciones: tarjetas de crédito, créditos de nómina, al consumo, créditos hipotecarios, automotrices, etc.

- Afore. Son instituciones financieras que administran las aportaciones de dinero que hacen los trabajadores, sus patrones y el gobierno para asegurar las pensiones para el retiro.

A.2. Diseño estadístico

En el Cuadro A.1 se presentan los elementos más relevantes del diseño estadístico de la ENIF 2021. Uno de los elementos que destaca es el de la población objetivo ya que todas las estadísticas que revisamos en este documento sólo pueden hacer referencia a dicha población.

Cuadro A.1. Elementos relevantes del diseño estadístico de la ENIF 2021

| Nombre | Característica |

|---|---|

|

Población objetivo |

Población de 18 a 70 años |

|

Unidad de observación |

La vivienda seleccionada, hogares, persona seleccionada de 18 a 70 años |

|

Método de recolección |

Entrevista directa (cara a cara) con un dispositivo electrónico |

|

Cobertura geográfica |

Nivel nacional, seis regiones, tamaño de localidad (15 mil y más habitantes, menos de 15 mil habitantes) |

|

Tamaño de la muestra |

14,500 viviendas (2015 muestra de 7,000 viviendas) |

|

Diseño de la muestra. |

Probabilístico, estratificado y por conglomerados |

Fuente: ENIF 2021

A.3. Principales indicadores

El criterio para elegir los indicadores que se revisan en este estudio es el de contar con la serie completa (o al menos un par de años), por lo que los indicadores elegidos son:

- Porcentaje de la población de 18 a 70 años que tiene un producto financiero. Es el cociente que resulta de dividir a la población de 18 a 70 años que tiene al menos un producto financiero (cuenta de ahorro formal, crédito formal, seguro o cuenta de ahorro para el retiro o Afore), entre la población objetivo, multiplicado por cien.

- Porcentaje de la población de 18 a 70 años que tiene un crédito formal. Es el cociente que resulta de dividir a la población de 18 a 70 años que tiene al menos un crédito formal (tarjeta de crédito bancaria o departamental, crédito de nómina, personal, de vivienda, grupal o crédito contratado por internet o aplicación), entre la población objetivo, multiplicado por cien.

Con el objetivo de que los resultados mostrados en el estudio sean robustos, se eligen los indicadores cuyo coeficiente de variación permita que las comparaciones sean correctas.

1 Investigador del Laboratorio Nacional de Políticas Públicas del CIDE.

2 Investigador de El Colegio Mexiquense.

3 Esta Sección está basada en la información de la página de la ENIF disponible en https://www.inegi.org.mx/programas/enif/2021/.