RESUMEN

EJECUTIVO

Para ampliar la inclusión financiera en los sectores de mayor vulnerabilidad en el campo tecnológico se debe garantizar la conectividad, seguridad y la penetración de la telefonía móvil. Asimismo, se debe facilitar el uso de tecnologías universales que permitan la inclusión de las personas de menores ingresos mediante tecnologías móviles. En cuanto a la interoperabilidad, se debe continuar con la interconexión entre las cuentas emitidas en el sistema tradicional y las emitidas en el entorno digital, en particular las de Nivel 2, las cuales permiten la inclusión de quienes no se encuentren en la formalidad.

Igualmente, es necesario facilitar la entrada y desarrollo de instituciones financieras y no financieras, ya sea bajo la figura bancaria u otra, que operen de forma completamente digital (por ejemplo, los llamados neobancos y los agregadores financieros). En esa línea, se requiere una política pública orientada a impulsar la adopción generalizada de pagos digitales. Central para este desarrollo, es fomentar la expansión de puntos de acceso financiero –sucursales, corresponsales bancarios o cajeros automáticos– y otros mecanismos de inclusión no bancaria que pudieran ofrecer tecnologías para el ofrecimiento de servicios financieros o la aceleración en su uso (FinTech), que permitan la apertura de cuentas, la realización de pagos, depósitos y retiros de cuentas digitales. No se debe perder de vista que el acceso desigual a la tecnología y la brecha digital generalmente inciden de manera desigual a distintos grupos de personas, en particular a personas de menores recursos, mujeres, y quienes viven en zonas rurales.

Son tres las principales barreras que limitan la digitalización financiera:

1. el acceso a puntos de depósito y retiro;

2. la limitada tenencia de alguna cuenta transaccional que disponga de tarjeta de débito o que se pueda utilizar en el entorno digital; y,

3. la informalidad en México, particularmente en las zonas marginadas y para grupos vulnerables.

Si bien en el entorno digital, las posibilidades de cobertura y de provisión de servicios son amplias (ya sea para cuentas transaccionales, créditos, seguros u otros), estos beneficios se ofrecen principalmente a personas que ya están bancarizadas y/o tienen acceso al entorno digital o cuentan con medios electrónicos para acceder a él (tarjetas bancarias, monederos electrónicos, etc.)

Dada la situación de informalidad en México y la preferencia del uso de efectivo, es central promover la adopción generalizada de pagos digitales y la mejora al acceso de puntos de depósito/retiro físico. Actualmente, estos puntos de acceso están circunscritos a intermediarios financieros, ya sea bancos o corresponsales. Por lo tanto, cualquier esfuerzo que se haga en el entorno digital sigue dejando atrás a la población que actualmente está marginada.

Un nuevo usuario que quiera ahorrar/invertir deberá fácilmente poder transferir y realizar pagos de manera digital a cualquier persona o tener acceso a un lugar mediante el cual pueda hacer depósitos. Alguien que reciba un crédito por parte de alguna institución financiera digital debe poder hacer uso de este a través de pagos y transferencias digitales o requerirá de un punto donde pueda retirar el dinero físico, ya que un depósito a una tarjeta, significaría que esta persona ya se encuentra en el sistema financiero.

Como se desprende de la discusión anterior, para potenciar la inclusión financiera y explotar los beneficios que ofrecen las nuevas tecnologías se proponen las siguientes intervenciones:

1. Educación digital en medios de pago: habilitar opciones digitales de educación financiera y atención al cliente, personalizadas e intuitivas que faciliten la comprensión y uso responsable de los servicios financieros;

2. Fomentar competencia: avanzar en la regulación para eliminar las barreras estructurales que cierren las brechas de acceso;

3. Fomentar la expansión del ecosistema digital y la adopción de pagos digitales;

4. Fomentar innovación: desarrollar regulación que habilite la innovación y la digitalización sobre todo en onboarding digital—o proceso de integración de nuevos clientes utilizando medios digitales—, incluyendo una revisión del límite de UDIS; y,

5. Facilitar el uso de comisionistas/corresponsales —incluyendo la figura digital de éstos— y emitir regulación de agentes digitales, asegurando que esta regulación se enfoque en el fomento y no en la imposición de barreras a la entrada para esta nueva figura.

Todo ello busca contribuir a eliminar las barreras estructurales que existen, tanto para el ingreso de nuevos competidores, como para reducir los costos de transacción en los oferentes ya existentes en el mercado.

El aprovechamiento de las externalidades de red —directas e indirectas— y la importancia de alcanzar una masa crítica de usuarios son fundamentales en el sistema financiero basado en las tecnologías digitales. Este concepto, conocido como el efecto de red, implica que el valor de un servicio financiero aumenta a medida que más personas lo utilizan, tanto para aquellos que son parte de la red como para aquellos que no son parte de ella.

Para que estas plataformas sean sostenibles y efectivas, deben alcanzar una “masa crítica” de usuarios, lo que es crucial en servicios que dependen de la interacción entre diferentes agentes, como sistemas de pago o plataformas de préstamos P2P. Esta interacción entre la oferta y la demanda es esencial para la creación de un círculo virtuoso que facilite la inclusión financiera.

Al expandir el acceso a servicios financieros, especialmente en regiones con altas tasas de población desbancarizada o sub-bancarizada, las FinTech mejoran significativamente la inclusión financiera.

Esto, a su vez, impulsa la innovación y la competencia, ya que las empresas buscan atraer y retener a una base de usuarios más amplia, ofreciendo servicios más accesibles y personalizados.

Además, una mayor participación de usuarios permite distribuir los costos fijos de operación entre un número más amplio de personas, reduciendo así los costos por usuario y aumentando la eficiencia. Al mismo tiempo, una base de usuarios grande y en crecimiento aumenta la confianza y credibilidad de un servicio, lo cual es crucial para las nuevas plataformas FinTech que buscan establecerse en el mercado.

Finalmente, estos elementos tienen un impacto positivo en la economía en general. Un sistema financiero inclusivo y eficiente facilita el flujo de capital, apoya el emprendimiento y estimula el crecimiento económico, lo que beneficia a la sociedad en su conjunto. En resumen, las externalidades de red y alcanzar una masa crítica son esenciales no solo para la viabilidad individual de las FinTech, sino también para la inclusión financiera y el desarrollo económico más amplio.

BARRERAS A LA ENTRADA

LAS PLATAFORMAS FINANCIERAS DIGITALES EN MÉXICO

1. Introducción y alcance del documento

La inclusión financiera se define como

“el acceso y uso de servicios financieros formales bajo una regulación apropiada que garantice esquemas de protección al consumidor y promueva la educación financiera para mejorar la capacidad financiera de todos los segmentos de la población” (Comisión Nacional Bancaria y de Valores, 2022).

Esta definición se encuentra en línea con lo estipulado por el Banco Mundial, donde se señala que la inclusión financiera se refiere al

“acceso que tienen las personas y las empresas a diversos productos y servicios financieros útiles y asequibles que atienden sus necesidades —transacciones, pagos, ahorro, crédito y seguros— y que se prestan de manera responsable y sostenible” (Banco Mundial, 2020).

Ambas definiciones enfatizan la necesidad del acceso a los servicios financieros para brindar productos y servicios a los consumidores.

La inclusión financiera es crucial para el desarrollo de los países pues ayuda a disminuir la pobreza extrema y promueve la prosperidad (Banco Mundial, 2020). En diversos países de América Latina se ha identificado el desarrollo de los mercados financieros como una prioridad de la política pública, pues contribuyen al desarrollo económico y a la innovación. El acceso al sistema financiero es factor clave para el cierre de las desigualdades económicas de la población y el aprovechamiento del sistema bancario y los mercados de capital como instrumentos para el crecimiento (CEPAL, OCDE, y Comisión Europea, 2019).

Por estas razones resulta indispensable identificar las barreras que impiden el acceso y/o frenan el uso de los servicios financieros e impiden que grupos de la población tradicionalmente marginados cuenten con este tipo de productos (por ejemplo, mujeres en el mercado de ahorro o habitantes de localidades remotas y y/o pequeñas en el mercado de crédito). Estas limitaciones adquieren un carácter dramático cuando se trata de poblaciones de escasos recursos, que viven en condiciones de marginación económica o en situación de vulnerabilidad extrema.

Actualmente prevalece un conjunto de características estructurales que limitan la posibilidad de que la banca tradicional abarque localidades marginadas y grupos poblacionales marginados. Por ejemplo, mientras que en municipios urbanos y áreas metropolitanas la cobertura por población adulta de sucursales, cajeros, corresponsales y terminales punto de venta (TPV) va del 96 al 99%, en los municipios rurales la cobertura promedio es de 32%, 44%, y 63%, respectivamente (SHCP, CNBV, y CEPAL 2019).

Por el lado de la oferta, las instituciones financieras tradicionales enfrentan altos costos de capital y regulatorios para establecerse, por lo que necesitan volúmenes importantes de usuarios, así como de transacciones y cobro de comisiones que les permitan operar de forma sostenible aprovechando economías de escala. Como consecuencia, en las zonas con baja densidad poblacional o en segmentos de poblaciones de menores ingresos, la falta de infraestructura y las características socioeconómicas de la población implica que desde el punto de vista de la oferta, se les considere como “no bancarizables”.

Sin embargo, las nuevas tecnologías digitales, incorporadas en la banca electrónica y en las plataformas financieras, han ido reconfigurando este conjunto de agentes, quienes han ganado acceso a productos, servicios financieros y medios de pago digitales que antes no disponían. Es importante señalar que la adopción de medios de pagos digitales se caracteriza por ser productos con externalidades de redes directas e indirectas, de modo que el valor y la frecuencia del uso depende del número de personas incorporadas a la red. Así, entre mayor es el número de agentes en la red y más frecuente son los medios de pagos digitales, el consumidor y el comercializador infra marginal estarán más interesados en adoptar el medio de pago en cuestión.

Por el lado de la demanda, prevalecen restricciones que limitan el aumento de la inclusión financiera por medio de la banca tradicional. El alto nivel de informalidad en la actividad económica y la regulación excesiva que exige la participación en el sector formal —por ejemplo, el requerimiento de contar con un Registro Federal de Contribuyentes (RFC) para la apertura de cuentas— propicia que una buena parte de la población muestre una marcada preferencia por realizar transacciones en efectivo y/o una renuencia y desconfianza al utilizar medios electrónicos.

Igualmente, las necesidades de cada grupo poblacional varían dependiendo de las condiciones socioeconómicas de la localidad en la que se encuentran, del tipo de actividades que realizan, de los ingresos que perciben o de las capacidades futuras de incrementar su demanda de productos y servicios financieros. Por lo tanto, diversos grupos poblacionales requieren de distintos métodos para guardar sus activos, ahorrar, buscar financiamiento o realizar transacciones, algunos de los cuales no son coincidentes con los servicios ofrecidos por la banca tradicional.

El aumento en la penetración de internet y el uso de herramientas digitales dio paso a la creación de opciones digitales que han probado ser de gran ayuda para cerrar la brecha de inclusión financiera (CGAP 2015). Las opciones digitales han emergido como una solución para incrementar el acceso y uso de los servicios financieros. Entre sus diversas características, destaca que (i) es un mecanismo barato para ofrecer servicios financieros al no requerir de inversiones en infraestructura como sucursales, terminales físicas de puntos de venta, etc.; (ii) es un medio que reduce las barreras de entrada al no requerir los mismos paquetes de servicios que la banca tradicional y, en consecuencia, permite la expansión de la oferta de servicios financieros no tradicionales y también los tradicionales quienes enfrentan mayor competencia ahora. Así, las plataformas financieras digitales, habilitadas por la tecnología financiera digital o FinTech, tienen el potencial de reducir costos, aumentar la velocidad, seguridad y transparencia de las transacciones, y permitir servicios financieros personalizados que sean útiles para las personas que no acceden a la banca tradicional.

Para obtener los beneficios de estas plataformas se requiere contar con un entorno que facilite las condiciones de integridad, seguridad y competencia dentro del sistema financiero. El Banco Mundial destaca tres factores (Banco Mundial, 2020):

- un marco legal y regulatorio conducente;

- una infraestructura física y digital estable y confiable; y,

- apoyo auxiliar del gobierno dada la variedad de sectores que deben observarse.

Siguiendo las experiencias internacionales, el paso inicial para el desarrollo de las plataformas financieras digitales es el establecimiento de dinero móvil (mobile money), así como de un servicio que permita convertir dinero efectivo en dinero electrónico y que cuente con las siguientes ventajas:

- que reduzca los costos variables que incurre el proveedor del servicio y le permita apalancar sus costos fijos. Esto le permite que la atención a los usuarios —que se realiza vía transacciones de bajo volumen o con poca frecuencia— sea comercialmente viable;

- que facilite la realización de transacciones entre personas que viven en la informalidad, siempre y cuando se plantee un marco regulatorio acorde al riesgo que implica exentar de requisitos legales a estos usuarios que operan dentro de la informalidad, sin violar o poner en riesgo aquellos objetivos de reducción de lavado de dinero, por ejemplo;

- que propicie la creación de un ambiente de confianza entre los usuarios y los proveedores, para ampliar la posibilidad de acceso a servicios financieros más sofisticados en el futuro una vez que se haya logrado una mayor alfabetización financiera entre los usuarios; y,

- que el carácter transaccional de las cuentas atienda las necesidades de pago inmediato y seguro de los usuarios.

Adicionalmente, para que una estrategia de inclusión financiera sea exitosa —a través de las soluciones que plantean las plataformas financieras digitales o los medios de pagos digitales—, se debe enfatizar la necesidad de ampliar los puntos de acceso al mercado financiero con el objetivo de que los costos de depósito y retiros del sistema sean asequibles. También se debe facilitar que las cuentas con menores requisitos de apertura tengan acceso a la banca digital, sin que se dé un arbitraje entre el sistema financiero formal al que pertenecen los bancos y los servicios que ofrecen las plataformas financieras digitales no bancarias.

El impulso al uso de las plataformas financieras digitales es una estrategia factible que permitiría aumentar la inclusión financiera. No obstante, para el caso de México, algunos autores han señalado que, a pesar de la penetración del servicio de internet fomentado por cambios regulatorios que han reducido barreras de entrada y expansión, en el sector financiero existen barreras importantes para el crecimiento de la banca digital. En particular señalan que la regulación existente está sesgada a favor de los servicios bancarios tradicionales (Navis et al. 2020). Esta crítica se ilustra en las condiciones que recaba la denominada Ley FinTech, o Ley para Regular las Instituciones de Tecnología Financiera.[1]

Esta ley estableció que los agentes autorizados para la provisión del servicio de dinero móvil serían las Instituciones de Fondos de Pago Electrónicos (IFPE). Estas empresas, junto con las entidades bancarias y los corresponsales, pueden impulsar la inclusión financiera mediante la promoción y apertura de cuentas transaccionales Nivel 2, las cuales piden requisitos que no discriminan a las personas en la informalidad, dan concesiones a las que reciben beneficios del gobierno y tienen total funcionalidad en el entorno digital. Dada la regulación actual, la banca tradicional y la banca digital comparten infraestructura de acceso —sucursales, cajeros automáticos y corresponsales bancarios— lo que podría limitar la competencia entre ellos dado que, para los trámites más comunes, el uso de corresponsales es equivalente a una sucursal bancaria.

Esto significa que, al no contar con los mismos servicios de infraestructura de la banca tradicional, los ahorros que pueden tener las plataformas financieras digitales no se pueden materializar. Así, las posibilidades de llevar sus servicios a áreas geográficas de difícil acceso —en donde la banca tradicional no ha podido incursionar por sus altos costos— difícilmente se pueden lograr. El objetivo de lograr servicios bancarios de menores costos con mayores posibilidades de cobertura se ve fuertemente limitado. De lo anterior, es claro que la introducción de la banca digital aumenta la inclusión financiera per se; sin embargo, es necesario adecuar la regulación para que su incorporación sea más efectiva.

Adicional a la adopción del marco regulatorio, también es necesario llevar a cabo un proceso de alfabetización financiera que comunique de manera efectiva los beneficios de la participación en el sistema financiero a los usuarios. De esta manera, otro elemento necesario para incrementar la inclusión financiera es el incentivar el uso del sistema financiero y capacitar a los consumidores para que adquirieran una mayor familiaridad, conocimiento y aprovechamiento. Para quienes ya están dentro del sistema financiero y lo utilizan de forma limitada, las plataformas financieras digitales tienen la posibilidad de llevarles información personalizada que satisfagan sus requerimientos de servicios y de educación financiera. Por ejemplo, algunas aplicaciones tienen contenidos o módulos para entender y financiar deuda o para tomar mejores decisiones concernientes al uso del dinero. Asimismo, estas mismas personas disponen de la posibilidad de conocer y utilizar servicios financieros por parte de proveedores que únicamente existen en el entorno digital.

El mayor conocimiento del sistema puede coadyuvar a la confianza en el mismo y empujar a elegir los productos que se ajusten a los requerimientos particulares de los consumidores. Este objetivo es particularmente relevante para el caso de México, donde existe una alta preferencia por el uso de efectivo a nivel nacional. No es claro todavía cómo se están llevando a cabo estos esfuerzos de educación financiera de manera coordinada o individua, pero el objetivo es llegar a las personas que están excluidas del sistema. Es decir, llegar a poblaciones que no tienen acceso a la infraestructura física por no existir cobertura en zonas rurales o por no contar con el acceso y la capacidad de manejo de la tecnología digital requerida, ya sea por falta de ingresos, por un problema de brecha digital o por no contar con una tecnología digital adecuada.

[1] Es importante reconocer que la digitalización de los servicios financieros se está dando a través de diversas figuras, no solo las consideradas en la Ley FinTechs.

2. Contexto mexicano

En México se han logrado avances en materia de inclusión financiera. Sin embargo, aún no se encuentra en los niveles de otros países con características de ingreso similares. De acuerdo con la Política Nacional de Inclusión Financiera, se han detectado seis causas del lado de la demanda y oferta que fomentan la exclusión financiera (CNIF y CEF, 2020), a las cuales les hemos agregado dos más, a saber:

- la baja tenencia y bajo uso de productos y servicios financieros;

- el escaso uso de pagos digitales;

- la insuficiente infraestructura para el acceso y provisión de productos y servicios financieros;

- las bajas competencias económico-financieras de quienes utilizan estos servicios;

- las insuficientes herramientas de información y mecanismos de protección financiera;

- la escasa inclusión financiera de personas en situación de vulnerabilidad;

- los altos niveles de capital requeridos para iniciar operaciones; y,

- la carga burocrática y regulatoria que enfrentan los proveedores de servicios financieros.

Los datos muestran que en México hay una fuerte preferencia por el uso de efectivo como medio de pago, siendo la falta de recursos la principal razón aludida por las personas para no pertenecer al sistema (INEGI y CNBV 2022). Con base en lo anterior, consideramos que hay factores estructurales de la oferta y la demanda que limitan el número de personas con cuentas transaccionales.

Para medir el nivel de inclusión financiera en un país, su acceso y uso entre la población, la primera referencia que se utiliza es el nivel de penetración. Dicho indicador se construye estimando el porcentaje de personas con cuentas transaccionales entre el número de habitantes adultos (mayores de 15 años).[1]

Las cuentas transaccionales son el medio fundamental a través del cual los clientes acceden a diversos servicios financieros. En primer lugar, permiten a particulares y empresas gestionar ahorros y realizar pagos; es decir, transacciones a través del sistema de pagos. En segundo lugar, es el servicio financiero básico para particulares y empresas. En este sentido, las cuentas transaccionales permiten una inclusión financiera duradera que funge como primer paso para ser sujeto a otros productos financieros, como créditos y seguros.

En México, la penetración de cuentas transaccionales es insuficiente. Aunque ha habido crecimiento en la última década, la comparación internacional muestra que aún existe una brecha importante. De acuerdo con la Encuesta Nacional de Inclusión Financiera (ENIF 2021), 67.8% de la población entre 17 y 80 años tuvo al menos un producto financiero —cuenta de ahorro, crédito formal, seguros o Afores— frente a 56% reportado en 2012 (INEGI y CNBV, 2022).

Según el Global Findex, esta medida es menor a la inclusión que se registra en Latinoamérica y a lo estimado en países con ingresos medios-altos. La penetración de los servicios financieros en México es similar a la de países con ingresos bajos, a pesar de que el PIB per cápita de México es once veces superior al ingreso promedio de dichos países (World Bank, 2017).

Este rezago está asociado a la poca penetración en segmentos de bajos recursos, particularmente en zonas rurales y de grupos de población vulnerable. En 2021, 24% de la población adulta reportó haber realizado un pago en algún establecimiento con tarjetas de crédito o débito, sin importar su nivel;[1] en zonas rurales su uso es menos extendido, pues sólo 13% de las personas las usó (Cuadro 1). En cuanto al pago a través de transferencias y aplicaciones de celulares, únicamente 8% de la población a nivel nacional reportó realizar pagos de esta forma, siendo nuevamente las personas en zonas rurales y las mujeres quienes menos uso hicieron de ellos (INEGI y CNBV, 2022).

Cuadro 1. Utilización de medios de pago en establecimientos (Porcentaje de la población adulta, por sexo y tamaño de localidad, 2021)

| Medio | Población adulta | Mujeres | Hombres | Rural | Urbano |

|---|---|---|---|---|---|

|

Efectivo |

95% |

95% |

95% |

94% |

95% |

|

Tarjeta de débito o crédito |

24% |

21% |

27% |

13% |

31% |

|

Transferencia electrónica o app celular |

8% |

7% |

9% |

3% |

10% |

Fuente: ENIF, 2021.

A nivel nacional, distinguiendo por sexo, 61.9% de las mujeres y 74.3% de los hombres tenían alguno de estos productos formales. La inclusión financiera digital se sostiene en el uso de medios digitales con el fin de disminuir los costos de transacción, tanto por ofrecer servicios de forma sostenible como por aumentar la asequibilidad de los servicios. La evidencia de los efectos de las políticas de inclusión por este medio no es concluyente entre países, por tipo de población (urbana o rural), o género (Frost et al., 2019; United Nations Capital Development Fund, 2018; Tambunlertchai et al., 2021).

En México, la información respecto al uso de los medios digitales de pago y de las Instituciones de Fondos de Pago Electrónico es baja. En la ENIF (2021) se incluyeron preguntas respecto a su uso, pero no hay datos previos que permitan comparar la situación actual con años anteriores. Las transacciones realizadas con medios de pago electrónicos han sido adoptadas principalmente por la población de entre 30 y 44 años, quienes hacen mayor uso de las tarjetas (29%) y transferencias (10%), seguido de la población de entre 18 y 29 años (INEGI y CNBV, 2022). Las nuevas tecnologías digitales están dejando fuera del mercado a las poblaciones de adultos mayores, quienes también pueden considerarse como un grupo marginado o excluido en las innovaciones que se están dando en el sector.

3. Factores de la oferta que limitan la inclusión financiera

Las definiciones de inclusión financiera centran su atención al acceso de las personas a los productos y servicios que ofrece el sistema, ya sea por medio de acceso a infraestructura física como sucursales bancarias, cajeros automáticos, corresponsales bancarios, TPVs, o por número de clientes de los distintos productos. Por ello, es necesario identificar las circunstancias que limitan su uso en el mercado mexicano.

El análisis de inclusión financiera en el mercado financiero tradicional se basa en los costos, requisitos y acceso a las cuentas básicas transaccionales, las cuales están disponibles en todas las instituciones bancarias y otras entidades financieras, como las que utilizan plataformas financieras digitales, además de que están obligadas a no cobrar comisiones por apertura, mantenimiento, disposiciones de efectivo en cajeros de la red bancaria, ni por concepto de consulta de saldos. Además, la cuenta puede incluir una tarjeta de débito.

En general, los factores que limitan la inclusión al mercado financiero son similares para los servicios que se ofrecen en el mercado tradicional y el mercado digital, con la salvedad del acceso y conocimiento tecnológico que requiere el segundo.

Por parte de la oferta, las principales barreras que limitan la inclusión al mercado financiero y, por lo tanto, al mercado financiero digital son la baja penetración de los pagos digitales, o la falta de desarrollo, adopción o uso generalizado de sistemas transaccionales que se utilicen de forma generalizada. La falta de acceso a puntos de depósito y retiro, y el número importante de requisitos legales para obtener la cuenta transaccional, impiden que la entrada a estos servicios sea más sencilla, y que pueda ser utilizada para realizar pagos electrónicos.

Si bien en el entorno digital las posibilidades de cobertura y de provisión de servicios son amplias—ya sea para cuentas transaccionales, créditos, seguros u otros—estos beneficios se circunscriben a las personas que ya están dentro del sistema; es decir, a aquellas personas que ya tienen sus activos en el mismo entorno o cuentan con medios electrónicos para acceder a él a través de tarjetas bancarias, monederos electrónicos, etc. Este tipo de problemas puede solucionarse a través del impulso a los pagos y transferencias digitales, como lo han hecho otros países. En las siguientes subsecciones nos enfocaremos en identificar las restricciones que presenta uno de los servicios más básicos de obtener en el entorno financiero, las cuentas transaccionales, a la vez que analizaremos los bajos niveles de inclusión financiera en el entorno de pagos digitales.

3.1. Estructura del Sistema Financiero

La estructura del sistema financiero tradicional difiere del sistema financiero digital en varios aspectos. Por una parte, el portafolio de productos y servicios que se ofrecen en el mercado tradicional es más amplio que el del mercado digital. Por otra, la creación y regulación del mercado financiero en el entorno digital es reciente en comparación con su contraparte tradicional por lo cual la regulación que lo rige se ha dado en distintos momentos a través de distintos instrumentos como la Ley FinTech y las modificación de disposiciones.[1] De manera importante, la falta de una revisión transversal de la regulación le ha dado ventajas a los participantes en el mercado tradicional ya que tienen información de sus clientes, con quienes han estado en contacto por mayor tiempo, y pueden ofrecer un paquete amplio de productos y servicios mejor enfocados a sus necesidades.

En términos de inclusión financiera, como un servicio que prioriza la expansión de cobertura y el beneficio social al incorporar a quienes no están en el sector financiero, ambos Sistemas Financieros están limitados en cuanto a formas de transformar el dinero en efectivo en dinero móvil o digital. Dada la regulación actual, los sistemas comparten infraestructura de acceso —sucursales, cajeros automáticos y corresponsales bancarios—, pero la posible ampliación de esta infraestructura requiere de incentivos a los bancos para poderla expandir.

Aunque los corresponsales bancarios han sido un apoyo en la ampliación de accesos e infraestructura para promover la inclusión financiera en las comunidades más marginadas, al menos en 2020, esta figura fue el único punto de acceso al sistema financiera en 351 municipios del país. Aun así, los corresponsales bancarios triplican el número de sucursales a nivel nacional (46 mil corresponsales vs. 16 mil sucursales) y es cercano al número de cajeros automáticos (59 mil). Asimismo, los corresponsales facilitan la apertura de más de 100 mil cuentas cada mes (CNBV, 2018). Pero para potenciar estos impactos, se requiere incluir en la discusión la figura de corresponsales y comisionistas digitales para avanzar un paso más en garantizar el acceso universal a los servicios financieros, y reconocer que pueden existir maneras menos costos en gastos fijos para poder ampliar este acceso y que no necesariamente estén apoyadas principalmente en los bancos.

3.1.1. Bancos tradicionales

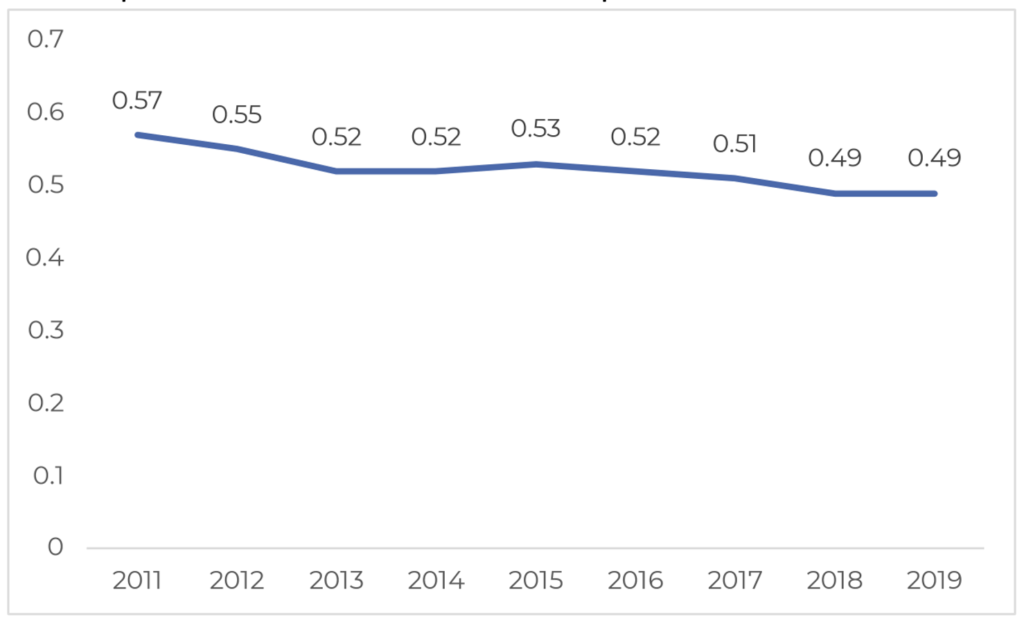

Para 2022, la Comisión Nacional Bancaria y de Valores (CNBV) registra 50 instituciones financieras autorizadas para operar en el mercado mexicano. De ellos, los cinco bancos de mayor tamaño concentran 69% de los activos totales del país, aunque se observa que el CR3; es decir, el porcentaje de activos que administran los tres bancos de mayor tamaño para los activos, depósitos y préstamos de los bancos comerciales, ha disminuido entre 2011 y 2019 (Banxico 2022a)[1] (Gráfica 1).

Los mayores proveedores de cuentas transaccionales son los bancos comerciales. Aunque no son los únicos agentes autorizados para ofrecer el servicio, sí son quienes enfrentan menos limitaciones para la expansión de sus servicios, al contar con la infraestructura, volumen de operaciones y no estar restringidos por la regulación.

Entre los intermediarios financieros no bancarios autorizados para ofrecer cuentas transaccionales destacan las Uniones de Crédito, las Sociedades Cooperativas de Ahorro y Préstamo (SOCAP), Sociedades Financieras Populares (SOFIPO), Sociedades Financieras Comunitarias (SOFICO), Bancos de Desarrollo gubernamentales e Instituciones de Tecnología Financiera (ITF). Exceptuando a las Empresas de Tecnología Financiera y algunas SOFIPOs, los demás intermediarios se enfocan en llevar a cabo transacciones de recaudación de fondos y concesión de créditos.[2] Una decisión detallada de cada una de estas instituciones del sistema financiero mexicano se encuentra en Carreón y Carreón (2023).

Gráfica 1. Proporción de activos administrados por el CR3 de México (2011-2019)

Fuente: Banxico, 2020a.

De lo anterior, se desprende que existe un ecosistema de intermediarios y servicios/productos que puedan competir en el mercado de cuentas de depósito con servicios de pago o transaccionales. Todos diseñados para atender las necesidades de diversos segmentos de la población y con ello promover una mayor inclusión financiera (COFECE, 2014; Moreno et al., 2014).

El servicio más básico que ofrecen los bancos son las cuentas transaccionales individuales, donde se hacen depósitos a la vista y se puede disponer de los recursos en cualquier momento; se puede adicionalmente requerir mantener un saldo mínimo trimestral (el monto varía dependiendo del banco), revisar el saldo en los cajeros automáticos o sucursales bancarias sin costo, y realizar transacciones de débito, sin que esto suponga cargos adicionales. Todas las cuentas permiten utilizar tarjetas de débito y canales digitales para los pagos.

Conforme al marco regulatorio, las cuentas de débito se clasifican en cuatro niveles según el nivel de transacciones esperado y el riesgo potencial de fraude y lavado de dinero. Dependiendo de estas características, se les solicita a los clientes diversos requisitos de identificación para la apertura de cuenta.

3.1.1.1. Cuentas Nivel 1

Las cuentas de nivel 1 de riesgo son aquellas que pueden ser anónimas, los depósitos en el transcurso de un mes no pueden exceder a 750 UDIS ($5,670 MXN) y el saldo no puede exceder el equivalente a 1,000 UDIS ($7,560 MXN).[1] Sin embargo, la regulación establece que el acceso a los recursos en este tipo de cuentas es exclusivamente mediante tarjetas de débito y no se pueden disponer del dinero mediante teléfonos móviles o cualquier otro dispositivo electrónico, lo que las excluye como herramienta para la inclusión financiera por medios digitales. En las demás cuentas pueden vincularse todos los medios y canales electrónicos para realizar o recibir pagos.

[1] Unidades de Inversión (UDIS) son unidades de valor que se basan en la inflación. El valor de las UDIS a octubre de 2022 es de $7.56 MXN.

3.1.1.2. Cuentas Nivel 2

Las cuentas de nivel 2 se consideran las más adecuadas para la oferta de servicios financieros en el mercado tradicional y que pueden impulsar el uso de tecnologías móviles para la mayoría de la población—para la apertura de la cuenta únicamente se requiere identificación oficial con fecha de nacimiento, así como un domicilio particular, mas no se necesita Clave Única de Registro de Población (CURP), ni Registro Federal de Contribuyentes (RFC)—.

Si bien, la suma de los depósitos mensuales no puede exceder 3,000 UDIS ($22,680 MXN), hay una excepción si el origen de los recursos proviene exclusivamente de subsidios relativos a programas gubernamentales de apoyo a determinados sectores de la población y el saldo total no está topado. Finalmente, estas cuentas se pueden contratar de forma remota, siempre que la entidad financiera que emita la cuenta valide la información de identificación.

3.1.1.3. Cuentas Niveles 3 y 4

Para las cuentas niveles 3 y 4, los requisitos incluyen presentar una identificación oficial, CURP y RFC, lo que implica que quien solicita la cuenta está inscrito como contribuyente; es decir, que pertenece o ha pertenecido a la economía formal. Como se explicará con mayor detalle en la sección de barreras, las regiones con menores ingresos se ven en desventaja, pues padecen una mayor tasa de informalidad.

Adicionalmente, los bancos comerciales pueden ofrecer servicios de banca por internet —ya sea mediante dispositivos móviles o fijos— para las personas que posean cuentas, permiten el acceso a los canales de distribución del banco —tales como cajeros automáticos, sucursales bancarias o corresponsales— y tienen la oportunidad de asociarse con entidades relacionadas al sector de telecomunicaciones o de innovación para mejorar los servicios que ofrecen.[1]

En un estudio donde se analizan las herramientas digitales que los bancos mexicanos han desarrollado para sus clientes, se estima que 39 instituciones financieras han desarrollado 182 herramientas digitales (Finnovista, 2020), lo que les ha permitido ofrecer cuentas transaccionales a nuevos clientes, quienes ahora tienen la posibilidad de solicitar la cuenta al realizar su solicitud mediante dispositivos con internet.

Respecto de la regulación que favorece a los bancos tradicionales, les está permitido a todos los bancos recibir depósitos. Asimismo, desde 2008, se modificó la Ley de Instituciones de Crédito (LIC) que les permite celebraran convenios con terceros o corresponsales para la provisión de servicios básicos.[2] [3]

Un corresponsal bancario o comisionista es “un tercero que establece relaciones o vínculos de negocio con una institución de crédito con objeto de ofrecer, a nombre y por cuenta de esta, servicios financieros a sus clientes”; es decir, los corresponsales funcionan como una ventanilla entre la institución financiera y el cliente.[4] Para los trámites más comunes, el uso de corresponsales es equivalente a una sucursal bancaria, menos costosa, y las empresas que las operan tienen mayores posibilidades de cobertura.

Los corresponsales están facultados para abrir cuentas bancarias de bajo riesgo, aceptar depósitos, pago de préstamos y servicios, retiro de efectivo, cobro de cheques y consulta de información sobre saldos. Por lo anterior, esta figura se ha promovido con la finalidad de incentivar el incremento de puntos de distribución de servicios financieros de forma flexible, de alta penetración y bajo costo para el oferente de servicios financieros en beneficio de los consumidores finales (CNBV, 2011). Algunos ejemplos de corresponsales incluyen a cadenas de tiendas minoristas como OXXO o Walmart, aunque la figura también puede ser aprovechada por pequeños comerciantes independientes.

Los requisitos para ser corresponsal son altos. Se solicita prueba de tener establecimientos permanentes, así como suficiente capacidad técnica para operar dispositivos electrónicos para procesar las operaciones bancarias, contar con un tiempo mínimo de que la empresa se haya constituido, contar con buen historial crediticio y reputacional. Si bien los agentes pueden tener convenios con más de una entidad bancaria a la vez, es necesario realizar el trámite completo con cada una de ellas. Los corresponsales cobran comisiones por transacción que van de los cero a los $103.45 pesos, aunque la mayoría se sitúa entre los $6.03 a los $15.00 pesos (CONDUSEF, 2021).

Las mayores redes de corresponsales bancarios en México son cadenas de ventas minoristas, donde la cadena de tiendas OXXO es el principal participante —43% de los agentes a 2021—, mientras que Red Yastás es el mayor administrador de corresponsales, donde incluye a diferentes negocios minoristas como tiendas de abarrotes, ferreterías, farmacias, entre otras —17% de los agentes—. El tercer participante de mayor tamaño como corresponsal es Walmart (6%). De lo anterior se puede afirmar que la regulación favorece a las empresas de mayor tamaño y cobertura para participar como corresponsales.

De acuerdo con la ENIF (INEGI y CNBV, 2022), 44% de los mexicanos usan los servicios de los corresponsales para realizar operaciones bancarias debido a que cuentan con más puntos de acceso a servicios bancarios, son lugares que rutinariamente visitan los usuarios y facilitan el uso de medios electrónicos. Las operaciones más frecuentes son (i) depósitos de efectivo (81%); (ii) pago de créditos (12%); (iii) retiro de efectivo (4%); (iv) consulta de saldos (1.3%); (v) pago de servicios (1.1%); y, (vi) apertura de cuentas nivel 2 (0.4%).

Un paso adicional en esta dirección, como ya se comentó antes, es emitir la regulación referente a los agentes digitales, la cual sigue pendiente en la CNBV.

3.1.2. Instituciones de Fondos de Pago Electrónicos

Dentro de las oportunidades para aumentar la inclusión financiera se ha propuesto a las tecnologías digitales a través de aplicaciones informáticas, interfaces, páginas de internet o cualquier otro medio de comunicación electrónica o digital, como formas para brindar servicios financieros, las cuales prestan servicios como un proceso integral en línea mediante nuevas aplicaciones, procesos, productos o modelos de negocio. Entre las ventajas de estas empresas, destaca la velocidad, el bajo costo y alta seguridad de las transacciones; en cuanto a los préstamos solicitados por estos medios, los beneficios son ahorro de tiempo, flexibilidad y menos burocracia (CEPAL, OCDE, y Comisión Europea 2019).

En México, las empresas con esquemas que unen la tecnología y los servicios financieros comenzaron a operar en 2005 con la llegada de PayPal y, en 2011, entraron a prestar servicios las mexicanas Kubo financiero y Conekta.

Para 2016, se estima que existían 158 plataformas financieras digitales —el mayor número en América Latina— (Finnovista 2016). A partir de 2018, la regulación de este tipo de empresas está sustentada en la Ley de Empresas de Tecnología Financiera (Ley FinTech), donde se regula su inscripción, operación y supervisión, teniendo como ejes rectores, entre otros, la inclusión financiera e innovación y la promoción de la competencia.

En lo que se refiere a las Instituciones de Tecnología Financiera (ITF), estas se integran en México por Instituciones de Fondo de Pago Electrónico (IFPE), las cuales operan mediante wallets —o billeteras digitales o monederos electrónicos— e Instituciones de Financiamiento Colectivo (crowdfunding).

Las IFPE son cuentas transaccionales mediante las cuales se pueden realizar transferencias o pagos, disponer de dinero que el usuario depositó, ya sea mediante cajeros, o por devolución por medio del uso de SPEI. Sin embargo, contrario a los bancos, no se les permite ofrecer créditos directamente ni fungir como cuentas de ahorro o inversión en tanto no están facultadas para garantizar rendimientos. Es decir, las IFPE están dirigidas a ser principalmente medios de pago, mientras que los bancos tienen la opción de ofrecer productos donde se preserve el valor del dinero. A junio de 2022, de las 90 instituciones interesadas en convertirse en IFPE, 20 ya cuentan con autorización de la CNBV.

Por su parte, los wallets son un método de pago sin contacto que funciona mediante la tecnología NFC[1] de un teléfono inteligente u otro tipo de dispositivos, a una terminal de venta o con otro dispositivo entre consumidores que cuenten con la misma tecnología. El dinero se deposita en la billetera digital antes de cualquier transacción o, en otros casos, la cuenta bancaria de una persona se vincula a la billetera digital. El uso de esta herramienta se limita a quienes ya cuenta con una tarjeta bancaria o tienen cerca un corresponsal aliado con el administrador del wallet para realizar el depósito de efectivo.

En el caso de los bancos y las entidades FinTech que realicen vinculación digital, las entidades deberán exigir y obtener de sus clientes la geolocalización del dispositivo móvil desde el cual el cliente abre la cuenta, el consentimiento para participar en la vinculación digital y el número de identificación oficial.[2] Sin embargo, la vinculación implica que el consumidor ya cuenta con algún servicio financiero o deba de contratar alguno que le permita acceso a la banca digital.

En cuanto a la documentación que se requieren para la apertura de una cuenta transaccional básica para personas físicas en el entorno digital, se requieren la misma que en el entorno tradicional, que incluye: identificación oficial con nombre, fecha de nacimiento y género, comprobante de domicilio, nacionalidad y lugar de nacimiento, ocupación, teléfono y correo electrónico.

Las IFPE están autorizadas a utilizar los mismos corresponsales para ingresar y sacar recursos del entorno digital. El efecto inmediato de lo anterior es que la inclusión financiera, ya sea mediante plataformas financieras digitales o banca tradicional, se ve limitada por el crecimiento de la red de corresponsales; es decir, la competencia por cobertura entre los distintos sistemas es limitada, lo que también puede disminuir la competencia en comisiones.

Aunado a lo anterior, otra diferencia respecto a los bancos tradicionales es que únicamente las FinTech que cuenten con autorización por parte de la CNBV pueden recibir depósitos en efectivo. Quienes no cuenten con dicha autorización únicamente pueden recibir transferencias provenientes de entidades financieras supervisadas por la Comisión. Dadas las condiciones anteriores, las IFPE ven limitado su crecimiento a (1) obtener el permiso de la CNBV para recibir efectivo; o, (2) a depender de intermediarios, su ubicación y la comisión que cobren para ingresar recursos al sistema digital.

3.2. Costos de entrada

3.2.1. Costos de capital

Para la industria financiera, el costo de entrada canónico es el requerimiento de capital para iniciar operaciones. De acuerdo con una comparación internacional de COFECE (2014), el monto de capital mínimo para operar para un nuevo participante de banca comercial en México en 2014 (USD$33 millones) está por encima de países como Suiza (USD$16 millones), Costa Rica y Guatemala (USD$13 millones), Nicaragua (USD$11 millones) Brasil y Panamá (USD$10 millones), y muy por encima de varios miembros europeos de la OCDE como Austria, Francia, Alemania, Islandia o Reino Unido (USD$6 millones), Italia (USD$2 millones).

Incluso, en otros países latinoamericanos, los requerimientos de capital de países como Perú (USD$5 millones), y Argentina y Paraguay (USD$2 millones), están muy por debajo de los requerimientos de México.

En cuanto al entorno digital, los participantes (incluyendo bancos digitales) han detectado que los costos de entrada, los requisitos de ciberseguridad y de capital son demasiado elevados. En cuanto a la ciberseguridad, las FinTech están obligadas a proteger los datos de ciberataques y del uso indebido. Las nuevas disposiciones de seguridad para las IFPE exigen el cumplimiento con las mejores prácticas de ciberseguridad, lo cual resulta costoso para empresas incipientes (BFA Global y Universidad de Cambridge, 2021). Respecto del capital, el mínimo depende del tipo de actividades y riesgos, lo que varía entre 500,000 y 700,000 UDIs (entre US$157,740 y US$220,836).

3.2.2. Costos regulatorios

Existen diversos requisitos regulatorios y legales para abrir cualquier tipo de institución financiera, ya sea de formato tradicional o en el entorno digital. La literatura generalmente concuerda en que la documentación requerida para operar una IFPE no es necesariamente excesiva; sin embargo, el proceso implica acudir a múltiples “ventanillas” con distintos reguladores, lo que toma tiempo, esfuerzo y conduce a procesos redundantes de provisión de información. Además, en la ley sigue abierta la posibilidad de que el regulador solicite información de forma discrecional, lo que representa un riesgo de trato discriminatorio, otorgando ventajas para ciertos participantes, particularmente los incumbentes y aquellos que saben cómo navegar el sistema.

El proceso de autorización por parte de la CNBV es tardado y presenta traslapes regulatorios. El proceso para obtener una licencia bancaria es mayor a 18 meses y existen múltiples reguladores que supervisan distintos segmentos del sector financiero y frente a quienes se tienen que acreditar requisitos para obtener autorizaciones en el sector financiero. A la vista de los beneficios que han traído los llamados neobancos para la inclusión en otros países (i.e. Brasil), es necesario contar con procedimientos de autorización expeditos y ad hoc a los modelos de operación de las instituciones digitales, de forma que puedan entrar más participantes al segmento bancario. Solo así será posible reducir los índices de concentración del sector financiero.

Para operar una IFPE se requiere cumplir con normativa de la Secretaría de Hacienda y Crédito Público (SHCP), quien delega en la Unidad de Banca, Valores y Ahorro (UBVA) su autoridad para evaluar y autorizar a las FinTech; la CNBV, quien supervisa y regula a las instituciones que conforman el sistema financiero; la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF); el Instituto para la Protección al Ahorro Bancario (IPAB), quien regula el saneamiento y la liquidación de las entidades bancarias; Banxico, banco central con capacidad regulatoria para establecer criterios de prestación y características de los servicios financieros y sus operaciones; Unidad de Inteligencia Financiera (UIF), autoridad de inteligencia para la lucha contra el lavado de dinero y contra el financiamiento del terrorismo (PLD/CFT).

Aunado a los reguladores financieros, se debe de cumplir con la regulación en telecomunicaciones. El Instituto Federal de Telecomunicaciones tiene injerencia en las FinTech dado su mandato de facilitar la cobertura de redes que permitan la inclusión financiera. En este sentido, regula las empresas de tecnología financiera en las que el servicio ofrecido incluye a los proveedores de redes móviles.

Por lo anterior, los periodos de autorización son largos. Las primeras autorizaciones para operar IFPE se otorgaron en 2020, mientras que varias entidades que ya operaban previo a la promulgación de la Ley FinTech fueron autorizadas hasta 2021; es decir, tras tres años de trámites. Para evitar esta burocracia, las empresas han hecho acuerdos son empresas previamente autorizadas, una adquiere a la otra preexistente para obtener licencia o les solicitan patrocinios para operar como generadoras de prospectos (BFA Global y Universidad de Cambridge, 2021). Algunos ejemplos son el banco brasileño NuBank, el cual está operando como un prestamista de crédito no regulado y Paypal, quien cerró su funcionalidad como cuenta de depósitos para poder operar únicamente como un agregador en lugar de hacerlo bajo la Ley FinTech.

3.3. Cobertura

La presencia de infraestructura física para el acceso a los servicios financieros es un elemento importante en el desarrollo y la inclusión financiera. Existe una extensa literatura que ha profundizado en la importancia de la proximidad física de los servicios financieros (CNBV 2021; Dabla-Norris et al., 2014; Castellanos, Castellanos y Flores, 2009).

La provisión de cuentas transaccionales implica la construcción de una importante red de sucursales o puntos de contratación donde los usuarios pueden acudir para abrir sus cuentas, realizar depósitos o retiros. La instalación de esta infraestructura puede constituir un costo hundido para los proveedores; por tanto, para que la apertura de una sucursal sea redituable es necesario contar con una escala mínima para poder ofrecer un servicio rentable para ambas partes.

Las políticas de inclusión financiera en América Latina se han enfocado principalmente en superar las barreras de acceso físico y económico, a través de la apertura de sucursales, cajeros automáticos en zonas remotas, así como la realización de convenios con corresponsales bancarios y la creación de productos básicos de ahorro. Si bien sus resultados han sido positivos, la evidencia ha demostrado que estas estrategias no han sido suficientes para promover y establecer una inclusión financiera permanente (Serebrisky y Cavallo 2016).

En México, de acuerdo con el Panorama Anual de Inclusión Financiera (CNBV, 2021), el número de sucursales disminuyó 4.4% anual (de 16,878 a 16,165), mientras que el número de corresponsales aumentó 3.3% (de 44,688 a 46,162). En unidades, el crecimiento de las corresponsalías (1,474) sustituye la pérdida de sucursales (712) e incrementa los puntos de acceso en 762.

Para quienes perciban ingresos en efectivo y quieran depositarlos en servicios FinTech, Acevedo y Székely (2021) presentan un costo total medio aproximado para un conjunto de servicios financieros digitales, como hacer retiros de un cajero automático, y para el ciclo de pago completo para usar servicios de dinero móvil en México en relación con las líneas de pobreza internacionales dependiendo de las clases socioeconómicas. Para cajeros automáticos y servicios de dinero móvil, además de las comisiones, los costos incluyen la mediana del costo de viaje y el valor social del tiempo para acceder a cajeros automáticos y agentes corresponsales, respectivamente. Los costos totales se presentan como un porcentaje de las líneas de pobreza internacionales (Cuadro 2).[1]

Tomando en consideración que las localidades con alta marginación son, a su vez, las zonas donde se utiliza más el efectivo y donde los costos totales de acceder a servicios digitales como porcentaje de la línea de pobreza son más altos, la escasa infraestructura tiene como consecuencias que las personas tengan que incurrir en mayores costos para ingresar sus activos al entorno financiero bancario. Sin la inclusión de dichas personas al sistema bancario, resulta improbable que estas migren al entorno digital.

Cuadro 2. Tiempo promedio y costo de llegar a una sucursal bancaria, cajero automático o con un corresponsal bancario en México (2018)

| Indicador | Pobre $5.5 USD al día (2011 PPP) | Vulnerable $5.5-$13USD al día (2011 PPP) | Clase media $13-$70 USD al día (2011 PPP) |

|---|---|---|---|

|

Poverty headcount (porcentaje de la población) |

22.7% |

46% |

29.6% |

|

Costos totales por el uso de servicios financieros digitales |

|||

|

Hacer retiros usando cajeros automáticos del propio banco del consumidor |

67.8% |

28.7% |

5.3% |

|

Hacer retiros usando cajeros automáticos de otro banco Costo= comisiones + costo de viaje y valor social del tiempo para acceder al cajero automático |

97.7% |

41.3% |

7.7% |

|

Ciclo de pago completo para el uso de servicios de dinero móvil |

63.5% |

26.9% |

5.0% |

Fuente: Acevedo y Székely, 2021.

Como se mencionó anteriormente, aunque le cobertura del medio digital sea amplia, pues ya existen algunas empresas de finanzas digitales con cobertura en prácticamente todo el país sin sucursales, las formas de acceder a dicho medio aún no lo son, lo que representa una barrera para la ampliar la inclusión financiera.

3.4. Masa crítica en los mercados que conecta la plataforma

Los sistemas de pago son una estructura de mercado denominado “plataformas de múltiples lados” donde el valor agregado del sistema es la capacidad de facilitar la interacción entre dos grupos: quienes están interesados en comprar y quienes están interesados en vender. La plataforma debe atraer un número suficiente de participantes de cada lado; es decir, lograr una masa crítica de usuarios que permita aprovechar economías de escala.[1] El alcanzar economías de escala permite que la plataforma sea redituable para quien ofrece el servicio y asequible para los consumidores.

Las plataformas que ofrezcan servicios de pago —ya sean con el uso de la banca tradicional o con IFPE— deben atraer a un número suficiente de usuarios (compradores) que deseen realizar transacciones mediante su plataforma. Sin embargo, lo anterior solo resultará útil si hay suficientes agentes —por ejemplo, vendedores— que acepten realizar transacciones por medio de la plataforma. Si alguna de las partes no encuentra beneficio en unirse a la plataforma y no se alcanza la masa crítica, la plataforma no podrá existir.[2]

Para construir masa crítica por parte de la oferta del servicio se debe desplegar una red de infraestructura de distribución física —sucursales, cajeros automáticos y red de corresponsales— que permita el acceso a los productos. En regiones donde la densidad de esta infraestructura es baja y, al mismo tiempo, exhiben altos niveles de pobreza y alta marginación se genera un problema de masa crítica que se combina con factores endógenos por el lado de la demanda, como el hecho de que las personas en zonas con altos niveles de marginación tienen pocas posibilidades de acceder al sistema financiero.

Otro aspecto de la masa crítica que se requiere para la sostenibilidad de los servicios de pagos —digitales o físicos— es la adopción por parte de los vendedores. No es suficiente que los compradores cuenten con sistemas que les permitan hacer pagos o transferencias, sino que se requiere que los vendedores acepten dichos métodos de pago. En este sentido, el aceptar pagos digitales tiene un costo para los vendedores, el cual puede incluir el costo por adquirir la infraestructura de cobro —terminal punto de venta— pago por suscripción, multas por no alcanzar un monto mínimo de transacciones y comisiones por el uso del servicio. Estos costos pueden disuadir la adopción de la tecnología por parte de los vendedores, particularmente en zonas donde los consumidores prefieren el uso de efectivo. Por ello es necesario contar con políticas públicas orientadas a reducir dichos costos y a impulsar la adopción generalizada de estos pagos. En tal sentido, es importante reducir los costos de transaccionales —por ejemplo, reducir las cuotas intercambio cobradas a los operadores por las transacciones realizadas en el sistema— de los nuevos operadores financieros agregadores mediante una nivelación de las condiciones de competencia entre los operadores bancarios y no bancarios.

A su vez, los productos para ciertos segmentos no tienen la escala suficiente para ser rentables. Dado que los bancos obtienen mayores utilidades atendiendo a clientes de segmentos ya bancarizados, tienen pocos incentivos para ofrecer servicios y retener a otros segmentos de la población (en su mayoría de bajos ingresos o de localidades pequeñas).

Un problema fundamental para que las distintas opciones de medios de pago puedan alcanzar la escala mínima es que en México existe preferencia, tanto por parte de los consumidores como de los comercios, por usar efectivo. De acuerdo con una encuesta publicada por Banxico (2022b),[3] 96% de la población objetivo acostumbra a usar efectivo. De estas personas, 40% lo usa porque es más práctico, fácil o rápido; 24%, porque sólo tiene esa forma de pago; y, 10%, porque es más seguro.

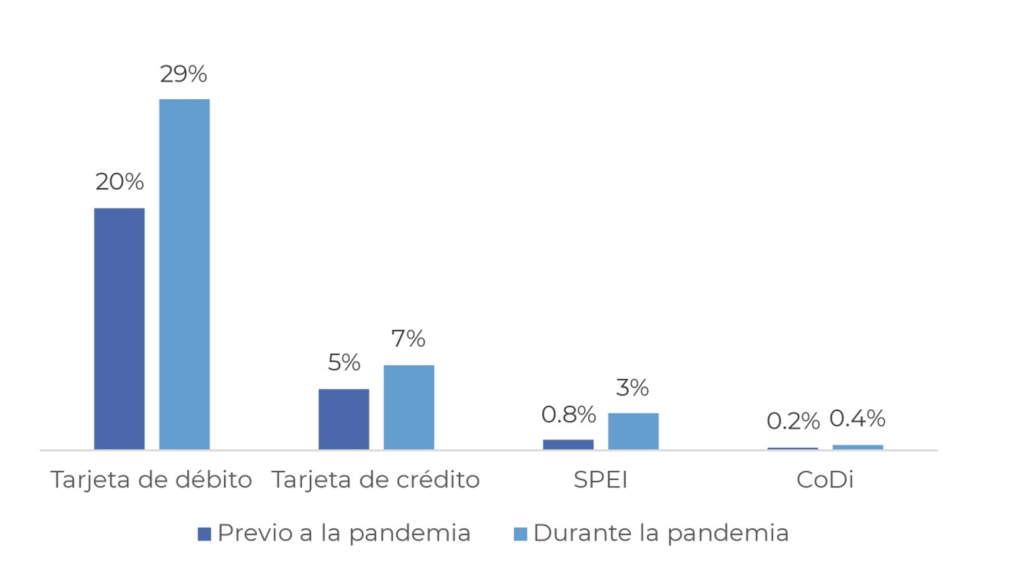

A pesar de lo anterior, la encuesta también muestra que, durante la pandemia, el uso del efectivo para hacer pagos se redujo al pasar de 90% a 82% de la población, mientras que el uso de medios de pago electrónicos tuvo un incremento. En particular, el medio de pago con un mayor aumento en su uso fue la tarjeta de débito (Gráfica 2).

Gráfica 2. Medios de pago usados previo y durante la pandemia (2021)

Fuente: Banxico, 2021.

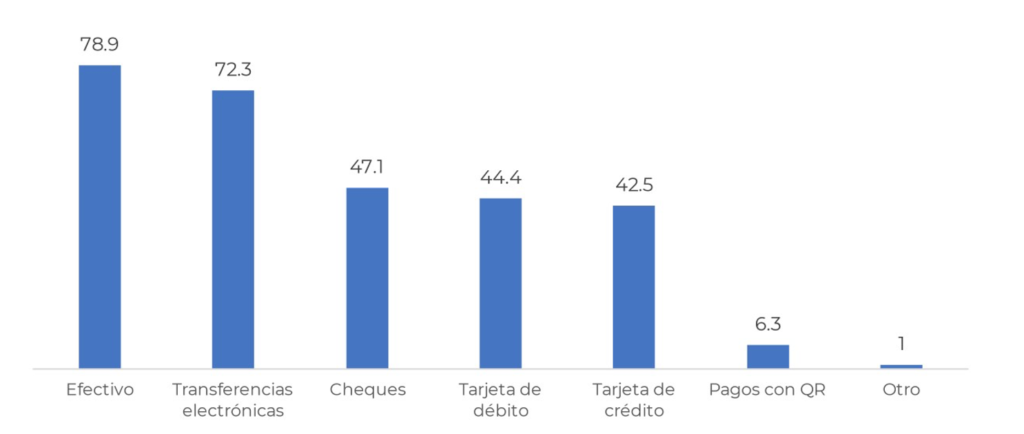

De acuerdo con la Encuesta Nacional de Financiamiento de las Empresas (ENAFIN) 2021, en 2020, 45.4% de las empresas aceptó pagos con tarjeta, lo que representó un aumento de 10.2 puntos porcentuales respecto de 2017 (Gráfica 3).

Gráfica 3. Principales medios por los que las empresas aceptaron pagos de sus clientes en 2020

Fuente: ENAFIN, 2021.

El principal medio de pago por el que las empresas aceptaron pagos fue el efectivo con 78.9% de uso, seguido de las transferencias electrónicas y el uso de cheques. El bajo uso de tarjetas —ya sea de débito o crédito— sorprende en tanto las localidades donde sea realizó la encuesta son de más de 50,000 habitantes y donde la disponibilidad de medios de pago no supone una limitante.

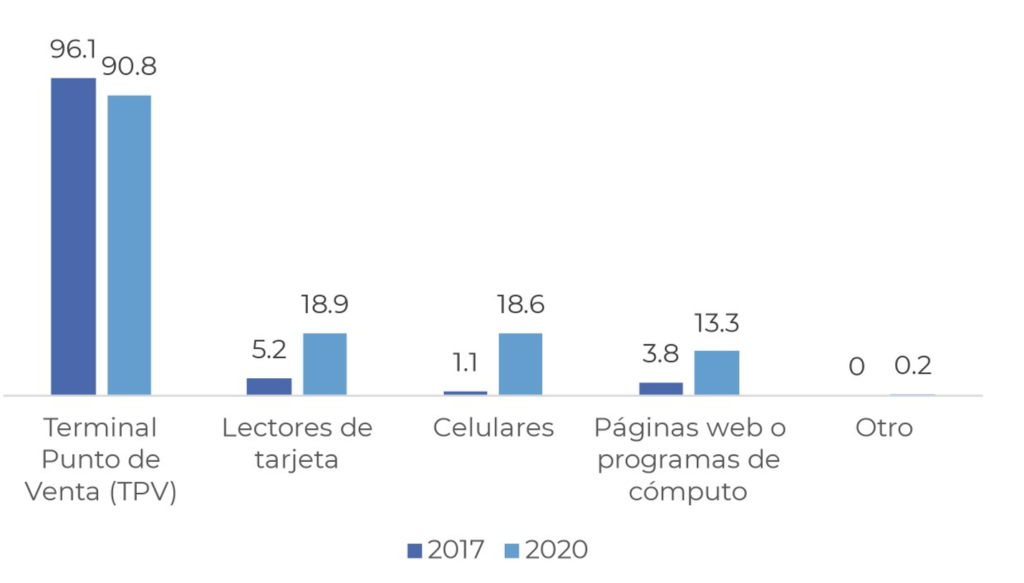

Entre los medios o dispositivos utilizados para realizar los cobros, la terminal punto de venta fue el más utilizado en ambos periodos, aunque en 2020 fue menos usado que en 2017 (96.1% en comparación con 90.8%). De forma consistente con el aumento de pago por medios digitales, el cobro también lo ha hecho. El uso de celulares fue el medio con mayor crecimiento, seguido por los lectores de tarjetas y las páginas web (Gráfica 4).

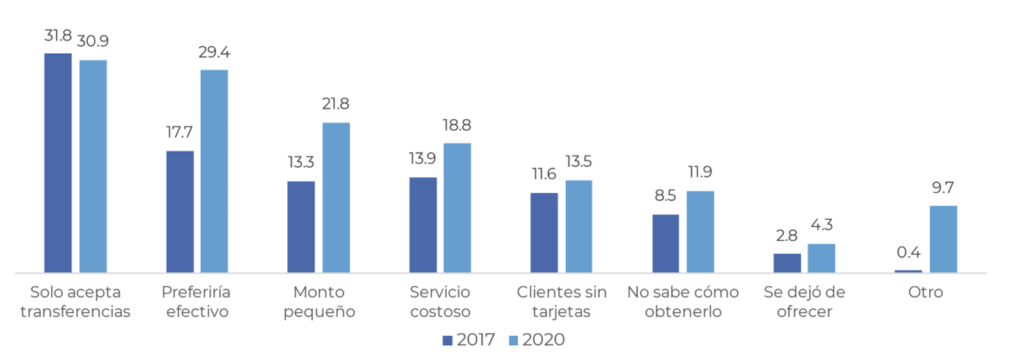

Dentro de las principales razones que las empresas nombraron para no aceptar pagos con tarjetas, una tercera parte de ellas destaca que “sólo acepta transferencias” o “preferiría el efectivo”. Referente a condiciones ajenas a su preferencia, los comercios señalan que los altos costos por el servicio y que los clientes no cuentan con tarjetas son las razones principales para no aceptar estos medios de pago (Gráfica 5).

Asimismo, como se explicará en la sección de demanda, el alto nivel de informalidad en México favorece el uso de efectivo con el fin de evitar la trazabilidad de recursos y el pago de impuestos.

Gráfica 4. Medios o dispositivos electrónicos que utilizaron para los cobros con tarjeta

Fuente: ENAFIN, 2021.

Gráfica 4. Medios o dispositivos electrónicos que utilizaron para los cobros con tarjeta

Fuente: ENAFIN, 2021.

4. Factores de la demanda que limitan la inclusión financiera

En esta sección se analizan los factores de la demanda que afectan la posibilidad de acceder al mercado financiero, ya sea en su segmento tradicional o digital.

4.1. Informalidad

Las personas en la informalidad —es decir, aquellas fuera del sistema tributario— enfrentan una barrera para acceder a los servicios financieros. Sucede así porque la regulación exige que las personas estén registradas como contribuyentes para acceder a una gran variedad de servicios que ofrecen los bancos, fondos de pensiones y fondos de inversión. Los trabajadores informales pueden estar empleados en negocios informales, no registrados ante las autoridades, o en negocios formales que, no obstante, no les proporcionan un vínculo laboral reconocido ante la ley.

Además, el proceso de identificación y verificación de la identidad de los clientes (KYC, por sus siglas en inglés), así como la regulación contra el lavado de dinero y el terrorismo, ha promovido requisitos formales, como el RFC para abrir cuentas bancarias. Asimismo, se considera que este requisito es un desincentivo para el uso de cuentas bancarias y, en consecuencia, pagos con medios de pago distintos al efectivo, ya que los servicios bancarios se convierten en un mecanismo de vigilancia fiscal. En este sentido, se debe de revisar la optimización de la regulación fiscal con el fin de que esta no sea un factor que limite la adopción de herramientas digitales en el sector financiero. Un componente importante en esta revisión se refiere al onboarding digital, el cual ha mostrado tener un impacto sustancial en la reducción de la exclusión financiera en otras latitudes.

México tiene un alto índice de informalidad. En la Encuesta Nacional de Ocupación y Empleo (INEGI 2022) se estimó que la informalidad fue de 55.7% de la población ocupada, mientras que en los periodos entre 2019 y 2021 esta ha fluctuado entre 55% y 58%. Los trabajos informales están asociados a menores ingresos y a mayor utilización de efectivo para evadir a las autoridades tributarias (Acevedo y Székely, 2021).

Desde este punto de vista, la informalidad se considera una barrera para acceder a las cuentas, así como un desincentivo para usar cuentas formales para transacciones y, por lo tanto, para la inclusión financiera. El uso de efectivo en lugar de pagos sin efectivo o asociados a cuentas formales es un resultado de este problema. Lo anterior no parece ser exclusivo de México, pues en las economías latinoamericanas el efectivo sigue siendo la forma de pago más importante.

Antón et al. (2017) y Del Ángel (2016) muestran que las tenencias de efectivo en el público sobre el PIB han aumentado en México. A pesar del crecimiento de los pagos con medios distintos al efectivo, en particular las tarjetas de crédito y las EFT, estos no reemplazan a los pagos en efectivo (Del Ángel, 2016). Aún más, se ha identificado que muchos de los pagos digitales están sustituyendo al pago con cheques y no al pago en efectivo.

Antón et al. (2017) explican que la relación entre efectivo/PIB de México creció 165% entre 2000 y 2018; como resultado, superó a Argentina y Chile; pero todavía está muy por debajo de China, Rusia y Tailandia. Sus hallazgos sugieren que el aumento significativo de las tenencias de efectivo en México puede explicarse en parte por una mayor carga y vigilancia fiscales impuesta en 2013.

Sus resultados muestran que un aumento de 1.2% en las tenencias de efectivo siguió a un aumento de 10% en las medidas de aplicación de impuestos. Los autores explican que, en 2013, el gobierno mexicano introdujo las facturas digitales para contrarrestar el mercado secundario de facturas ilegales, que se cree que utilizan principalmente los trabajadores autoempleados, las empresas y los microempresarios para reportar ganancias con menor valor gravable. Los autores encuentran que, a partir de 2013, los cuentahabientes disminuyeron su consumo por medio de tarjetas de crédito, lo que sugiere que sustituyeron el uso de tarjetas por uso de efectivo para esconder transacciones.

4.2. Baja educación financiera

La educación y las habilidades financieras se consideran determinantes para la toma de decisiones financieras de las personas. La educación financiera se define como “una combinación de conciencia, conocimiento, habilidad, actitud y comportamiento necesario para tomar decisiones financieras acertadas y, en última instancia, lograr el bienestar financiero individual” (OCDE, 2018). La educación financiera emerge como un elemento crítico, ya que no solo facilita el uso efectivo de los productos financieros, sino que también ayuda a las personas a desarrollar habilidades para comparar y seleccionar aquellos que mejor se adaptan a sus necesidades y posibilidades, empoderándose para ejercer sus derechos y responsabilidades y promover la participación en los mercados financieros formales (Mejía y Rodríguez, 2016).

La educación financiera ha resultado ser uno de los elementos clave para promover una inclusión financiera efectiva, incluido el ahorro (Di Giannatale y Roa, 2019). Gran parte de la población no utiliza productos financieros formales, porque en muchos casos desconoce su existencia, o cuál se adaptaría mejor a sus necesidades, o cómo usarlos de manera efectiva. Los programas de educación financiera parecen, además, ser esenciales para superar muchas de las barreras de la demanda, especialmente la falta de confianza y conocimiento financiero, y los sesgos cognitivos señalados por la literatura de economía del comportamiento.

Son numerosas las intervenciones sobre educación financiera que se han llevado a cabo en los últimos años en América Latina, tanto por parte de instituciones públicas como privadas (Roa et al., 2017; Roa y Rodríguez 2014). Los resultados en ocasiones no han sido los esperados (De Meza, Irlenbusch y Reyniers, 2008; Roa y Cermeño, 2013). Estos estudios concluyen que el comportamiento financiero de los individuos también depende de aspectos psicológicos y sesgos cognitivos que hacen que las personas no tengan la capacidad de procesar tanta información o decidan no prestar atención a la información clara y disponible que ofrecen los programas. Entre estos sesgos destacan: la disonancia cognitiva, la ilusión de conocimiento, los excesos de confianza, el conformismo grupal, el punto de partida o anclaje, entre otros (Roa y Cermeño 2013).

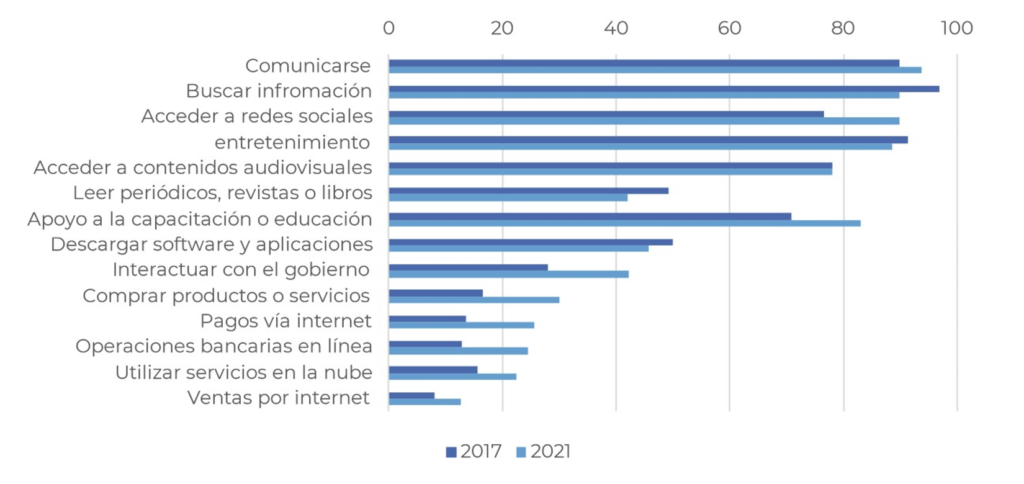

La preferencia por el uso de efectivo puede sugerir que la población encuentra bajo o poco beneficio por realizar transacciones en el entorno digital. De acuerdo con la ENDUTIH, en 2021, se registraron 24.3 millones de hogares con acceso a internet —66.4% del total nacional—, ya sea mediante una conexión fija o móvil. La cifra indica un incremento de 15.7 puntos porcentuales con respecto a 2017, lo que equivale a casi 7.2 millones de hogares.

Los principales usos que se le dan al internet en México son comunicarse, buscar información y para acceder a entretenimiento —ya sea mediante el uso de redes sociales, acceso a contenido audiovisual o lectura de contenido—. No es sino hasta el décimo lugar que se menciona la compra de productos o servicios, pagos y operaciones bancarias en línea (Gráfica 6). Con los datos anteriores se puede señalar que, si bien la adopción de servicios transaccionales por medio de internet ha crecido entre 2017 y 2021, solo una cuarta parte de la población con acceso a internet lo utilizó para dicho fin.

Gráfica 6. Usuarios de internet por tipo de uso

Fuente: ENDUTIH, 2021.

Dada la información anterior, es necesario ampliar las formas en las que se ofrece educación financiera dirigida al uso de nuevas tecnologías. Se puede promover dentro del entorno digital para que los usuarios que ya utilizan la tecnología aprendan a hacerlo con fines financieros y; fuera del entorno para que la población conozca las herramientas que existen a su alcance.

4.3. Falta de confianza en el sistema

En la literatura sobre desarrollo financiero se asume que el uso de instrumentos financieros formales se basa —independientemente del grado de desarrollo financiero— en la existencia de confianza entre los individuos y en las instituciones financieras formales, lo que se traduce en un mayor desarrollo e institucionalización de las instituciones financieras. La literatura coincide en que cuanto mayor es la confianza de una sociedad, más probable es que los hogares inviertan más en acciones, hagan pagos por medios distintos al efectivo, tengan mayor acceso al crédito y hagan menos uso del crédito informal (Di Giannatale y Roa, 2019).

Mehrotra, Somville y Vandewalle (2016) diseñaron un experimento para evaluar si un aumento en la interacción entre clientes y bancos influye en la confianza de los primeros en los segundos. Para promover la interacción, dan la posibilidad de: (i) abrir cuentas a personas no bancarizadas; y, (ii) efectuar depósitos en sus cuentas semanalmente.[1]

El análisis del impacto de la confianza en las decisiones de ahorro muestra cómo la confianza con el banco se correlaciona fuerte y positivamente con el uso de cuentas de ahorro. Concluyen que las relaciones cliente-banco son cruciales para el ahorro formal, pero que estas relaciones no se construyen fácilmente.

Un aspecto importante en la generación de confianza es la generación de información clara para el consumidor. Hay reglas o disposiciones que ayudan a los consumidores a tener oportunidades e información disponible, y esta debe ser suficiente, clara, accesible y práctica. La reciente reforma a la Ley para la Transparencia y Ordenamiento de los Servicios Financieros (LTOSF) obliga a las IFPE a registrar ante la CONDUSEF las tarifas que cobran, así como sus respectivas modificaciones.

Sin perjuicio de lo anterior, el nivel relativamente bajo de educación financiera de la mayor parte de la población y la baja sensibilidad a variables de desempeño y costo en los servicios transaccionales inciden en que la información comparativa puesta a disposición del público por el Banco de México y la CONDUSEF tienen un impacto reducido en la toma de decisiones de los usuarios (Banco de México, 2014 y 2016).

4.4. Costos

De acuerdo con la información publicada por las IFPE, la apertura de una cuenta digital a través de estas aplicaciones es gratuita, mientras que las tarifas por transacciones de ingreso y retiro de efectivo pueden variar según el canal de acceso —cajeros automáticos de los bancos o corresponsales—. Sin embargo, una característica de las IFPE es que la mayoría de ellas requieren un teléfono inteligente y una conexión a internet para acceder a los servicios, lo cual representa un costo.

Los productos que utilizan las IFPE funcionan mediante tecnología 3G; es decir, su funcionamiento está limitado a teléfonos inteligentes. En este sentido, la presencia de una amplia brecha digital que limita el uso de las TICs a una parte importante de la población y, por lo tanto, impide la entrada masiva de proveedores digitales de servicios financieros electrónicos que puedan cumplir las funciones de las cuentas transaccionales. Si bien, 80% de la población del país vive en localidades con la infraestructura necesaria para recibir el servicio de banda ancha, se observa que la adopción del servicio es baja; esto es, una alta brecha digital del lado de la demanda (Cave, Guerrero y Mariscal, 2018).

En este sentido, los autores identifican que hay dos factores que propician la existencia de la brecha digital en zonas rurales: (1) por parte de la oferta, la falta de infraestructura en localidades con menos de 5,000 habitantes; y, (2) por parte de la demanda, ingresos y educación insuficientes (Cave, Guerrero y Mariscal, 2018). Lo anterior es relevante en tanto la población debe adquirir los dispositivos electrónicos y los servicios de acceso a internet que permitan el acceso a la tecnología financiera, más aún deben conocer y encontrar utilidad en su uso.

En 2021, nueve de cada diez personas usuarias de teléfono celular en México disponían de un teléfono celular inteligente (smartphone) que les permitió conectarse a internet. Del 80.1% de usuarios que disponía de él en 2017, en la actualidad lo hacen 93.9% de los usuarios. Asimismo, en 2019, 79.5% de las y los usuarios contrataron un servicio de prepago con un gasto promedio de $152.2 al mes. En 2021, subió a 79.7%, con un gasto promedio de $148.2 mensuales. Aunque el costo por el servicio ha disminuido, el cambio no es suficiente para que las personas de menores recursos tengan acceso a los servicios de telecomunicaciones móviles. Si bien el costo del servicio se ha vuelto más accesible, quienes no disponen de telefonía celular señalan como principal causa que no tienen los recursos económicos para hacerse de un equipo. Cabe destacar que el porcentaje de personas en el ámbito rural que menciona no contar con los recursos es 13 puntos porcentuales mayor que en el ámbito urbano; de igual forma, la brecha de quienes señalan no saber usarlo es 6 puntos porcentuales mayor en las zonas rurales.

Es importante destacar que existen tecnologías que podrían facilitar la inclusión financiera usando tecnologías móviles distintas al 3G. Los teléfonos móviles son dispositivos multifuncionales que permiten una variedad de métodos de comunicación. Para ser una solución viable como método de inclusión y uso de dinero móvil, el canal por el que se transmita la información debe ser universal (incluidos los teléfonos móviles de gama baja) y debe ser seguro. En la práctica, este requisito limita el uso de dinero móvil al uso del servicio de red estándar USSD (Datos de servicio complementarios no estructurados) o SMS (sistema de mensajes cortos), o a una aplicación precargada en una tarjeta SIM única. Dado que los operadores móviles controlan ambos canales, siguen siendo guardianes (gatekeepers) en la implementación del dinero móvil (Donovan, 2012).

Por ejemplo, la empresa de telefonía móvil Telcel en alianza con los bancos CitiBanamex e Inbursa lanzaron un servicio de pagos, envío, recepción y retiros de dinero por medio de mensajes de texto: Transfer. El producto es un operador móvil de pagos que procesa, guarda y maneja en tiempo real las cuentas bancarias a las que está ligado por medio de un número celular. La activación del servicio se puede hacer en la sucursal o llenando un formulario en la página web, mientras que los depósitos se pueden hacer con corresponsales bancarios o en las sucursales. En países como República Dominicana y Togo se ha implementado este tipo de tecnologías que pueden atender a clientes con celulares de distintas gamas.

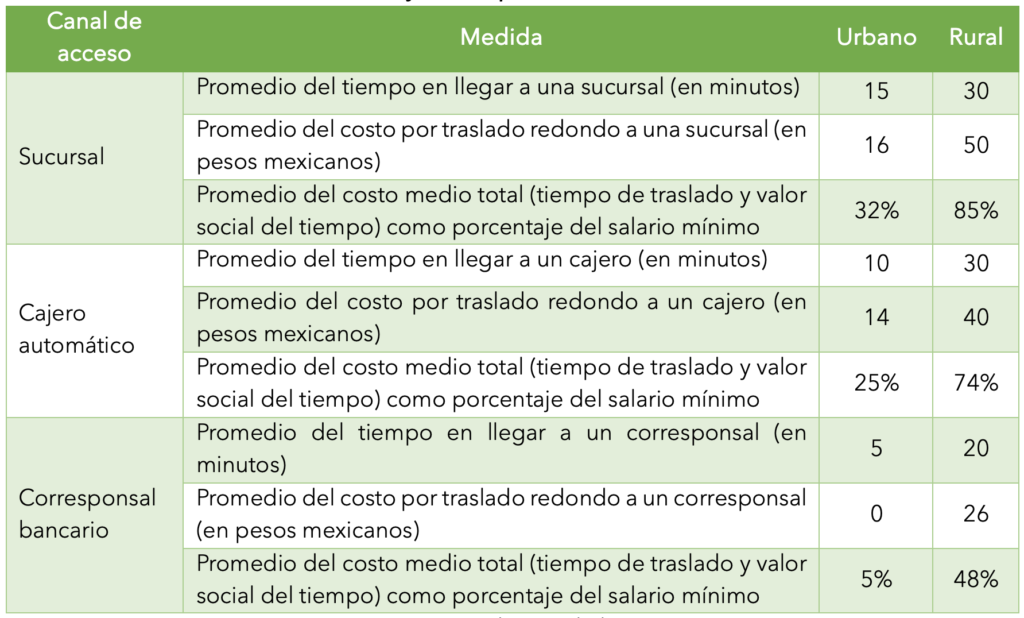

En cuanto al costo por transporte, Acevedo y Székely (2021) estiman que, en 2018 el tiempo y el precio de transporte que toma llegar a un punto de acceso financiero —es decir, a una facilidad física bancaria— es, en promedio, del triple en las zonas rurales frente a las zonas urbanas. En áreas urbanas, el tiempo promedio para llegar a un agente corresponsal es de 5 minutos, en comparación con 20 minutos en áreas rurales. Además, los costos medios como porcentaje del salario mínimo diario (SMD) son mucho más altos en las áreas rurales (48% SMD) en comparación con las áreas urbanas (5%) (Cuadro 3).

Cuadro 3. Tiempo y costo promedio para llegar a una sucursal bancaria, cajero automático y corresponsal bancario, 2018

Fuente: Acevedo y Székely, 2021. Nota: En México, el valor social del tiempo se estimó en $50.25 por hora (CEPEP, 2018).

CONCLUSIONES

Para ampliar la inclusión financiera en los sectores de mayor vulnerabilidad en el campo tecnológico se debe garantizar la conectividad, seguridad y la penetración de la telefonía móvil. Asimismo, se debe facilitar el uso de tecnologías universales que permitan la inclusión de las personas de menores ingresos mediante tecnologías móviles. En cuanto a la interoperabilidad, se debe continuar con la interconexión entre las cuentas emitidas en el sistema tradicional y las emitidas en el entorno digital, en particular las de Nivel 2, las cuales permiten la inclusión de quienes no se encuentren en la formalidad. Por ello, es necesario facilitar el acceso de instituciones completamente digitales —las FinTech— al sector bancario, a través de procedimientos de autorización expeditos y ad hoc a los modelos de negocio no tradicionales, además de reducir sus cuotas de intercambio haciéndolas competitivas con las del resto del sistema bancarizado.

Finalmente, el marco regulatorio debe orientarse hacia acelerar la adopción de pagos digitales y a la par fomentar la expansión de puntos de acceso financiero –sucursales, corresponsales bancarios o cajeros automáticos– para la apertura de cuentas, la realización de pagos, depósitos y retiros de las cuentas digitales. El último punto es fundamental, pues en la mayoría de las economías predomina el uso de efectivo. No se debe perder de vista que el acceso desigual a la tecnología y la brecha digital pueden excluir de los servicios financieros digitales a las personas de menores recursos, en particular mujeres y a quienes viven en zonas rurales.

Hay tres principales barreras que limitan la digitalización financiera: (i) el acceso a puntos de depósito y retiro; (ii) la limitada tenencia de alguna cuenta transaccional que disponga de tarjeta de débito o que se pueda utilizar en el entorno digital; y (iii) la informalidad en México, particularmente en las zonas marginadas y para grupos vulnerables.

Si bien en el entorno digital las posibilidades de cobertura y de provisión de servicios son amplias (ya sea para cuentas transaccionales, créditos, seguros u otros), estos beneficios se circunscriban a las personas que ya están dentro del sistema, es decir, que ya tienen sus activos en el entorno digital o cuentan con medios electrónicos para acceder a él (tarjetas bancarias, monederos electrónicos, etc.)