RESUMEN

EJECUTIVO

Las plataformas de finanzas digitales, como las que están surgiendo en México a través de distintas figuras regulatorias, tienen el potencial para resolver los principales problemas que impiden el acceso de amplios segmentos de la población a servicios bancarios (por ejemplo, el ahorro en el caso de las mujeres y el crédito para los habitantes de localidades pequeñas).

Lo anterior debido a que permiten ofrecer una mayor variedad de servicios con apoyo de la tecnología para tomar mejores decisiones y lograr mayor alcance y accesibilidad, reducir costos, ofrecer mejores condiciones a los usuarios y productos seguros basados en la experiencia del cliente.

Para que las plataformas de servicios financieros cumplan con la finalidad de revertir las brechas de inclusión financiera, se deben generar las condiciones adecuadas para que incursionen en esos mercados, a partir de políticas públicas que consideren sus especificidades, pero sobre todo, las oportunidades que ofrecen.

Las plataformas de finanzas digitales se caracterizan por estar cimentadas en un conjunto de tecnologías disruptivas que les han permitido innovar en los servicios financieros que ofrecen. Entre estas tecnologías destacan (i) Interfaces de Programación de Aplicaciones (APIs, por sus siglas en inglés); (ii) Procedimientos digitales de análisis de documentos y biométricos (iii) Inteligencia Artificial (IA); (iv) Internet de las Cosas (IoT, por sus siglas en inglés); (iv) Cómputo en la Nube; y, (vi) Blockchain. Todas ellas tienen la capacidad de incrementar de manera importante la inclusión financiera para segmentos históricamente excluidos por la banca tradicional, manteniendo altos estándares de seguridad.

Las APIs son un conjunto de reglas que siguen los programas de software para comunicarse entre sí e intercambiar datos de forma directa, sin necesidad de contar con la intervención humana (Vives, 2019). Han sido cruciales para que las plataformas de finanzas digitales puedan incursionar en algunos segmentos de servicios bancarios; por ejemplo, en los pagos digitales mediante teléfonos celulares que no requieren la existencia de una cuenta bancaria. Esto abre la posibilidad de que negocios pequeños o personas que no forman parte del sistema financiero puedan realizar sus transacciones de forma más eficiente.

Los procedimientos digitales de análisis de documentos y biométricos son estrategias, basadas en algoritmos, que garantizan mayor seguridad en la identificación de los usuarios de los servicios financieros. De acuerdo con INAI (2018), los datos biométricos son “las propiedades físicas, fisiológicas, de comportamiento o rasgos de la personalidad, atribuibles a una sola persona y que son medibles”. Así, dadas sus características: (i) universales; (ii) únicos; (iii) permanentes; y, (iv) medibles, se facilita el uso de tecnológicas de reconocimiento que disminuyen los costos de identificación, a la vez que garantizan la seguridad.

La IA es otra tecnología que está haciendo posible la expansión de los servicios ofrecidos por las plataformas de finanzas digitales. Esta funciona a partir de algoritmos que plantean problemas de aprendizaje que implican estrategias para mejorar la forma en que se ejecuta una tarea, mediante algún tipo de entrenamiento práctico (Bazarbash, 2019). Particularmente, las técnicas de Machine Learning (ML) pueden analizar grandes cantidades de datos e información para detectar patrones, tendencias o comportamientos útiles en la evaluación de créditos a segmentos de la población que no tienen historial crediticio, empleo formal o cuentas bancarias.

El IoT es una combinación de sensores con tecnologías de comunicación que son capaces de proporcionar o recibir información digitalizada, la cual es colocada en redes multidireccionales que pueden transmitir todos los datos para ser utilizados por múltiples usuarios (Salazar y Silvestre, 2016). Esta tecnología está siendo especialmente útil en el otorgamiento de seguros para segmentos de la población donde no es rentable establecer costosos sistemas para identificar o monitorear su riesgo.

Por su parte, el cómputo en la nube es un nuevo modelo de aprovisionamiento de servicios e infraestructura de cómputo que habilita el funcionamiento de otras tecnologías. Se trata de un modelo bajo demanda a un grupo compartido de recursos informáticos configurables que se pueden aprovisionar y liberar rápidamente con un esfuerzo de administración o una interacción del proveedor de servicios mínimos (Dillon, 2010).

Por último, el blockchain está siendo útil para generar archivos digitales compartidos y descentralizados que pueden ser consultados por cualquier persona que forme parte de la red (Di Pierro, 2017). Una vez que la información se integra a la cadena de bloques, esta no se puede modificar. Esta tecnología permite la generación de compromisos creíbles, archivos confiables e información inalterable, elementos que son fundamentales para el funcionamiento de casi todos los productos o servicios financieros actuales, su principal característica es que se consigue sin la intervención de un tercero.

Debido a su impacto positivo en el bienestar de los consumidores al incrementar la variedad de servicios y favorecer la reducción de costos, es recomendable establecer políticas públicas que favorezcan la entrada y crecimiento de estos modelos innovadores y eficientes. Lo anterior, a través del diseño y aplicación de una regulación dinámica que motive la innovación y habilite la competencia entre este tipo de servicios y los proveedores tradicionales, en beneficio de los usuarios.

Las plataformas digitales de servicios financieros (plataformas de finanzas digitales), tienen el potencial para resolver los principales problemas que impiden el acceso a servicios bancarios, principalmente ahorro y crédito, de amplios segmentos de la población.

Permiten ofrecer mayor variedad de servicios a través de la tecnología para tomar mejores decisiones y lograr mayor alcance y accesibilidad, reducir costos, ofrecer mejores condiciones a los usuarios y mejores productos basados en la experiencia del cliente.

Para que las plataformas de finanzas digitales reduzcan las brechas de inclusión financiera, se deben generar condiciones adecuadas para que incursionen en más mercados, a partir de políticas públicas que tomen en cuenta sus especificidades.

Las plataformas de finanzas digitales, al ser plataformas digitales de múltiples lados (PDML), se caracterizan por ser facilitadoras que reúnen a diferentes grupos de agentes que satisfacen necesidades de forma interdependiente (Evans y Schmalensee, 2016). Al hacerlo, reducen los costos de transacción asociados con la realización de cualquier intercambio en un mercado.

Las PDML se caracterizan por tener efectos de red, esto significa que entre más usuarios o clientes se conectan a una plataforma, todos obtienen más valor o utilidad en dicha plataforma o servicio.

Las PDML están transformando las economías en el mundo al hacer más eficientes a múltiples sectores productivos.

Las plataformas de finanzas digitales son una disrupción tecnológica que ha incrementado la competencia a partir de la entrada de nuevos actores que combinan la oferta de servicios financieros con nuevas tecnologías como las APIs, IA, IoT, cómputo en la nube, así como el blockchain (Vives, 2019).

Las principales aplicaciones prácticas de las plataformas de finanzas digitales se pueden clasificar en cuatro modalidades: (i) pagos; (ii) servicios de asesoría; (iii) financiamiento; y, (iv) cumplimiento (Leong y Sung, 2018).

Este modelo de negocio está logrando resolver de forma más efectiva que la banca tradicional, algunos de los problemas más importantes que enfrentan los mercados financieros, como asimetrías de información, agente principal, así como las dificultades para asignar derechos de control residuales en contratos.

INTRODUCCIÓN

Este documento presenta un análisis de las tecnologías presentes en las plataformas de finanzas digitales, que están transformando los mercados financieros al ofrecer servicios con costos de transacción menores que la banca tradicional. El uso de tecnologías como APIs, IA, IoT, Cómputo en la Nube y Blockchain, han permitido el funcionamiento de esquemas de colaboración descentralizados, que no requieren la intermediación que realizan los bancos tradicionales.

Las plataformas de finanzas digitales son un caso particular del modelo de negocios que está detrás de las Plataformas Digitales de Múltiples Lados (PDML), las cuales han logrado reducciones significativas de los costos de transacción asociados a diferentes tipos de intercambios comerciales. Este tipo de plataformas se caracterizan por ser facilitadoras de las interacciones entre distintos grupos de agentes que satisfacen sus necesidades de forma simultánea (Evans y Schmalensee, 2016). Su presencia es importante en los servicios de transporte, entrega a domicilio de todo tipo de productos, servicios de hospedaje, juegos de video, mercados de aplicaciones electrónicas, y, más recientemente, en los servicios financieros.

Las tecnologías que utilizan las plataformas de finanzas digitales tienen el potencial de incrementar el acceso a segmentos de la población usualmente excluidos de los mercados financieros, como son las mujeres y los habitantes de localidades pequeñas. Esto es posible porque ofrecen soluciones más efectivas, a menor costo, para afrontar los problemas tradicionales de información asimétrica existentes en estos mercados, como selección adversa y riesgo moral. Esto abre un abanico de oportunidades para los países con altos índices de exclusión financiera como México.

Los objetivos de este documento son mostrar cuáles son las tecnologías que han hecho posible el funcionamiento de las plataformas de finanzas digitales, así como explicar cómo es que logran hacer que los mercados financieros funcionen de forma más eficiente. Para ello, el documento se divide en dos capítulos y un anexo. En el primero se realiza una descripción de las plataformas digitales financieras. En el segundo se analizan las tecnologías utilizadas por esas plataformas, los servicios que habilitan, así como la forma en que atienden los problemas de información asimétrica descritos. El capítulo cierra con conclusiones y recomendaciones para facilitar el desarrollo del sector de finanzas digitales. Finalmente, en el anexo se explica la lógica general del funcionamiento de las PDML.

CAPÍTULO UNO

VENTAJAS DE LAS PLATAFORMAS DE FINANZAS DIGITALES EN LA OFERTA DE SERVICIOS

Las plataformas de finanzas digitales son una disrupción tecnológica que ha incrementado la competencia a partir de la entrada de nuevos actores que combinan la oferta de servicios financieros con nuevas tecnologías como APIs, IA, IoT, cómputo en la nube y blockchain (Vives, 2019).

Las principales aplicaciones prácticas de las plataformas de finanzas digitales se clasifican en cuatro modalidades: (i) pagos; (ii) financiamiento; (iii) servicios de asesoría; y, (iv) cumplimiento (Leong y Sung, 2018).

⮚ Este modelo de negocio está logrando resolver, de forma más efectiva que la banca tradicional, algunos de los problemas más importantes que enfrentan los mercados financieros (asimetrías de información, problemas de agente principal, asignación derechos de control residuales en contratos).

Introducción

Las plataformas de finanzas digitales han generado una disrupción en los mercados de servicios financieros. Gracias a los avances de las tecnologías que están embebidas en el funcionamiento de estas innovaciones, se han reducido los costos de transacción y se ha incrementado la disponibilidad de servicios financieros en localidades que no contaban con una oferta suficiente para cubrir la necesidad de los consumidores. También han logrado desarrollar productos que ahora están al alcance de grupos de agentes, como las mujeres, que consistentemente quedaban fuera de los mercados tradicionales.

Para entender cómo se han logrado estos avances, en la primera sección de este capítulo se explica con detalle el funcionamiento de un tipo particular de PDML (ver anexo para una descripción de estas plataformas): las plataformas de finanzas digitales. En la segunda sección se describen los componentes tecnológicos que permiten un acceso seguro y protegido a estas plataformas.

1.1. Las plataformas de finanzas digitales

Los mercados financieros están experimentando una disrupción tecnológica que ha incrementado la competencia a partir de la entrada de nuevos actores que combinan la oferta de servicios financieros con nuevas tecnologías como APIs, IA, IoT, cómputo en la nube, así como blockchain (Vives, 2019). Esta combinación ha creado un nuevo modelo de negocios que ofrece un conjunto de ventajas respecto a los servicios de la banca tradicional. Esta disrupción tecnológica tiene dos causas. La primera se origina en la oferta basada en nuevos desarrollos tecnológicos; mientras que la segunda, creada por la demanda, se debe a los cambios en los patrones de consumo de las nuevas generaciones.

Respecto a la oferta, las plataformas de finanzas digitales han evolucionado de la mano de nuevas tecnologías para generar innovaciones en sus servicios, como los pagos móviles, el “crowdfunding”, el préstamo entre pares, la consejería robotizada, el cálculo inteligente de riesgos, entre otros (Arner et al., 2015). En la literatura, estas aplicaciones han sido clasificadas en cuatro modalidades que funcionan gracias a las disrupciones de estas tecnologías: (i) pagos; (ii) servicios de asesoría; (iii) financiamiento; y, (iv) cumplimiento (Leong y Sung, 2018).

Por el lado de la demanda, es claro que la realización de operaciones bancarias presenciales ha perdido popularidad en las nuevas generaciones que prefieren realizarlas directamente desde sus dispositivos móviles. Sin embargo, este modelo de negocios no sólo ofrece ventajas en términos de comodidad, sino que está logrando resolver de forma más efectiva algunos de los problemas más importantes que enfrentan los mercados financieros: asimetrías de información (Stiglitz, 1975; Stiglitz y Weiss, 1981), problemas de agente principal (Coase, 1937; Jensen y Meckling, 1976; Fama, 1980; Fama y Jensen, 1983), así como las dificultades para asignar derechos de control residuales en contratos (Grossman y Hart, 1976; Hart y Moore, 1990).

Las asimetrías de información se producen cuando las partes de una transacción poseen diferente información. Si estas brechas son demasiado grandes, es posible que no se generen mercados para este tipo de bienes o servicios, pues tienen un alto grado de incertidumbre asociada. Por ejemplo, los bancos deben distinguir entre las personas que tienen más probabilidades de pagar en tiempo sus deudas, de aquellos que no. A este tipo de asimetría, previa a la transacción, se le denomina “selección adversa” (Stiglitz y Rosengard, 2015).

Otra asimetría de información es el “riesgo moral” que se presenta cuando los individuos asumen riesgos más altos porque las consecuencias de sus decisiones no son afrontadas por ellos sino por un tercero (Stiglitz y Rosenberg, 2015). Esta situación se origina cuando una de las partes de una transacción no puede monitorear las acciones de la otra, o cuando hacerlo es demasiado costoso, una vez que se ha realizado esa transacción. En este caso, los seguros para automóviles son un ejemplo clásico que se materializa cuando ciertos individuos conducen de forma menos cuidadosa una vez que están asegurados, sin que la conducta pueda ser perfectamente monitoreada por las aseguradoras.

Por su parte, los problemas de agente principal, similares a los de riesgo moral, se producen cuando una persona, denominada el agente, puede tomar decisiones que afectan la situación de otro, llamado el principal. El problema emerge porque el agente puede perseguir sus propios intereses con lo cual actúa en contra de los intereses del principal. Este último no tiene la capacidad de monitorear las acciones del primero, debido a las asimetrías de información (Stiglitz y Rosenberg, 2015).

Para lidiar con estos desafíos, las instituciones financieras han creado los burós de crédito, historiales crediticios, así como una serie de valoraciones que consideran los ingresos, deudas, activos, patrones de consumo, entre otras características socioeconómicas. Otros instrumentos son los de “screening” que implican que la parte con menos información en una transacción, por ejemplo, las instituciones financieras, pueden generar incentivos para que su contraparte, mejor informada, la revele. En el mercado de seguros, esto se logra mediante una variedad de contratos con diferentes combinaciones de primas y deducibles (Rothschild y Stiglitz, 1978).

Los deducibles implican que el asegurado tiene que hacerse cargo de una parte de los daños ante un siniestro. Las primas son los costos regulares que los asegurados deben cubrir por tener un seguro. Un ejemplo de “screening” ocurre cuando las aseguradoras juegan con diferentes combinaciones de los deducibles, así como de las primas. Si alguien contrata un seguro con deducible alto, la aseguradora suele reducir la prima que debe pagar el asegurado. Se esperaría que los clientes más riesgosos prefieran los contratos con deducibles bajos y primas altas, mientras que los menos riesgosos optarían por deducibles altos y primas pequeñas (Roux, 2006).

Las herramientas descritas han sido bastante útiles para lidiar con las fallas de mercado asociadas con la información asimétrica, pero no han logrado eliminar las barreras a la entrada que existen para importantes segmentos de la sociedad que no reúnen el perfil tradicional de los usuarios de los servicios financieros. Esto ocurre porque estos no se encuentran en la economía formal, no cuentan con activos para respaldar créditos, no tienen un historial a partir del cual se puedan corroborar sus patrones de pago, no tienen la capacidad económica para asumir los costos asociados a la obtención de créditos que se consideran de alto riesgo o no cumplen con los requisitos que piden las instituciones bancarias tradicionales para abrir una cuenta bancaria, principalmente de ahorro y/o crédito.

Sin embargo, la llegada de algunas tecnologías de la Inteligencia Artificial, particularmente, “Machine Learning” ha hecho posible que se puedan procesar, analizar e integrar cúmulos de información a gran escala, que permiten predecir mejor el riesgo de los potenciales prestatarios. El uso intensivo que hacen las personas de redes sociales e internet hace que muchas aplicaciones digitales cuenten con una gran cantidad de información sobre sus patrones de consumo, hábitos e intereses, que pueden alimentar algoritmos que estiman con gran precisión si son susceptibles de acceder o no a los mercados financieros (Vives, 2019).

El uso de nuevas tecnologías tiene importantes implicaciones en el bienestar de segmentos significativos de participantes, quienes tradicionalmente han estado fuera de esos mercados, como las mujeres o los habitantes de localidades pequeñas, porque se reducen de forma notable los costos de transacción en el otorgamiento de créditos, sistemas de pagos, consejería financiera, así como seguros (Vives, 2019). Por ejemplo, una plataforma de finanzas digitales puede analizar a los candidatos para obtener un crédito mediante modelos estadísticos sustentados en técnicas de IA. De hecho, para este modelo de negocios, la información analizada a través de este tipo de técnicas puede ser un sustituto de colaterales o garantías (Vives, 2019).

Otra ventaja importante de las plataformas de finanzas digitales es que pueden aprobar créditos de forma inmediata, con tasas de no pago que no superan a las que tienen los bancos tradicionales. Para ello, predicen el comportamiento de los potenciales deudores a partir de la huella digital como acceso a sitios de internet, que suelen ser mejores indicadores que la información que contienen los burós de crédito (Vives, 2019).

Respecto a los servicios de pagos, la tendencia global es la posibilidad de hacer pagos sin utilizar efectivo. Algunas empresas han empezado a desarrollar sus propias aplicaciones para pagos, de acuerdo con sus propios reportes financieros e información sobre uso de redes sociales. Estos esquemas de pagos han incrementado las transacciones de distintas cadenas comerciales de forma acelerada en los Estados Unidos (Leong y Sung, 2018). Los esquemas de pagos digitales suelen estar asegurados a través de esquemas de blockchain, que garantizan su seguridad, sin la intervención de un tercero.

El Cuadro 1.1 enlista las innovaciones, derivadas de las tecnologías disruptivas, que han hecho posible el surgimiento de un ecosistema de plataformas de finanzas digitales en el mundo. En primer lugar, están las APIs que han posibilitado la interacción entre distintos programas de software sin intervención humana. Esto ha hecho posible que estas plataformas participen en segmentos acotados de los mercados financieros, introduciendo más competencia en ellos. Aunque este es un desarrollo que ya tiene bastante tiempo en el mercado, sus características de uso compartido y capacidad de interoperabilidad entre distintos desarrollos y algoritmos facilitaron el crecimiento exponencial de las plataformas financieras digitales.

Cuadro 1.1. Innovaciones utilizadas en el modelo de plataformas de finanzas digitales

| Tecnología | Definición | Problema que atienden |

|---|---|---|

|

Interfaz de Programación de Aplicaciones (APIs) |

Conjunto de reglas que siguen los programas de software para comunicarse entre sí e intercambiar datos de forma directa, sin necesidad de contar con la intervención humana (Vives, 2019). |

Poca competencia |

|

Inteligencia Artificial (IA) |

Algoritmos que plantean problemas de aprendizaje que implican estrategias para mejorar la forma en que se ejecuta una tarea, mediante algún tipo de entrenamiento práctico (por ejemplo, Machine Learning) (Bazarbash, 2019). |

Problemas de selección adversa - riesgo moral |

|

Internet de las Cosas (IoT) |

Combinación de sensores con actuadores capaces de recibir o proporcionar información digitalizada, la cual es colocada en redes multidireccionales que transmiten todos los datos para ser utilizados por múltiples usuarios (Salazar y Silvestre, 2016) |

Problemas de selección adversa - riesgo moral |

|

Cómputo en la Nube |

Modelo para habilitar el acceso de red conveniente y bajo demanda a un grupo compartido de recursos informáticos configurables que se pueden aprovisionar y liberar rápidamente con esfuerzo mínimos de administración o interacción del proveedor de servicios (Dillon, 2010: 27). |

Desintegración entre las tecnologías |

|

Blockchain |

Esquema que permite la creación de un archivo digital super seguro, compartido y descentralizado que puede ser consultado por cualquier persona que forme parte de la red (Di Pierro, 2017). |

Intercambios en situaciones en las que no existe confianza |

Fuente: elaboración propia

Las siguientes tres tecnologías son cruciales para lidiar con los problemas de información asimétrica tradicionales en los sistemas financieros. En segundo lugar, está la IA que permite la creación de algoritmos que tienen la capacidad de resolver problemas sin intervención humana, analizar grandes cúmulos de información, encontrar patrones o relaciones que no son observables a simple vista e integrar segmentos de información, aparentemente inconexos, en una estructura lógica (Bazarbash, 2019). Uno de los principales desarrollos en este grupo son los algoritmos de Machine Learning, que unidos al cómputo cuántico, llevarán el análisis de información a un nivel sin precedentes, tanto por la cantidad de información que se procese, como por el tiempo en el cual se obtengan resultados.

En tercer lugar, está el IoT que es una combinación de tecnologías de sensores, conectividad, antenas de transmisión, así como estándares de interoperabilidad, que genera entornos digitalizados que producen datos que pueden ser analizados con distintos fines (Salazar y Silvestre, 2016).

Por su parte, el cómputo en la nube es un cambio de paradigma que implica la integración de distintos servicios de cómputo compartidos a través de un esquema configurable por demanda, escalable, que permite satisfacer necesidades cambiantes de almacenamiento, uso de software e infraestructura (Dillon, 2010). Es una tecnología que habilita el funcionamiento de otras, que sin esta no podrían generar, transmitir, procesar o almacenar grandes cantidades de datos e información.

Finalmente, está el blockchain, que permite la creación de archivos digitales para almacenar información, lo cual implica la construcción de consensos e integración de datos con un alto grado de seguridad. Se trata de redes descentralizadas que garantizan la realización de transacciones entre actores que no necesitan tener confianza entre sí, ni contar con un tercero que haga valer las reglas de interacción (Di Perro, 2017).

1.2. Mecanismos de acceso las plataformas de finanzas digitales

Las plataformas de finanzas digitales cuentan con mecanismos de acceso seguro, gracias a un conjunto de nuevas tecnologías que se describen a continuación, las cuales ayudan a generar confianza entre los usuarios, sobre todo en aquellos con menos familiaridad en este tipo de estrategias. Estos avances han permitido el uso de tecnologías de identificación como (i) huella dactilar; (ii) reconocimiento facial; (iii) reconocimiento de iris; (iv) geometría de la mano; (v) reconocimiento de retina; (vi) reconocimiento vascular; (vii) reconocimiento de firma; (viii) reconocimiento de escritura; (ix) reconocimiento de voz; (x) reconocimiento de escritura de teclado; y, (xi) reconocimiento de forma de andar (INAI, 2018). Todo ello garantiza que los accesos a las plataformas financieras digitales sean seguros y con menores costos para los usuarios.

1.2.1. Reconocimiento Óptico de Caracteres

El Reconocimiento Óptico de Caracteres (OCR, por sus siglas en inglés) es de gran utilidad para acceder a las plataformas digitales, pues permite el análisis sistemático de documentos no estandarizados a gran escala. Los potenciales usuarios de los servicios bancarios en estas plataformas, principalmente de ahorro y/o crédito, podrían presentar este tipo de documentos sin necesidad de convertirlos a otro formato.

El OCR es un proceso que ahorra todo tipo de recursos a sus diferentes usuarios, al utilizar capacidades de extracción y almacenamiento de datos automatizados. Este tipo de programas extrae datos de documentos escaneados, imágenes de cámaras, así como archivos de PDF de imágenes, posteriormente los traduce en palabras o en oraciones, lo cual permite el acceso o edición del contenido original. Esto es de gran utilidad para no tener que introducir manualmente datos en solicitudes de aplicación, formatos o cuestionarios de cualquier tipo.

Esta tecnología implica el uso de escáneres para procesar digitalmente la forma física de un documento, posteriormente el software convierte este documento en una versión de dos colores, usualmente en una combinación de blanco con negro. Esta imagen es analizada para delimitar sus áreas claras de las oscuras, las últimas son identificadas como caracteres que deben ser reconocidos, en tanto las primeras se clasifican como fondo. Los caracteres son analizados mediante software de reconocimiento de patrones o de características para asociarlos con texto, así como para conformar palabras.

1.2.2. Reconocimiento facial

El reconocimiento facial es una llave de entrada comúnmente utilizada para conseguir un acceso rápido, así como seguro a las plataformas de finanzas digitales. Es una forma en la que los clientes ingresen o autoricen transacciones desde su teléfono inteligente o computadora, sin contraseñas que los piratas informáticos puedan comprometer.

Es una tecnología que puede confirmar la identidad de una persona a partir de su rostro en fotos, videos o en tiempo real. Es un tipo especial de seguridad biométrica que funciona al contrastar los rostros de las personas que se posicionan frente a una cámara con características especiales, con múltiples imágenes de personas en una lista predeterminada. El acervo de imágenes debe estar acopiado con apego a ciertos metadatos, el cual puede provenir de bancos institucionales de imágenes e incluso de otras fuentes como las redes sociales.

La primera etapa del reconocimiento facial es la detección de un rostro determinado a partir de una cámara; posteriormente, esa imagen es analizada en 2D o 3D a partir de la geometría del rostro. Algunos aspectos clave que se estudian son la distancia entre los ojos, la distancia de la frente al mentón, la estructura de los pómulos, la profundidad de las cuencas oculares, así como la forma de las orejas, el mentón y los labios. Posteriormente, se produce un conjunto de información digital en función de estos rasgos faciales. A estos datos se les denomina huella facial.

Finalmente, la huella facial es contrastada contra una base de datos de rostros identificados. De nueva cuenta, esta información puede estar contenida en bancos institucionales o en cualquier otra base que relacione un rostro con un nombre como las que tienen las redes sociales.

1.2.3. Biométricos

Los biométricos son datos personales relacionados con determinadas características físicas de una persona que permiten su identificación única. Es una categoría más general de la tecnología descrita anteriormente que comprende el reconocimiento a partir de la huella dactilar, reconocimiento del iris, geometría de la mano, retina, vascular, voz, por mencionar algunos ejemplos. Esta tecnología permite acceder a servicios financieros digitales de forma sencilla, ágil, e incluso con más seguridad que los métodos tradicionales de identificación4.

Este tipo de identificaciones ha estado evolucionando e innovándose conforme la tecnología avanza. Por ejemplo, uno de los avances más recientes ha sido la biometría del comportamiento que considera una combinación de factores para identificar la legitimidad de las operaciones bancarias de los clientes. Uno de estos factores puede ser la forma en que teclean, las ubicaciones desde donde realizan las operaciones, así como sus hábitos de compra.

1.2.4. Técnicas de verificación de vida (Liveness checks)

La detección de vida es la capacidad con la que cuentan determinados sistemas para probar si un dato biométrico es genuino, por ejemplo, una huella dactilar, rostro o palma de la mano. Se considera genuino el dato que fue recogido de un individuo vivo que estuvo presente al momento de la captura; en cambio, es falso cuando ha sido tomado de un artefacto falso como una fotografía, copias de huellas dactilares en gelatina o iris falsos.

El acceso a plataformas financieras digitales a través de biométricos es más seguro gracias a las técnicas de verificación de vida, que han sido robustecidas con algoritmos de inteligencia artificial, particularmente de “Deep Learning”, lo cual hace que un sistema pueda aprender de los datos disponibles. Una forma de hacerlo es a partir de la detección activa de vida, en la que se les pide a los usuarios que muevan su cabeza, sonrían, parpadeen, o hagan movimientos que revelen rasgos o particularidades únicas en cada individuo.

Por su parte, la técnica pasiva de vida implica que el usuario no debe realizar ninguna acción adicional para autentificarse en una plataforma. Para ello se puede analizar una fotografía “selfie” tomada en ese momento, la grabación de un video, o el encendido de las luces de la cámara sobre el rostro de la persona. Las diferentes técnicas existentes hacen que la autentificación digital sea segura, eficaz, además de que permite un ahorro sustancial de tiempo para los usuarios.

CAPÍTULO DOS

LA TECNOLOGÍA COMO ALTERNATIVA PARA MEJORAR LA OFERTA DE SERVICIOS FINANCIEROS

Las interfaces de programación de Aplicaciones (APIs) son un conjunto de reglas que siguen los programas de software para comunicarse entre sí e intercambiar datos de forma directa, sin necesidad de contar con la intervención humana (Vives, 2019); son interfaces entre diferentes programas de software que facilitan su interacción sin necesidad de incurrir en altos costos.

- Las APIs mejoran ciertos servicios, sobre todo hacer pagos de forma más rápida y desagregar servicios.

- Un ejemplo de API es Mercado Pago, plataforma especializada en pagos que permite que las personas físicas o morales realicen cobros en línea o en un local físico.

La inteligencia artificial es el sistema de simulación mecánica para recolectar, procesar, interpretar y diseminar información en la forma de una inteligencia accionable (Grewal, 2014).

- Un ejemplo de aplicación de “Machine Learning” es el algoritmo AKI de la plataforma financiera digital Nubank, diseñado en México, para el otorgamiento de tarjetas de crédito.

El Instituto Nacional de Estándares y Tecnología de los Estados Unidos señala que el cómputo en la nube es un modelo para habilitar el acceso de red conveniente y bajo demanda a un grupo compartido de recursos informáticos configurables que se pueden aprovisionar y liberar rápidamente con esfuerzos mínimos de administración o interacción del proveedor de servicios (Dillon, 2010).

- Prácticamente todas las plataformas financieras digitales en el mundo utilizan servicios de cómputo en la nube para almacenar, gestionar o procesar todos los datos asociados con su modelo de negocio.

El internet de las cosas (IoT) es una combinación de sensores con actuadores que son capaces de proporcionar o recibir información digitalizada, la cual es colocada en redes multidireccionales que transmiten todos los datos para ser utilizados por múltiples usuarios (Salazar y Silvestre, 2016).

- La empresa mexicana Clupp oferta seguros a precios accesibles para conductores que tienen un riesgo bajo, explotando estrategias relacionadas con la lógica del internet de las cosas.

El blockchain es un archivo digital compartido y descentralizado que puede ser consultado por cualquier persona que forme parte de la red. Una vez que la información se integra a la cadena de bloques, esta no se puede modificar. (Di Pierro, 2017).

- Los esquemas de crowdfunding suelen tener su información respaldada en tecnología de blockchain y, en general, utilizan contratos inteligentes que se ejecutan de forma automática. Por ejemplo, a través de la plataforma mexicana Arkangeles se puede invertir para dar préstamos a empresas que se encuentran en diferentes etapas de crecimiento. Las personas que realizan estas inversiones reciben una constancia que confirma su participación accionaria de la compañía fondeada.

Introducción

En este capítulo se presenta una descripción detallada de cada una de las tecnologías mencionadas anteriormente, siendo las más utilizadas, y se han convertido en el soporte tecnológico atrás de las plataformas financieras digitales. Para ellas, se describen algunos ejemplos de los usos que se les están dando en estas plataformas.

2.1. Interfaz de Programación de Aplicaciones (API)

Las APIs son cualquier software que funciona como un contrato entre dos aplicaciones distintas, con criterios definidos sobre su interoperabilidad. Se pueden establecer ciertas funciones o métodos que brindan una determinada biblioteca de programación que funciona como capa de abstracción que puede ser empleada por otro software (Vives, 2019). Se trata de un avance que simplifica las labores de los programadores que no deben iniciar desde cero cuando generan un desarrollo para interactuar con el sistema operativo de otro programa.

Para Vives (2019), las APIs son un conjunto de reglas que siguen los programas de software para comunicarse entre sí e intercambiar datos de forma directa, sin necesidad de contar con la intervención humana. Se trata de una interfaz entre diferentes programas de software que facilita su interacción sin necesidad de incurrir en altos costos.

Las APIs han permitido mejorar ciertos servicios, sobre todo hacer pagos de forma más rápida, así como desagregar servicios que anteriormente se ofertaban de forma empaquetada por las instituciones bancarias tradicionales. Estos desarrollos se han convertido en el estándar para que se puedan compartir datos a través de las aplicaciones de banca abierta con el consentimiento de los clientes (Vives, 2019).

Esto significa que se habilita el acceso de terceros a los datos de consumidores, lo cual permite ofrecer servicios focalizados para necesidades particulares, en tanto que usualmente estos datos habían sido explotados primordialmente por los bancos tradicionales. Claramente, esta irrupción genera mercados más competidos en los que los usuarios pueden encontrar otros medios para satisfacer sus necesidades particulares de servicios financieros (OCDE, 2018).El declive en el uso de efectivo ha hecho obligatorio, para casi cualquier tipo de negocio, tener opciones de cobro por medios digitales. Sin embargo, para negocios muy pequeños puede ser muy costoso mantener cuentas bancarias empresariales con terminales fijas. Como respuesta a esta necesidad, las plataformas de finanzas digitales han generado soluciones basadas en APIs para realizar pagos digitales mediante teléfonos. Esto abre la posibilidad de que negocios pequeños, o personas tradicionalmente excluidas del sistema financiero, puedan ser más competitivos en el contexto de esta economía digital floreciente. Más aún, las aplicaciones de pagos digitales se han convertido en monederos personales que también pueden ser útiles para ahorrar, accediendo a los beneficios de capitalización dependiendo del esquema del que se trate.

2.1.1. Ejemplo de una interfaz de programación de aplicaciones

Mercado Pago es una plataforma especializada en pagos que permite que las personas físicas o morales puedan realizar cobros en línea o en un local físico. Esto es posible gracias a la API de esta plataforma que hace posible la integración directa con toda la información necesaria para desarrollar diferentes tipos de integraciones bancarias. Sin esta tecnología, la información no podría ser consultada, aprovechada e integrada por Mercado Libre, para que pudiera ofertar un servicio especializado en pagos, con base en la información disponible.

2.2. Inteligencia Artificial (IA)

De acuerdo con Grewal (2014), la inteligencia artificial es el sistema de simulación mecánica para recolectar, procesar, interpretar y diseminar información en la forma de una inteligencia accionable. No se trata de sistemas verticales de arriba hacia abajo, sino de lograr que objetos inanimados puedan alcanzar objetivos complejos a partir de una serie de parámetros que son fijados o generados por el propio objeto (Tegmark, 2018).

Existe la inteligencia artificial estrecha que sólo puede procesar ciertas actividades para las que fue programada. El otro tipo es la inteligencia artificial general en la que las máquinas alcanzan o superan la capacidad humana para procesar información e, incluso, tomar decisiones, sin supervisión alguna. Para que las máquinas puedan aprender, es preciso que estas se reorganicen por sí mismas de forma adaptativa (Tegmark, 2018).

Una de las técnicas de IA más socorridas en la industria de finanzas digitales es “Machine Learning (ML)”, la cual utiliza un alto poder de cómputo para correr algoritmos que son capaces de aprender de los datos disponibles. En general, estos algoritmos pueden plantear problemas de aprendizaje que implican estrategias para mejorar la forma en que se ejecuta una tarea, mediante algún tipo de entrenamiento práctico (Bazarbash, 2019).

Cuando existen mediciones preestablecidas de dicho resultado, se afirma que se trata de un modelo de ML de aprendizaje supervisado. El objetivo de este tipo de modelos es hacer predicciones basadas en el modelaje de las relaciones que guardan ciertas características con una variable que operacionaliza los resultados esperados (Bazarbash, 2019). Por ejemplo, esto ocurre cuando un prestamista está interesado en predecir la probabilidad de que un cliente pague su crédito para comprar un auto, con base en ciertos atributos como ingreso, edad, carrera, endeudamiento, precio de mercado del auto, precio de gasolina, entre otros. Si, además, se agrega información acerca del comportamiento de pago del potencial cliente en anteriores créditos, se considera que se trata de un modelo supervisado.

En contraste, si la base de datos no contiene variables que midan de forma directa el resultado esperado, en este caso la probabilidad de pago, se dice que se trata de un modelo no supervisado. El objetivo de este tipo de modelos es encontrar similitudes o atributos que se puedan aproximar al comportamiento esperado. En el ejemplo señalado, no se contaría con información acerca de pagos en anteriores créditos, en ese escenario el algoritmo deberá ir aprendiendo por su cuenta, que otros atributos son pertinentes para explicar el comportamiento deseable (Bazarbash, 2019).

Los modelos de ML pueden hacer que la valoración del riesgo de crédito de pequeños solicitantes de crédito sea factible y económica. Los bancos tradicionales suelen abstenerse de realizar evaluaciones del riesgo crediticio de un prestatario pequeño, pues su tamaño, así como los riesgos potencialmente altos, no justifican el costo de contratar a un examinador profesional o diseñar un esquema ad-hoc (Bazarbash, 2019). En consecuencia, el costo irrecuperable de hacer una evaluación crediticia puede ser un factor importante que explique la exclusión financiera de muchos hogares, personas o pequeñas empresas.

Otro problema se presenta cuando no existen mercados líquidos para evaluar activos de pequeños prestatarios. Usualmente, este problema era resuelto a partir de modelos de fijación de precios basado en factores de juicio por parte del tasador; es decir, en información blanda. Los modelos de ML pueden ser útiles para convertir información blanda en dura. De esta forma, los prestamistas podrían convertir casi cualquier cosa en datos, desde actividades en las redes sociales hasta la ubicación física de las actividades de los solicitantes (Bazarbash, 2019).

En consecuencia, los modelos de ML pueden mejorar la fijación de precios de los activos comprometidos por pequeños prestatarios, porque encuentran patrones comunes en datos no tradicionales. Por ejemplo, Jagatiani y Lemieux (2017) muestran que el uso de los datos no tradicionales dio como resultado una calificación crediticia más informativa por parte de las empresas de préstamos de plataformas de finanzas digitales en Estados Unidos, en comparación con el sistema de puntuación tradicional.

Otro tipo de servicios que tienen las plataformas de finanzas digitales son los de asesoría financiera, los cuales implican el ofrecimiento de sugerencias de acuerdo con un conjunto de reglas o criterios. El asesoramiento puede ser útil para realizar inversiones, gestión de activos, consulta, servicios de seguros, soporte al cliente, así como la gestión de decisiones (Leong y Sung, 2018).

Particularmente, las soluciones relacionadas con el asesoramiento deben estar enfocadas en cómo mejorar la personalización, reducción de costos, flexibilidad, automatización, así como la mejora de la experiencia de los usuarios cuando están tomando decisiones (Leong y Sung, 2018). Una forma de realizar el asesoramiento ha sido el “robot–asesor”, un asesor financiero automatizado que gestiona decisiones de inversiones de clientes con base en tecnologías de ML. El “robot–asesor” proporciona sugerencias a los clientes con base en información procesada en tiempo real (Leong y Sung, 2018).

Los algoritmos usados por las plataformas de finanzas digitales para crear calificaciones crediticias, así como para poner precio y distribuir préstamos para consumidores o empresas pequeñas, se han vuelto sumamente sofisticados. Por ejemplo, Fuster et al. (2019) encontró que los prestamistas de plataformas de finanzas digitales son mejores para enfrentar choques de demanda, así como para procesar las aplicaciones hasta 20% más rápido que los bancos tradicionales.

2.2.1. Ejemplos de aplicaciones de inteligencia artificial

Un ejemplo interesante es el algoritmo AKI de la plataforma financiera digital Nu México, que fue diseñado en México para el otorgamiento de tarjetas de crédito. Retoma técnicas de “Machine Learning” para analizar múltiples variables que modelen el comportamiento de cada uno de los solicitantes, a partir de un sistema de puntaje de crédito alternativo. Su principal ventaja es que puede predecir la voluntad, así como la capacidad de pago de cada cliente; mientas que los sistemas tradicionales de evaluación de riesgos lo hacen de forma general.

El algoritmo AKI ha sido utilizado para aprobar más de 760,000 créditos en México. Nu México estima que alrededor de 40% de estos no hubieran sido aprobados bajo estándares tradicionales. La precisión, así como la inclusión que genera este algoritmo se ha incrementado a partir de las cuatro actualizaciones que ha experimentado desde que se empezó a utilizar.

2.3. Cómputo en la nube

El cómputo en la nube es un habilitador de otras tecnologías que están siendo utilizadas por las plataformas de finanzas digitales, principalmente por la IA e IoT. Por ejemplo, el IoT ha empezado a ser utilizado para almacenar datos sobre el comportamiento de potenciales prestatarios o personas que buscan contratar o cuentan con algún tipo de seguro. La colocación de sensores hace posible la generación de grandes volúmenes de datos sobre el comportamiento de estos potenciales clientes, que serían imposibles de manejar si no se tuviera acceso a un esquema de almacenamiento flexible como el que ofrece cómputo en la nube.

El Instituto Nacional de Estándares y Tecnología de los Estados Unidos (NIST, por sus siglas en inglés), señala que el cómputo en la nube es un modelo para habilitar el acceso de red conveniente y bajo demanda a un grupo compartido de recursos informáticos configurables (por ejemplo, redes, servidores, almacenamiento, aplicaciones y servicios) que se pueden aprovisionar y liberar rápidamente con esfuerzos mínimos de administración o interacción del proveedor de servicios (Dillon, 2010).

Adicionalmente, el cómputo en la nube ha desarrollado protocolos, técnicas, así como buenas prácticas que protegen la información que se aloja en ellas. Una forma de hacerlo es partir del cifrado de las comunicaciones con la totalidad de la nube, el cifrado de datos de alta confidencialidad como contraseñas, así como el cifrado de extremo a extremo de todos los datos que se suben. Estos desarrollos han establecido protocolos de seguridad que garantizan accesos seguros, transparentes, y con menores costos de transacción para los usuarios de los servicios en la nube.

2.3.1. Características del cómputo en la nube

De acuerdo con Dillon (2010), este tipo de cómputo se determina por cinco características esenciales: (i) autoservicio por demanda; (ii) amplio acceso a la red; (iii) uso común de recursos; (iv) rápida elasticidad; y, (v) servicio medido.

2.3.1.1. Autoservicio por demanda

La primera característica implica que los usuarios no tienen la necesidad de mantener infraestructuras propias de cómputo, que podrían estar desaprovechadas en momentos de bajo uso. En lugar de eso, tienen a la mano recursos informáticos como tiempo de CPU, almacenamiento en red, así como uso de software, a los que puedan acceder de forma automática en función de su demanda (Dillon, 2010).

2.3.1.2. Amplio acceso a la red

La segunda característica es un acceso permanente a redes de banda ancha porque los recursos de cómputo ofrecidos a través de la nube son entregados de forma remota, lo cual permite que sean utilizados desde aplicaciones hospedadas en plataformas heterogéneas como teléfonos inteligentes, computadoras portátiles, así como agendas digitales personales (Dillon, 2010).

2.3.1.3. Uso común de recursos

Por su parte, el uso común de los recursos se refiere al esfuerzo por servir a los consumidores utilizando un modelo de multiusuario o de virtualización de diferentes recursos físicos o virtuales asignados y reasignados dinámicamente en función de la demanda de cada consumidor, lo cual permite la generación de economías de escala (Dillon, 2010).

2.3.1.4. Rápida elasticidad

La cuarta característica es la rápida elasticidad, pues los consumidores pueden escalar la cantidad demandada de recursos informáticos o reducirla cuando no la necesiten más. La disponibilidad de este tipo de recursos puede ser infinito, por lo que un usuario puede sentirse libre de satisfacer picos de demanda, sin necesidad de incrementar su infraestructura (Dillon, 2010).

2.3.1.5. Servicio medido

El servicio medido se refiere a la posibilidad de cuantificar la porción de recursos que cada individuo consume, sin importar que estén agrupados (Dillon, 2010).

Como se mencionó anteriormente, el cómputo en la nube es un habilitador de otras tecnologías; por lo tanto, su contribución a la resolución de problemas de inclusión financiera está relacionada con la forma en que hacen más eficiente su funcionamiento. Por ejemplo, las técnicas de ML, así como los sistemas de IoT, generan, acopian, procesan e integran grandes cúmulos de datos a través de las capacidades flexibles que ofrece el cómputo en la nube. En este esquema, las plataformas de finanzas digitales no tienen que realizar grandes inversiones para generar una capacidad instalada que les permita hacer frente a estas necesidades computacionales, lo cual elevaría notablemente sus costos de operación.

2.3.2. Ejemplos de aplicaciones de cómputo en la nube

Prácticamente todas las plataformas financieras digitales en el mundo utilizan servicios de cómputo en la nube, de otra forma sería demasiado costoso enfrentar las inversiones que se requieren para almacenar, gestionar o procesar todos los datos asociados con su modelo de negocio. Por ello, es importante que no se generen obstáculos o costos excesivos por la adopción de esta tecnología. Por ejemplo, la disposición emitida por la Comisión Nacional Bancaria y de Valores (CNBV) en 2018 en la que se requería tener dos proveedores de cómputo en la nube en distintas demarcaciones, podría estar generando costos adicionales a las operaciones de este tipo de desarrollos tecnológicos. Se debe tener claro que la exigencia de redundancia podría incrementar notablemente los costos del cómputo en la nube, lo cual terminaría desincentivando su uso e incrementando los costos de los servicios financieros digitales para los usuarios finales.

2.4. Internet de las cosas (IoT)

Recientemente, las aseguradoras han empezado a utilizar dispositivos con sistemas de cómputo en accesorios como pulseras, relojes e incluso ropa, que remiten datos sobre la salud de los asegurados, de tal forma que estas puedan diseñar paquetes específicamente diseñados de acuerdo con las características de cada individuo (Leong y Sung, 2018).

Lo anterior es posible gracias al desarrollo del IoT, una tecnología que implica la interconexión en forma de red de objetos usados de forma cotidiana, que adicionalmente pueden estar equipados con algún tipo de inteligencia artificial (Salazar y Silvestre, 2016). En ese sentido, el IoT puede considerarse una forma de extensión lógica del Internet, pues esta última es también una plataforma a partir de la cual distintos dispositivos se comunican entre sí de forma electrónica para compartir datos e información (Salazar y Silvestre, 2016).

Esta tecnología es una combinación de sensores con actuadores que son capaces de proporcionar o recibir información digitalizada, la cual es colocada en redes multidireccionales que transmiten todos los datos para ser utilizados por múltiples usuarios (Salazar y Silvestre, 2016). Su objetivo es cuantificar una gran gama de variables físicas que luego puedan ser almacenados en alguna nube. Dicha información puede tener aplicaciones en salud, viviendas inteligentes, deportes, sistemas industriales, así como en mercados de seguros.

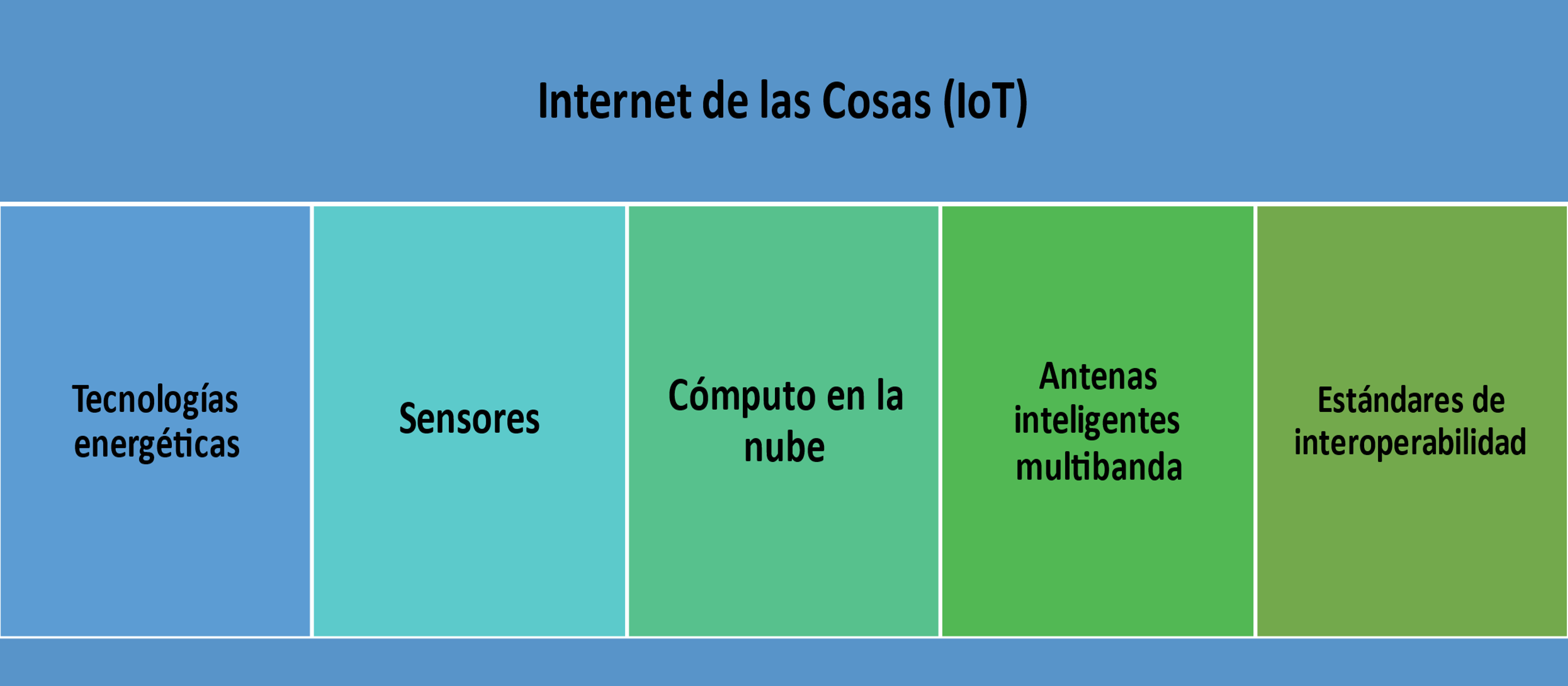

Es importante mencionar que el IoT es factible gracias a un conjunto de tecnologías subyacentes integradas en su desarrollo (Figura 2.1). En primer lugar, están las tecnologías que han mejorado la capacidad de generación, conservación y uso de energía, que ofrecen energía de alta densidad de potencia para dispositivos nanoelectrónicos de baja potencia. Se siguen destinando recursos importantes para desarrollar mejores soluciones que culminen en dispositivos más eficientes, compactos, que tengan un consumo ultra bajo de energía, así como una gran capacidad de almacenamiento, como las pilas de combustible o las baterías de polímero (Salazar, Silvestre, 2016).

Figura 2.1. Tecnologías que habilitan el IoT

Fuente: elaboración propia con base en Salazar y Silvestre (2016)

En la Gráfica 2.7 se muestra el lugar donde ahorran las personas que utilizan canales informales para este propósito. En ambos años, la mayoría de ellos lo hace en sus casas, lo cual tiene un impacto negativo en su bienestar ya que pierden los rendimientos que esos recursos podrían obtener al ahorrarlos en algún instrumento financiero del mercado formal. Las siguientes dos opciones más utilizadas son las tandas y la caja de ahorro. Nuevamente, en una de ellas, las tandas, pierden rendimientos potenciales.

Otra tecnología subyacente al IoT son los sensores, que han constituido sistemas ubicuos que pueden desplegarse en distintos planos, en entornos físicos fijos, en dispositivos de comunicación móviles, ropa o artículos de uso diario, e incluso en el cuerpo humano. Se trata de dispositivos que pueden ser imperceptibles en términos de su tamaño, pero que pueden recoger y transmitir grandes volúmenes de datos que son almacenados en centros de datos ubicados en cualquier punto del planeta (Salazar y Silvestre, 2016).

La tercera tecnología que hace posible el funcionamiento del IoT es el cómputo en la nube. Este es un modelo para que se pueda tener acceso a espacios de almacenamiento, así como acceso a software bajo demanda, mediante conjuntos de recursos compartidos que pueden ser configurados de forma flexible. Esta tecnología ha hecho posible que los usuarios dejen de invertir en infraestructura de forma individual, lo cual implicaba enormes costos que configuraban fuertes barreras a la entrada. En contraste, el cómputo en la nube ha configurado la modalidad de infraestructura o software como servicio, con enormes ganancias en términos de eficiencia para la capacidad tecnológica instalada en el mundo (Salazar y Silvestre, 2016).

El cómputo en la nube hace posible que las grandes cantidades de datos e información que se generan, por ejemplo, gracias a miles de millones de sensores interconectados en el mundo, puedan ser almacenados de forma rápida, segura, así como a costos asequibles.

Otra tecnología crucial son las antenas inteligentes multibanda que están integradas en el propio chip, hechas de materiales que facilitan la comunicación entre dispositivos. Pueden ser antenas impresas, antenas embebidas, así como antenas múltiples que utilizan estructuras 3D (Salazar y Silvestre, 2016). Sin estas antenas sería imposible la comunicación en tiempo real de todos los dispositivos conectados, así como el flujo de información en los volúmenes ahora requeridos.

Finalmente, las tecnologías antes mencionadas requieren estándares de interoperabilidad. Esto ocurre porque se nutren de dispositivos, sensores e información acopiada de forma descentralizada. Esto ofrece una ventaja asombrosa porque se pueden configurar redes autónomas de acopio de información. Sin embargo, estos dispositivos independientes no pueden ofrecer todo su potencial si no se encuentran interconectados, lo cual amerita una estructura central que establezca estándares de interoperabilidad, formatos claros para la recolección de datos, así como una estrategia para el acopio, análisis e integración de la información.

El IoT es especialmente útil en el otorgamiento de seguros para segmentos de la población para los que no es rentable establecer costosos sistemas para identificar o monitorear su riesgo, los cuales están usualmente excluidos de estos servicios. Por ejemplo, el IoT permite monitorear en tiempo real parámetros relacionados con la salud a través de celulares, relojes o bandas electrónicas inteligentes. Esta información puede utilizarse para identificar el riesgo de potenciales asegurados, con lo cual se resuelven los problemas de selección adversa, así como de riesgo moral.

2.4.1. Ejemplo de aplicaciones de internet de las cosas

La empresa mexicana Clupp oferta seguros a precios accesibles para conductores que tienen un riesgo bajo. Nació en 2016 como una plataforma digital que monitoreaba el estilo de manejo de las personas con recompensas para quienes tuvieran los mejores hábitos de conducción. Para 2020 había recolectado datos e información de más de 10,000 usuarios, por lo que decidieron capitalizarse para construir su propio seguro para automóviles. Su característica distintiva es que puede asociar de forma digital a personas que tengan riesgos homogéneos, es decir, los que usan poco sus vehículos con hábitos buenos de conducción.

2.5. Blockchain

La tecnología de blockchain tomó impulso en 2008 cuando Satoshi Nakamoto, un seudónimo, creó el protocolo para que pudiera funcionar la primera moneda cripto-digital de la historia: el bitcoin. El blockchain es un archivo digital compartido y descentralizado que puede ser consultado por cualquier persona que forme parte de la red (Di Pierro, 2017). Una vez que la información se integra a la cadena de bloques, esta no se puede modificar. Se trata de una cadena de bloques que contiene información. Cada bloque contiene tres elementos (Di Pierro, 2017).

- Los datos que se almacenan en cada bloque: el tipo de datos dependerá del tipo de blockchain; por ejemplo, contiene los datos de una transacción como el remitente, destinatario y la cantidad intercambiada.

- El “hash”: es una cadena de números y letras que identifica a ese bloque, así como a su contenido, como una huella dactilar que es única; cada vez que se crea un nuevo bloque, se calcula un nuevo “hash”. Si el contenido de información del bloque cambia, también cambiará dicho “hash”.

- El “hash” del bloque anterior: lo cual hace que se conforme una cadena segura.

El primer bloque de toda cadena es usualmente conocido como bloque génesis, pues será el único que sólo tendrá un “hash”. Si se modifica la información de un bloque, se cambiaría su “hash”, lo que tendría un impacto en todos los bloques posteriores; esto ofrece un esquema de seguridad para la integridad de la información de toda la cadena (Di Pierro, 2017). Un segundo elemento de seguridad es el protocolo criptográfico, llamado prueba de trabajo, que es una solicitud de cálculos adicionales que hace más lenta la creación de nuevos bloques, lo cual hace que cualquier operación de pirateo sea más compleja.

El tiempo de cálculo de la prueba de trabajo hace que sea difícil manipular los bloques, porque además de manipular los “hashes”, también se tendrían que hacer las pruebas de trabajo para cada uno de los bloques siguientes, lo cual hace que sea demasiado complejo realizarlo en términos temporales (Di Pierro, 2017).

Otro aspecto que garantiza la seguridad en esta tecnología es la descentralización, pues se utiliza una red de pares en la que cualquiera puede participar como un nodo, con una copia completa del blockchain. Cuando se crea un nuevo bloque, este se envía a todos los nodos para que se revise. Si todo está correcto, cada nodo lo agrega a su cadena. Si un nodo agrega un bloque manipulado será rechazado por todos los demás nodos. Por lo tanto, para manipular la cadena se tendrían que manipular todos los “hashes”, las pruebas de trabajo, así como tomar el control de más de la mitad de los nodos de la red (Di Pierro, 2017).

La tecnología de blockchain ha sido ampliamente estudiada como un subtema dentro del conjunto de aplicaciones para créditos. Por ejemplo, los sistemas de contratos inteligentes descentralizados (Kosba et al., 2016). Los sistemas emergentes de contratos inteligentes permiten que distintas partes, con desconfianza entre sí, puedan realizar transacciones de forma segura sin que se involucren terceros. Si ocurren infracciones o cancelaciones, la tecnología de blockchain descentralizada asegura que las partes honestas obtengan una compensación proporcional (Kosba et al., 2016).

Los contratos inteligentes se ejecutan de forma automática. En estos instrumentos legales, los términos del acuerdo entre las personas que realizan la transacción se escriben de forma directa en líneas de código. Tanto el contrato, como los acuerdos contenidos en él, existen mediante una red de blockchain descentralizada (Vives, 2019).

El blockchain también permite la creación de sistemas de pagos entre pares para transacciones electrónicas, las cuales permiten que diferentes actores financieros, envíen pagos sin la intermediación de un agente central (Leong y Sung, 2018). Esta tecnología ofrece medios para alcanzar consensos descentralizados que son esenciales para la realización de todo tipo de transacciones sin la necesidad de una tercera parte que haga valor los acuerdos generados (Vives, 2019).

Algunos ejemplos de transacciones que suelen estar sustentadas en tecnología de blockchain son el “crowdfunding”, así como préstamos entre pares (P2P) (Bollaert et al., 2021). El “crowdfunding” es especialmente útil para financiar a empresas emergentes que tienen importantes restricciones financieras, sobre todo cuando se trata de empresas de base tecnológica que se encuentran en las primeras fases de investigación y desarrollo, justo antes del “venture capital” (Vives, 2019). Los términos de esta estrategia de financiamiento suelen almacenarse en cadenas construidas con base en tecnología blockchain.

Una modalidad de “crowdfunding” es la basada en préstamos, en las que personas o empresas tienen suficientes ingresos para sostener pagos de intereses, por lo cual se pueden endeudar con una plataforma de la misma forma que lo harían con un banco (Bollaert et al., 2021). También existe el “crowdfunding” basado en recompensas, en donde las personas o empresas, generalmente emprendedores, buscan fondos para lanzar un proyecto y ofrecen a quienes las respalden una recompensa por el apoyo. La recompensa suele ser un reconocimiento o una unidad del producto que será comercializada si el proyecto es exitoso (Mollick, 2014).

Por su parte, el “crowdfunding” de capital comprende a las empresas nuevas que emiten valores como acciones o notas convertibles. Los inversionistas pueden comprarlas directamente para convertirse en accionistas. Otra forma es que los inversionistas se agrupen en un vehículo financiero que recauda fondos de muchos inversionistas para después invertir en alguna empresa emergente (Mollick, 2014).

Los esquemas de “crowdfunding” descansan en la tecnología de blockchain para garantizar que las reglas establecidas por los participantes sean respetadas. Es importante recordar que se trata de modalidades en las que no existe un tercero que esté capacitado para hacer cumplir los términos de estos créditos. Tampoco se tiene un registro validado por alguna instancia oficial en donde queden asentados los términos de la deuda. Los términos de cumplimiento, sanciones e información general quedan resguardados en una cadena de información protegida por la tecnología descrita en esta sección.

Los mecanismos alternativos de acceso al crédito suelen ser sumamente importantes para segmentos de la población que no cuentan con un empleo formal, activos colaterales o cuentas bancarias con las que puedan evidenciar sus ingresos. Para ello recurren a sus familias, amigos o conocidos más cercanos, lo cual implica que su capacidad de endeudamiento está limitada por el tamaño de su red de contactos con quienes tienen una relación de confianza. Los esquemas de “crowdfunding” superan este obstáculo porque ofrecen esquemas para acceder al financiamiento fuera de esta red de contactos, sin importar que exista una relación de confianza previa, gracias a la tecnología de blockchain descrita.

2.5.1. Ejemplo de aplicaciones de blockchain

Por ejemplo, a través de la plataforma mexicana Arkangeles se pueden invertir montos de 3 mil pesos para dar préstamos a empresas que se encuentran en diferentes etapas de crecimiento. Las personas que realizan estas inversiones reciben una constancia que confirma su participación accionaria de la compañía fondeada. Los esquemas de crowdfunding suelen tener su información respaldada en tecnología de blockchain, además se utilizan contratos inteligentes que se ejecutan de forma automática.

CONCLUSIONES

Y RECOMENDACIONES

Los servicios financieros tienen una función de vital importancia para cualquier economía. Por ejemplo, canalizan los recursos excedentes de algunas personas o empresas hacia iniciativas ideadas por otras que requieren financiamiento para ejecutarlas. Cuando se carece de sistemas financieros robustos, muchas de estas iniciativas dejan de hacerse realidad, con lo cual dejan de generarse nuevos productos, empleos e ingresos que impactan directamente en el bienestar de las personas.

Para cumplir su cometido, los sistemas financieros tradicionales deben resolver problemas de información asimétrica, de agente principal, así como de cumplimiento de contratos. Aunque se tienen avances bajo los esquemas de la banca tradicional, hasta ahora siguen existiendo problemas de exclusión financiera en importantes segmentos de la población, en países emergentes y, sobre todo, en países en desarrollo.

Las plataformas de finanzas digitales han explotado un conjunto de tecnologías que ha logrado construir soluciones efectivas, económicas e integrales para resolver los problemas descritos. Las ventajas ofrecidas por APIs, IA, IoT, cómputo en la nube, identificación y autenticación por mecanismos digitales seguros, así como blockchain, están transformando radicalmente los servicios bancarios en todo el mundo. Esto se debe a que tienen la capacidad de reducir de forma notable los costos de transacción en el otorgamiento de créditos, sistemas de pagos, consejería financiera, así como seguros.

Además, tienen el potencial para resolver los problemas que se han documentado respecto a la exclusión en el acceso a los servicios financieros por parte de sectores importantes de la población mexicana; en particular, las mujeres y los habitantes de localidades pequeñas. Para que ello ocurra, se deben generar las condiciones adecuadas para que estas plataformas incursionen en esos mercados. Es necesario adecuar el marco normativo y regulatorio para permitir la entrada de estos nuevos jugadores, así como condiciones de competencia con los jugadores ya establecidos (banca tradicional) en esos mercados.

Particularmente, algunas de las recomendaciones que han tenido éxito, y que se pueden implementar en nuestro país, son las siguientes: (i) facilitar el surgimiento y el crecimiento de estas plataformas en todos los instrumentos jurídicos del sector (no únicamente la Ley FinTech); (ii) asegurar que la regulación no dificulte o limite la innovación en la identificación y autenticación de clientes; (iii) emitir regulación para el fomento del “open banking” para asegurar el acceso a la información pública, agregada, transaccional, de las entidades participantes en el sistema financiero; (i) promover el uso del cómputo en la nube sin generar restricciones que puedan distorsionar los mercados (como el requerimiento de redundancia); y, (v) procurar que la regulación para el sector no limite la innovación que permita incrementar el acceso y reducir la exclusión de amplios sectores de la población.

Finalmente, se requiere un marco normativo que transite del esquema vigente de regular a los oferentes en función de su tipo y tecnología hacia uno en el cual la regulación se defina en función del bien o servicio financiero en cuestión. Por un lado, seguir por el camino de regular en función de la tecnología, implica una reflexión constante sobre tecnologías que aún no existen, pero que dado el dinamismo del sector, y los avances tecnológicos, estarán surgiendo continuamente, las cuales no deben ser inhibidas por marcos normativos restrictivos.

Por el otro, movernos a un esquema normativo en función del bien o servicio permitiría concentrarse con más detalle en generar la mayor eficiencia posible en cada uno de esos mercados y, por lo tanto, la mayor ganancia social. De esta manera, se generan condiciones para que se diseñen productos cada vez más personalizados acorde a las necesidades de los consumidores y con costos de transacción más bajos derivados de los avances tecnológicos.

ANEXO

LAS PLATAFORMAS DE MÚLTIPLES LADOS

Las PDML se caracterizan por ser facilitadoras que reúnen a diferentes grupos de agentes que satisfacen necesidades de forma interdependiente (Evans y Schmalensee, 2016). Al hacerlo, reducen los costos de transacción asociados con la realización de cualquier intercambio en un mercado.

Las PDML se caracterizan por tener efectos de red, esto significa que entre más usuarios o clientes se conectan a una plataforma, todos obtienen más valor o utilidad en dicha plataforma o servicio.

Las PDML están transformando las economías en el mundo al hacer más eficientes a múltiples sectores productivos. Por ejemplo:

✔ En México, las plataformas de entrega a domicilio han reducido los costos de transacción de los comercios afiliados, así como de los consumidores finales (Carreón et al., 2021).

✔ En Estados Unidos, han surgido plataformas para el cuidado de la salud, que se concentran en esquemas de cuidados estandarizados para la atención de enfermedades crónicas, a partir de la colaboración entre diferentes grupos de profesionales de la salud, pacientes, farmacias, terapistas, aseguradoras, así como oferentes de dispositivos médicos (Fürstenau et al., 2021).

✔ En el turismo, las plataformas digitales han ensanchado el mercado al incluir a personas que usualmente no viajaban debido a los altos costos asociados con estas actividades (Zach et al., 2020).

✔ También están cobrando relevancia las que ofrecen servicios digitales financieros. Por ejemplo, en Mali, existe una modalidad de seguros móviles para mujeres en caso de muerte o invalidez, que se activan automáticamente cuando el saldo de un ahorro en una cuenta manejada desde un celular alcanza los USD $66.

Los cambios tecnológicos han estado ligados a las grandes transformaciones de los sistemas de producción en todo el mundo. Esto explica la generación de olas de productividad a lo largo de la historia moderna que han surgido de la mano de algún desarrollo tecnológico disruptivo como la máquina de vapor, el motor de combustión interna, la producción en serie, o el Internet (McClellan y Dorn, 2015). De hecho, el modelo de negocios de las PDML sería impensable sin un conjunto de tecnologías que empezaron a ofrecer aplicaciones prácticas desde finales del siglo pasado.

Las PDML se caracterizan por ser facilitadoras que reúnen a diferentes grupos de agentes que satisfacen necesidades de forma interdependiente (Evans y Schmalensee, 2016). Al hacerlo, reducen los costos de transacción asociados a la realización de cualquier intercambio en un mercado. Por ejemplo, el tiempo dedicado a la búsqueda de un determinado producto o servicio, la medición de sus atributos, la comprobación de su calidad, la evaluación de los riesgos de la transacción, así como la negociación de los términos de intercambio en cualquier acuerdo (Jones, 1987).

Las PDML no ofrecen un producto o servicio en particular, son intermediarios que utilizan las tecnologías de forma intensiva para construir un espacio digital, con reglas mínimas de convivencia, en el que concurren de forma simultánea múltiples actores que satisfacen sus necesidades mediante intercambios. Es altamente probable que, si no existieran estas plataformas, esas interacciones no se producirían o serían mucho más complicadas (Verfaillie et al., 2021).

Algunas de las empresas más valiosas del mundo en la actualidad son PDML (Amazon, Google o Microsoft). Además, es evidente el surgimiento de una nueva generación de emprendimientos que están aprovechando este modelo de negocio para posicionarse como unicornios tecnológicos: Airbnb, Uber, DiDi, Rappi, Kavak, entre otros (Evans y Schmalensee, 2016).

Las PDML se caracterizan por tener efectos de red, esto significa que entre más usuarios o clientes se conectan a una plataforma, todos obtienen más valor o utilidad de ella. Esto tiene sentido porque en redes más grandes habrá más opciones para intercambiar cualquier producto o servicio que se ofrezca. A medida que una plataforma atrae más usuarios, o se genera la percepción de que está creciendo, se produce un efecto de “bola de nieve”, en el que cada vez más usuarios querrán formar parte de esta.

Las PDML tienen dos o más grupos de clientes que son interdependientes, lo cual significa que la plataforma no puede satisfacer sus necesidades por sí misma, su función es facilitar la interacción entre estos. El modelo sólo puede funcionar cuando se logra atraer de forma simultánea a los usuarios que representan la oferta, así como a los que forman parte de la demanda (Evans y Schmalensee, 2016). De hecho, uno de los factores clave de su funcionamiento es la comprensión del punto en el que alcanzan una masa crítica de usuarios que garantice su sostenimiento en el tiempo.

El volumen de usuarios de una plataforma es crucial para su supervivencia pues afecta de forma directa las decisiones de los oferentes de los productos o servicios que se ofrecen en ella. Por ejemplo, la industria de los videojuegos se ha construido con base en plataformas digitales representadas por las diferentes consolas existentes en el mercado. La consola con más usuarios atraerá a más desarrolladores de videojuegos pues les ofrecerá el acceso a mercados con un potencial más grande que las que tienen pocos usuarios (Verfaillie et al., 2021). Esta situación genera las condiciones para que las plataformas, en general, realicen grandes esfuerzos por construir rápidamente una base amplia de usuarios.

No existen impedimentos para que una persona pueda estar adscrita a varias PDML; pero al hacerlo, tiene que afrontar los costos asociados con el mantenimiento de su presencia en estas, los cuales han sido llamados costos de hospedaje (Verfaillie et al., 2021). No siempre se trata de costos monetarios; de hecho, los más comunes son aquellos en los que se incurre para mantener actualizado el perfil del usuario, como es el caso de las redes sociales. Inicialmente, las PDML suelen fijar costos de hospedaje bajos para atraer más usuarios; sin embargo, estos suelen incrementarse conforme se incrementa su base de usuarios.

Otra característica distintiva de las PDML son sus estrategias de fijación de precios, pues no importa que se carguen en sólo uno de los lados atendidos, sus efectos se transmiten a todos los demás. Por ejemplo, un incremento de precios entre los consumidores reducirá el interés que tienen por formar parte de la red. Si se reduce el número de consumidores también se reducirá el interés de los oferentes que participan en el otro lado de la plataforma. Al final, esto se puede traducir en una reducción generalizada en los participantes de todos sus lados (Verfaillie et al., 2021).

Es importante mencionar que el impacto económico de cualquier tecnología se amplifica cuando tiene aplicaciones a lo largo de múltiples sectores productivos, en diferentes etapas del proceso de producción o cuando pueden utilizarse para desarrollar otras aplicaciones. Cuando se cumplen estas características se afirma que se trata de una Tecnología de Propósito General (TPG) (Basu y Fernald, 2008). Precisamente, las PDML han aprovechado varias TPG como el blockchain, que actualmente es usado para el intercambio de divisas digitales, el aseguramiento de cadenas de suministro, la generación de contratos inteligentes, el diseño de sistemas de votaciones, la creación de esquemas para el comercio descentralizado de energía, entre muchos otros usos.

Lo mismo ocurre con otras tecnologías como la IA, el cómputo en la nube, así como el IoT, que están siendo utilizadas en el sector salud, para generar diagnósticos a distancia a través de algoritmos, sin la intervención de médicos. Otro campo de aplicación es el diseño de aplicaciones inteligentes para las ciudades, por ejemplo, han sido particularmente útiles para el control del tráfico vehicular, la disposición de residuos, así como la respuesta ante desastres naturales (Basu y Fernald, 2008).

Por lo anterior, es claro que las PDML están transformando las economías en el mundo al hacer más eficientes a distintos sectores productivos. Por ejemplo, en México, las plataformas de entrega a domicilio han reducido los costos de transacción de los comercios afiliados, así como de los consumidores finales (Carreón et al., 2021). Por su parte, Fernández y Benavides (2020) encontraron que la aportación de las PDML al PIB de Colombia es de 0.2%, del cual 0.18% corresponde a la remuneración al trabajo y al capital que hacen los prestadores de los servicios, mientras que el 0.02% restante es por la productividad de los negocios aliados.

En otro estudio similar, realizado por el Instituto Neozelandés de Investigación Económica, Leung et al. (2020) encontraron que la disponibilidad de los servicios de plataformas, como la de Uber Eats, generó un crecimiento de 0.27% en el sector restaurantero en Nueva Zelanda desde su llegada. También estimaron que los precios de los alimentos y bebidas habían disminuido 0.12%, en 2018, como resultado de mayor competencia.

Otras aplicaciones interesantes son las plataformas para el cuidado de la salud, que se concentran en esquemas de cuidados estandarizados para la atención de enfermedades crónicas, a partir de la colaboración entre diferentes grupos de profesionales de la salud, pacientes, farmacias, terapistas, aseguradoras, así como oferentes de dispositivos médicos (Fürstenau et al., 2021). Este tipo de plataformas recaba información de los pacientes a partir de dispositivos electrónicos dotados de sensores, que permiten la realización de diagnósticos, tratamientos e instrucciones personalizadas para el cuidado.