RESUMEN

EJECUTIVO

El sector de finanzas digitales está creciendo en todo el mundo a pasos agigantados. La tendencia indica que pronto será la regla y no la excepción. México tiene enorme potencial en este sector, pero se está quedando rezagado en comparación con otros países de Latinoamérica que han tenido un mejor desempeño. Resalta el caso de éxito de Brasil que se basa en gran parte en la agenda regulatoria pro-competencia e innovación que han implementado en los últimos años. Esto señala la urgencia de tener en México una conversación regulatoria para impulsar el crecimiento del sector de finanzas digitales y mejorar así el bienestar de la población.

La expansión del ecosistema generado por las plataformas financieras digitales ha sido exponencial en el último par de años, abriendo nuevos canales de acceso al mercado financiero para sectores antes excluidos. Estos avances indican que estamos frente a la oportunidad de generar condiciones regulatorias para que este crecimiento sea más rápido y así incrementar el bienestar social de la población.

Este fenómeno, que es parte de la digitalización de muchas actividades económicas, reduce los costos de transacción en los mercados financieros. Además, se introducen más y mejores productos y servicios financieros, más cercanos a las necesidades de los demandantes. El impacto de estas plataformas financieras digitales en los consumidores finales se traduce en acceso a servicios para aquellos que no lo tienen, mayor disponibilidad de productos para aquellos que ya tienen acceso.

La oferta digital de servicios financieros es cada vez más generalizada y pronto se convertirá en la forma más común para proveerlos. A nivel global, el número de unicornios[3] de este sector creció 77% en un año: de 61 en abril de 2020 a 108 en 2021. Además, el valor de estas empresas se duplicó en 2021 hasta alcanzar USD440,000 millones (Findexable, 2021). El crecimiento de estas plataformas, y su penetración en los mercados financieros, es un indicador del dinamismo del sector, reflejando la existencia de un ecosistema propicio para el crecimiento acelerado de este tipo de emprendimientos.

En Latinoamérica existen casos de éxito en el desarrollo del sector de finanzas digitales. Respecto a América Latina, Brasil ocupa la primera posición en el índice, seguido por Uruguay, México, Colombia, Chile, Argentina, Perú, Belice, Ecuador, así como Venezuela (Findexable, 2021). Destaca Uruguay que ha logrado mejorar su posición hasta colocarse por encima de México. La ciudad mejor ubicada en el índice es Sao Paulo, le sigue Montevideo, Ciudad de México, Bogotá, así como Buenos Aires. Las únicas dos ciudades que avanzaron en este índice son Montevideo (86 posiciones) y Medellín (49 lugares).

En contraste, las ciudades mexicanas se están quedando rezagadas frente a centros urbanos de otros países en términos de la penetración del modelo de plataformas financieras digitales. En el Índice Global de Findexable (2021) sobre ecosistemas de finanzas digitales, México ocupó la posición 32 de los 83 países analizados. Este índice contiene información sobre 264 ciudades de todo el mundo, donde la Ciudad de México está en la posición 48, con un retroceso de 27 lugares respecto a 2020. Las otras dos ciudades mexicanas que aparecen son Guadalajara (posición 174), con un descenso de 22 lugares; y, Monterrey (lugar 192), con un retroceso de 41 posiciones, ambas con respecto a 2020.

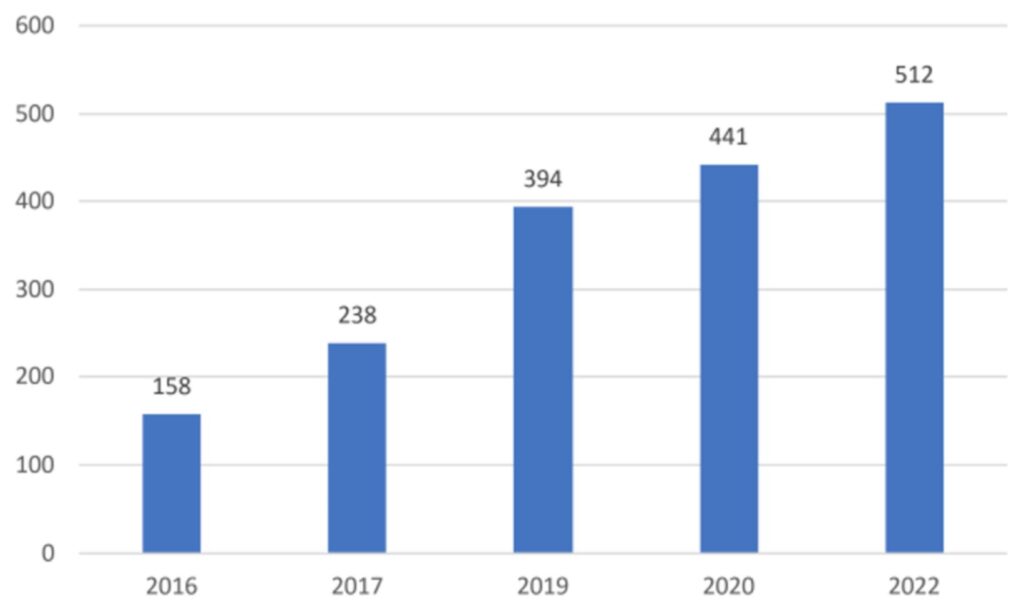

No obstante, es innegable que México tiene un enorme potencial para desarrollar un sector de finanzas digitales que impulse el crecimiento del país. En México, el valor del sector de finanzas digitales pasó de USD50 millones en 2012 a USD150,000 millones en 2020, un crecimiento exponencial en menos de una década. Por otra parte, a pesar de no contar con el marco regulatorio adecuado, al corte de 2022, en nuestro país existen 512 emprendimientos de finanzas digitales, lo cual implica un crecimiento de 224% con respecto de 2016, los que han atraído USD1,300 millones en capital de riesgo.

El caso de éxito de Brasil, estimulado en gran medida por un cambio regulatorio que incentiva la competencia y la innovación, y el rezago que muestran las ciudades mexicanas, mandan una señal de urgencia para discutir las condiciones (marco normativo) bajo las cuales opera el ecosistema financiero digital en nuestro país. Impulsar la inclusión financiera a través de la tecnología es crucial, y para ello es necesario que legisladores, ejecutivo y sector privado (tanto incumbentes como nuevos jugadores) diseñen una agenda de actualización normativa que permita acelerar de manera transversal la adopción de tecnología en el sector.

La evidencia y las mejores prácticas señalan que esta agenda debe incluir acciones en varios ámbitos: (i) eliminar restricciones a la captación y atención remota de clientes; (ii) facilitar la movilidad de usuarios entre instituciones financieras, empezando por el derecho a la portabilidad de nómina; (iii) facilitar los esquemas multiproducto para todos los oferentes del mercado dentro de una misma aplicación; y, (iv) diseñar figuras regulatorias (por ejemplo la de comisionistas digitales o incluso la de banco digital) afines a las nuevas tecnologías que están revolucionando los mercados financieros.

Estas acciones no son exhaustivas, sólo señalan la necesidad de adecuar la arquitectura de mercado para garantizar que todos los agentes obtengan la mayor ganancia posible, sin inhibir los incentivos a la innovación y al desarrollo tecnológico. Todo ello, sin desestimar, la estabilidad del sistema financiero y la protección de los usuarios.

Si bien en nuestro país se tiene un marco normativo que se introdujo en 2018, la experiencia internacional indica que se requieren ajustes que permitan que las plataformas financieras digitales exploten todo su potencial en beneficio de los consumidores finales, sobre todo aquellos que han sido tradicionalmente excluidos (p.e. mujeres en el mercado de ahorro y habitantes de localidades pequeñas en el mercado de crédito). Impulsar la inclusión financiera a través de la tecnología es crucial, y para ello es necesario diseñar una agenda de actualización normativa que permita acelerar la adopción de tecnología en el sector, sobre todo entre poblaciones que han sido tradicionalmente excluidas

La mesa está puesta: existen nichos de mercado no atendidos y se tiene la tecnología disponible para llegar a ellos, incrementando el bienestar social de la población. La decisión de adecuar la arquitectura de mercado y su marco regulatorio no se puede postergar.

A nivel mundial, la cantidad de unicornios de finanzas digitales creció 77%: de 61 en abril de 2020 a 108 un año después (Findexable, 2021).

El valor de las plataformas financieras digitales en el mundo, que son unicornios, se duplicó en 2021, alcanzando USD440,000 millones, lo que equivale a más de 20% del valor total de los unicornios tecnológicos (Findexable, 2021).

El crecimiento acelerado de corporativos de empresas de finanzas digitales (en Tel Aviv y Montevideo, por ejemplo) en el Índice Global de FinTech de Findexable (2021), evidencia que incluso ciudades pequeñas o medianas pueden convertirse en líderes regionales o mundiales con un entorno regulatorio propicio para ello.

Las plataformas de finanzas digitales, al ser plataformas digitales de múltiples lados (PDML), se caracterizan por ser facilitadoras que reúnen a diferentes grupos de agentes que satisfacen necesidades de forma interdependiente (Evans y Schmalensee, 2016). Al hacerlo, reducen los costos de transacción asociados con la realización de cualquier intercambio en un mercado.

México ocupa la posición 32 de los 83 países analizados, con un retroceso de dos posiciones respecto a 2020.

La Ciudad de México representa la concentración de este tipo de empresas más importante en el país (posición 48 de 264), retrocediendo 27 posiciones respecto a 2020. Esto indica que la Ciudad de México se ha rezagado frente a otros centros urbanos que se están posicionado como opciones más atractivas para atraer inversión.

En el Índice Global de Findexable (2021), Brasil ocupa la primera posición en América Latina, seguido de Uruguay, México, Colombia, Chile, Argentina, Perú, Belice, Ecuador y Venezuela.

La ciudad latinoamericana mejor ubicada en el índice es Sao Paulo, le siguen Montevideo, Ciudad de México, Bogotá, y Buenos Aires. Las únicas dos ciudades que avanzaron en el índice son Montevideo (86 posiciones) y Medellín (49 lugares).

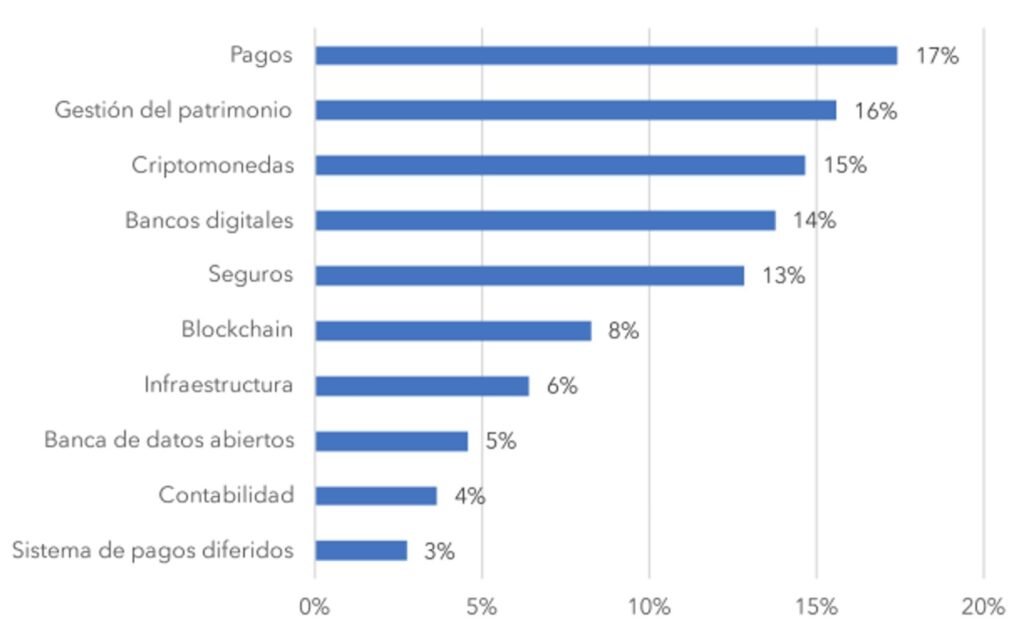

Los unicornios identificados en América Latina están concentrados en: pagos (17%), gestión de patrimonio (16%), criptomonedas (15%), bancos digitales (14%), seguros (13%), blockchain (8%), infraestructura (6%), banca de datos abiertos (5%), contabilidad (4%) y sistema de pagos diferidos (3%) (CFTE, 2022).

De 2012 a 2020, el ecosistema de empresas de finanzas digitales en México despegó de forma importante, pasó de USD50 millones a USD150,000 millones.

A pesar de no contar con un marco regulatorio adecuado, existen 512 emprendimientos de finanzas digitales en México en 2022, con USD1,300 millones en capital de riesgo. Esto señala claramente el potencial del país y la urgencia de adecuar la arquitectura de este mercado.

En 2021, en México, 90% de los pagos (75% del consumo total nacional) se realizaron en efectivo (Advance, 2021).

INTRODUCCIÓN

En este documento se analiza la situación del ecosistema de las plataformas financieras digitales en México, respecto al contexto mundial, para saber si el país está avanzando al ritmo acelerado que lo están haciendo los países líderes o si, por el contrario, se está rezagando en la adopción de este innovador modelo de negocio en el sector financiero. Esta comparación es útil para conocer el punto desde el cual se deben diseñar estrategias para incrementar la penetración de productos y servicios financieros digitales en el país.

México se encuentra en el lugar 32 de los 83 países incluidos en el Índice del Informe de Clasificación Mundial de FinTech: Cerrando las Brechas (CMF, 2021). En este documento, se muestra que la Ciudad de México ocupa la posición 48 de las 264 ciudades analizadas. La primera conclusión es clara, México aún tiene mucho por hacer para estimular el crecimiento del sector de finanzas digitales e integrarse de lleno a esta dinámica que está permitiendo que amplios segmentos de la población mundial se incorporen al sistema financiero.

El documento contiene una comparación con países de América Latina con los cuales se tienen similitudes. Se observa que México ocupa la tercera posición, por debajo de Brasil, algo esperado debido a las diferencias en tamaño. Sin embargo, un hallazgo interesante es que Uruguay se ubica en la segunda posición en la región, con una economía, así como una población, que representan alrededor de 3% de la mexicana. En el análisis de América Latina, por ciudad, se observa que sólo tres ciudades mexicanas aparecen en el índice: Ciudad de México (posición 3); Guadalajara (lugar 13); y, Monterrey (14). En contraste, el país que encabeza el índice en la región (Brasil) tiene 7 ciudades.

Un dato importante para explicar las oportunidades del ecosistema de empresas financieras digitales en México es que, en 2021, 90% de los pagos realizados en el país (75% del consumo total nacional) fueron en efectivo (Advance, 2021). Esta situación ha cambiado a partir de la pandemia por COVID-19 y por el ingreso de muchas empresas tradicionales al comercio electrónico. Este contexto, además del cambio en los patrones de consumo de los más jóvenes, plantea un mercado potencial interesante para las plataformas financieras digitales en el país.

Respecto a la situación al interior del país, se observa que, de 2012 a 2020, el valor del mercado de empresas de finanzas digitales despegó de forma impresionante: pasó de USD50 millones a USD150,000 millones en valor total. Es posible que estas condiciones, a pesar de no contar con un marco regulatorio adecuado, expliquen la existencia de 512 emprendimientos de finanzas digitales en México en 2022, lo que implica un crecimiento de 224% desde 2016, con una atracción de USD1,300 millones en capital de riesgo (Advance, 2021).

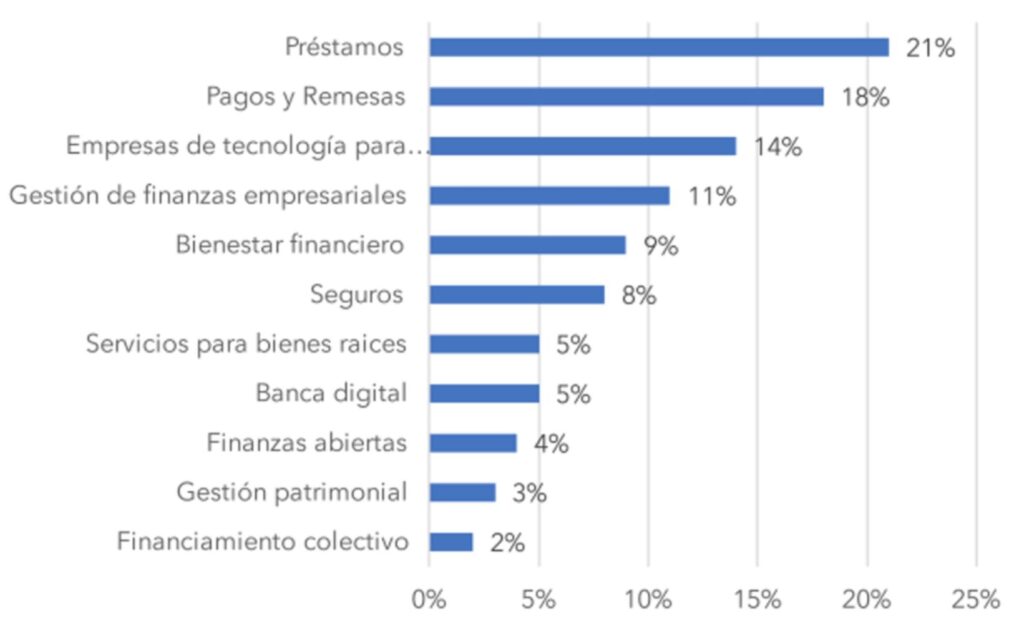

De acuerdo con Radar FinTech (2020), 20% de las empresas de finanzas digitales en México están concentradas en la realización de préstamos; 18% en pagos o remesas; 14% en la dotación de tecnología para instituciones financieras; 11% en gestión de finanzas empresariales; 9% en asesoría para el bienestar financiero; 8% en seguros; 5% en servicios para bienes raíces; 5% en banca digital; 4% en finanzas abiertas; 3% en gestión patrimonial; y, 2% en servicios de financiamiento colectivo (crowdfunding).

Para analizar este contexto, el documento está dividido en tres capítulos. El primero se concentra en explicar la posición de México frente al mundo en el sector de finanzas digitales. El segundo contiene un ejercicio similar, pero exclusivamente para América Latina. En el tercero se profundiza en la situación que se experimenta al interior del país. Finalmente, el documento cierra con conclusiones y algunas conclusiones.

CAPÍTULO UNO

MÉXICO EN EL CONTEXTO MUNDIAL

A nivel mundial, el número de unicornios de empresas de finanzas digitales creció 77%: de 61 en abril de 2020 a 108 un año después (Findexable, 2021).

El valor combinado de las empresas de finanzas digitales en el mundo, que son unicornios, se duplicó en 2021, alcanzando USD440,000 millones, esta cifra implica que estas empresas representaron, en 2021, más de 20% del valor total de los unicornios tecnológicos (Findexable, 2021).

El crecimiento acelerado de corporativos de plataformas financieras digitales en Tel Aviv, Israel, así como en Montevideo, Uruguay, en el Índice Global de FinTech de Findexable (2021), evidencia que ciudades pequeñas o medianas pueden transformarse en líderes regionales o globales con un entorno regulatorio propicio para ello.

México ocupa la posición 32 de los 83 países analizados, con un retroceso de dos posiciones respecto a 2020.

La Ciudad de México es la más importante del país con este tipo de modelos de negocio, colocándose en la posición 48 de las 264 analizadas; con un retroceso de 27 posiciones respecto a 2020.

Lo anterior significa que la Ciudad de México se rezaga frente a otros centros urbanos que se están posicionando como opciones más atractivas para atraer inversión en este sector.

Introducción

Es importante identificar en dónde se están produciendo las innovaciones en el sector de plataformas digitales de servicios financieros. Los beneficios que estas innovaciones pueden generar son numerosos: (i) tienen el potencial de incrementar el acceso a servicios financieros a millones de personas en el mundo; (ii) para quienes tienen servicios financieros, representan una opción de obtenerlos de forma digital a menores costos; (iii) aumentan la inversión en innovación tecnológica en clústeres que generan derramas económicas a otros sectores; y, (iv) incrementan el crecimiento económico nacional y mundial (Findexable, 2021).

La organización Findexable es una empresa global de investigación enfocada en el estudio del mercado de plataformas financieras digitales. En 2021 publicó el Informe de Clasificación Mundial de FinTech: Cerrando las Brechas, en el que clasifica 264 ciudades en 83 países en función del grado de penetración de este nuevo modelo de negocios. El primer hallazgo de este reporte es que el número de unicornios de empresas de finanzas digitales creció de 61 en abril de 2020 a 108 un año después (Findexable, 2021). El crecimiento en el número de empresas está acompañado de un incremento aún más acelerado en su valor. Por ejemplo, el valor combinado de las plataformas de este tipo, que son unicornios, se duplicó en el último año hasta alcanzar USD440,000 millones. Esta cifra implica que las plataformas financieras digitales representaron, en 2021, más de 20% del valor total de los unicornios tecnológicos; en comparación con 15% del año anterior (Findexable, 2021).

El Cuadro 1 presenta las primeras 10 ciudades del índice de Findexable. Las primeras tres (San Francisco, Londres y Nueva York) se han mantenido estables en los últimos dos años. El resto de las ciudades de esta lista ha tenido movimientos importantes en este periodo de análisis. Por ejemplo, Tel-Aviv subió 13 lugares, Berlín escaló 3; mientras que Singapur descendió 6, por mencionar algunas de las más importantes.Cuadro 1. Primeras diez ciudades, 2021

| Posición | Ciudad | Cambio de posición (2020-2021) |

|---|---|---|

|

1 |

San Francisco |

0 |

|

2 |

Londres |

0 |

|

3 |

Nueva York |

0 |

|

4 |

Sao Paulo |

1 |

|

5 |

Tel-Aviv |

13 |

|

6 |

Berlín |

3 |

|

7 |

Boston |

1 |

|

8 |

Los Ángeles |

-2 |

|

9 |

Hong Kong |

2 |

|

10 |

Ciudad de Singapur |

-6 |

Fuente: elaboración propia con base en Findexable (2021)

La distribución geográfica de las ciudades más importantes parece indicar que está en marcha un proceso de difusión de la innovación en centros especializados de finanzas digitales en ciudades de Estados Unidos (Cuadro 2).

Cuadro 2. Ciudades que más crecieron, 2020-2021

| País | Ciudad | Posición | Cambio anual |

|---|---|---|---|

|

Arabia Saudita |

Riyadh |

126 |

106 |

|

Uruguay |

Montevideo |

44 |

86 |

|

Estados Unidos |

Detroit |

96 |

78 |

|

Estados Unidos |

Houston |

33 |

74 |

|

Estados Unidos |

Columbus |

39 |

70 |

|

Estados Unidos |

San Antonio |

86 |

68 |

|

Estados Unidos |

Orlando |

89 |

67 |

|

China |

Hangzhou |

24 |

62 |

|

Suiza |

Lugano |

154 |

62 |

|

Croacia |

Zagreb |

129 |

61 |

Fuente: elaboración propia con base en Findexable (2021)

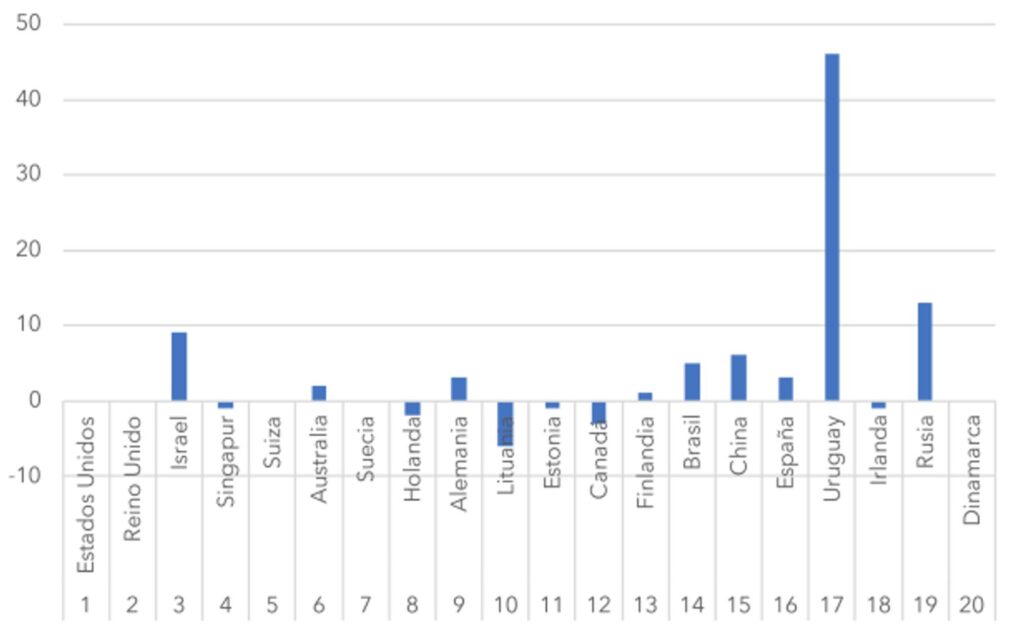

La evidencia señala que de las diez ciudades que más posiciones escalaron, de 2020 a 2021, cinco están en Estados Unidos. Un ejemplo es San Antonio, Texas, que se ha convertido en un centro de alto consumo de aplicaciones focalizadas, como FloatMe (plataforma que provee préstamos de corto plazo para que los consumidores eviten cargos por sobregiros bancarios). La Gráfica 1 presenta el listado de los veinte primeros países del índice, así como el cambio que experimentaron en el periodo 2020-2021. En las cinco primeras posiciones se encuentra Estados Unidos, Reino Unido, Israel, Singapur y Suiza. De toda la lista, destaca Israel, Brasil, China, Uruguay y Rusia, como los países que más han escalado posiciones. En contraste, los países que han descendido son Singapur, Holanda, Lituania, Canadá e Irlanda.

Gráfica 1. Países más importantes y su cambio porcentual anual

Fuente: elaboración propia con base en Findexable (2021)

El índice de CMF (2021) muestra que México ocupa la posición 32 de los 83 países analizados, con un retroceso de dos posiciones respecto a 2020. La Ciudad de México es la concentración más importante en el país con este tipo de empresas, lo cual la coloca en la posición 48 de 264, retrocediendo 27 posiciones respecto a 2020. Lo anterior, significa que la Ciudad de México se ha quedado rezagada frente a otros centros urbanos que están posicionándose como opciones más atractivas para atraer inversión en este sector.

Si bien en el índice no se ofrece alguna explicación sobre este retroceso, la diferencia que se observa respecto a las ciudades que están ganando posiciones es que estas últimas han impulsado estrategias para impulsar la conformación de conglomerados o clústeres de empresas de finanzas digitales, principalmente mediante el diseño e implementación de un paquete de regulación flexible, así como a través de la realización de actividades de articulación o promoción empresarial. Por ejemplo, en Montevideo se realiza anualmente el Foro de Montevideo de Finanzas Digitales para vincular start ups, emprendedores, técnicos, investigadores, financiadores e instituciones académicas, interesadas en el sector.

Un aspecto que sobresale sobre el crecimiento de este sector es que no se está localizando en los centros financieros tradicionales, ni en las zonas en las que existen las aglomeraciones más importantes de empresas tecnológicas. Este aspecto es relevante porque su dinámica de crecimiento podría ser un factor que favorezca la desconcentración de la riqueza mundial. La evidencia existe, ciudades como Tokio o Dubai, tradicionalmente sobresalientes por ser centros financieros o tecnológicos, están fuera de la lista de los centros de finanzas digitales más importantes del mundo (Findexable, 2021).

Un tema interesante sobre el sector de finanzas digitales es saber cuáles son los factores que determinan su concentración geográfica en ciudades que hasta ahora no figuraban en el sector financiero. Un factor está relacionado con el acceso a capital humano especializado que se encuentra fuera de las grandes ciudades; o, que estando en ellas, está dispuesto a desplazarse a centros urbanos cercanos que ofrecen servicios públicos a precios más accesibles. Otro factor importante es la cercanía con un mercado atractivo para la oferta de servicios financieros digitales (Findexable, 2021). Es posible que los mercados con altos porcentajes de población no bancarizada (mujeres, jóvenes, microempresarios, adultos mayores, habitantes de localidades pequeñas, etc.), resulten atractivos para estas plataformas, que tienen ventajas respecto a la banca tradicional, para atender a esos segmentos de la población.

El crecimiento acelerado en la presencia de corporativos de empresas de finanzas digitales en Tel Aviv, Israel, así como en Montevideo, Uruguay, en el Índice que se presenta en el reporte (Findexable, 2021) evidencia que ciudades pequeñas o medianas pueden transformarse en líderes regionales o mundiales si cuentan con un entorno regulatorio propicio para ello. De los 83 países que conforman el índice mencionado, más de 20% son nuevos entrantes, lo cual deja claro el dinamismo que está cobrando este sector.

El índice de Findexable de 2021 muestra que Montevideo y Riyadh experimentaron un gran crecimiento que se explica por razones diferentes. Por un lado, Riyadh, es la capital de Arabia Saudita, el país más poblado, así como de los más ricos de la región del Golfo Pérsico. En ese sentido, el tamaño de su economía es el factor principal que explica la atracción de capital para el surgimiento de nuevas empresas de finanzas digitales. A esto hay que incluir el incremento en la demanda por transacciones a través de código QR, así como de pagos remotos, ambos debido a la pandemia. Un atractivo adicional que ofrecen algunas empresas en este país es la oferta de productos o servicios financieros que cumplen con las disposiciones de la Sharía, lo cual las ha hecho populares a lo largo de todo el bloque musulmán (Findexable, 2021).

Por otro lado, la historia de éxito detrás de Montevideo es diferente. Este caso se trata del crecimiento basado en una empresa unicornio. La empresa dLocal alcanzó USD350 millones en dos rondas de financiamiento con inversionistas de todo el mundo. El atractivo más importante de esta empresa son sus soluciones de pagos digitales transfronterizos, que han ganado terreno en varios países de América Latina. En junio de 2021, se hizo pública en Nasdaq con un valor en el mercado accionario de USD9,500 millones.

El caso de dLocal es aleccionador sobre la forma en que una empresa de finanzas digitales puede crecer, incluso en un país pequeño, cuando ofrece soluciones que son atractivas para otros países a los que finalmente dirige sus productos. Su influencia está haciendo que Montevideo sea cada vez más atractiva para quienes buscan invertir en nuevas startups tecnológicas (Findexable, 2021). Esta empresa uruguaya captó USD200 millones en septiembre de 2020, con lo cual alcanzó un valor de mercado de USD1,200 millones. Posteriormente, logró cuadruplicar su valor cuando captó otros USD150 millones, apenas siete meses después, en abril de 2021 (Findexable, 2021).

El análisis de los unicornios es importante porque estos no se desarrollan en el vacío, sino que emergen a partir de un ecosistema que les impulsa, como en Montevideo, el cual está conformado por instituciones bancarias, instituciones de pagos, especialistas financieros, así como un marco regulatorio que incentiva su surgimiento y consolidación.

Por último, es interesante analizar el caso de Brasil, líder indiscutible en América Latina y jugador relevante a nivel mundial en el sector de finanzas digitales (Salgado y Salinas, 2022). El despegue acelerado de este país se explica por tres factores relevantes: (i) el tamaño potencial del mercado financiero; (ii) las condiciones de exclusión financiera ocasionadas por un mercado financiero tradicional concentrado; y, (iii) la regulación reciente emitida en la materia.

La historia de éxito de Brasil se dio gracias a la transformación del sistema financiero, la cual derivó en un marco regulatorio que impulsa la competencia y la innovación, así como el uso de las nuevas tecnologías. Como resultado, hoy Brasil cuenta con un sector de finanzas digitales fuerte y competitivo, como muestra la evidencia anterior, con altos niveles de inclusión financiera. De acuerdo con la medición del bienestar financiero, realizada por el Banco de Desarrollo de América Latina, Brasil se encuentra con el puntaje más alto (46.37). Además, de acuerdo con el último Global Findex, realizado por el Banco Mundial, Brasil es uno de los países que experimentaron crecimiento de dos dígitos en la creación de cuentas bancarias desde 2017.

En 2010, un grupo de trabajo conjunto de la Autoridad Brasileña de Competencia (CADE), el Banco Central de Brasil (BACEN) y el Ministerio de Economía publicó un diagnóstico sobre el sector de pagos en el país que resultó ser la piedra angular de varias de políticas implementadas. Asimismo, también participaron otras áreas de los poderes Ejecutivo y Legislativo, así como de asociaciones gremiales del sector.

Los miembros de ese grupo de trabajo impulsaron la aprobación de la Ley 12.865/2013, que regula al Sistema Brasileño de Pagos (SBP), otorgando al Consejo Monetario Nacional (CMN) y al BACEN la competencia para emitir una regulación específica para el sector. Esta ley determinó qué redes y entidades de pago formarían parte del SBP considerando, por ejemplo, parámetros como el volumen procesado. Este planteamiento permitía a las nuevas empresas, con menor volumen, operar sin autorización específica del Banco Central. Estas nuevas licencias fueron las que permitieron el crecimiento de las mayores instituciones financieras de Brasil en la actualidad.

En 2016, el BACEN lanzó la Agenda BC+ (ahora BC#), un programa integral de políticas públicas para impulsar mayor competencia a través de la digitalización. Uno de los elementos principales de BC# es Pix: un sistema de pagos en tiempo real, para garantizar mayor digitalización en la población, además de mejorar la competencia y la inclusión financiera.

La infraestructura de Pix es gestionada por el propio regulador, con el objetivo de garantizar la neutralidad. Uno de los factores de éxito de Pix es la colaboración entre el regulador y la industria. El regulador se aseguró de que se consideraran las contribuciones de los grandes, pequeños y medianos operadores a través de una estructura de gobernanza transparente.

Para estimular la competencia, Pix ofrece igualdad de acceso a cualquier institución financiera que esté interesada en participar. El proceso de inscripción es el mismo para todas las instituciones, sin importar su tamaño, ni sus obligaciones reglamentarias, más allá de los criterios de participación. Las instituciones más pequeñas tienen acceso a la misma infraestructura, la cual les permite enviar y recibir fondos a cualquier institución del sistema financiero del país a un costo muy bajo.

En términos de inclusión financiera, los datos del Banco Central indican que alrededor de 40 millones de personas realizaron su primera transferencia bancaria con Pix. Todas estas políticas han permitido el crecimiento de muchas startups y, a su vez, el bajo costo de servicio ha posibilitado el crecimiento exponencial de la inclusión financiera. Según el BACEN, más de 16 millones de personas han sido incluidas en el sistema financiero desde 2020, con el aumento de la migración a los servicios en línea, permitiendo que 85% de los brasileños tengan acceso a servicios financieros.

A la luz de estos resultados, derivados en gran medida de un cambio regulatorio que induce la competencia y fomenta la innovación, se vuelve urgente tener una discusión similar en México. Impulsar la inclusión financiera que la economía mexicana demanda es crucial; se requiere iniciar la discusión entre legisladores, ejecutivo y sector privado, con el objetivo de acordar una agenda de modificación normativa que permita acelerar de manera transversal la adopción de estas tecnologías en el sector.

Esta agenda debe incluir, entre otras, medidas para: (i) eliminar restricciones a la captación y atención remota de clientes; (ii) promover la movilidad de usuarios entre instituciones financieras; (iii) facilitar los esquemas multiproducto para todos los oferentes, sin distinción de su tecnología; y, (iv) diseñar figuras regulatorias acordes a las nuevas tecnologías que están estimulando la digitalización del sector. Todo ello, garantizando la estabilidad del sistema financiero y la protección de los usuarios.

Para lograrlo, es imperante contar con la colaboración estrecha entre reguladores y sector privado, incluyendo a todos los actores (tanto incumbentes como nuevos jugadores).

CAPÍTULO DOS

MÉXICO FRENTE A AMÉRICA LATINA

En el Índice Global de Findexable (2021), Brasil ocupa la primera posición de América Latina, seguido de Uruguay, México, Colombia, Chile, Argentina, Perú, Belice, Ecuador y Venezuela. Destaca la caída que han experimentado casi todos los países, con excepción de los dos primeros, lo cual refleja la pérdida de dinamismo de la región en el desarrollo del sector de finanzas digitales (Findexable, 2021).

La ciudad mejor posicionada en el índice es Sao Paulo; le siguen Montevideo, Ciudad de México, Bogotá, y Buenos Aires. Las únicas dos ciudades que avanzaron fueron Montevideo (86 posiciones) y Medellín (49 lugares).

Los unicornios en América Latina están concentrados en: pagos (17%); gestión del patrimonio (16%); criptomonedas (15%); bancos digitales (14%); seguros (13%); blockchain (8%); infraestructura (6%); banca de datos abiertos (5%); contabilidad 4%); y, sistema de pagos diferidos (3%) (CFTE, 2022).

En este capítulo se presenta una descripción detallada de cada una de las tecnologías mencionadas anteriormente, siendo las más utilizadas, y se han convertido en el soporte tecnológico atrás de las plataformas financieras digitales. Para ellas, se describen algunos ejemplos de los usos que se les están dando en estas plataformas.

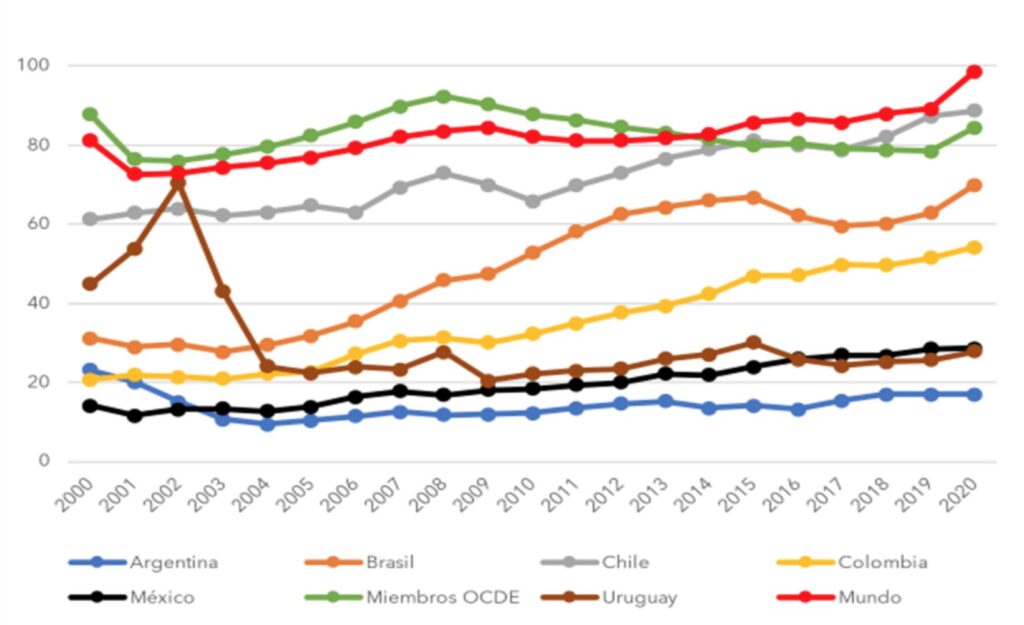

Gráfica 2. Crédito interno al sector privado otorgado por los bancos (% del PIB)

Fuente: elaboración propia con base en indicadores del Banco Mundial

El Cuadro 3 muestra el listado de los países de América Latina, de acuerdo con su posición en el índice. Brasil ocupa la primera posición, seguido de Uruguay, México, Colombia, Chile, Argentina, Perú, Belice, Ecuador y Venezuela. Destaca la caída de todos los países, con excepción Brasil y Uruguay, lo cual refleja la pérdida de dinamismo de la región en el sector de finanzas digitales. También es importante destacar la incorporación de Belice, Ecuador y Venezuela como jugadores importantes en el sector.

Cuadro 3. Primeros diez países de América Latina, 2021

| Posición | País | Cambio anual |

|---|---|---|

|

1 |

Brasil |

5 |

|

2 |

Uruguay |

46 |

|

3 |

México |

-2 |

|

4 |

Colombia |

-5 |

|

5 |

Chile |

-12 |

|

6 |

Argentina |

-11 |

|

7 |

Perú |

-7 |

|

8 |

Belice |

Nuevo |

|

9 |

Ecuador |

Nuevo |

|

10 |

Venezuela |

Nuevo |

Fuente: elaboración propia con base en Findexable (2021)

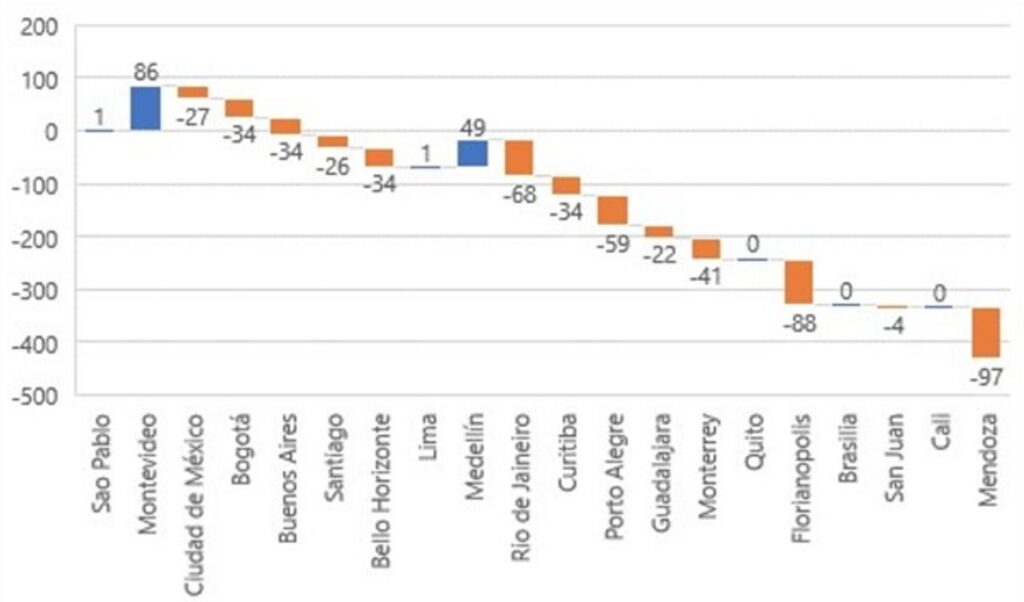

Por último, la Gráfica 3 muestra las ciudades que ocupan las primeras 20 posiciones de América Latina. La primera es Sao Paulo, le siguen Montevideo, Ciudad de México, Bogotá y Buenos Aires. Las únicas ciudades que avanzaron en el índice fueron Montevideo (86 posiciones), así como Medellín (49 lugares). En cambio, las que más posiciones retrocedieron fueron Mendoza (97), Florianópolis (88), Rio de Janeiro (68), Porto Alegre (59), así como Monterrey (41).

Gráfica 3. Primeras veinte ciudades de América Latina, cambio porcentual, 2021

Fuente: elaboración propia con base en Findexable (2021)

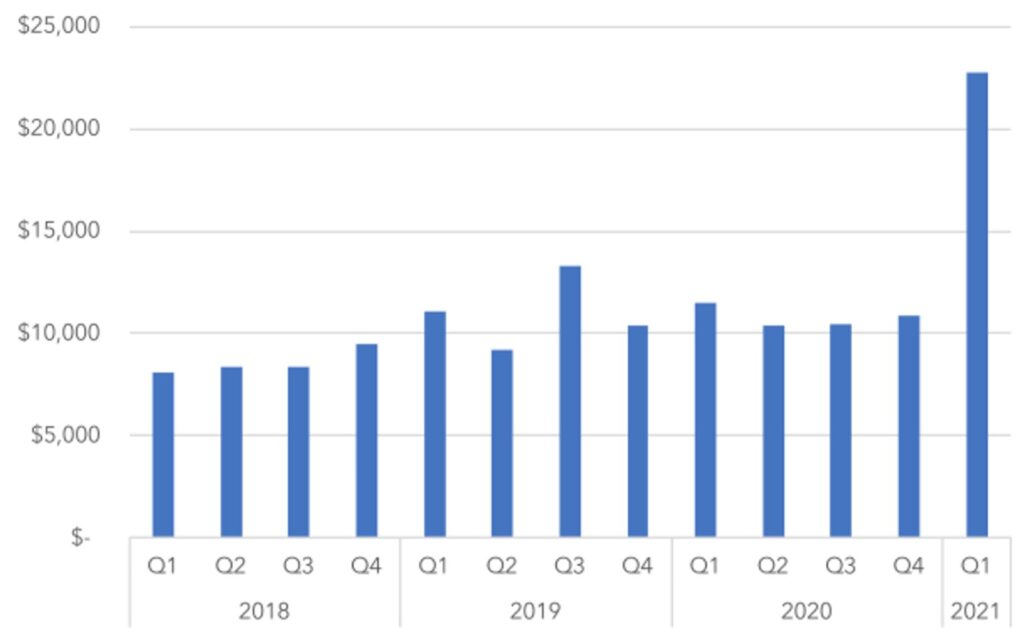

En el primer trimestre de 2020, la pandemia por COVID-19 era un factor que parecía que iba a acarrear riesgos para el sector de finanzas digitales. Sin embargo, estos temores se disiparon para el primer trimestre de 2021, que registró un récord en la recaudación de fondos para capital de riesgo destinado a estas plataformas (Gráfica 4).

No obstante, la tendencia global que se observó de enero a marzo de 2021 es que, de estos fondos, 58% fueron para capital semilla, ángel o serie A, comparado con 66% del año anterior. Esto significa que plataformas establecidas recaban dinero con más facilidad que las plataformas entrantes. El riesgo es que se genere una industria de finanzas digitales segmentada en el mundo, en la que las plataformas que antes fueron revolucionarias ahora disfruten de una posición privilegiada gracias a los efectos de red. Estas empresas podrían convertirse en los nuevos incumbentes del sector financiero internacional. En cambio, los nuevos innovadores que buscan capital semilla para atacar un problema nuevo podrían tener más dificultades para financiar su crecimiento (Findexable, 2021).

Gráfica 4. Tendencias de financiamiento global a empresas de finanzas digitales, capital de riesgo (millones de dólares)

Fuente: elaboración propia con base en Findexable (2021)

Un aspecto destacable de los resultados del índice de Findexable 2021 es el número de nuevos países que logran ingresar. El índice sólo añade a países que son la sede de, por lo menos, 10 plataformas financieras digitales privadas. De 2020 a 2021, se incorporaron 18 países; es decir, un crecimiento de más de 25%, respecto al año previo. Las innovaciones de este sector se han extendido a países en distintos puntos del planeta como Zimbabue, Kazajistán, Eslovaquia, Venezuela o Somalia, por mencionar algunos ejemplos (Findexable, 2021).

De acuerdo con el Centro de Finanzas, Tecnología y Emprendimiento (CFTE, 2022), en enero de 2022, se encontraron 262 unicornios en todo el mundo, relacionados con el sector de finanzas digitales; de los cuales 13 (5%) se encuentran en América Latina. Esta región es propicia para este modelo de negocio porque vive un contexto caracterizado por servicios financieros tradicionales deficientes, alta población no bancarizada, así como uso extendido de aplicaciones móviles (CFTE, 2022).

Los unicornios identificados en América Latina están concentrados principalmente en los siguientes productos o servicios (Gráfica 5): pagos (17%); gestión del patrimonio (16%); criptomonedas (15%); bancos digitales (14%); seguros (13%); blockchain (8%); infraestructura (6%); banca de datos abiertos (5%); contabilidad (4%); y, sistema de pagos diferidos (3%).

Gráfica 5. Sectores con más presencia de empresas unicornios en 2022

Fuente: elaboración propia con base en CFTE (2022)

Por su parte, el Cuadro 4 muestra el listado de los unicornios que se localizan en América Latina. Se observa que 69% son brasileños, 23% mexicanos y 8% argentinos. Además, se confirma que varios de ellos están concentrados en ofrecer nuevas soluciones para la realización de pagos.

Cuadro 4. Plataformas financieras digitales que son unicornios en América Latina

| Unicornio | Categoría | País |

|---|---|---|

|

Nubank |

Banco digital |

Brasil |

|

Stone |

Infraestructura |

Brasil |

|

QuintoAndar |

Gestión del patrimonio |

Brasil |

|

Ualá |

Pagos |

Argentina |

|

C6 bank |

Banco digital |

Brasil |

|

Bitso |

Criptomonedas |

Brasil |

|

CloudWalk |

Pagos |

Brasil |

|

Mercado Bitcoin |

Criptomonedas |

Brasil |

|

Clip |

Pagos |

México |

|

Ebanx |

Pagos |

Brasil |

|

Creditas |

Pagos diferidos |

Brasil |

|

Konfio |

Banco digital |

México |

|

Clara |

Banco digital |

México |

Fuente: elaboración propia con base en CFTE (2022)

Claramente, uno de los aspectos más importantes en el crecimiento de las plataformas financieras digitales en América Latina ha sido el crecimiento de la infraestructura de telecomunicaciones, así como en la penetración de internet móvil. Se estima que existen 450 millones de usuarios de teléfonos celulares en la región, de los cuales cerca de 80% tiene acceso a internet a través de estos dispositivos. Se calcula que para 2030, esta cifra crecerá a 484 millones.

De acuerdo con el Reporte para México del Sector FinTech (Advance, 2021), el mercado financiero para América Latina ha estado dominado por bancos extranjeros en las últimas décadas. De hecho, los primeros diez bancos de la región tienen una cuota de mercado de 95%. La falta de competencia ha sido un factor crucial que impide que se ofrezcan tasas de interés más bajas, productos más innovadores o se bancarice a segmentos de la población de bajos ingresos.

Los ingresos de los bancos tradicionales en América Latina dependen principalmente de los servicios que ofrecen en sucursales, así como en cajeros automáticos. Esta situación ha ocasionado una tasa de penetración de servicios bancarios de apenas 40%. Un dato revelador es que el cociente de endeudamiento de los hogares es de sólo 16% frente a 52% que se registra en China, lo cual indica que existe una gran demanda acumulada de crédito (Advance, 2021).

CAPÍTULO TRES

LAS FINANZAS DIGITALES EN MÉXICO

De 2012 a 2020, el mercado de finanzas digitales en México despegó de forma importante: de USD50 millones a USD150,000 millones.

A pesar de no contar con un marco regulatorio adecuado, existen 512 emprendimientos de finanzas digitales en México en 2022, que ha atraído USD1,300 millones en capital de riesgo.

En 2021, en México, 90% de los pagos (75% del consumo total nacional) fueron hechos en efectivo (Advance, 2021). Esta situación ha cambiado a partir de la pandemia por COVID-19, así como del ingreso de muchas empresas tradicionales al comercio electrónico. Este contexto, además de los cambios en los patrones de consumo de los más jóvenes, explica el incremento en los servicios de finanzas digitales en el país.

De 2012 a 2020, el mercado de finanzas digitales en México despegó de forma importante, de un valor de USD50 millones pasó a USD150,000 millones. México es un país propicio para el desarrollo de este modelo de negocio; tiene una penetración de internet móvil de 71%, lo cual genera un mercado interesante de usuarios para cualquier empresa. En contraste, el país tiene una baja penetración de servicios financieros. Por ejemplo, la tasa de cobertura de tarjetas de crédito es de sólo 12% de la población. A pesar de no contar con un marco regulatorio adecuado, existen 512 emprendimientos de finanzas digitales en México en 2022, lo cual implica un crecimiento de 224% desde 2016, con una atracción de USD1,300 millones de dólares en capital de riesgo (Advance, 2021) (Gráfica 6).

Gráfica 6. Empresas de finanzas digitales en México, 2016-2020

Fuente: elaboración propia con base en Advance (2021)

Una característica distintiva del país es que la generación nacida entre 1995 y 2005 son los primeros nativos digitales, altamente dependientes de herramientas digitales. De acuerdo con el Instituto Nacional de Geografía y Estadística (INEGI), actualmente, las personas nacidas en este periodo representan 8.7% de la población total del país y se convertirán en la principal fuerza laboral en los próximos 5 años (Advance, 2021). Esto último generará un cambio sin precedentes en los patrones de consumo a lo largo de toda la economía, con incrementos sustanciales en la demanda de servicios financieros digitales.

La mayoría de los usuarios de internet en México tienen un teléfono inteligente antes que una cuenta bancaria. Por ello, su camino hacia la bancarización es diferente al seguido por los consumidores de países desarrollados, en el que la mudanza ha sido de la banca tradicional al modelo de negocio de finanzas digitales. En contraste, en México se ha producido una transición directa del uso de efectivo a los pagos digitales, por mencionar un ejemplo (Advance, 2021).

Es importante señalar que los mexicanos están habituados a realizar sus pagos en efectivo. En 2021, alrededor de 90% de todos los pagos fueron hechos de esta forma, lo cual representa 75% del consumo total nacional (Advance, 2021). Esta situación empieza a cambiar ya muchas empresas se mueven a comerciar sus productos de forma electrónica.

En esta dinámica, son especialmente importantes aquellas en las que las familias realizan las compras de sus despensas. Esto incrementó la demanda por servicios financieros digitales como carteras electrónicas o pagos digitales. Actualmente, 50% de las compras son realizadas con tarjetas de crédito o débito, seguidas por el efectivo u otros métodos como las transferencias bancarias o PayPal (Advance, 2021).

De acuerdo con Banco de México, cinco millones de usuarios de efectivo y tres millones de usuarios de tarjetas de crédito o débito migraron hacia aplicaciones móviles u otros métodos para realizar transacciones electrónicas en la segunda mitad de 2020. La pandemia por COVID-19 tuvo efectos importantes en el ecosistema de empresas financieras digitales en México. De acuerdo con la encuesta de Radar FinTech, en 2020, 59% de las empresas consultadas señalaron que las restricciones que trajo consigo la pandemia tuvieron un impacto positivo en sus operaciones; aumentó el número de usuarios, ingresos, emprendedores, así como el capital de riesgo invertido en México (Finnovista, 2020).

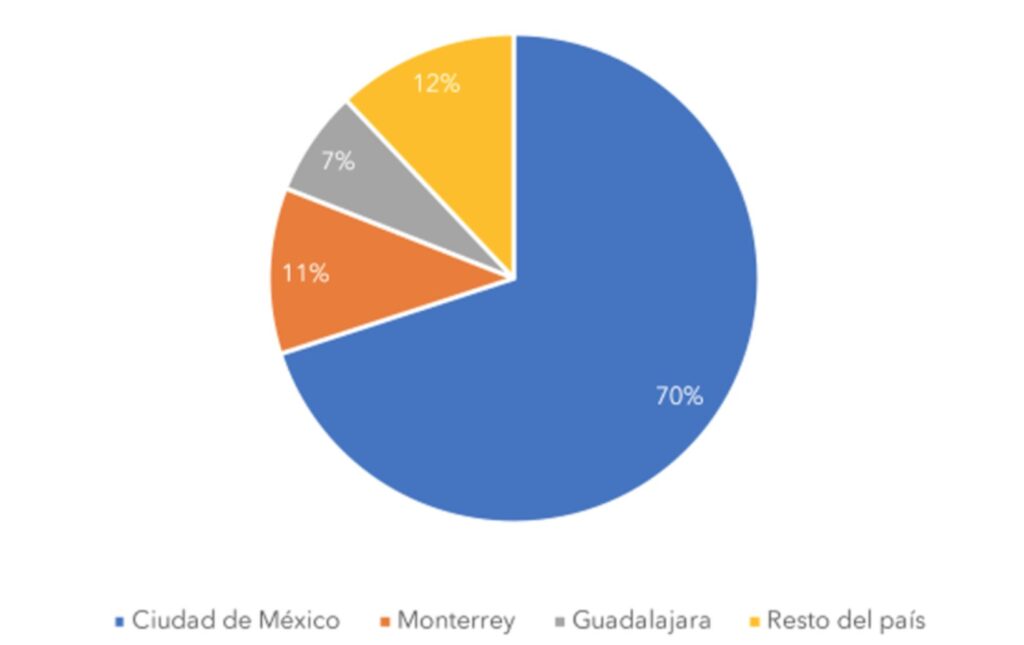

Sin embargo, esta transición de pagos en efectivo a pagos digitales no ha tenido una dinámica homogénea en el país. En la Gráfica 7 se muestra la distribución de plataformas financieras digitales por ciudad. Se observa una alta concentración, pues Ciudad de México tiene 70%; le siguen Monterrey (11%) y Guadalajara (7%). Entre estas tres ciudades se tiene 88% del total.

Gráfica 7. Empresas de finanzas digitales en México, por ciudad, 2021

Fuente: elaboración propia con base en Advance (2021)

Gráfica 8. Distribución de empresas de finanzas digitales en México, 2020

Fuente elaboración propia con base en Radar FinTech (2020)

Es importante notar que la Ley para Regular las Instituciones de Tecnología Financiera reconoce sólo dos esquemas regulatorios: (i) transferencias de fondos de pago electrónico; y, (ii) financiamiento colectivo. Así, las plataformas financieras digitales que ofrecen productos y/o servicios financieros diferentes de estos (como algunas de las que se muestran en la Gráfica 6) operan bajo marcos normativos diferentes. Esta mezcla de esquemas de regulación dificulta la entrada y la operación de estas plataformas. Como lo indica la evidencia en Brasil, se requiere armonizar el marco regulatorio para que sea más incluyente y se incorporen todas las operaciones de las diferentes plataformas financieras digitales.

Por otro lado, en un estudio elaborado por Miranda Partners Global (MPG, 2022), se encontraron resultados similares a los de la Gráfica 6, pues se identificó que en México las plataformas financieras digitales están enfocadas en los siguientes siete segmentos de productos: (i) almacenamiento de dinero, ahorro, cuentas digitales; (ii) crédito al consumidor o a empresas, tarjetas de crédito; (iii) pagos digitales; (iv) inversiones, criptomonedas, neobrokers, bienestar financiero; (v) seguros; (vi) banca abierta; y, (vii) super aplicaciones. Sin embargo, el estudio enfatiza que las empresas no se concentran sólo en uno de estos segmentos de producto. Por ejemplo, los Neobancos están tratando de ofrecer productos a lo largo de todo el espectro mencionado, convirtiéndose así en super aplicaciones (MPG, 2022).

Existe una distinción importante que se debe hacer cuando se estudian las plataformas financieras digitales en América Latina. Primero, no se deben confundir los bancos tradicionales que se están expandiendo hacia el modelo de finanzas digitales como Paga Todo, Hey Banco (BanRegio), Baz (Banco Azteca), o Uniclick (Unifin), con los emprendimientos que nacieron en este nuevo modelo de negocios como Clip, Flink, Kueski, Nu, entre otros.

Otra distinción pertinente es la diferencia entre el modelo de finanzas digitales B2C, que ofrece servicios de una empresa al consumidor (Albo, Rappi, Card o Flink), respecto al modelo B2B, en el que se ofertan servicios de una empresa a otra (Clara, Credijusto, Mendel), o de las empresas que hacen tiene ambas estrategias (Mercado Pago o Ya Ganaste) (MPG, 2022).

El Cuadro 5 muestra las empresas de finanzas digitales más importantes de América Latina (sin contar México), el tipo de servicios que ofrecen y la última capitalización que obtuvieron.

Cuadro 5. Principales empresas de finanzas digitales, América Latina

Fuente: elaboración propia con base en (MPG, 2022)

Las tres empresas más importantes (Nubank, Rappi y Ualá) lograron captar recursos por encima de lo que consiguieron las mexicanas en 2021 (Albo, Bitso, Clara, Clip, Credijusto, Flink, Fondedorea, Klar, Konfio, Kubo Financiero, Kueski, Nelo Nu, Stori). Por ejemplo, Nubank consiguió USD2,600 millones en una Oferta Pública Inicial, Rappi obtuvo USD500 millones en acciones, mientras que Ualá recolectó USD350 millones en acciones.

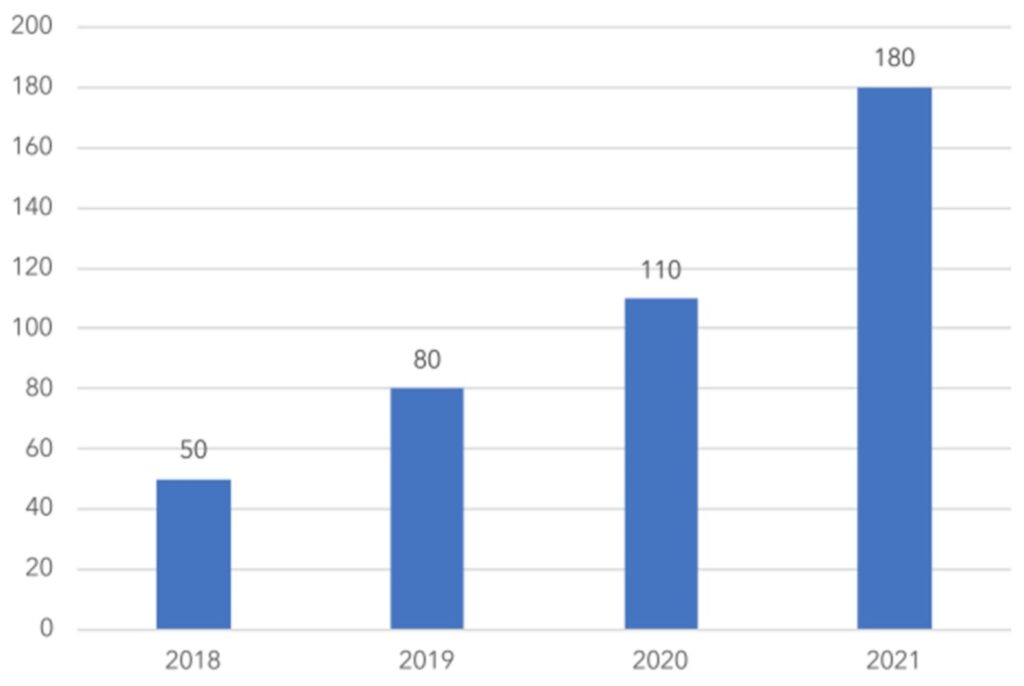

Un indicador que da una idea de la importancia del sector de empresas de finanzas digitales en México es el del número de descargas de aplicaciones digitales. De acuerdo con MPG (2022), las descargas pasaron de 50 millones en 2018 a 80 en 2019, a 110 en 2020; mientras que en 2021 fueron 180 millones (Gráfica 9), lo cual representa un crecimiento de 260% en sólo 3 años. A lo largo de 2021, las aplicaciones más usadas fueron las de Nu, Hey Banco, Klar, Flink, así como la de Fondeadora.

Gráfica 9. Descargas de aplicaciones digitales en México, 2018-2020

Fuente: elaboración propia con base en (MPG, 2022)

CONCLUSIONES

Y RECOMENDACIONES

El sector de finanzas digitales está creciendo en todo el mundo de manera exponencial; pronto, la oferta digital de servicios financieros será la regla y no la excepción. México tiene enorme potencial para desarrollar un sector de finanzas digitales que impulse el crecimiento, pero se está quedando rezagado en comparación con otros países de Latinoamérica que han tenido un mejor desempeño. Resalta el caso de éxito de Brasil que se basa en gran parte en que dicho país impulsó una agenda regulatoria pro-competencia e innovación. Esto apunta a que es urgente tener en México una agenda regulatoria para impulsar el crecimiento del sector de finanzas digitales y mejorar así el bienestar de la población.

La información analizada en este estudio muestra que el sector de finanzas digitales ha crecido aceleradamente en el mundo en los últimos años. Sin embargo, en el caso de América Latina, este crecimiento ha sido apenas en los márgenes de la tendencia global, con impactos aún limitados en la inclusión financiera. En la región, sólo Brasil y Uruguay han avanzado. El resto de los países, incluido México, se han rezago notablemente. La baja penetración que persiste en América Latina, particularmente en México, se puede explicar por un rezago regulatorio. El marco normativo vigente no se ha adecuado a la llegada de estas nuevas tecnologías.

En contraste, los resultados observados en Brasil, derivados en gran medida de un cambio regulatorio que fomenta la competencia y la innovación, apuntan a que es importante tener una discusión similar en México. Impulsar la inclusión financiera a través de la tecnología es crucial. Se requiere concertar, entre legisladores, ejecutivo y sector privado, una agenda de actualización normativa que permita acelerar de manera transversal la adopción de tecnología en el sector.

La evidencia y las mejores prácticas señalan que esta agenda debe incluir acciones en varios ámbitos. De forma no exhaustiva pueden mencionarse: (i) eliminar restricciones a la captación y atención remota de clientes; (ii) facilitar la movilidad de usuarios entre instituciones financieras, empezando por el derecho a la portabilidad de nómina; (iii) facilitar los esquemas multiproducto para todos los oferentes del mercado dentro de una misma aplicación; y, (iv) diseñar figuras regulatorias (por ejemplo la de comisionistas digitales o incluso la de banco digital) afines a las nuevas tecnologías que están revolucionando los mercados financieros. Todo ello velando por la estabilidad del sistema financiero y la protección de los usuarios. Para alcanzar este objetivo, es preciso contar con la colaboración estrecha entre reguladores y sector privado (incumbentes y nuevos jugadores en el mercado).

La falta de información se puede solventar con un diseño más armonioso y acorde a los avances tecnológicos novedosos en este tipo de plataformas. Se requiere ampliar el espectro, más allá de los dos esquemas incorporados en la ley de 2018.

Esto permitirá mayor claridad en la operación, así como generar más y mejor información para los consumidores que les ayude a discriminar entre las distintas plataformas y las diferentes instituciones financieras tradicionales que operen en el mercado. Ello, de manera natural, conducirá a incrementar el acceso a los productos y/o servicios financieros digitales para grupos que presentan rezagos históricos en esta materia, principalmente las mujeres (Carreón Rodríguez y Guajardo Mendoza, 2022a) y los habitantes de localidades pequeñas (Carreón Rodríguez y Guajardo Mendoza, 2022b).

Por otra parte, es importante destacar que en el país persiste el hábito del uso del dinero en efectivo; aunque el uso de carteras o esquemas de pago digitales se ha extendido, sobre todo en personas jóvenes. Este cambio generacional implica que, gradualmente, la tendencia hacia el incremento del uso de plataformas para servicios bancarios tienda a aumentar en el tiempo. Este proceso se puede acelerar si se proporciona información confiable a estos segmentos de la población y se adecúa el marco regulatorio a las nuevas tecnologías.

Finalmente, como se desprende de este análisis, se requieren modificaciones al marco regulatorio vigente en al menos dos vertientes. Por un lado, que fomente la llegada de este nuevo modelo de negocios al sector financiero, más allá de los esquemas regulatorios vigentes en la Ley para Regular las Instituciones de Tecnología Financiera. La evidencia indica que algunas plataformas han encontrado alternativas para ofrecer sus servicios, a pesar de la poca claridad del entramado regulatorio mexicano. Por el otro, es necesario armonizar los diferentes marcos normativos para que la operación de los mercados financieros sea más eficiente, reduciendo costos de transacción, permitiendo el acceso a más usuarios, diseñando productos y servicios más cercanos a las necesidades de las personas.

REFERENCIAS

Advance (2021). Mexican FinTech Report. ADVANCE.

Carreón Rodríguez, V.G. y Guajardo Mendoza, M.A. (2022a). “Desigualdad de género en el acceso al ahorro en México”. https://mexicoexponencial.mx/desigualdad-genero-acceso-ahorro/

Carreón Rodríguez, V.G. y Guajardo Mendoza, M.A. (2022b). “Desigualdad en el acceso al crédito en localidades pequeñas”. https://mexicoexponencial.mx/desigualdad-en-el-acceso-al-credito-en-localidades-pequenas/

Díaz, V. (2018). Cash going mobile: estudio de las Fintech de Brasil.

Findexable (2021). Global Fintech Rankings Report BRIDGING THE GAP. Findexable Limited.

Finnovista (2020). FinTech Radar México. Rainmaiking

Ioannou, S. y Wójcik, D. (2022). The limits to FinTech unveiled by the financial geography of Latin America. Geoforum, 128.

MPG (2022). Miranda’s Guide to Mex FinTech. Miranda Global Research.

Salgado Sandoval, A. D. y Salinas Pedraza, M. S. (2022). Ecosistema FinTech en Brasil, México y Colombia en el 2020.

1 Investigador del Laboratorio Nacional de Políticas Públicas del CIDE.

2 Investigador de El Colegio Mexiquense.

3 Los unicornios son empresas emergentes que alcanzan una valoración de más de USD1,000 millones.

4 De acuerdo con CMF (2021), la metodología que utilizan para el cálculo de su índice utiliza un algoritmo de inteligencia artificial patentado, el cual asigna puntuaciones a países, así como a ciudades usando datos cuantificables e indicadores confiables. En particular, se considera la cantidad de empresas privadas de finanzas digitales existentes, la calidad de dichas compañías, los valores de mercado, así como el ambiente local de negocios.

5 La información puede consultarse en: https://pe-insights.com/news/2021/06/04/uruguays-dlocal-valued-at-nearly-9-billion-in-nasdaq-debut/ (consultada el 26 de septiembre de 2022).

7 https://brazilian.report/business/2022/06/30/bank-account-inclusion/

8 BIS, 2022. Central banks, the monetary system and public payment infrastructures: lessons from Brazil’s Pix.

10 Banco Central do Brasil, Relatório de Cidadania Financiera, 2021. Disponible en: https://www.bcb.gov.br/content/cidadaniafinanceira/documentos_cidadania/RIF/Relatorio_de_Cidadania_Financeira_2021.pdf